興證策略:抓住主要矛盾,保持多頭思維

一、抓住主要矛盾,保持多頭思維

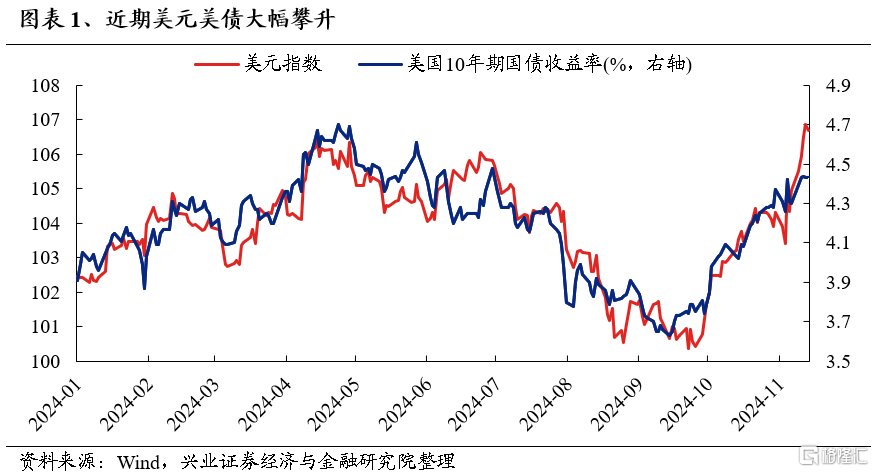

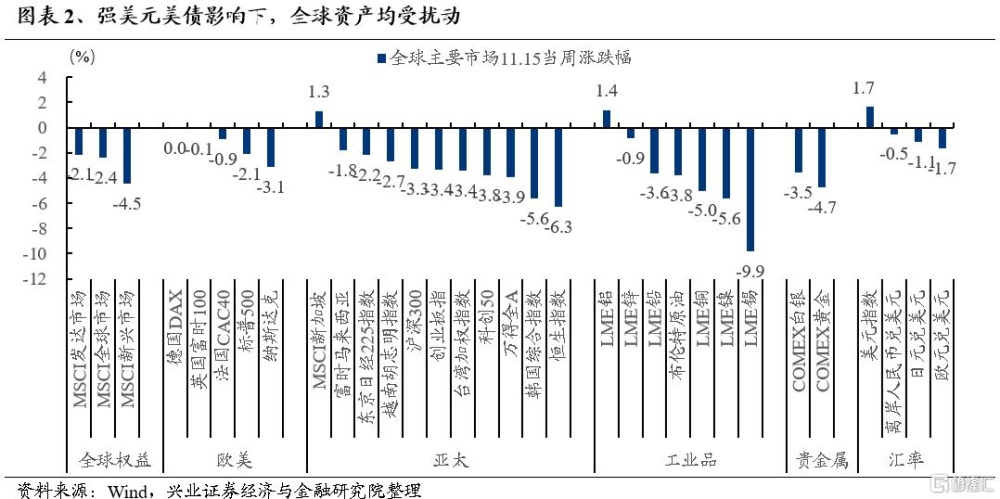

近期市場再次出現波動,一方面是特朗普2.0交易持續演繹,美元美債大幅攀升,拖累全球風險資產表現,並對國內形成擾動。特朗普當選帶來的再通脹預期,疊加本周美聯儲主席鮑威爾表態不急於降息,近期美元指數快速攀升,從11月5日的103.4,至11月15日已升至106.7,創下去年11月以來新高。與此同時,十年期美債利率也升至4.4%以上。受此影響,市場風險偏好出現回落,全球風險資產普跌。

另一方面,也是市場在經歷前期的大幅上漲後,隨着海內外一系列重要事件落地,短期存在一定的預期兌現的壓力。我們看到,11月初市場博弈政策寬松之下,上證綜指從3272點快速上漲並一度突破3500點。大漲之後,階段性的震蕩波動在所難免。我們在10月20日的報告《重申反轉邏輯,保持多頭思維》中也已提示過,本輪上漲或將由多個階段性的“快漲、大波動”的震蕩市構成,底部逐步擡升、拾級而上。

而往後看,一則特朗普交易對全球大類資產的衝擊將逐漸被消化,更重要的,則是內部積極因素增多才是當前國內市場的主要矛盾。9月底以來,我們反復強調,在“抓住重點、主動作爲” 的政策新導向下,市場邏輯已經反轉,持續的政策組合拳將帶來股市環境和中國經濟的良性循環。當前這一邏輯仍在不斷驗證。

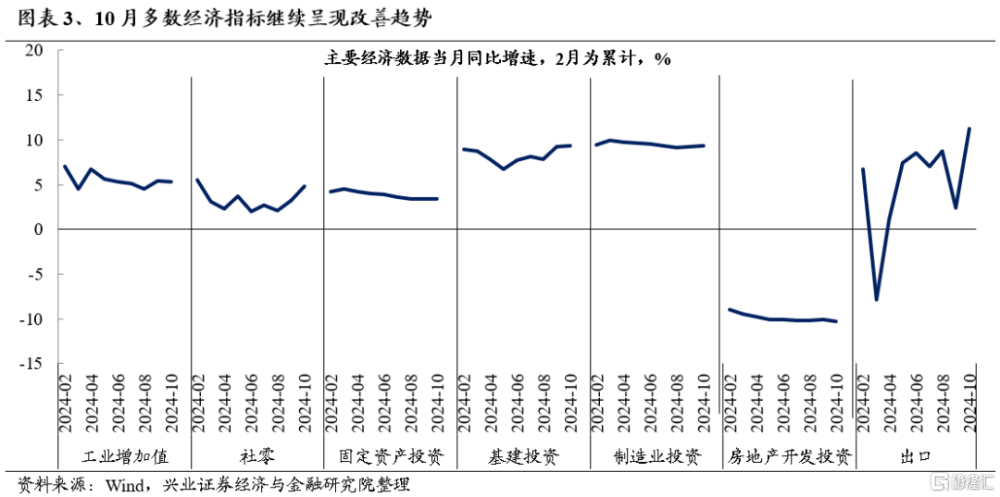

首先,隨着逆周期政策不斷落地生效,10月宏觀數據指向經濟在鞏固9月復蘇成效的基礎上又增添了多個亮點。中國股市、中國經濟正逐步進入良性循環。1)消費方面,政策刺激疊加“雙11”促銷活動,10月商品消費攀升,帶動社零增速快速上行;2)投資方面,10月設備更新需求回升,基建制造業維持快速增長,工業結構繼續優化;3)地產方面,10月地產銷售和房價延續改善趨勢,地產銷售面積同比已回升接近零值水平,一线城市二手住宅銷售價格環比近13個月以來首次轉漲;4)金融數據方面,10月M1、M2增速明顯回升,“寬信用”信號初顯。其中,居民中長貸邊際改善,新增財政存款弱於季節性指向財政支出加快。5)市場預期方面,企業端10月制造業PMI重回擴張區間,非制造業務活動預期指數進入較高景氣區間,居民端就業市場延續改善趨勢,同時消費者信心指數比上月回升1.2個百分點,爲連續六個月回落之後的首次回升。

與此同時,各類穩增長政策措施仍在密集加碼,不斷驗證這一次的政策變化是一場持續的春風。

11月11日,自然資源部發布《關於運用地方政府專項債券資金收回收購存量闲置土地的通知》,要求各地積極做好地塊篩選和項目儲備,推動專項債券資金加快落地。這一政策打響了財政支持房地產市場止跌回穩的第一槍。

11月12日,《國務院關於修改<全國年節及紀念日放假辦法>的決定》公布,法定節假日自2025年起增加兩天,有助於進一步釋放消費需求。

11月13日,《關於促進房地產市場平穩健康發展有關稅收政策的公告》、《關於降低土地增值稅預徵率下限的公告》相繼發布,通過加大住房交易環節契稅優惠力度、降低土地增值稅預徵率下限等措施,從而降低購房者和房地產企業的稅負,有效活躍住房交易。

11月15日,住房城鄉建設部、財政部近日聯合印發通知,明確城中村改造政策支持範圍由最初的35個超大特大城市進一步擴大到近300個地級及以上城市。

因此,在反轉邏輯的大框架下,我們更要關注的是這輪行情走多長。面對階段性的震蕩波動,仍建議保持多頭思維、積極應對。圍繞着反轉邏輯,資本市場和資產負債表以及中國經濟要形成一種良性的正面循環,需要更長久的行情,而不是短期暴利。但是中國經濟的好轉不是一蹴而就的,所以,階段性快漲之後的顛簸、分化,其實是等一等股市和經濟的良性互動。行情震蕩向上,才能走得更遠。

二、積極布局跨年,聚焦能夠穿越顛簸的兩大主线

2.1、歲末年初做多賠率,關注以“新半軍”爲代表的新質生產力方向

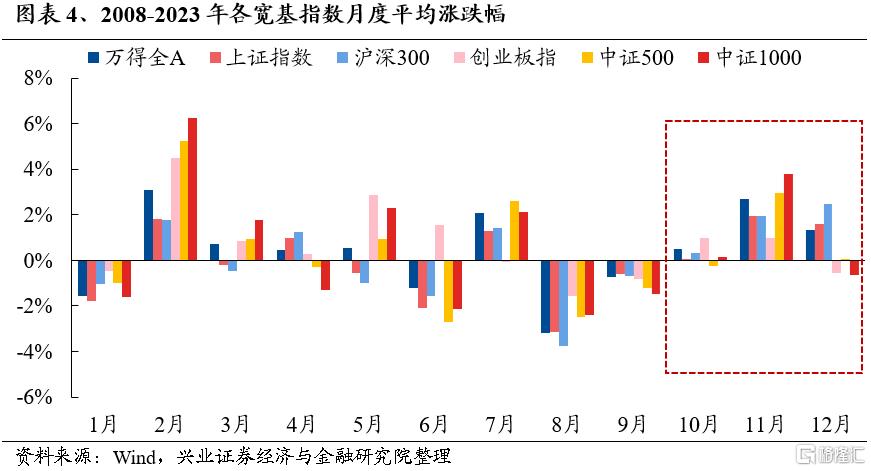

從歷史經驗來看,歲末年初是市場傳統做多窗口。其中,流動性寬松和風險偏好擡升是主要驅動。回顧過去16年的市場,有10年的行情都在四季度啓動。月均漲跌幅上,8月、9月市場主要寬基指數均錄得負收益。而10月开始,市場表現逐漸迎來反轉,指數勝率明顯提升。其中,流動性寬松,年底重要會議窗口臨近之下博弈穩增長預期、以及上市公司業績空窗期帶來的風險偏好擡升,是歲末年初市場躁動的重要驅動。

對於今年,隨着三季報落地後市場再次進入業績空窗期,疊加9月底以來各項政策組合拳密集加碼,後續12月政治局會議和中央經濟工作會議有望進一步對未來經濟工作給出更加清晰的規劃和指引,跨年行情值得期待。

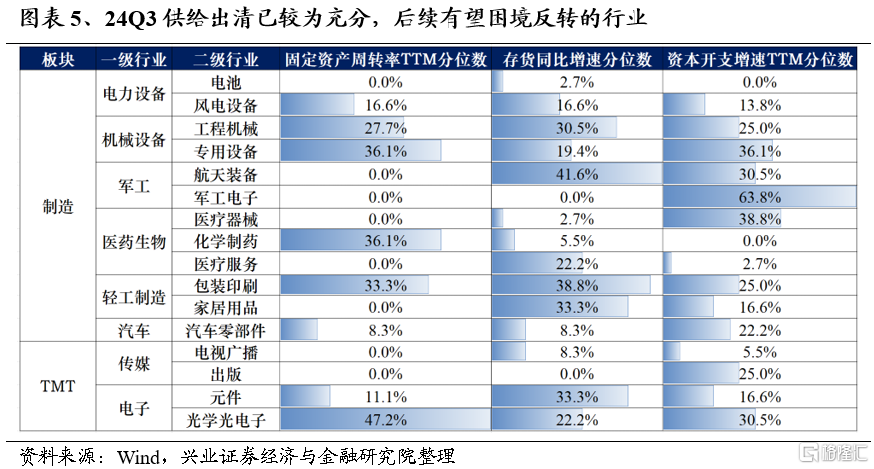

結構上,在潛在增量政策進一步落地和基本面實質改善前,重點關注受益於流動性寬松和歲末年初預期交易的賠率品種。其中,以“新半軍”爲代表的新質生產力方向,一方面作爲長期促進經濟動能切換和短期托底政策的發力結合點,另一方面明年業績也較大概率將困境反轉,有望成爲市場聚焦的主线方向。

2.2、潛在的並購重組方向:政策盤活“沉睡”資產、提振股市、實現高質量化債及高質量發展的重要抓手

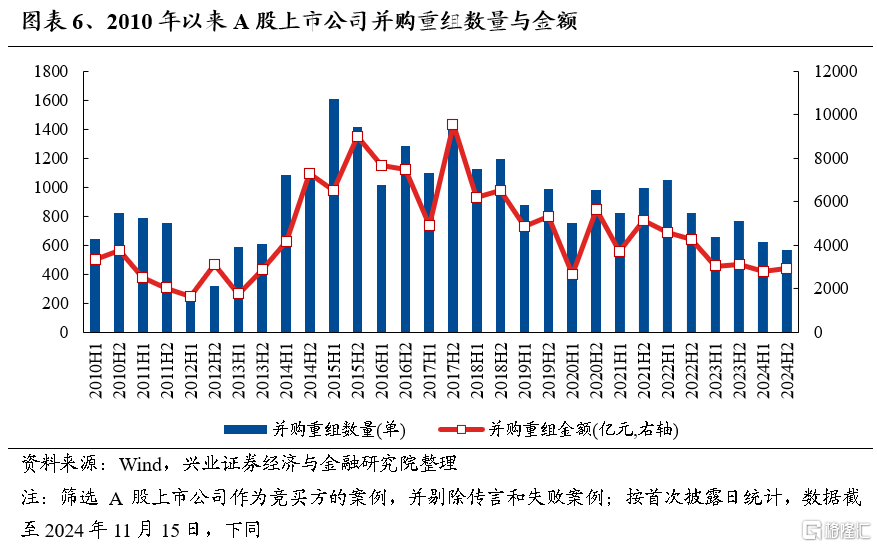

今年,在IPO繼續收緊的背景下,並購重組作爲優化資源配置、激發市場活力的重要途徑,相關政策不斷完善、優化。從年初證監會召开支持並購重組的座談會、發布多項政策支持上市公司通過並購重組提升投資價值,到4月國務院發布資本市場新“國九條”進一步鼓勵並購重組,6月證監會發布的“科創板八條”,再到9月24日以來“並購十六條”、《重組辦法》徵求意見稿發布,且強調並購重組作爲上市公司市值管理的重要途徑,均可以看出國家高度重視並購重組對於高質量發展、資源配置和產業整合的重要作用。

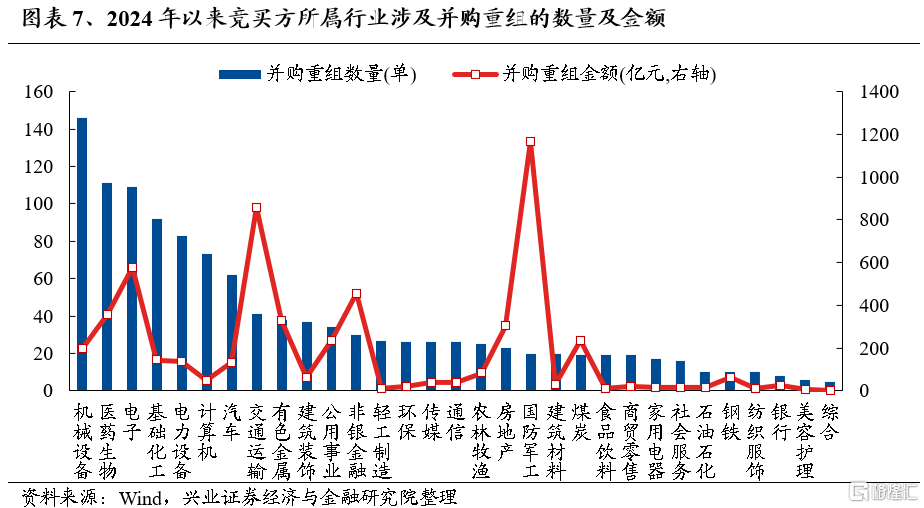

而隨着政策持續優化,今年國內上市公司並購重組進度也明顯加快,尤其是下半年以來持續提速。結構上主要集中在機械、醫藥、電子、化工、新能源等新質生產力方向以及產業整合加速的方向。截至11月15日,今年以來A股上市公司首次披露並購重組1189單,交易金額超5700億元,下半年以來並購整合進度持續提速,目前交易金額已與上半年相當。行業上看, 競买方主要集中在機械、醫藥、電子、化工、新能源等產業整合加速的行業,同時交易金額較大的行業有軍工、交運、非銀等。

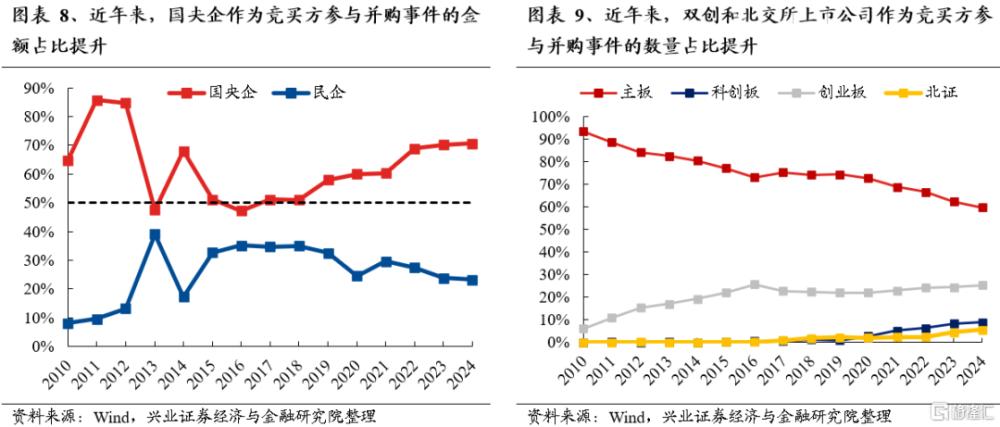

另一方面,隨着並購重組向專業化、高質量化發展,並購重組市場呈現出以下兩點趨勢:1)國央企重組整合提速:國央企作爲競买方的交易金額佔比由2016年的47.2%提升至今年(截至11月15日)的70.7%;2)雙創、北交所並購數量佔比持續提升:雙創和北交所上市公司作爲競买方參與並購事件的數量佔比由2010年的6.4%提升至目前的39.3%。

因此,後續來看,新質生產力和產業整合有望成爲並購重組的兩大核心线索。在當前“強監管防風險促高質量發展”主线下,科技創新和產業調整將成爲並購重組的重要目標,關注包括國防軍工、TMT、生物醫藥、新能源車、先進制造業等爲代表的新質生產力方向,以及央國企主導的券商、鋼鐵、有色、公用事業等潛在產業整合方向。

風險提示

經濟數據波動,政策寬松低於預期,美聯儲降息不及預期等。

注:文中報告節選自興業證券經濟與金融研究院已公开發布研究報告《抓住主要矛盾,保持多頭思維——A股策略展望》,分析師 :

張啓堯 SAC執業證書編號:S0190521080005

胡思雨 SAC執業證書編號:S0190521110003

張勳 SAC執業證書編號:S0190520070004

吳峰 SAC執業證書編號:S0190510120002

楊震宇 SAC執業證書編號:S0190520120002

標題:興證策略:抓住主要矛盾,保持多頭思維

地址:https://www.iknowplus.com/post/167661.html