哪些行業有望率先補庫?

摘要

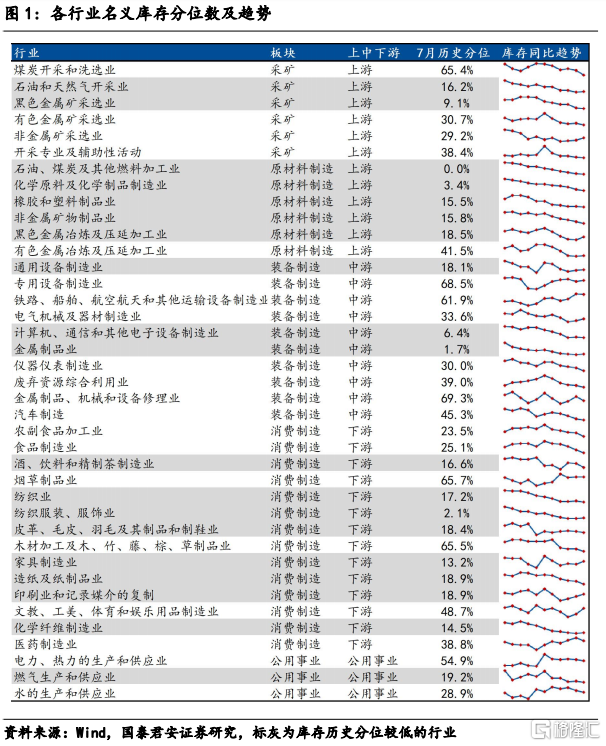

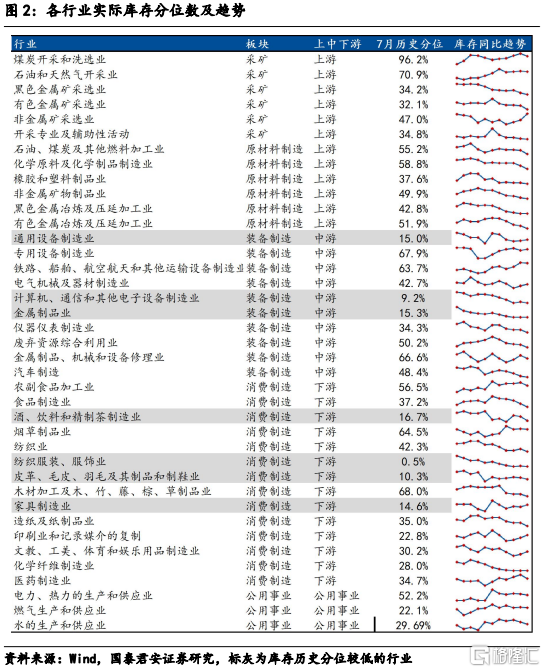

剔除價格後上中下遊庫存周期位置出現分化,僅有部分行業庫存去化充分。名義庫存角度,除了部分存在產能過剩高技術制造業外,上中下遊庫存均已見底。但剔除價格因素後,上中下遊實際庫存分位出現分化,僅有部分行業庫存到達低位(7/39),去庫周期仍將延續。

營收與價格觸底是庫存回補的必要條件,從周期運行本身來看,補庫概率較大行業主要集中在下遊消費制造(食品飲料、家具家電、紡織服裝)和部分中遊低技術裝備制造業(金屬制品)。考慮近期政策落地,若未來半年政策效果逐漸顯現,穩增長將帶動更多行業進入補庫階段:各地房地產需求政策密集落地,家具家電需求有望得到提振。專項債發行和落地加速支撐基建投資,有望拉動上遊鋼鐵、建材等行業補庫。消費券、降低個稅、降低存量房貸利率等政策和節假日有望形成食品飲料、紡織服裝等行業的補庫動力。

風險提示:穩經濟政策效果不及預期。海外經濟大幅下滑。

正文

1.各行業庫存周期進程如何?

剔除價格後上中下遊庫存周期位置出現分化,部分行業庫存去化充分。名義庫存角度,除了部分產能過剩的高技術制造業外,上中下遊庫存均已見底。但剔除價格因素後,上中下遊實際庫存分位出現分化:上遊實際庫存分位仍高,仍處於主動去庫;中遊的高低技術業出現分化;下遊消費制造庫存普遍較低。總的來看,僅有部分行業庫存到達低位(7/39),這說明去庫周期尚未結束,而當前庫存已經充分去化的行業或將是補庫的“排頭兵”,引領未來整體補庫周期的开啓。

2.周期視角,哪些行業補庫概率較大?

營收與價格觸底是庫存回補的必要條件。庫存周期是經濟的後驗指標,進入主動補庫則是對需求復蘇的驗證。歷史經驗表明,營收和PPI是對庫存的領先指標,營收周期和價格周期常常領先於庫存周期,營收和價格觸底回升是开啓新一輪庫存周期的必要條件。因此,我們可以認爲庫存處於歷史低位+營收和PPI已經觸底回升的行業庫存去化較快,有望率先補庫。

有望補庫的行業主要集中在下遊消費制造業和部分中遊低技術裝備制造業。具體來看:

上遊採礦和原材料制造業方面,名義庫存低位主因是價格因素,剔除價格後庫存分位數仍高,當前應屬於主動去庫階段。

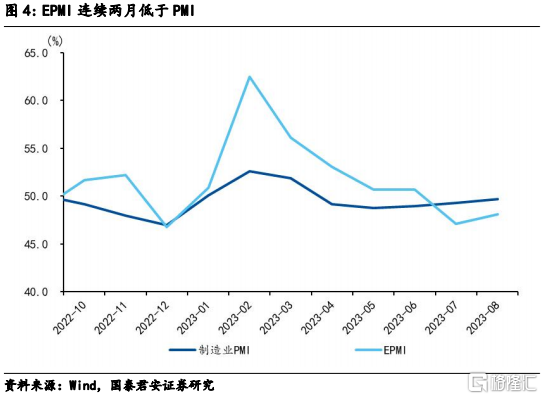

中遊裝備制造業方面,低技術制造業如非金屬制造有望率先補庫。而中高技術制造業如專用設備、電氣機械、儀器儀表制造等行業庫存分位普遍較高,大部分高技術裝備制造業需求不足背景下價格和營收也未見拐點。這一點在EPMI指標上也有驗證:作爲逆周期調節的一大抓手,疫情期間高技術制造業投資旺盛,但隨之帶來的產能過剩問題導致近期高技術制造業景氣度回落,EPMI連續兩月低於制造業PMI。

下遊消費制造方面,疫情放开後的積壓需求釋放和出行帶動的服務業消費都幫助消費制造類行業快速去庫,近期價格和營收也企穩回升,因此當前消費制造類行業如食品飲料、紡織服裝和家具家電有望引領开啓補庫周期。

3.政策視角,哪些行業補庫動能較足?

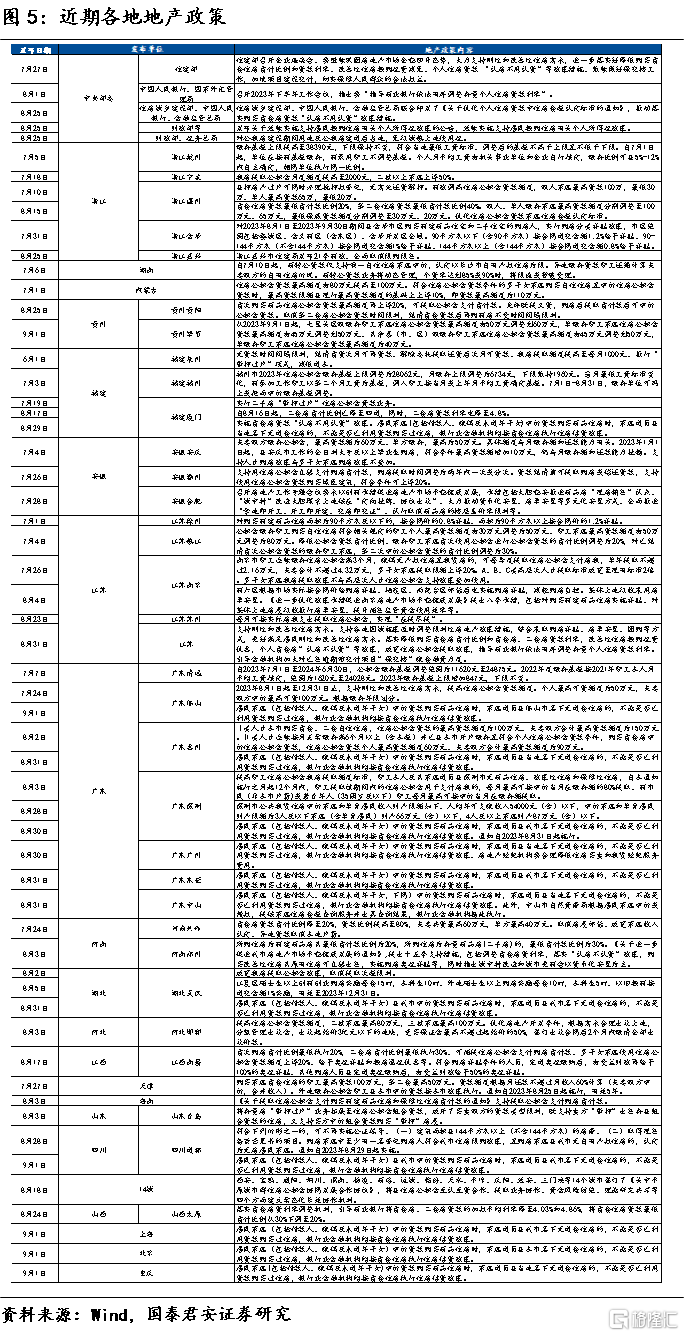

站在當前,密集落地的穩增長政策或將成爲庫存周期回升的重要動力。自7月政治局會議以來,穩增長政策紛紛落地,主要涉及:①以全面落實“認房不認貸”、降低存量房貸利率等爲代表的地產需求端政策;②以專項債的加快發行和使用爲代表的逆周期調節政策;③促進消費爲主的擴大內需相關政策。若政策效果顯著,部分行業補庫將順利开啓:

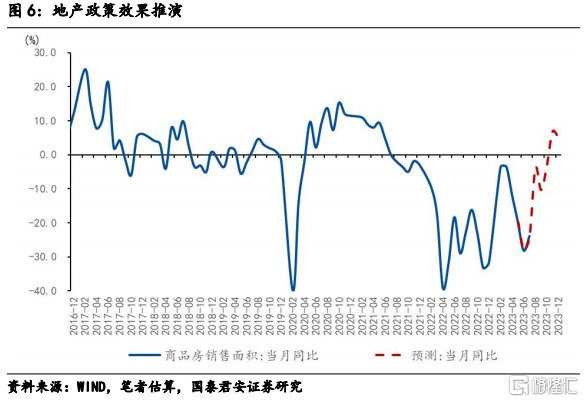

地產政策方面,我們在《地產政策優化,影響幾何?》中指出,房地產政策的邏輯已經來到需求端政策密集落地的階段。自7月政治局會議提出“房地產供求關系發生重大轉變”定調對地產的需求端支持以來,各地方紛紛落地住建部倡導的相關政策。我們估算在各地政策集中落地的極限情況下,有望2-3個季度內帶動地產銷售同比轉正,家具(家電)制造業需求有望得到提振,進而率先補庫。

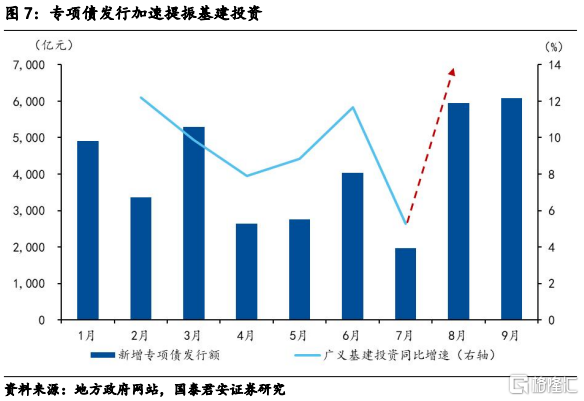

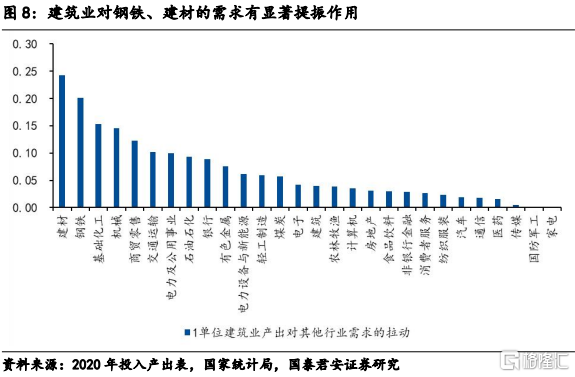

逆周期調節政策方面,8月28日財政部提出要求2023年新增專項債於9月底前發行完畢,原則上在10月底前使用完畢,當前已下達3.7萬億新增專項債額度,預計9月仍可發行6000億以上,對短期內基建投資將起到顯著提振。而從投入產出表可以發現,建築業增產對上遊鋼鐵、建材等行業的需求提振作用最大,有望拉動相關行業補庫。

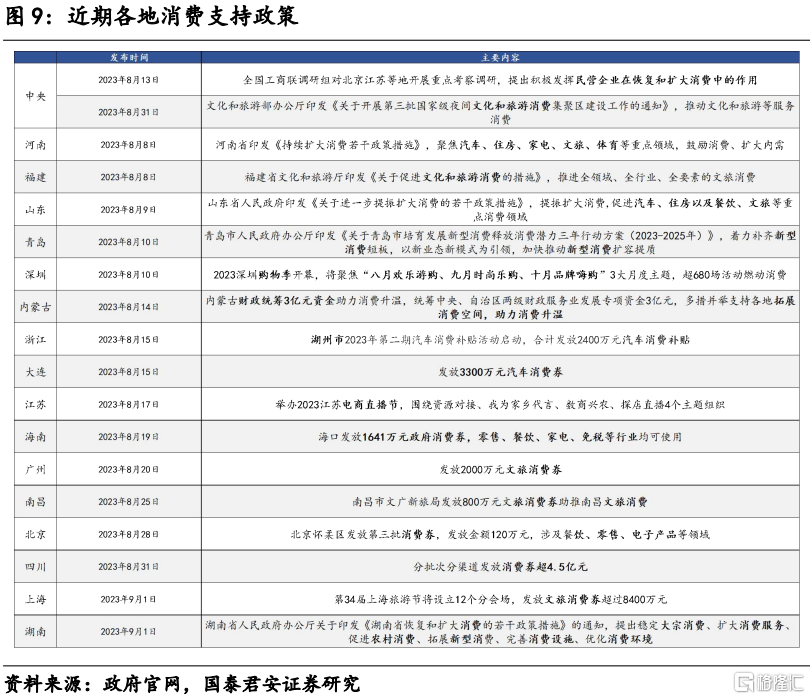

促進消費政策方面,政治局會議後各地紛紛發行消費券,此外,降低個稅和存量房貸利率對消費也構成一定的利好,結合即將到來的十一假期和隨後的雙十一購物節,下遊消費制造業如食品飲料、紡織服裝等行業的需求也將得到支撐,有望進入補庫進程。

注:本文來自國泰君安發布的《【國君宏觀】對補庫行情的展望——國泰君安宏觀周報(20230903)》,報告分析師:董琦、劉姜楓

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:哪些行業有望率先補庫?

地址:https://www.iknowplus.com/post/30027.html