美國制造業回流,“鐵公基”如何發力?

近期制造業回流美國的話題關注度很高。在本文中,我們通過跟蹤與制造業高度相關的基礎建設,試圖從另一個維度梳理制造業回流美國的路线圖以及前景。

自20世紀70年代开始,“去工業化”導致美國基建相對滯後,這也成爲了本輪“再工業化”的重要桎梏。拜登總統上台後,率先通過《基礎建設投資和就業法案》推動基建發展,美國非住宅基建投資增速在2021年初觸底後直线拉升,在2023年初一度接近30%。其中交通設施投資是核心領域,其中僅對橋梁和鐵路的支出就高達近500億美元。

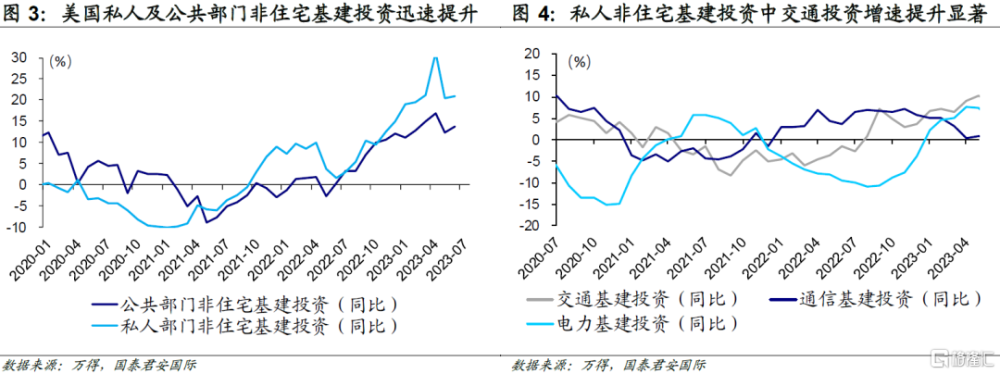

在非住宅基建投資方面,政府主導的公共投資並沒有對私人部門投資造成擠壓,反而在一定程度上對後者形成了良好的引導。私人部門交通基建投資增速提升顯著;另一方面,公路、道路等交通建設就業人口受相關投資擴張的影響也迅速擴大。

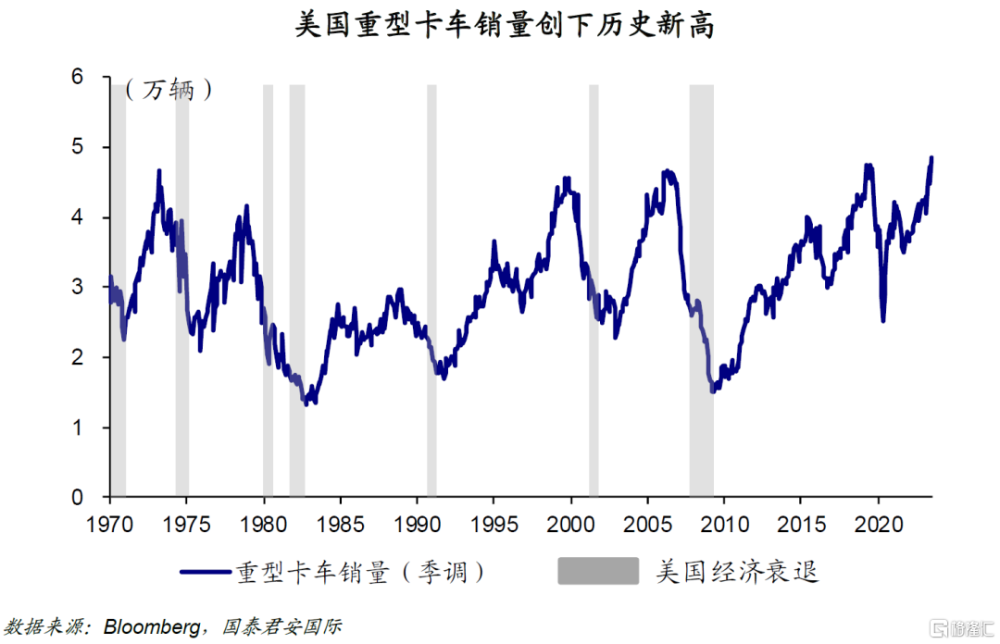

與此同時,今年以來美國重型卡車的銷量已經攀升至歷史高位。復盤歷史,重卡銷量對經濟衰退有較好的指示作用,而美國經濟衰退則通常發生在重卡銷量逐步下滑至周期低點之際。當前重型卡車銷量的大幅增長或意味着制造業前景相對樂觀,這也與市場對美國經濟預期不斷上修相吻合。

從橋梁、鐵路到廠房,美國基建的次序也是相對清晰的,也意味着公共品產生了正向的外部性(externality),從而有助於整體社會效率的提高。公用部門和私人部門之間的協同,意味着制造業的回流既帶着政策意圖,也沒有忽視產業的未來發展空間。從這個角度而言,制造業回流的效果和效率仍然值得期待。

近期制造業回流美國的話題關注度很高。市場在研究美國本輪制造業回流的過程中,往往首先聚焦於以《芯片與科學法案》及《削減通脹法案》帶動的高科技產業回流。在本文中,我們通過跟蹤與制造業高度相關的基礎建設,試圖從另一個維度梳理制造業回流美國的路线圖以及前景。

01

拜登政府:1.2萬億美元推動制造業回流

美國的“去工業化”大約從70年代开始起步,由於將大量中低端制造業“外包”,基礎設施建設也逐步被忽視,而這也成爲了美國“再工業化”進程中的重要桎梏。因此當美國开啓本輪“制造業回流”周期後,基礎設施建設的迫切性與日俱增。

自2021年初觸底後,美國非住宅建設投資增速直线飆升,在2023年初一度接近30%。我們認爲拜登上台後通過的《基礎建設投資和就業法案》(《Infrastructure Investment and Jobs Act》,IIJA)是推動公共部門建設支出提高的重要推手。因此,我們也可以通過《基礎建設投資和就業法案》的實施狀況來判斷制造業回流美國的未來前景。

我們認爲,這份總开支規模高達1.2萬億美元的法案是拜登政府實現制造業“復興”的第一步。截至2023年5月12日的18個月時間裏,拜登政府已累計爲《基礎建設投資和就業法案》提供超過2,200億美元資金,這其中包括已經確定或正在進行中的超過32,000個具體的項目,基本上覆蓋美國所有地區。

從細分領域看,交通設施投資是核心。在已經支出的2,200億美元中,有約400億美元用於橋梁建設,這也是美國有史以來最大的橋梁專項投資;鐵路建設投資規模位居第二,僅對“Northeast Corridor Rail Projects”(連接波士頓、馬塞諸塞以及華盛頓特區,也是美國最爲繁忙的交通樞紐之一)的投資就高達90億美元,此外還通過聯邦和州計劃(Fed-state program)爲上述項目外的鐵路建設投資約46億美元;交通運輸工具投資規模位列第三,目前已在全國60個交通項目投入超過74億美元。除上述外,對機場、港口等的投資金額也位居前列。

02

大規模基建帶動民間投資和就業

政府主導的公共投資並沒有對私人部門投資造成擠壓,反而在一定程度上對後者形成了良好的引導。《基礎建設投資和就業法案》除自身加大對交通建設的投資外,還授權將可用的私人活動債券(Private Activity Bonds, PAB)(該債券由交通部長分配,用於激勵私營部門對美國交通基礎設施投資)規模從15億美元增加到300億美元。法案的執行效果是顯著的,美國私人部門非住宅基建投資已經恢復至疫情前的趨勢,交通方面基建投資在2022年上半年开始顯著提速,成爲拉動私人部門非住宅基建投資的重要力量。

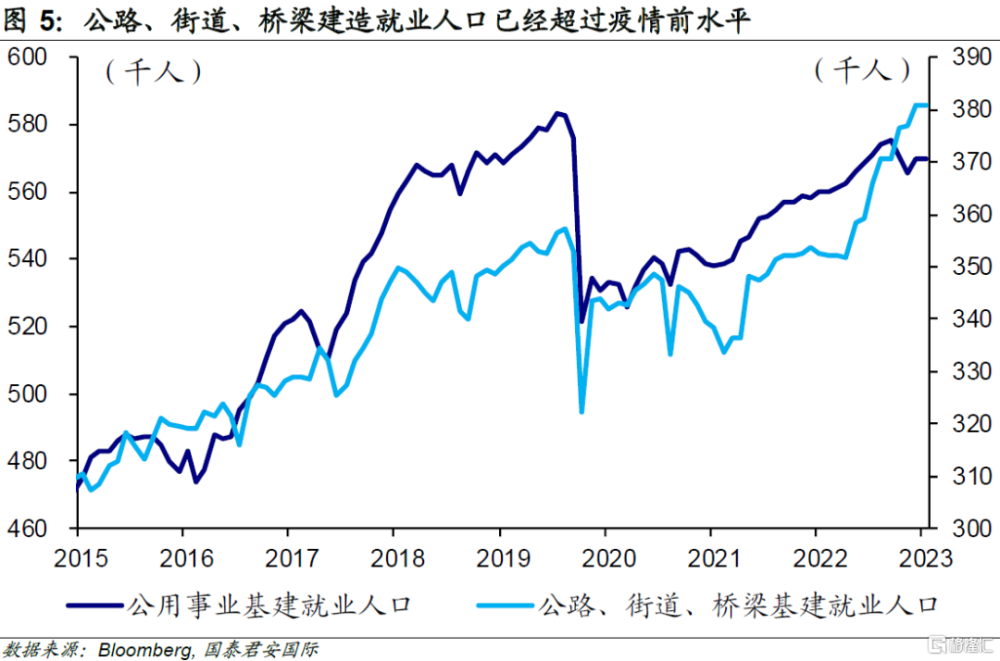

基建投資規模的擴大推動相應部門就業人口迅速擡升。新冠疫情對美國公共設施建設相關就業造成了極大的幹擾,隨着疫情的逐步消退整體就業人口穩步回升,這其中公路、道路等交通建設就業人口受益於相關投資,增速較高。

03

制造業基建投資發力

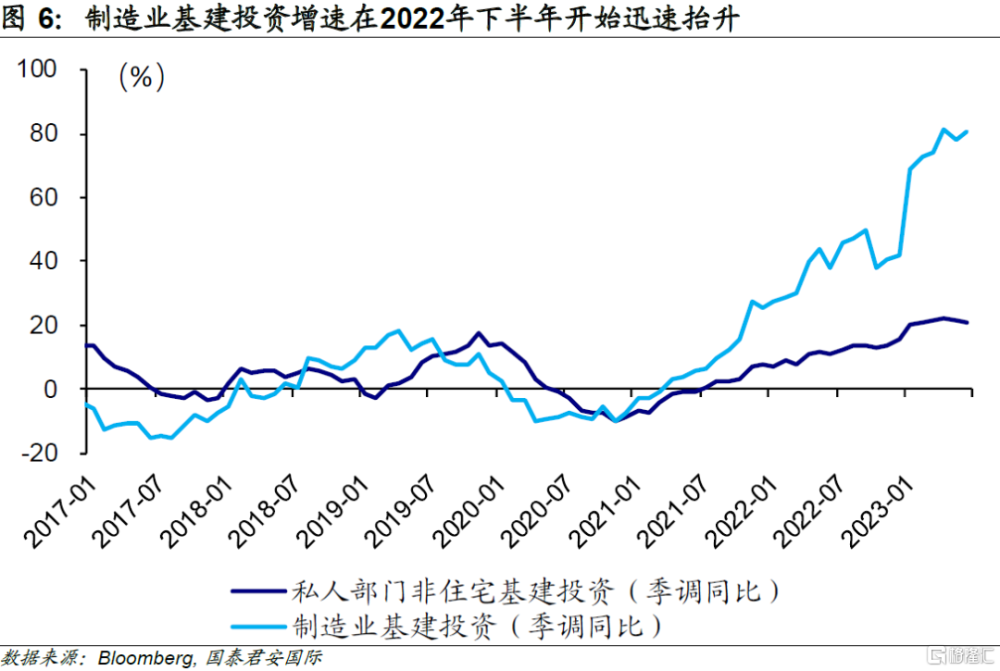

隨着基建周期“啓動”,與制造業投資相關的基礎建設也开始發力。自2021年以來,佔所有私人非住宅部門基建投資比重近20%的制造業基建投資增速持續擡升,截至2023年6月末,制造業基建投資同比增速攀升至超過80%。制造業基建的快速增長,在很大程度上意味着美國整體的基建計劃开始向產業延伸,也意味着制造業未來將進一步受益於不斷完善的基礎設施建設。

04

制造業相關物流活動愈加活躍

制造業开始積聚並活躍的另一個特徵,是物流活動开始增加。今年以來美國重型卡車銷量迅猛提升,並且在2023年7月創下歷史新高。一方面,重型卡車通常用於運輸貨物和原材料,其銷量的增加在一定程度上反映了經濟增長和商業活動的增加。尤其是當制造業需求增加時,企業通常需要更多的卡車來運輸產品。另一方面,制造業通常需要大量的運輸設備來加強其生產和供應鏈,因此重卡銷量的增加也在一定程度上反映出企業對未來投資信心的增強。

值得一提的是,在過去幾十年中,重型卡車銷量對經濟衰退有較好的指示作用。自1970年以來,美國經濟衰退通常發生在重型卡車銷量逐步下滑至周期低點之際。當前基建設施的逐步完善疊加重型卡車銷量的大幅增長或意味着制造業前景相對樂觀,這也與市場對美國經濟預期不斷上修相吻合。

總體而言,從基建角度來看,基礎設施建設從疫情後开始加速,這一方面有助於疫後經濟的修復,也爲制造業的逐步回流創造了基礎條件。從橋梁、鐵路到廠房,美國基建的次序也是相對清晰的,也意味着公共品產生了正向的外部性(externality),從而有助於整體社會效率的提高。公用部門和私人部門之間的協同,意味着制造業的回流既帶着政策意圖,也沒有忽視產業的未來發展空間。從這個角度而言,制造業回流的效果和效率仍然值得期待。

當然,美國依舊沒有擺脫通脹的困擾,整體利率環境也因此不得不維持在較高水平上,這對所有投資活動都會形成一定的拖累。而制造業周期的初期通常對融資有非常大的需求,相關經濟活動大概率會受到一定負面影響。

注:本文來自國泰君安證券(香港)有限公司發布的《【國君國際宏觀】美國:制造業回流,“鐵公基”如何發力?》,報告分析師:周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:美國制造業回流,“鐵公基”如何發力?

地址:https://www.iknowplus.com/post/28496.html