政策密集出台,汽車銷量維持穩健

整體觀點一覽

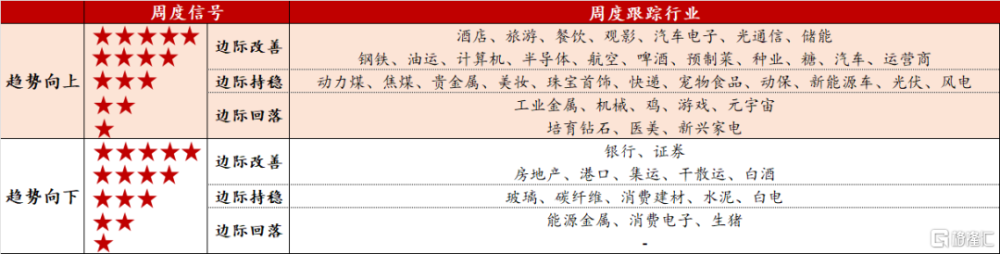

表:細分行業周度邊際變化

注:1、趨勢項:趨勢向上/向下代表過去1-3個月行業的變化走勢方向。2、周度信號:根據細分行業較前一周的基本面景氣變化打分,5顆星表示基本面環周顯著改善,4顆星表示基本面環周略有改善,3顆星表示基本面環周持平,2顆星表示基本面環周略有走弱,1顆星表示基本面環周顯著走弱。3、行業基本面走勢判斷綜合考慮供給、需求、政策三個維度的變化。

上周總結

1)部分相對較優的板塊:

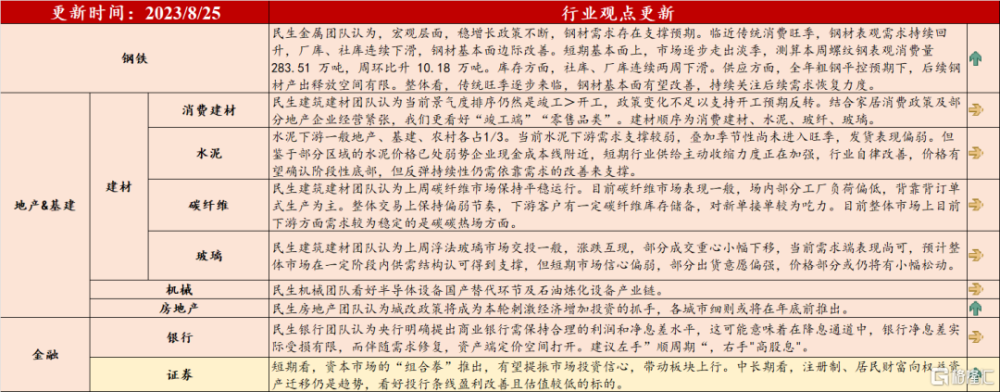

鋼鐵:螺紋鋼價格持穩,需求繼續回暖。民生金屬團隊數據,價格端,上周20mm HRB400材質螺紋價格3730元/噸,環周持平。產量端,上周螺紋鋼環周-0.35萬噸至263.45萬噸。需求端,上周螺紋鋼表觀消費量環周+10.18萬噸至283.51萬噸。

汽車:8月車市熱度不減,銷量預期穩健。乘聯會預測,8月狹義乘用車零售銷量達185.0萬輛,環比+4.7%,同比-1.3%。整體上,8月終端仍延續此前促銷力度,主流廠商开展新一輪降價促銷,對車市支撐力度保持穩定。在“818購車節“及月底成都車展的共同拉動下,8月車市熱度不減。

證券:利好政策頻出。8月27日,資本市場政策“組合拳”推出,主要包括:1、證券交易印花稅實施減半徵收。2、階段性收緊IPO,限制不合理的再融資,同時紓困房地產。3、進一步規範股份減持行爲。4、調降融資保證金比例。

2)部分相對平穩或走弱的板塊:

機械:8月預期銷量增速維持低位,國內銷量邊際好轉,出口繼續走弱。CME預估8月挖掘機(含出口)銷量約12600台,同比約-30%(7月爲-29.7%)。其中,國內市場預估銷量5300台,同比約-42%(7月爲-44.7%),降幅環比小幅收窄。出口市場預估銷量7300台,同比約-19%(7月爲-13.8%),降幅環比有所擴大。

工業金屬:銅鋁價格上行,下遊需求略有放緩。民生金屬團隊數據,銅方面,截至8月25日,LME銅8359美元/噸,環周+1.0%。銅價走高背景下,下遊採購意愿較弱,剛需爲主。上周銅杆开工率環周-0.6個百分點至68.7%。鋁方面,截至8月25日,LME鋁2152美元/噸,環周+0.6%。行業整體开工持穩,上周電解鋁去庫放緩,出現小幅累庫。

家電:线上銷售額連續10周同比負增長。奧維雲網數據,8月27日當周,家電全品類线下銷售額同比-22.7%,銷量同比-21.6%;线上銷售額同比-30.8%,銷量同比-65.9%,爲連續10周同比負增長。

3)資源品跟蹤:

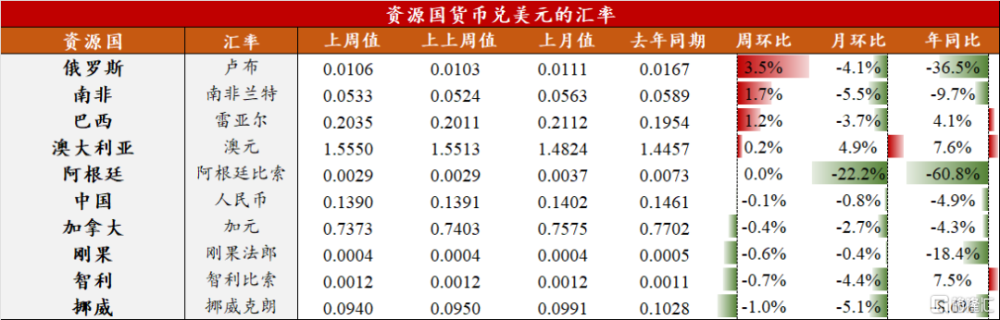

資源國匯率:美國經濟數據喜憂參半,上周美元指數+0.7%,資源國貨幣兌美元漲跌互現。1)8月消費者信心指數:美國8月密歇根大學消費者信心指數終值69.5,低於預期的71.2,低於前值的71.2。2)8月Markit PMI:美國8月Markit綜合PMI初值50.4,低於預期的51.5,低於前值的52。細分來看,8月Markit服務業PMI初值51,低於預期的52,低於前值的52.3;8月Markit制造業PMI初值47,低於預期的49,低於前值的49。3)7月新屋銷售:美國7月新屋銷售71.4萬戶,高於預期的70.4萬戶,高於前值的68.4萬戶。上周美元指數環周+0.7%,資源國貨幣兌美元漲跌互現。上周俄羅斯盧布領漲,環周+3.5%,較去年同期-36.5%;挪威克朗領跌,環周-1.0%,較去年同期-8.6%;人民幣兌美元環周-0.1%,較去年同期-4.9%。

國內外價差:1)煤炭板塊:上周動力煤國內均價小幅回升,焦煤國內均價小幅回落。上周,動力煤(國內京唐港Q5500)均價819.00元/噸,環周+3.00元/噸,(國內-海外)價差爲-1154.60元/噸,位於2017年以來的1.2%分位數。焦煤(京唐港主焦煤)均價2110.00元/噸,環周-40元/噸,(國內-海外)價差244.85元/噸,位於2017年以來的21.5%分位數。2)金屬板塊:上周銅、鋁、鎳價差(國內-海外)大致持穩。上周銅、鋁、鎳(國內-海外)價差分別爲8520.82元/噸、2839.18元/噸、18209.23元/噸,處於2017年以來的88.6%、89.8%、75.9%分位數(上上周分別爲88.6%、88.6%、74.6%)。3)農產品板塊:上周小麥、豆油(國內-海外)價差上行。上周棉花、玉米、小麥、豆油(國內-海外)價差分別爲2956.14元/噸、1478.72元/噸、1060.56元/噸、1649.74元/噸,分別處於2017年以來的64.5%、96.2%、81.0%、77.2%分位數。(上上周分別爲64.5%、96.2%、77.2%、73.4%)。

板塊表現

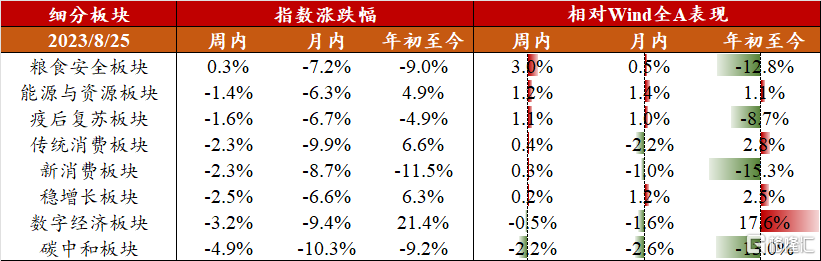

糧食安全板塊領漲,碳中和板塊表現落後。上周(2023.8.21-2023.8.25)八大板塊中,漲幅排序依次爲糧食安全>能源與資源>疫後復蘇>傳統消費>新消費>穩增長>數字經濟>碳中和。月內維度看,能源與資源板塊漲幅居首,8月以來跑贏A股市場整體1.4個百分點。年內維度看,數字經濟板塊漲幅第一,年初以來跑贏A股市場整體17.6個百分點。(A股市場:計算加總全部A股的(個股漲跌幅*自由流通市值佔比))

數據來源:Wind,民生證券研究院

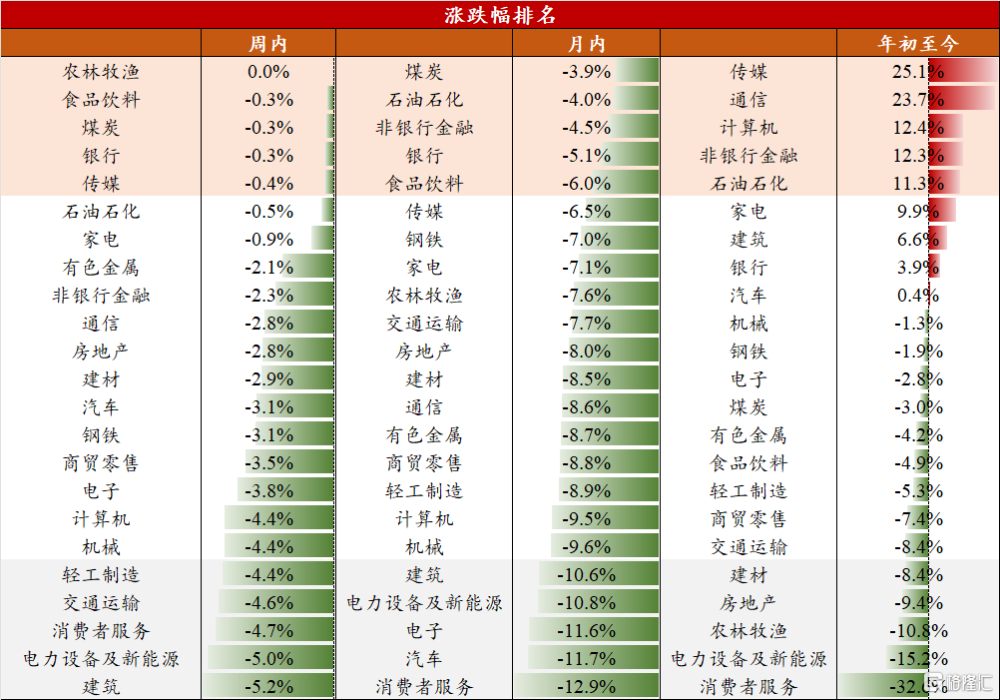

爲更清晰地了解行業漲跌幅的變化,我們列示了八大板塊所包含的23個中信一級行業的周度、月度、年度漲跌幅排名。上周(2023.8.21-2023.8.25)農林牧漁、食品飲料、煤炭、銀行、傳媒表現居前,分別爲+0.0%、-0.3%、-0.3%、-0.3%和-0.4%。輕工制造、交通運輸、消費者服務、電力設備及新能源、建築漲幅靠後,分別爲-4.4%、-4.6%、-4.7%、-5.0%和-5.2%。

數據來源:Wind,民生證券研究院

細分板塊信息(8.21-8.27)

能源與資源板塊

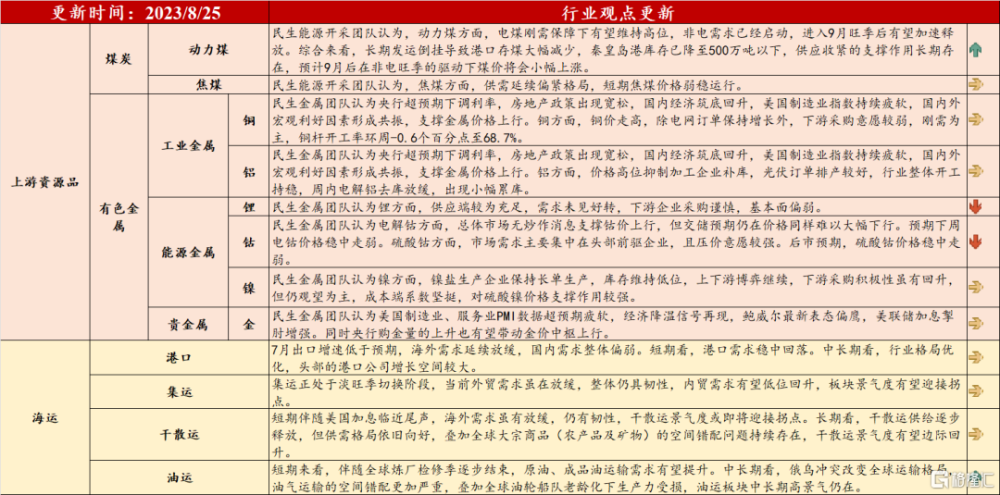

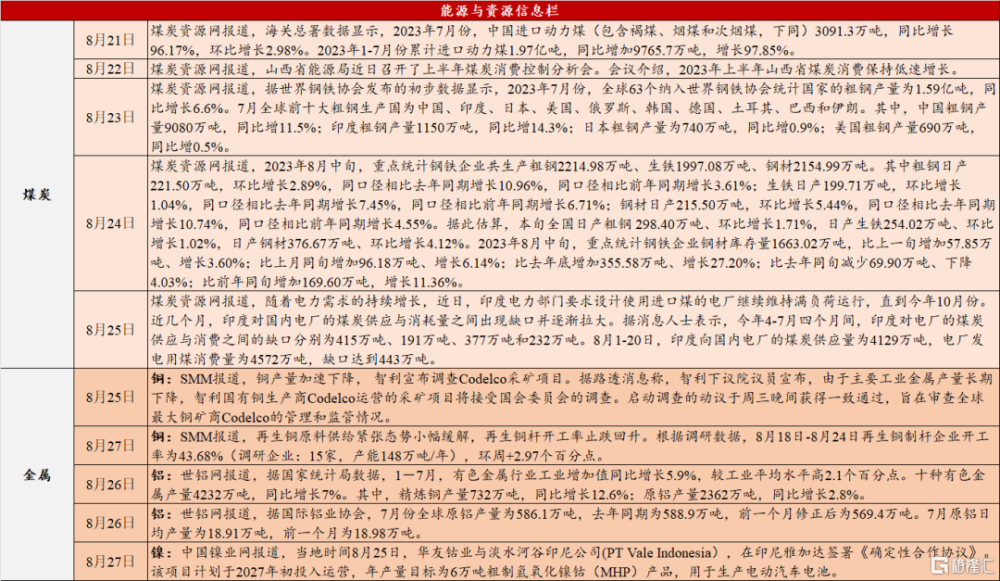

1) 煤炭:a、動力煤:根據CCTD數據,8月24日二十五省的電廠日耗603萬噸/天,環周-28.3萬噸/天。民生能源开採團隊認爲,動力煤方面,長期發運倒掛導致港口存煤大幅減少,秦皇島港庫存已降至500萬噸以下,供應收緊的支撐作用長期存在,預計9月後在非電旺季的驅動下煤價將會小幅上漲。b、焦煤:8月25日京唐港主焦煤價格爲2100元/噸,環周-50元/噸。民生能源开採團隊認爲,焦煤方面,供需延續偏緊格局,短期焦煤價格弱穩運行。

2) 有色金屬:上周金屬價格大多回落。截至8月25日,根據民生金屬團隊數據,LME銅、LME鋁、LME鎳和COMEX黃金分別爲8359美元/噸、2152美元/噸、20770美元/噸和1943.30美元/盎司,環周+1.0%、+0.6%、+3.2%和+1.3%。

3)航運:a、進出口:7月進出口數據低於預期。7月出口(以美元計價)同比-14.5%,低於預期的-11.4%,低於6月的-12.4%;7月進口同比-12.4%,低於預期的-4.8%,低於6月-6.8%。b、航運:截至8月25日當周,集運—CCFI指數環周+0.6%,同比-69.2%;幹散運—BDI指數環周-4.3%,同比—3.4%;油運—BDTI指數環周-0.5%,同比-48.4%;BCTI環周+10.3%,同比-38.3%。

1、海內外價差(截至2023.08.25)

數據來源:Wind,民生證券研究院

2、資源國匯率(截至2023.08.25)

數據來源:Wind,民生證券研究院

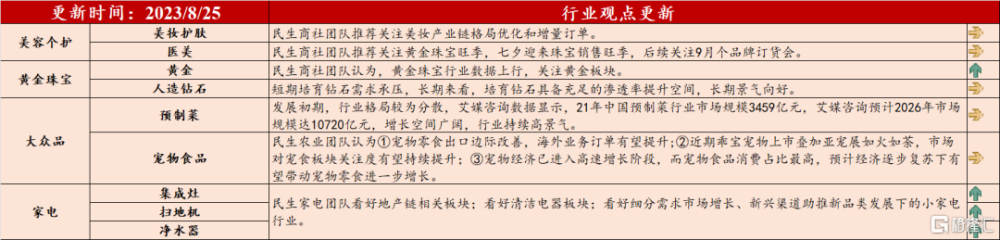

3、行業觀點更新

數據來源:Wind,民生煤炭、金屬團隊數據,民生證券研究院

注:1、紅底部分的觀點來自於行業團隊,黃底部分的觀點來自策略團隊。2、最後一欄箭頭表示細分行業基本面較上周的表現,箭頭向上代表行業基本面環比上周走強,箭頭向下代表行業基本面環比上周走弱,箭頭水平則代表行業基本面較上周持平。

4、行業信息更新

數據來源:Wind,民生煤炭、金屬團隊數據,民生證券研究院

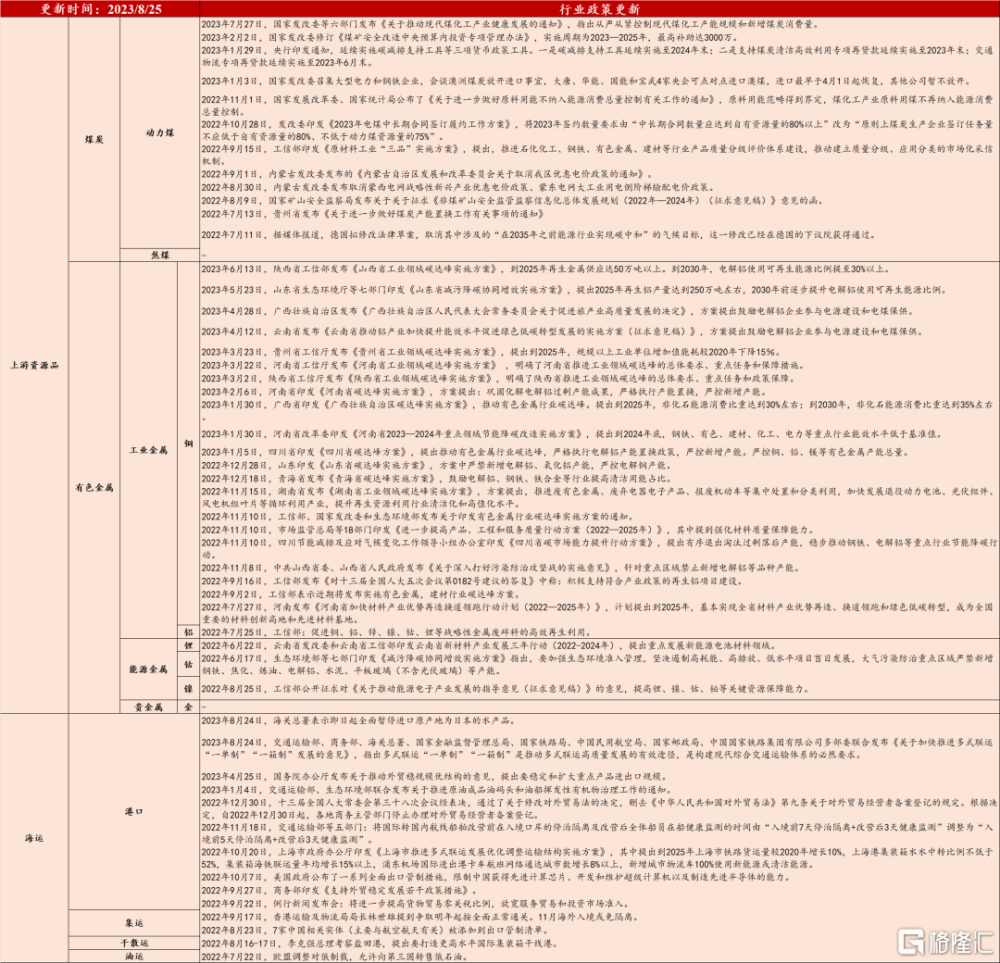

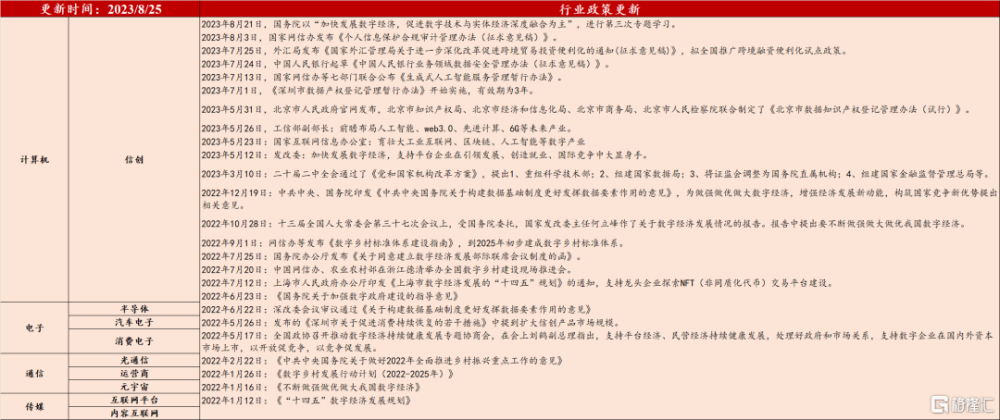

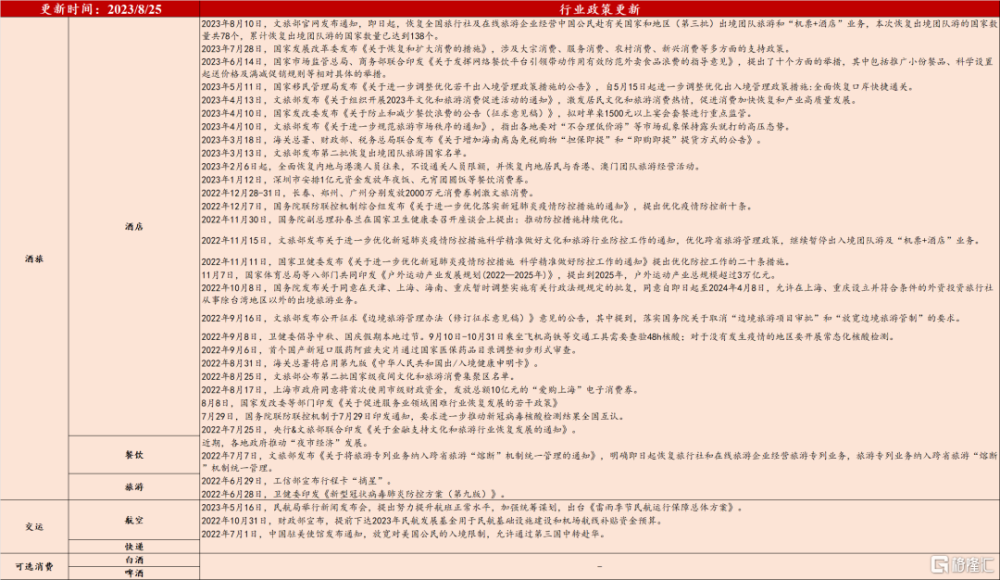

5、行業政策更新

數據來源:Wind,發改委、央行等政府官網,民生煤炭、金屬團隊數據,民生證券研究院

6、行業新聞更新

數據來源:Wind,中國煤炭網,銅信寶,世鋁網,中國鎳業網,民生證券研究院

碳中和板塊

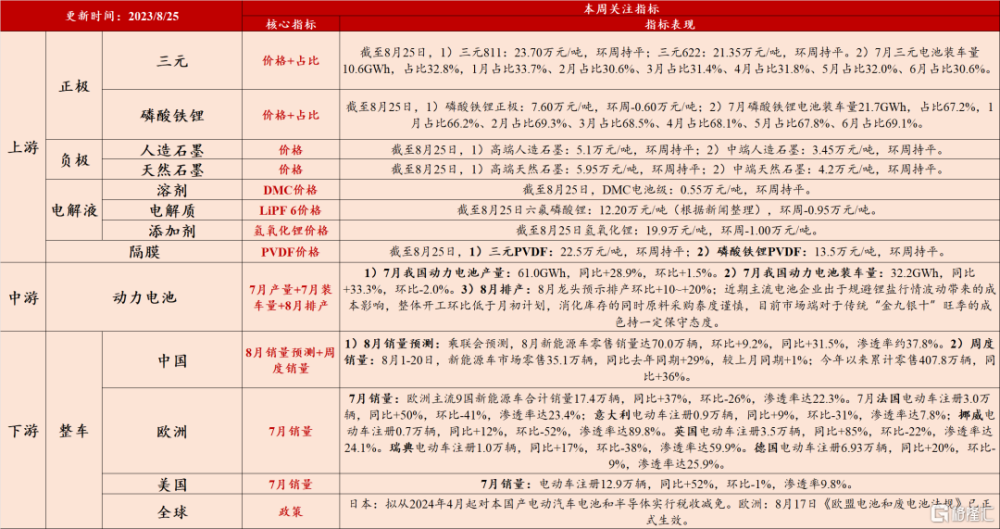

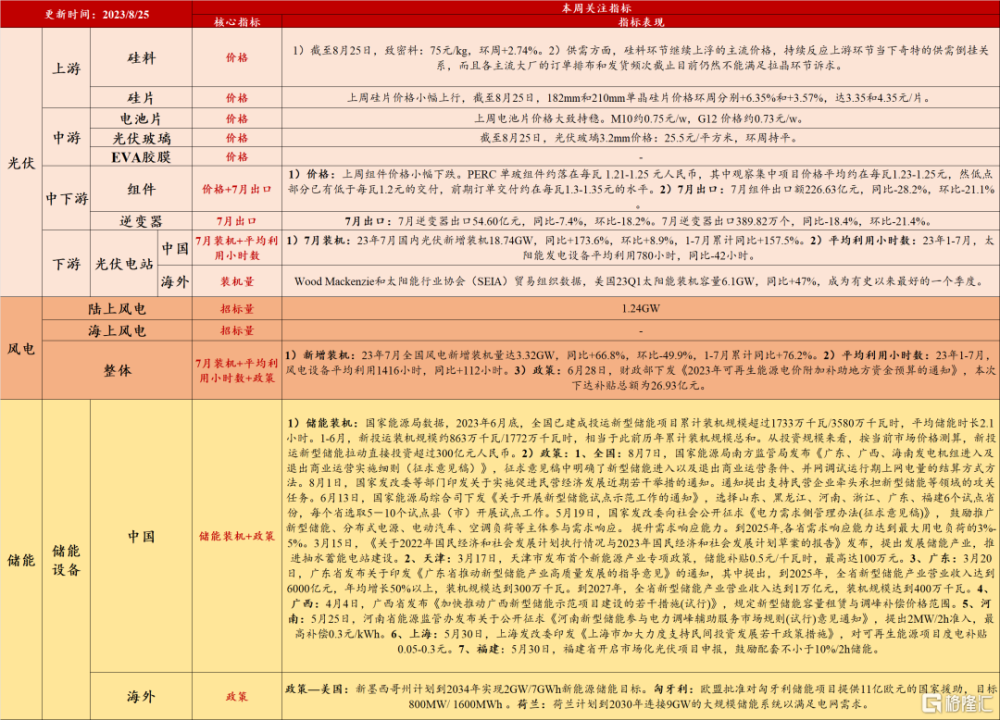

1)新能源車:a、上遊價格大致持穩。截至8月25日,正極—三元811型、三元622型、磷酸鐵鋰分別爲23.70萬元/噸、21.35萬元/噸、7.60萬元/噸,環周分別+0.00萬元/噸、+0.00萬元/噸、-0.60萬元/噸。電解液—六氟磷酸鋰12.20萬元/噸,環周-0.95萬元/噸;負極—高端人造石墨、中端人造石墨分別爲5.1萬元/噸、3.45萬元/噸,環周皆持平。b、8月國內銷量:預期銷量維持較優,滲透率進一步提升。乘聯會預測,8月新能源車零售銷量達70.0萬輛,環比+9.2%,同比+31.5%,滲透率約37.8%。c、排產:8月龍頭預示排產環比+10~+20%。近期主流電池企業出於規避鋰鹽行情波動帶來的成本影響,整體开工環比低於月初計劃,消化庫存的同時原料採購泰度謹慎,目前市場端對於傳統“金九銀十”旺季的成色持一定保守態度。

2)光伏:a、硅料價格繼續小幅上行。截至8月25日,硅料—致密料價格75元/kg,環周+2.7%。硅片—硅片價格小幅上行,182mm和210mm單晶硅片價格環周分別+6.35%和+3.57%,達3.35和4.35元/片。b、7月組件、逆變器出口增速同環比皆回落。組件—7月組件出口額226.63億元,同比-28.2%,環比-21.1%。逆變器—7月逆變器出口額54.60億元,同比-7.4%,環比-18.2%。7月逆變器出口量389.82萬個,同比-18.4%,環比-21.4%。c、新增裝機量:7月同比維持高增長。7月國內光伏新增裝機18.74GW,同比+173.6%,環比+8.9%,1-7月累計同比+157.5%。d、平均利用小時數:整體維持較優水平。23年1-7月,太陽能發電設備平均利用780小時,同比-42小時。

3)風電:a、新增裝機量:同比維持高增長,環比回落。23年7月全國風電新增裝機量達3.32GW,同比+66.8%,環比-49.9%,1-7月累計同比+76.2%。b、平均利用小時數:整體維持較優水平。23年1-7月,風電設備平均利用1416小時,同比+112小時。

1、行業觀點更新

數據來源:Wind,民生電新團隊數據,民生證券研究院

2、行業信息更新

數據來源:Wind,中汽協,乘聯會,民生電新團隊數據,民生證券研究院

數據來源:Wind,能源局,PVInfoLink,CWEA,民生電新團隊數據,民生證券研究院

3、行業政策更新

數據來源:Wind,發改委、交通運輸部、國家能源局等政府官網,民生電新團隊數據,民生證券研究院

數字經濟板塊

1)觀影:暑期票房延續修復。根據藝恩數據,上周(8.21-8.27)共實現票房14.52億元,環周-19.1%,票房前三名分別爲孤注一擲、封神第一部:朝歌風雲和學爸。截至8月27日,今年以來共實現票房423.49億元,修復至2019年同期的95.5%。

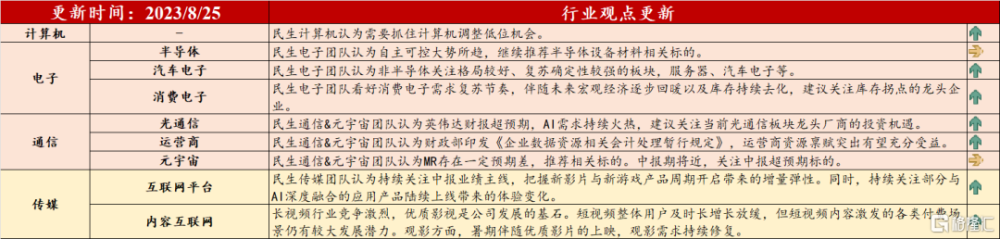

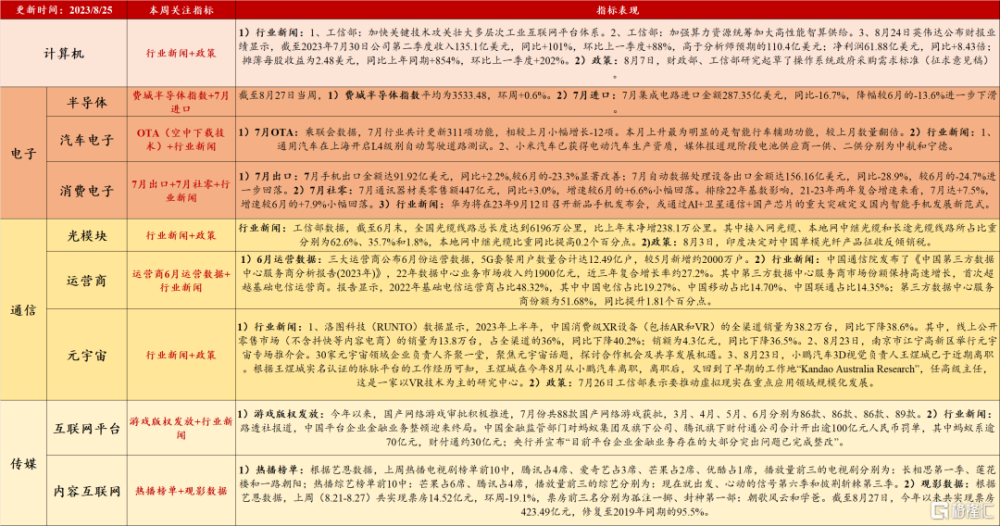

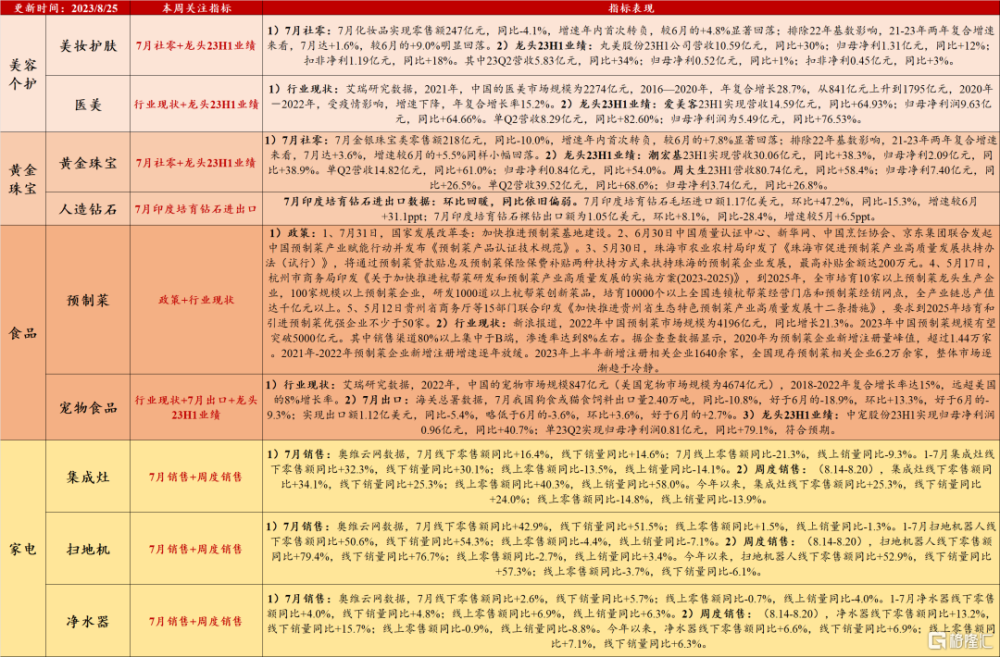

2)消費電子:a、國內需求:7月通訊器材類零售額447億元,同比+3.0%,增速較6月的+6.6%小幅回落。排除22年基數影響,21-23年兩年復合增速來看,7月達+7.5%,增速較6月的+7.9%小幅回落。b、出口方面:7月手機出口金額達91.92億美元,同比+2.2%,較6月的-23.3%顯著改善;7月自動數據處理設備出口金額達156.16億美元,同比-28.9%,較6月的-24.7%進一步回落。c、行業新聞:華爲將在23年9月12日召开新品手機發布會,或通過AI+衛星通信+國產芯片的重大突破定義國內智能手機發展新範式。

3)人工智能:8月24日英偉達公布財報業績顯示,截至2023年7月30日公司第二季度收入135.1億美元,同比+101%,環比上一季度+88%,高於分析師預期的110.4億美元;淨利潤61.88億美元,同比+8.43倍;攤薄每股收益爲2.48美元,同比上年同期+854%,環比上一季度+202%。

1、行業觀點更新

數據來源:Wind,民生計算機、電子、通信團隊數據,民生證券研究院

注:1、紅底部分的觀點來自於行業團隊,黃底部分的觀點來自策略團隊。2、最後一欄箭頭表示細分行業基本面較上周的表現,箭頭向上代表行業基本面環比上周走強,箭頭向下代表行業基本面環比上周走弱,箭頭水平則代表行業基本面較上周持平。

2、行業信息更新

數據來源:Wind,民生計算機、電子、通信團隊數據,民生證券研究院

3、行業政策更新

數據來源:Wind,網信辦、外匯局等政府官網,民生計算機、電子、通信團隊數據,民生證券研究院

傳統消費板塊

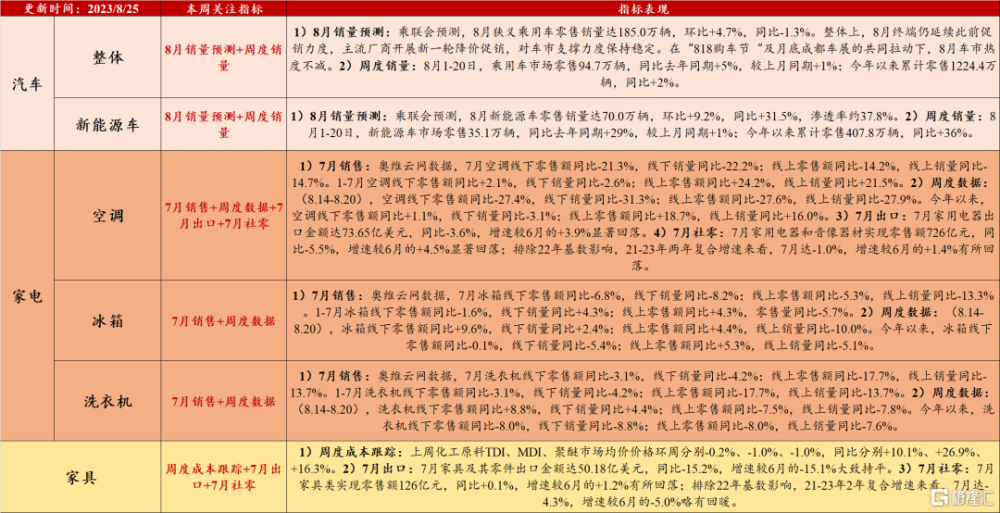

1)汽車:a、8月銷量預測:預期銷量環比小幅回升。乘聯會預測,8月狹義乘用車零售銷量達185.0萬輛,環比+4.7%,同比-1.3%。整體上,8月終端仍延續此前促銷力度,主流廠商开展新一輪降價促銷,對車市支撐力度保持穩定。在“818購車節“及月底成都車展的共同拉動下,8月車市熱度不減。b、周度銷售:8月1-20日,乘用車市場零售94.7萬輛,同比去年同期+5%,較上月同期+1%;今年以來累計零售1224.4萬輛,同比+2%。

2)家電:a、內需:7月家電社零增速走弱。7月家用電器和音像器材實現零售額726億元,同比-5.5%,增速較6月的+4.5%顯著回落;排除22年基數影響,21-23年兩年復合增速來看,7月達-1.0%,增速較6月的+1.4%有所回落。b、出口:7月出口顯著回落。7月家用電器出口金額達73.65億美元,同比-3.6%,增速較6月的+3.9%顯著回落。c、周度數據:奧維雲網數據,8月14-8月20日當周,家電全品類线下銷售額同比-1.8%,銷量同比-8.4%;线上銷售額同比-10.1%,线上銷量同比-16.2%,爲連續9周同比負增長。

3)家具:a、出口:7月維持疲弱。7月家具及其零件出口金額達50.18億美元,同比-15.2%,增速較6月的-15.1%大致持平。b、政策:利好政策持續出台。1、6月30日,國常會審議通過《關於促進家居消費的若幹措施》。2、7月18日,商務部等13部門發布促進家居消費若幹措施。3、7月19日,工信部提出將發布實施輕工業穩增長工作方案。

1、行業觀點更新

數據來源:Wind,民生汽車、家電、輕工團隊數據,民生證券研究院

注:1、紅底部分的觀點來自於行業團隊,黃底部分的觀點來自策略團隊。2、最後一欄箭頭表示細分行業基本面較上周的表現,箭頭向上代表行業基本面環比上周走強,箭頭向下代表行業基本面環比上周走弱,箭頭水平則代表行業基本面較上周持平。

2、行業信息更新

數據來源:Wind,奧維雲網,乘聯會,民生汽車、家電、輕工團隊數據,民生證券研究院

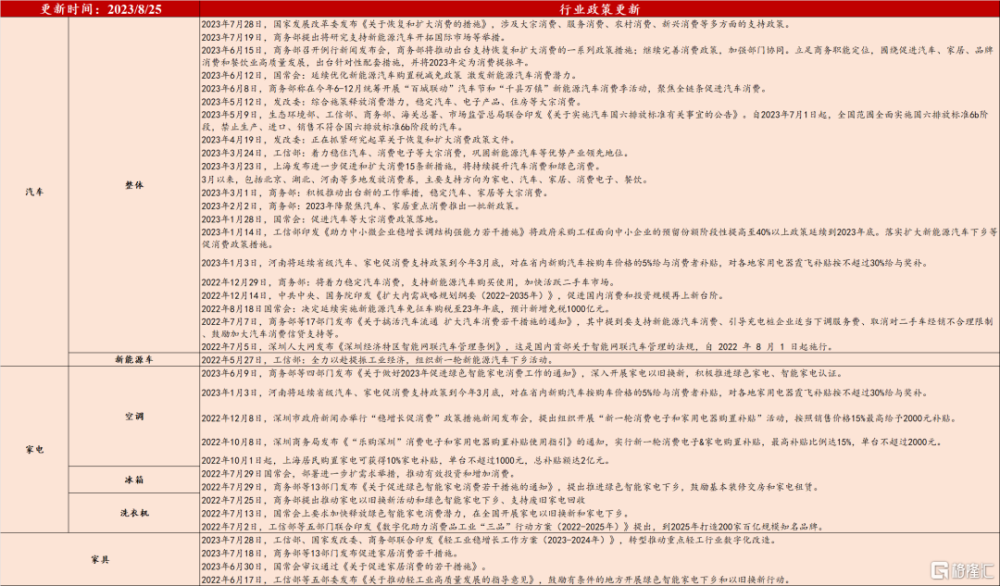

3、行業政策更新

數據來源:Wind,工信部、商務部等各政府官網,民生汽車、家電、輕工團隊數據,民生證券研究院

糧食安全板塊

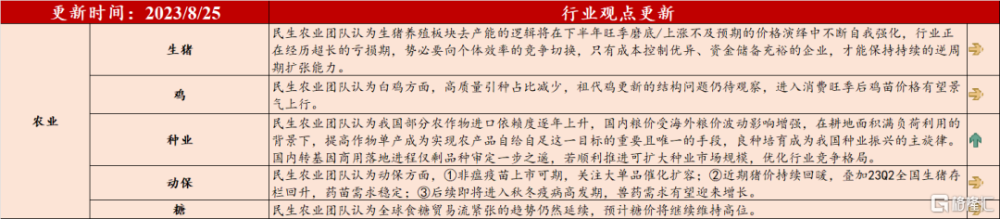

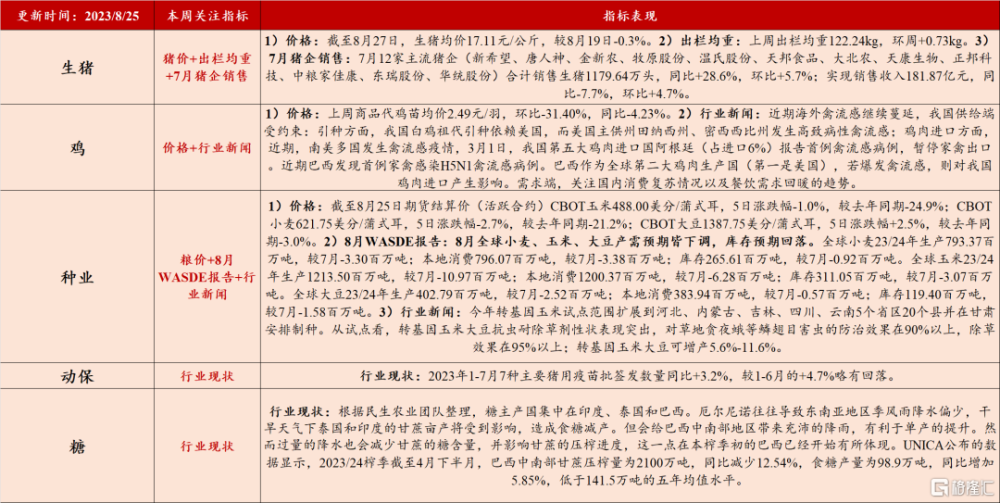

1)生豬:a、價格:上周生豬價格小幅回落。8月27日,生豬均價17.11元/公斤,較8月19日-0.3%。b、出欄均重:繼續小幅回升。上周出欄均重122.24kg,環周+0.73kg。c、7月豬企銷售:銷售額同比回落,環比小幅增長。7月12家主流豬企(新希望、唐人神、金新農、牧原股份、溫氏股份、天邦食品、大北農、天康生物、正邦科技、中糧家佳康、東瑞股份、華統股份)合計銷售生豬1179.64萬頭,同比+28.6%,環比+5.7%;實現銷售收入181.87億元,同比-7.7%,環比+4.7%。

2)糧食:a、價格端:截至8月25日期貨結算價(活躍合約)CBOT玉米488.00美分/蒲式耳,5日漲跌幅-1.0%,較去年同期-24.9%;CBOT小麥621.75美分/蒲式耳,5日漲跌幅-2.7%,較去年同期-21.2%;CBOT大豆1387.75美分/蒲式耳,5日漲跌幅+2.5%,較去年同期-3.0%。b、行業新聞:今年轉基因玉米試點範圍擴展到河北、內蒙古、吉林、四川、雲南5個省區20個縣並在甘肅安排制種。從試點看,轉基因玉米大豆抗蟲耐除草劑性狀表現突出,對草地貪夜蛾等鱗翅目害蟲的防治效果在90%以上,除草效果在95%以上;轉基因玉米大豆可增產5.6%-11.6%。

3)雞:a、價格:上周商品代雞苗均價2.49元/羽,環比-31.4%,同比-4.2%。b、行業新聞:近期海外禽流感繼續蔓延,我國供給端受約束:引種方面,我國白雞祖代引種依賴美國,而美國主供州田納西州、密西西比州發生高致病性禽流感;雞肉進口方面,南美多國發生禽流感疫情,3月1日,我國第五大雞肉進口國阿根廷(佔進口6%)報告首例禽流感病例,暫停家禽出口。近期巴西發現首例家禽感染H5N1禽流感病例。巴西作爲全球第二大雞肉生產國(第一是美國),若出現規模性的家禽感染或對我國雞肉進口產生影響。

1、海內外價差(截至2023.08.25)

數據來源:Wind,民生證券研究院

2、行業觀點更新

數據來源:Wind,民生農業團隊數據,民生證券研究院

3、行業信息更新

數據來源:Wind,USDA,公司公告,農業農村部,民生農業團隊數據,民生證券研究院

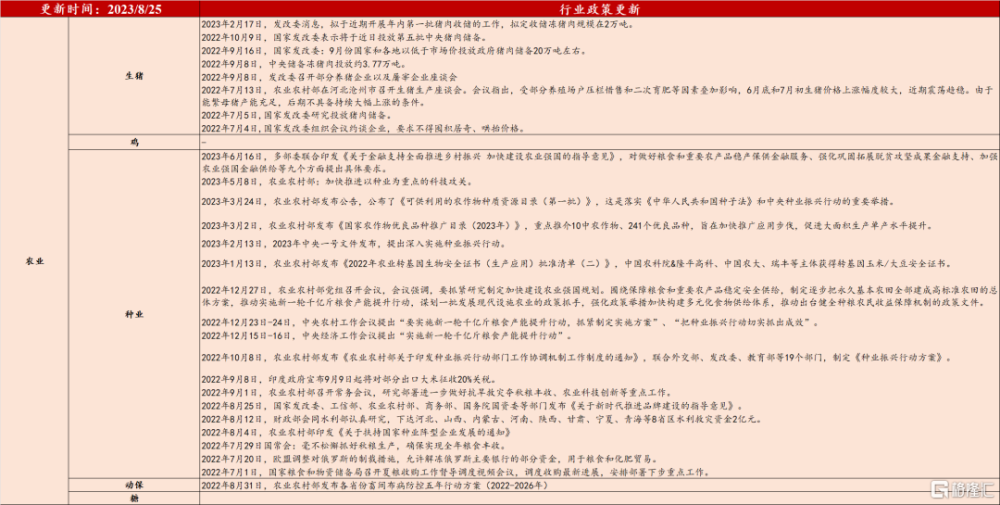

4、行業政策更新

數據來源:Wind,發改委、農業農村部等政府官網,民生農業團隊數據,民生證券研究院

穩增長板塊

1)機械:8月預期銷量增速維持低位,國內銷量邊際好轉,出口繼續走弱。CME預估8月挖掘機(含出口)銷量約12600台,同比約-30%。其中,國內市場預估銷量5300台,同比約-42%,降幅環比小幅收窄。出口市場預估銷量7300台,同比約-19%,降幅環比有所擴大。

2)房地產:a、月度數據:7月數據維持疲弱。7月房地產當月投資同比-12.2%,低於6月的-10.2%。7月地產施工面積-23.2%,高於6月的-25.8%;新开工面積-25.9%,高於6月的-30.2%;竣工面積同比+33.2%,高於6月的+16.3%;銷售面積同比-15.4%,高於6月的-17.6%;銷售額同比-19.2%,低於6月的-18.8%。b、周度數據:上周(8.21-8.27)30大中城市商品房成交面積224.00萬平方米,環周+11.3%,同比-19.8%。c、二手房銷售數據:民生建築建材團隊整理,上周(8.20-8.26)北京環比+2.20%/同比-18.61%;深圳環比+2.62%/同比+15.51%;南京環比+27.66%/同比-8.60%;杭州環比-21.08%/同比+17.10%;成都環比+4.17%/同比+17.75%;青島環比+22.54%/同比+2.10%。

3)鋼鐵:上周螺紋鋼需求環比回升。民生金屬團隊數據,產量方面,上周螺紋鋼環周-0.35萬噸至263.45萬噸。需求方面,上周螺紋鋼表觀消費量環周+10.18萬噸至283.51萬噸。價格方面,上周20mm HRB400材質螺紋價格爲3730元/噸,環周持平。

4)玻璃:價格繼續回升,庫存由減轉增。民生建築建材團隊數據,上周國內浮法玻璃均價2089.0元/噸,環周+3.65元/噸,漲幅+0.2%。庫存方面,上周重點監測省份生產企業庫存總量爲4027萬重箱,環周+121萬重箱,漲幅+3.10%,庫存由減轉增。

5)水泥:價格大致持平,需求維持疲弱。建築建材團隊數據,8月25日當周,全國水泥市場價格環周持平。出貨率方面,8 月下旬,受市場資金緊張因素影響,大多數地區在建項目施工進度緩慢,水泥需求環比提升有限。上周全國樣本企業平均水泥出貨率爲 57.9%,環周+0.3個百分點,同比-3.5個百分點。庫存方面,上周水泥庫容比庫容比75.75%,環比+0.94個百分點。

1、行業觀點更新

數據來源:Wind,民生金屬、建築&建材、房地產、銀行團隊數據,民生證券研究院

注:1、紅底部分的觀點來自於行業團隊,黃底部分的觀點來自策略團隊。2、最後一欄箭頭表示細分行業基本面較上周的表現,箭頭向上代表行業基本面環比上周走強,箭頭向下代表行業基本面環比上周走弱,箭頭水平則代表行業基本面較上周持平。

2、行業信息更新

數據來源:Wind,克而瑞,民生金屬、建築&建材、房地產、銀行團隊數據,民生證券研究院

3、行業政策更新

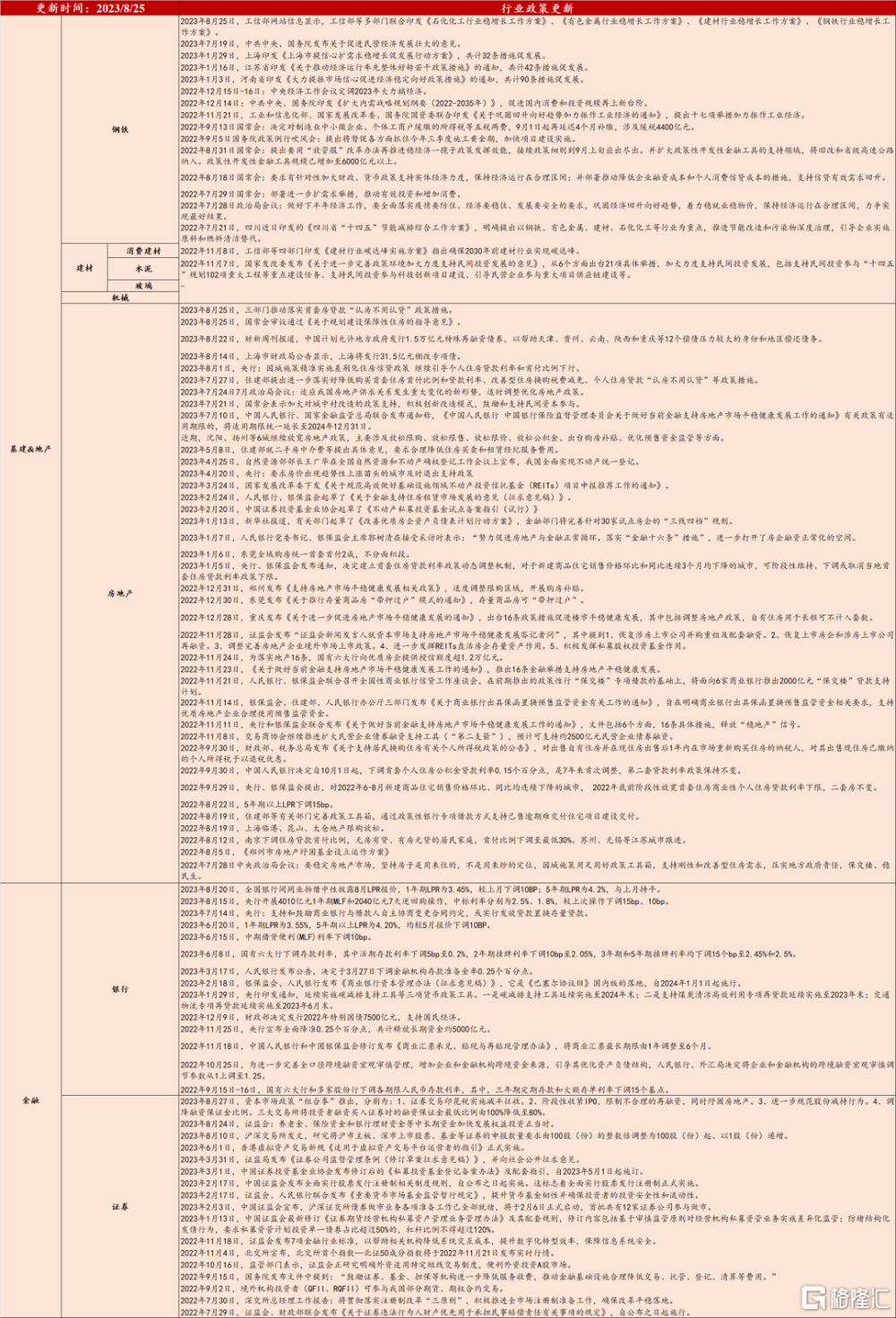

數據來源:Wind,國務院、央行、工信部、銀保監會等政府官網,民生金屬、建築&建材、房地產、銀行團隊數據,民生證券研究院

疫後復蘇板塊

1)旅遊:暑期出行數據恢復向好。1、去哪兒大數據,7月份以來,國內熱門城市機票預訂量較2019年增長四成,國內熱門城市酒店預訂量較2019年增長1.4倍。2、據澳門日報消息,目前澳門旅客量穩定增長,今年1至7月入境旅客1,440.5萬人次。數據顯示,7月日均旅客恢復至2019年同期78.2%。其中內地旅客的日均人次恢復至2019年同期74.3%。3、8月10日,文化和旅遊部公布第三批恢復出境團隊遊的國家和地區名單,海外目的地的熱度發生了變化。從攜程跟團搜索量來看,截止17日,近一周日本搜索量已超過東南亞的泰國、新加坡躍居第一,日本團隊遊產品預訂量環比上月同期增長近九成,預訂國慶出發的日本團隊產品量環比增長超5倍。

2)航空:a、航班量:上周(8.21-8.27)日均執行國內航班量13994.57班,環周-1.8%。日均執行國際航班量1030.14班,環周+0.1%。b、7月行業運營數據:7月民航客運規模創下歷史新高,完成旅客運輸量6242.8萬人次,同比+83.7%,較2019年同期+5.3%。c、7月主要航司運營數據:國內航线,7月南航、國航、東航RPK(收入客公裏)分別同比+49.8%、+78.2%、+106.6%。ASK(可利用座公裏)分別同比+30.4%、+56.1%、+76.8%。國際航线,7月南航、國航、東航RPK(收入客公裏)分別同比+893.9%、+2033.4%、+2204.6%。ASK(可利用座公裏)分別同比+717.7%、+1499.1%、+1573.23%。合計來看,7月南航、國航、東航RPK(收入客公裏)分別同比+75.4%、+115.9%、+151.7%;環比+20.0%、+18.1%、+18.8%。ASK(可利用座公裏)分別同比+51.7%、+89.6%、+115.0%;環比+17.8%、+13.9%、+15.0%。

3)快遞:a、業務量:上周(8.21-8.28)郵政快遞日均攬收量約3.73億件,環周+4.9%;日均投遞量約3.65億件,環周+4.3%。b、7月快遞企業運營數據:7月順豐、圓通、韻達、申通業務量增速同比-4.1%、+12.2%、-0.8%、+20.5%,環比-13.2%、-5.7%、-0.5%、-5.5%,單票收入同比+4.4%、-9.0%、-12.4%、-11.2%,市場份額分別爲8.2%、15.7%、14.6%、13.4%。

1、行業觀點更新

數據來源:Wind,民生商社、食飲團隊數據,民生證券研究院

注:1、紅底部分的觀點來自於行業團隊,黃底部分的觀點來自策略團隊。2、最後一欄箭頭表示細分行業基本面較上周的表現,箭頭向上代表行業基本面環比上周走強,箭頭向下代表行業基本面環比上周走弱,箭頭水平則代表行業基本面較上周持平。

2、行業信息更新

數據來源:Wind,今日酒價,文旅部,公司公告,民生商社、食飲團隊數據,民生證券研究院

3、行業政策更新

數據來源:Wind,文旅部、市場監管總局等政府官網,民生商社、食飲團隊數據,民生證券研究院

新消費板塊

1)培育鑽石:7月印度培育鑽石進出口數增速環比回暖,同比依舊偏弱。7月印度培育鑽石毛坯進口額1.17億美元,環比+47.2%,同比-15.3%,增速較6月+31.1ppt;7月印度培育鑽石裸鑽出口額爲1.05億美元,環比+8.1%,同比-28.4%,增速較5月+6.5ppt。

2)寵物食品:7月出口同比維持負增長,環比回暖。海關總署數據,7月我國狗食或貓食飼料出口量2.40萬噸,同比-10.8%,好於6月的-18.9%,環比+13.3%,好於6月的-9.3%;實現出口額1.12億美元,同比-5.4%,略低於6月的-3.6%,環比+3.6%,好於6月的+2.7%。

3)美妝護膚:a、社零:7月化妝品零售額增速顯著回落。7月化妝品實現零售額247億元,同比-4.1%,增速年內首次轉負,較6月的+4.8%顯著回落;排除22年基數影響,21-23年兩年復合增速來看,7月達+1.6%,較6月的+9.0%回落。b、龍頭23H1業績:丸美股份23H1公司營收10.59億元,同比+30%;歸母淨利1.31億元,同比+12%;扣非淨利1.19億元,同比+18%。其中23Q2營收5.83億元,同比+34%;歸母淨利0.52億元,同比+1%;扣非淨利0.45億元,同比+3%。

4)黃金珠寶:a、社零:7月黃金珠寶社零增速顯著回落。7月金銀珠寶類零售額218億元,同比-10.0%,增速年內首次轉負,較6月的+7.8%顯著回落;排除22年基數影響,21-23年兩年復合增速來看,7月達+3.6%,增速較6月的+5.5%同樣小幅回落。b、龍頭23H1業績:潮宏基23H1實現營收30.06億元,同比+38.3%,歸母淨利2.09億元,同比+38.9%。單Q2營收14.82億元,同比+61.0%;歸母淨利0.84億元,同比+54.0%。周大生23H1營收80.74億元,同比+58.4%;歸母淨利7.40億元,同比+26.5%。單Q2營收39.52億元,同比+68.6%;歸母淨利3.74億元,同比+26.8%。

1、行業觀點更新

數據來源:Wind,民生商社、食飲、家電團隊數據,民生證券研究院

2、行業信息更新

數據來源:Wind,民生商社、食飲、家電團隊數據,民生證券研究院

風險提示

穩增長政策落地不及預期;海外輸入性通脹超預期;數據基於公开數據整理,可能存在信息滯後或更新不及時、不全面的風險。

注:本文選自民生證券於2023年8月29日發布的證券研究報告《行業信息跟蹤(2023.8.21-2023.8.27)政策密集出台,汽車銷量維持穩健》,證券分析師:牟一凌 SAC編號S0100521120002 | 沈心怡 SAC編號S0100122010010 | 吳曉明 SAC編號 S0100121120023

標題:政策密集出台,汽車銷量維持穩健

地址:https://www.iknowplus.com/post/27899.html