如何看待貨基近況?

摘 要

二季度貨幣基金規模繼續擴張、總體收益水平維持低位,久期和槓杆上升。配置上,增配債券、減配存款,此外买入返售佔比亦有上升。

貨基收益率走低,主要是二季度經濟復蘇動能邊際放緩,銀行間市場流動性總體充裕,貨基主要底層資產的收益率較低。表現在一是資金面超預期寬松,回購利率維持低位;二是降息疊加存單淨融資偏弱,CD收益率整體下行,不過6月有小幅反彈;三是政策引導存款利率下行。

貨基收益率和規模表現有一定聯系。收益率提升有助於規模擴張,兩者邏輯上應當是正向關系。當然,總體規律未必在特定個體上成立。

對於機構投資者,回購-貨基利差較低是有利於貨幣基金規模擴張的條件。對於個人投資者,當儲蓄意愿偏強、風險偏好較保守,有利於貨幣基金規模擴張。

展望後續,貨幣基金規模增長仍具備有利基礎。大趨勢上,財富管理需求在擴張。且原先投向其它形式的資金也可能流向貨幣基金,如銀行存款和銀行理財資金的切換。此外,還可以關注貨幣類信托的情況。

總體來看,我們認爲貨幣基金與其它相似產品相比,操作靈活、監管明確而運行合規,且收益尚可,因此在穩健產品定位領域具備競爭力。

此外也要注意潛在風險,貨幣基金進一步加槓杆、加久期來增厚收益的做法可能面臨制約。

當前貨幣基金整體的槓杆和久期已經處於歷史高位,銀行間隔夜回購佔比也偏高。市場交易集中度大,一旦出現調整,可能來的更爲劇烈。

且需要關注債市賠率問題,貨幣市場也會有影響。從現券價格角度考慮,資金利率略顯偏高,我們認爲可能是外部均衡多少會影響內部均衡,以及央行在關注資金空轉套利問題。總之,賠率是核心限制,資金利率大幅下行的可能性有限,樂觀中留一份小心可能並非壞事。

最後,對於CD指數基金,二季度CD指數基金整體規模表現不算強,單只CD指數基金平均規模收縮,重要原因在於回報表現一般。後續CD指數基金發展狀況預計繼續受監管態度、CD利率、相似產品表現等幾方面影響。

我們結合前期公布的貨幣基金二季報,對貨幣基金近況展开解讀。如無特殊說明,本文中的規模指份額規模。

1. 貨基規模擴張、收益下行,久期槓杆上升

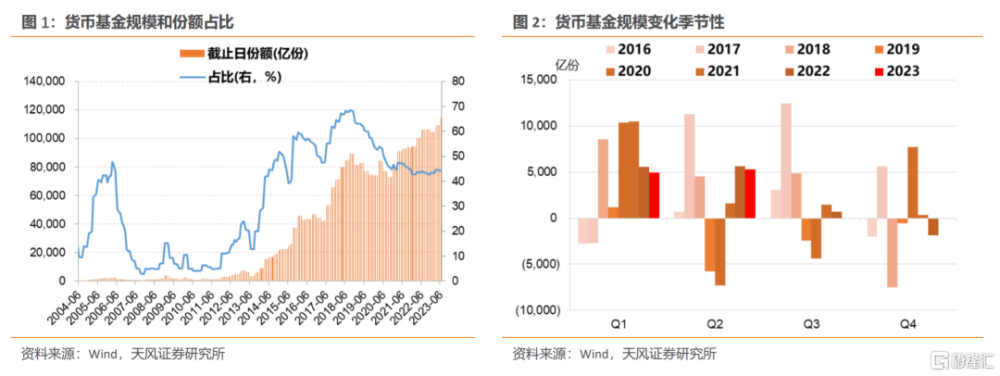

二季度貨幣基金規模繼續擴張(環比+5289億份),總規模達到11.48萬億份,佔全部基金份額比例穩定在44%左右。

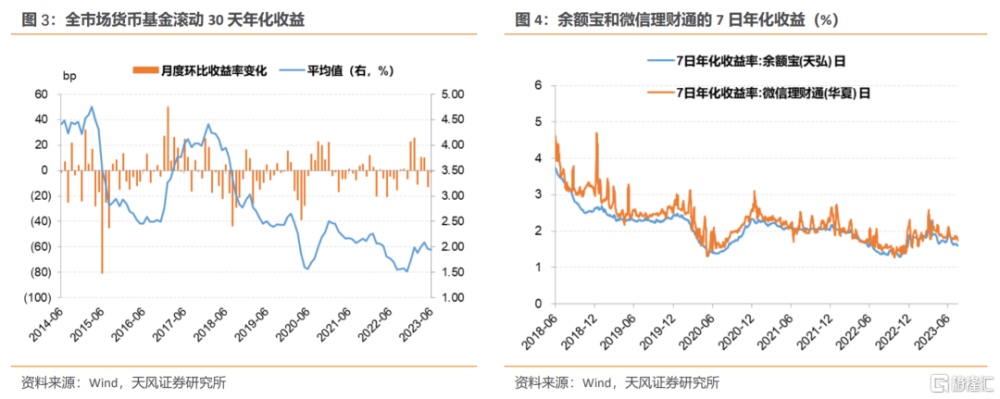

二季度貨幣基金總體收益水平維持低位。不進行基金分級合並的情況下,按月度區間劃分,4-6月的7日年化收益率均值分別爲2.09%/1.96%/1.95%。6月末,余額寶和微信理財通的7日年化收益分別約爲1.83%和2.02%。

二季度貨幣基金加槓杆、加久期。

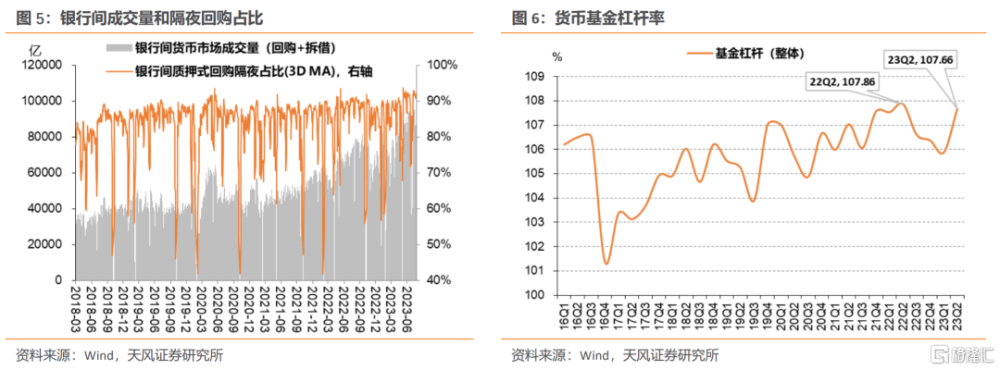

二季度貨幣基金槓杆率從一季度低點的105.9%顯著提升至107.66%,接近2022Q2的歷史高位。從全市場角度來看,6月末銀行間回購+拆借日成交量達到7.9萬億,隔夜佔比亦處於高位。

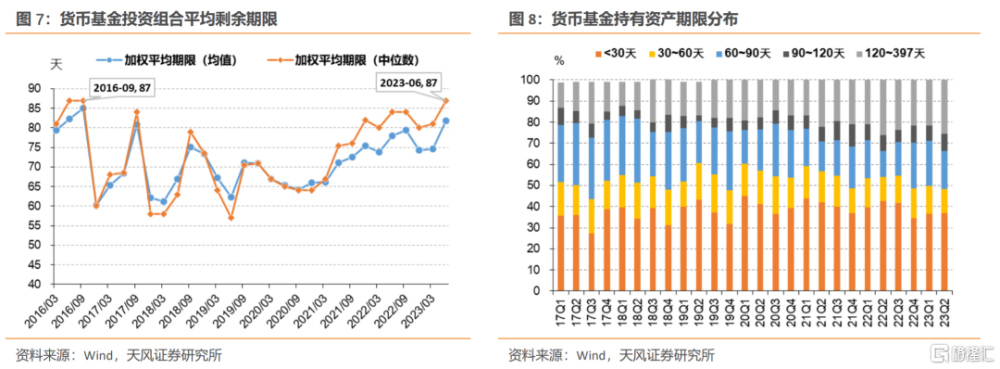

二季度貨幣基金投資組合平均剩余期限大幅上行,全市場均值由一季度的75天提升至82天,中位數由81天升至87天。

期限結構方面,剩余存續期30-90天的資產佔比由一季度的34.5%下降至29.3%,30天以下的資產佔比由36.7%升至36.9%,90天以上的資產佔比由28.8%升至33.8%。

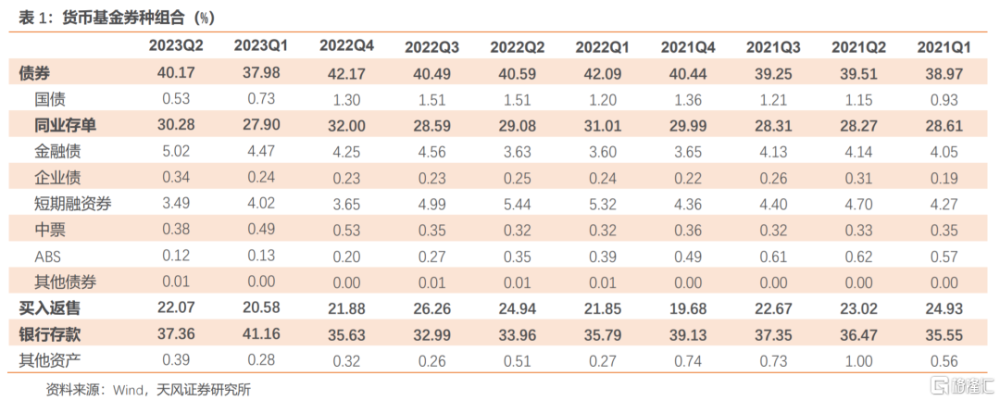

二季度貨幣基金增配債券、減配存款。債券方面,主要增持同業存單和金融債(含政策性金融債)。此外买入返售倉位佔比亦有上升。

總體來看,二季度在收益率整體下行的背景下,貨幣基金一方面需要合理把握資金面變化,關注短端資產收益機會;另一方面適當鎖定部分高性價比中長期存款存單,總體保持中性偏高久期以提振收益率;並靈活運用槓杆工具,積極提高收益表現。

2. 如何看待貨基表現?

2.1. 貨基收益率變化怎么看?

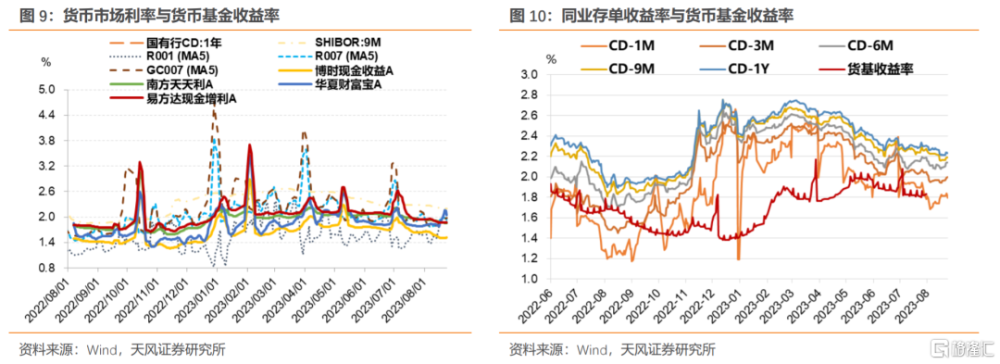

二季度經濟復蘇動能邊際放緩,銀行間市場流動性總體充裕,影響貨基主要底層資產的收益率表現,使得貨基收益率也處於較低水平。

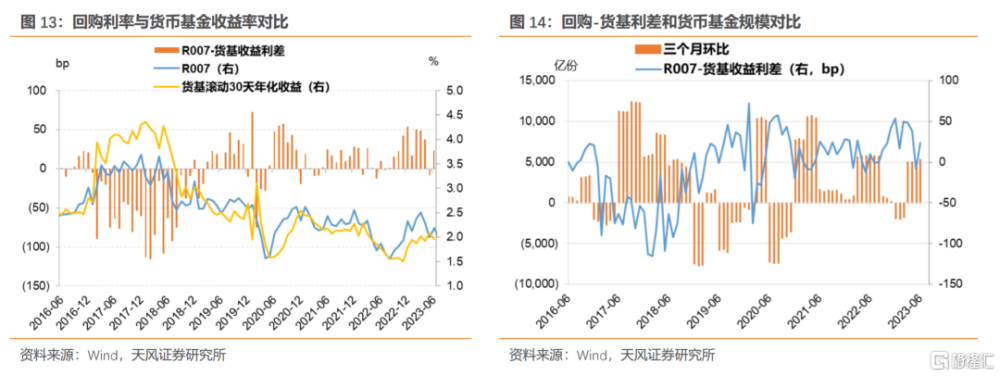

其一,資金面超預期寬松,回購利率維持低位。

今年資金面的主邏輯在於信貸和央行行爲。3月中旬超額續作MLF、硅谷銀行事件發生後央行關注利率風險並加大流動性投放,3月下旬超預期降准以緩釋銀行信用投放消耗超儲帶來的流動性壓力,均有助於營造相對友好的流動性環境。

進入二季度後,資金面表現衰退式寬松的格局。銀行整體信用投放降速,政府債發行節奏放緩,最終表現爲回購利率低位運行。直至季末,受贖回及銀行指標影響,資金價格逐步走高,流動性分層現象依舊顯著。

其二,降息疊加存單淨融資偏弱,二季度CD收益率整體下行,6月有小幅反彈。3月下旬降准顯著緩釋銀行負債端壓力,4-5月CD收益率大幅下行,帶動貨幣基金收益率下行。6月中旬央行降息,帶動CD收益率進一步下行。隨後市場關注增量政策可能,部分投資者止盈行爲帶動收益率回升。總體來看,二季度中債AAA同業存單到期收益率1M/3M/1Y期限分別下行19.2bp/20.0bp/29.0bp。

其三,政策引導存款利率下行。4-5月部分中小銀行下調活期與定期存款利率,6月國有銀行與股份制銀行开啓新一輪存款利率調降,或也影響貨幣基金收益。

後續貨幣基金是否還能進一步加槓杆、加久期來增厚收益?

首先要注意,當前貨幣基金整體的槓杆和久期已經處於歷史高位,銀行間隔夜回購佔比也偏高。市場交易集中度大,隱含流動性生變時機構的趨同調整程度,可能會與貨基投資者的安全穩健訴求相衝突。

此外,6月降息和7月信貸社融塌方的背景下,資金利率沒有進一步走低本身還是值得思考。

一方面是匯率壓力,另一方面是央行對資金空轉套利的關注。結合7月央行MLF操作,一是1年期MLF利率調降幅度大於OMO,二是MLF超量續作、但淨投放額度創年內新低,就意味着央行對於“流動性合理充裕”的追求。總體而言,資金利率大幅下行的可能性有限。

在此過程中,賠率是核心限制,樂觀中留一份小心可能並非壞事。

2.2. 貨基規模變化怎么看?

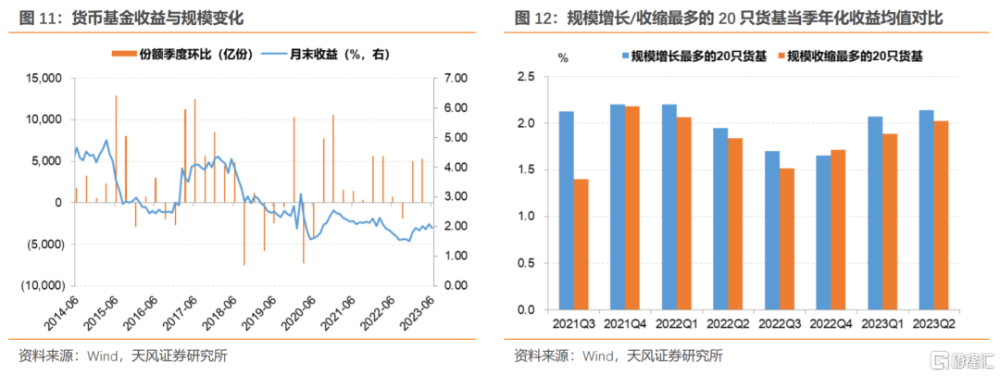

收益率提升有助於規模擴張,兩者邏輯上應當是正向關系。參考歷史,2017年貨幣基金收益率高企階段,貨基總體規模也擴張較快。觀察各季度規模增長/收縮最多的各20只基金,規模增長較多的貨基往往收益水平也更高。

不過需要說明,總體規律未必在特定個體上成立。比如二季度一些貨基收益率表現很好,但規模依然出現顯著收縮,其背後是投資者行爲變化的影響。

對於機構投資者,回購-貨基利差較低是有利於貨幣基金規模擴張的條件。因爲當貨基平均收益水平低於回購利率、回購-貨基利差較高,意味着持有貨幣基金的銀行自營等銀行間市場的參與者可以贖回貨基、自行投放回購以獲取更高收益,不利於貨基規模擴張。

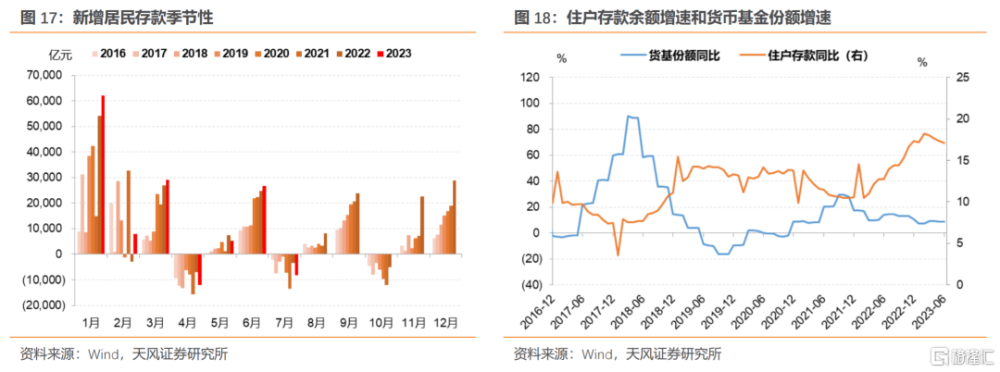

對於個人投資者,當儲蓄意愿偏強、風險偏好較保守,有利於貨幣基金規模擴張。2022年以來的宏觀圖景錯綜復雜,帶動居民儲蓄意愿增強和風險偏好趨於保守。市場動蕩、高風險類型基金表現不佳,資金傾向於切換到低風險產品。而前期偏債混合型基金、債券型基金的整體收益表現並沒有明顯跑贏貨基,波動比貨基更大,因此個人投資者選擇貨基有相對充分的理由。當然,由於二季度債市走強,債基收益提升,部分配置貨基的資金也可能會分流至債基。

展望後續,貨幣基金規模增長仍具備有利基礎。

大趨勢上,財富管理需求擴張是貨基規模提升的基礎。居民穩健財富管理服務仍是增量市場,貨幣基金亦因此受益。

且原先投向其它形式的資金也可能流向貨幣基金。

首先是銀行存款可能流向貨基。居民存款和貨幣基金份額同比大致負相關,因爲兩者均屬於低風險的資產配置渠道,有替代關系。假如後續政策爲緩釋銀行息差壓力,進一步引導存款利率下降,乃至大額存單與貨基收益相比失去競爭力,則可能出現存款向貨基的“搬家”,使得貨基規模增速擡升。

其二是原先銀行理財的資金可能向貨基轉移。當前公募基金的總規模已經超越銀行理財;部分銀行理財也會持有貨幣基金,作爲流動性管理的一種手段。此外,現金管理類理財產品監管規則對標貨幣基金後,其超額收益在收窄,且並不像貨幣基金一樣具備免稅優勢,因此部分資金可能會向貨基轉移。

不過考慮到貨基和現金管理類理財申贖渠道有差異,理財也在積極推進代銷模式,以开拓增量市場、方便投資者購买,因此上述資金轉移的情況,也取決於產品申贖便利性的相對比較。

此外,還可以關注貨幣類信托的情況。與證監會監管貨幣基金、此前的銀保監會監管現金管理類理財不同,對貨幣類信托的監管相對還較爲寬松。近期信托問題引發市場廣泛關注,不排除投資者集中贖回一些貨幣類信托產品的可能,並將資金切換到貨幣基金上。且後續假如貨幣類信托的監管體系也逐步完善,其超額收益逐漸消失,同樣是對貨基的利好。

總體來看,我們認爲貨幣基金與其它相似產品相比,操作靈活、監管明確而運行合規,且收益尚可,因此在穩健產品定位領域具備競爭力。

3. CD指數基金怎么看?

CD指數基金與貨幣基金有一定相似性。

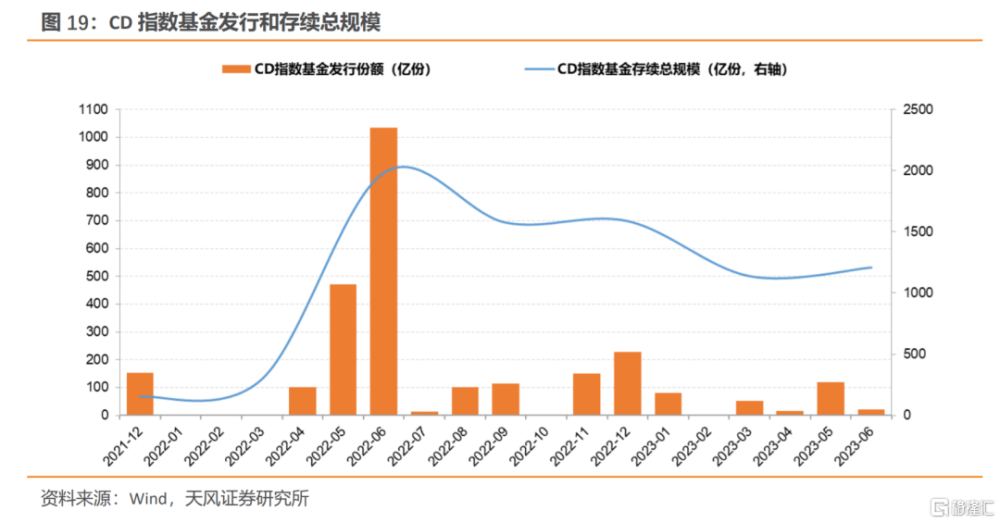

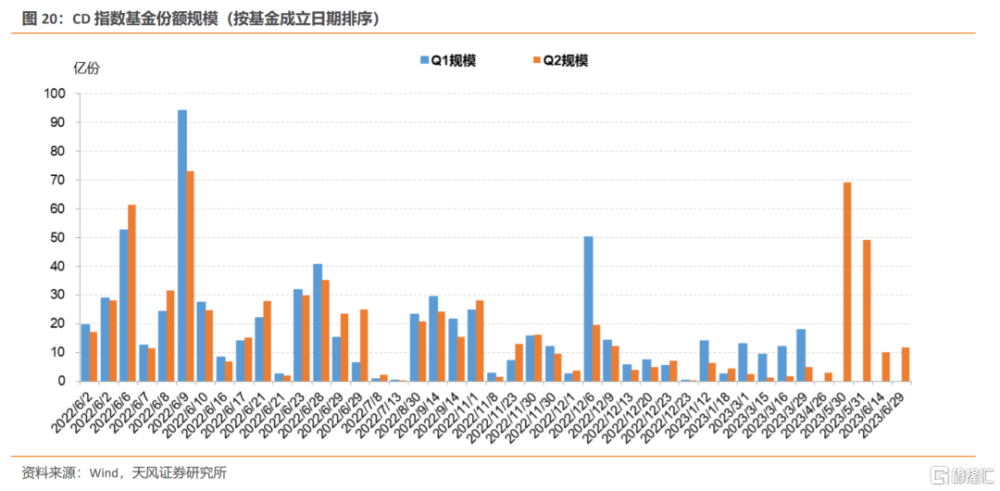

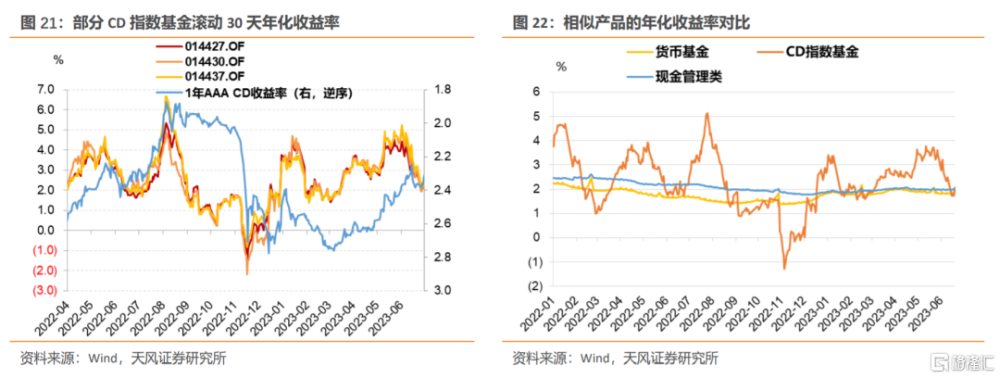

截至二季度,CD指數基金整體規模表現不算強。根據Wind口徑,CD指數基金歸爲債基(被動指數型)項下。截至二季度末,CD指數基金份額合計約1209億份,較一季度(1139億份)小幅擴張約70億份,其中二季度新成立CD指數基金共5只,規模總計156億份。換言之,存量CD指數基金的總規模出現收縮。

單只CD指數基金平均規模收縮。二季度末,CD指數基金平均規模21.22億份,較一季度末(21.90億份)回落0.68億份。

我們認爲原因在於回報表現一般。收益吸引力相對不足,因此規模普遍在二季度出現收縮。當然,短期內回報受市場階段性表現的影響較大,後續表現仍然值得進一步觀察。

展望後續,CD指數基金發展狀況主要受監管態度、CD利率、相似產品表現等影響。

監管態度方面,例如是否設置此類基金的申購規模上限、控制新發CD指數基金審批節奏等,關乎到市場有多少增量。

CD利率方面,此類產品跟蹤同業存單指數,因此其收益水平與CD收益率密切相關。假如後續流動性繼續維持合理充裕,CD利率下行,則CD指數基金收益率預計將會回升。

相似產品方面,由於其收益和波動特徵與貨幣基金、現金管理類銀行理財、短融ETF等有一定相似性,其它產品是否相對更具吸引力亦關乎到CD指數基金的表現。由於CD指數基金收益率波動相對更大,因此其可能需要更高的平均收益水平來保證產品競爭力。

4. 小結

二季度貨幣基金規模繼續擴張、總體收益水平維持低位,久期和槓杆上升。配置上,增配債券、減配存款,此外买入返售佔比亦有上升。

貨基收益率走低,主要是二季度經濟復蘇動能邊際放緩,銀行間市場流動性總體充裕,貨基主要底層資產的收益率較低。表現在一是資金面超預期寬松,回購利率維持低位;二是降息疊加存單淨融資偏弱,CD收益率整體下行,不過6月有小幅反彈;三是政策引導存款利率下行。

貨基收益率和規模表現有一定聯系。收益率提升有助於規模擴張,兩者邏輯上應當是正向關系。當然,總體規律未必在特定個體上成立。

對於機構投資者,回購-貨基利差較低是有利於貨幣基金規模擴張的條件。對於個人投資者,當儲蓄意愿偏強、風險偏好較保守,有利於貨幣基金規模擴張。

展望後續,貨幣基金規模增長仍具備有利基礎。大趨勢上,財富管理需求在擴張。且原先投向其它形式的資金也可能流向貨幣基金,如銀行存款和銀行理財資金的切換。此外,還可以關注貨幣類信托的情況。

總體來看,我們認爲貨幣基金與其它相似產品相比,操作靈活、監管明確而運行合規,且收益尚可,因此在穩健產品定位領域具備競爭力。

此外也要注意潛在風險,貨幣基金進一步加槓杆、加久期來增厚收益的做法可能面臨制約。

當前貨幣基金整體的槓杆和久期已經處於歷史高位,銀行間隔夜回購佔比也偏高。市場交易集中度大,一旦出現調整,可能來的更爲劇烈。

且需要關注債市賠率問題,貨幣市場也會有影響。從現券價格角度考慮,資金利率略顯偏高,我們認爲可能是外部均衡多少會影響內部均衡,以及央行在關注資金空轉套利問題。總之,賠率是核心限制,資金利率大幅下行的可能性有限,樂觀中留一份小心可能並非壞事。

最後,對於CD指數基金,二季度CD指數基金整體規模表現不算強,單只CD指數基金平均規模收縮,重要原因在於回報表現一般。後續CD指數基金發展狀況預計繼續受監管態度、CD利率、相似產品表現等幾方面影響。

風 險 提 示

貨幣政策不確定性,資金面收斂風險,投資者行爲不確定性。

注:天風證券於2023年8月25日證券研究報告《如何看待貨基近況?》;報告分析師:孫彬彬 SAC 執業證書編號:S1110516090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:如何看待貨基近況?

地址:https://www.iknowplus.com/post/26494.html