中國出口的升級之路

要點

關於高端制造出口這一話題,投資者非常關心。這一課題研究的首要難點在於“高端制造”缺乏通俗清晰的統一標准。以中國海關和美國經濟普查局爲例,二者對“高新技術產品”的定義往往很難讓投資人直觀地了解數據背後的含義。

中高端制造業出口不僅是當下中國出口主要驅動力,也是未來中國出口的重要方向。

我們嘗試建立更通俗易懂的中高端制造出口指標體系,並以此爲基礎,分析中國這幾年中高端制造出口變化趨勢,我們稱之爲“中國出口的升級之路”。

首先來重新界定並劃分中高端制造業出口。

我們將九類產品歸口“中高端制造出口產品”,分別爲,汽車及零部件、電子產品、工程機械、電力設備、激光設備、航天設備、機牀、生物醫藥和醫療設備。

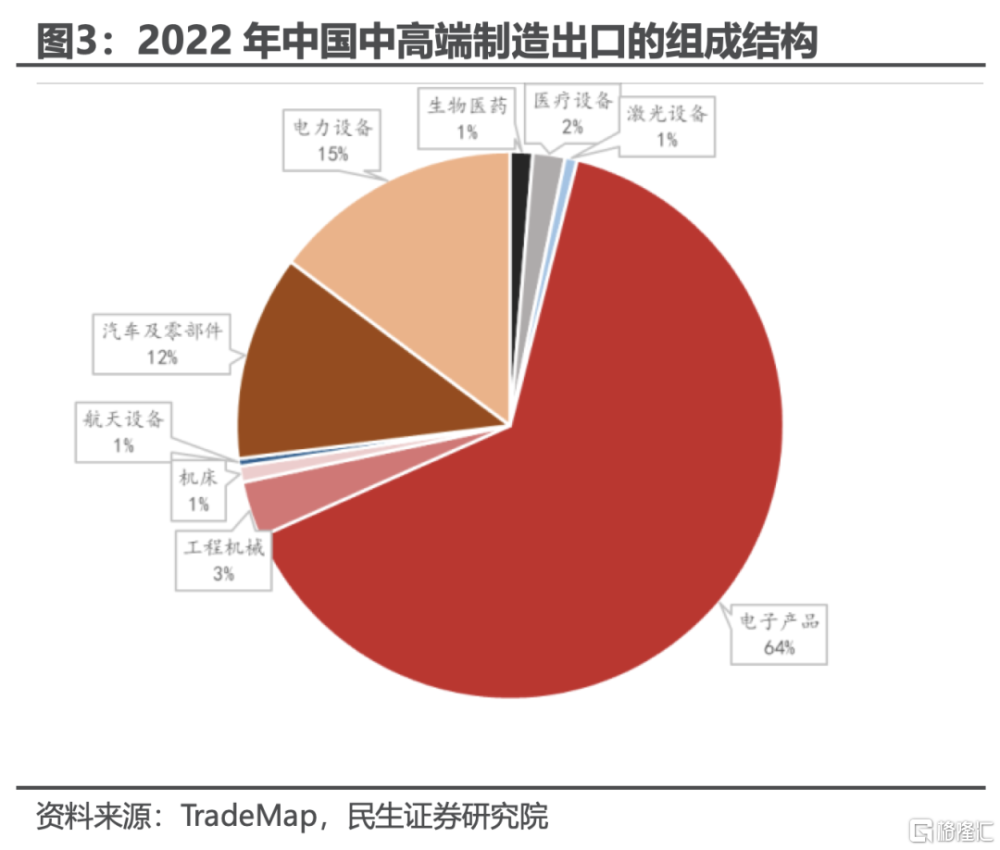

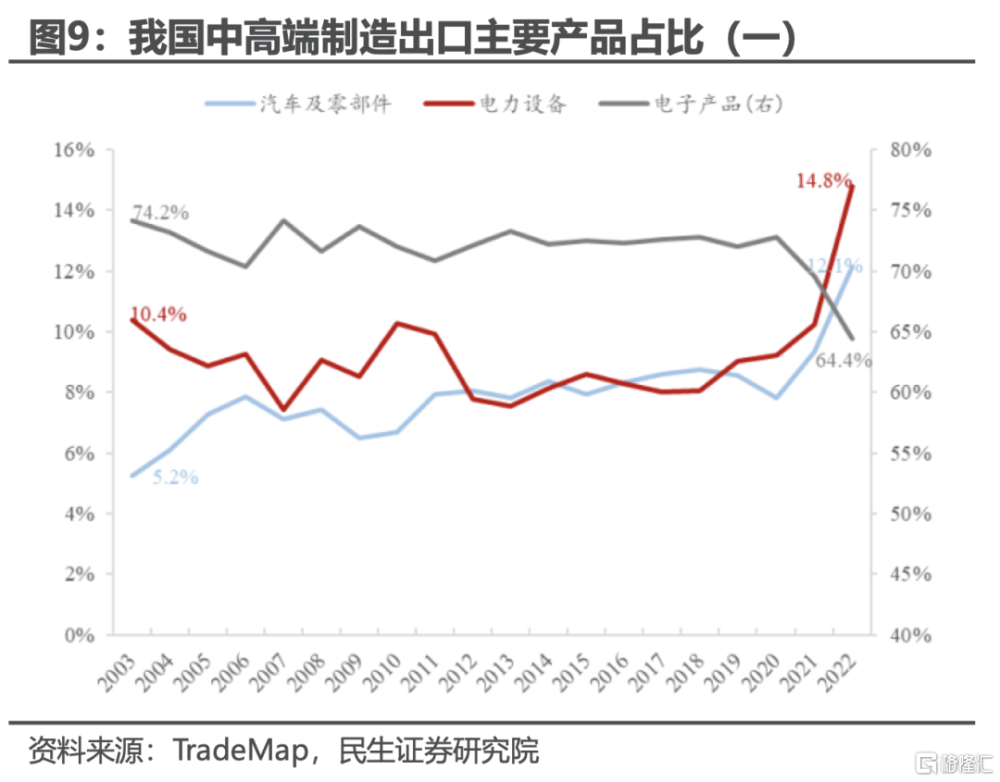

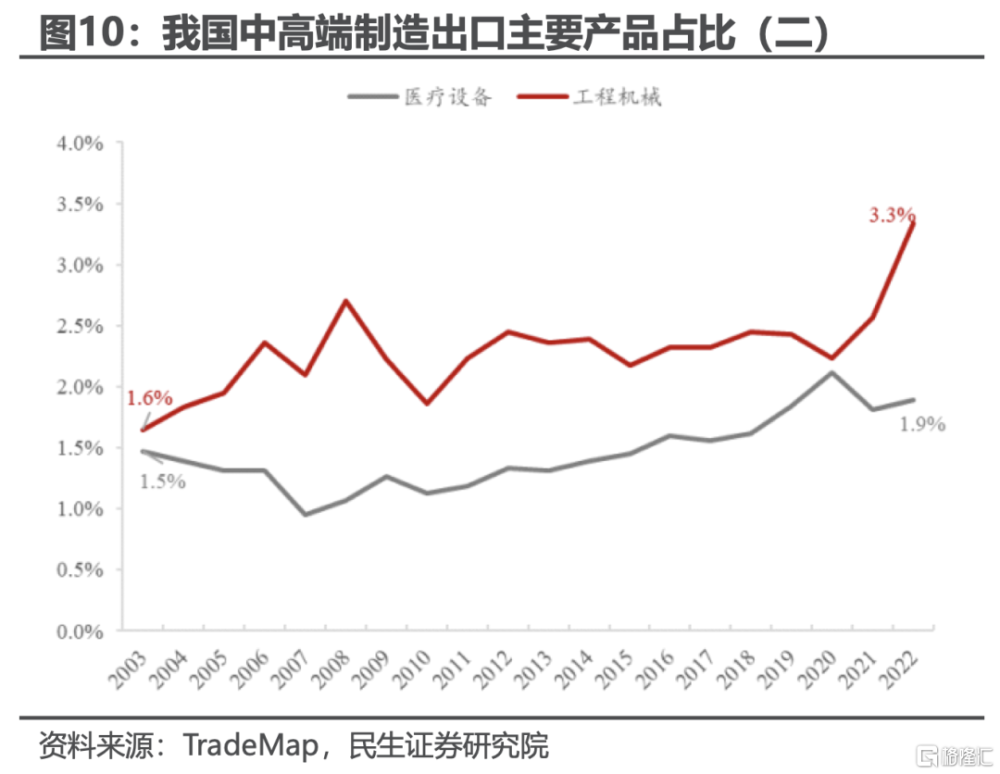

最重要的產品有三類,電子產品(64%)、電力設備(15%)和汽車及零部件(12%),三者累計佔比超過90%(2022年截面數據)。工程機械(3%)雖然佔比較低,但是近年來上升非常明顯。

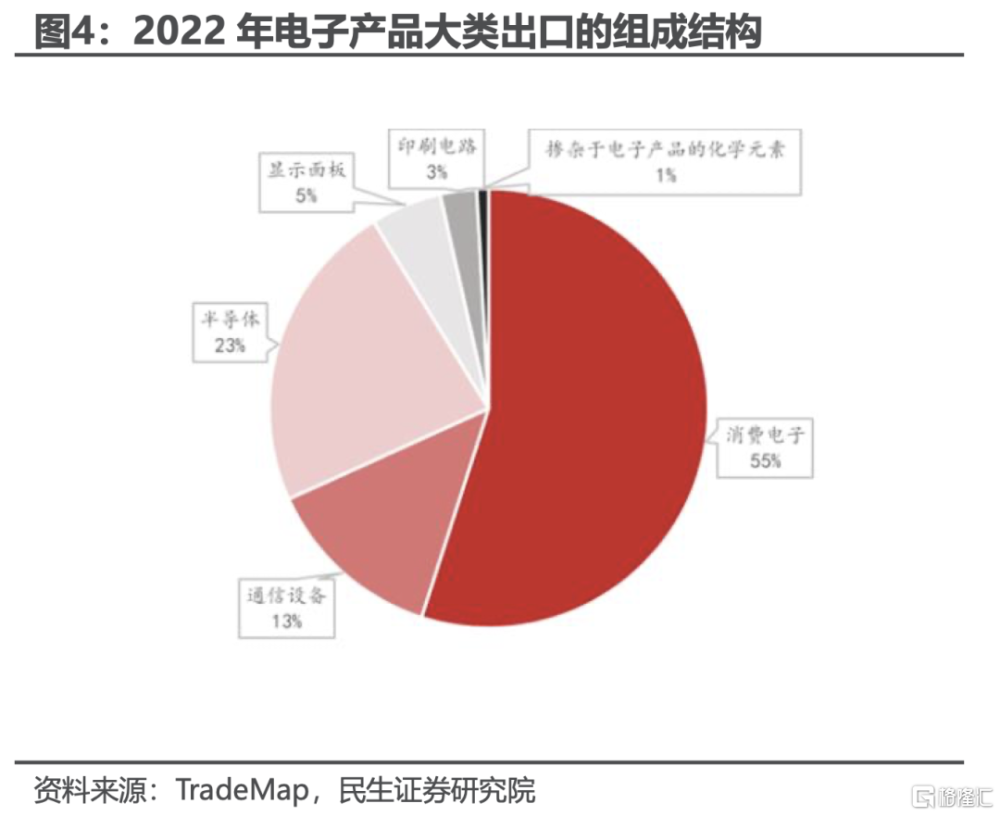

電子產品出口,主要包括消費電子、半導體、通信設備、顯示面板和印刷電路。

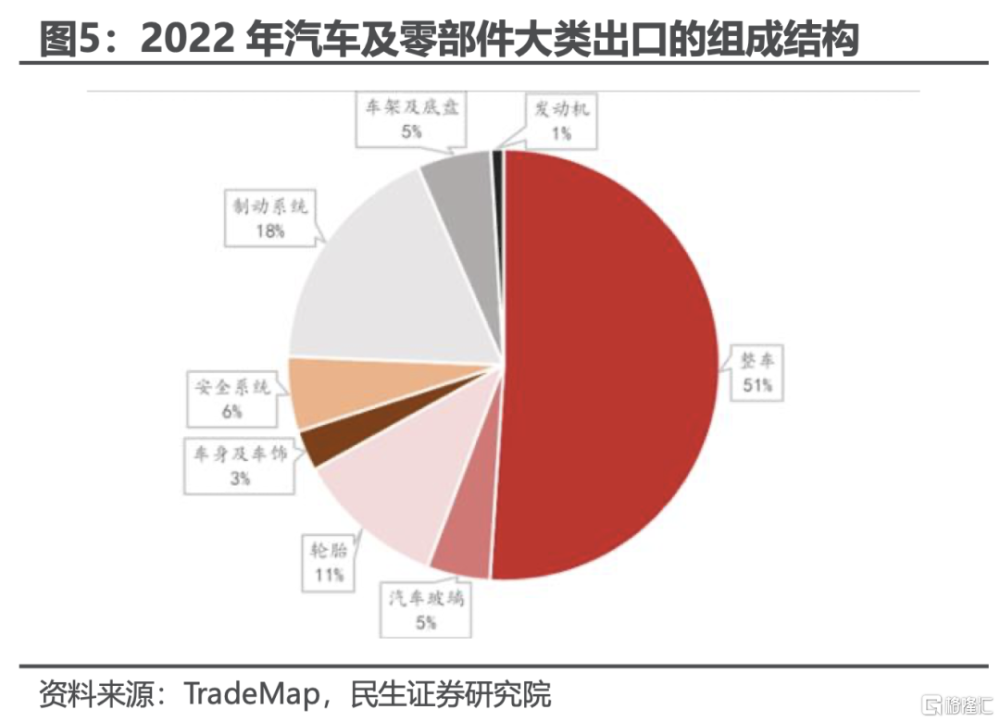

汽車制造出口,主要包括整車、以及制動系統、安全系統、汽車玻璃等零部件。

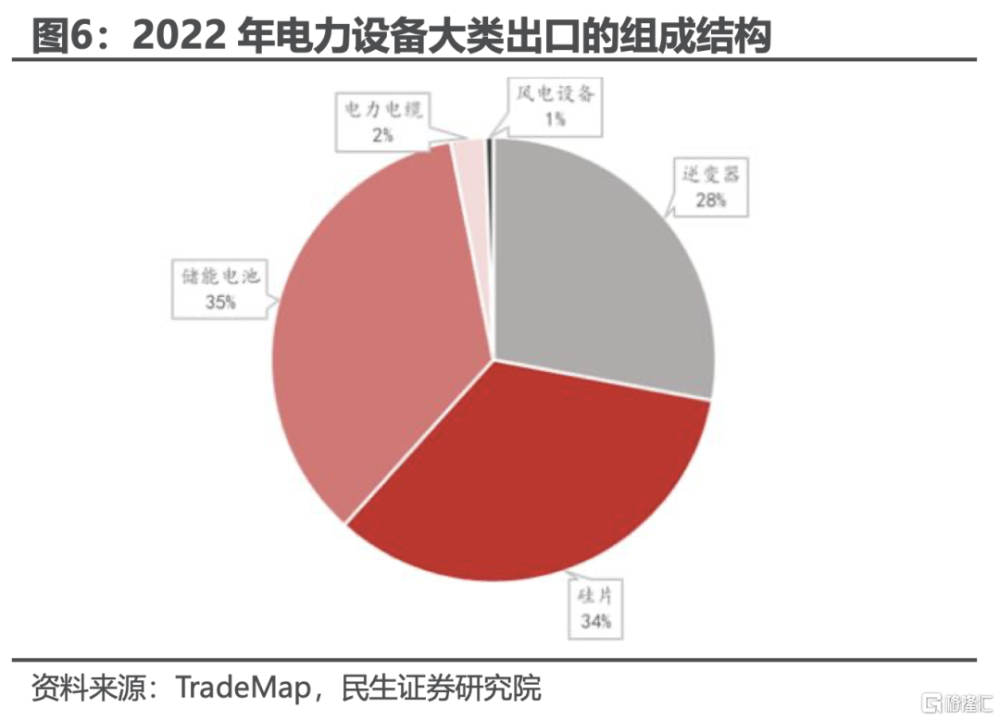

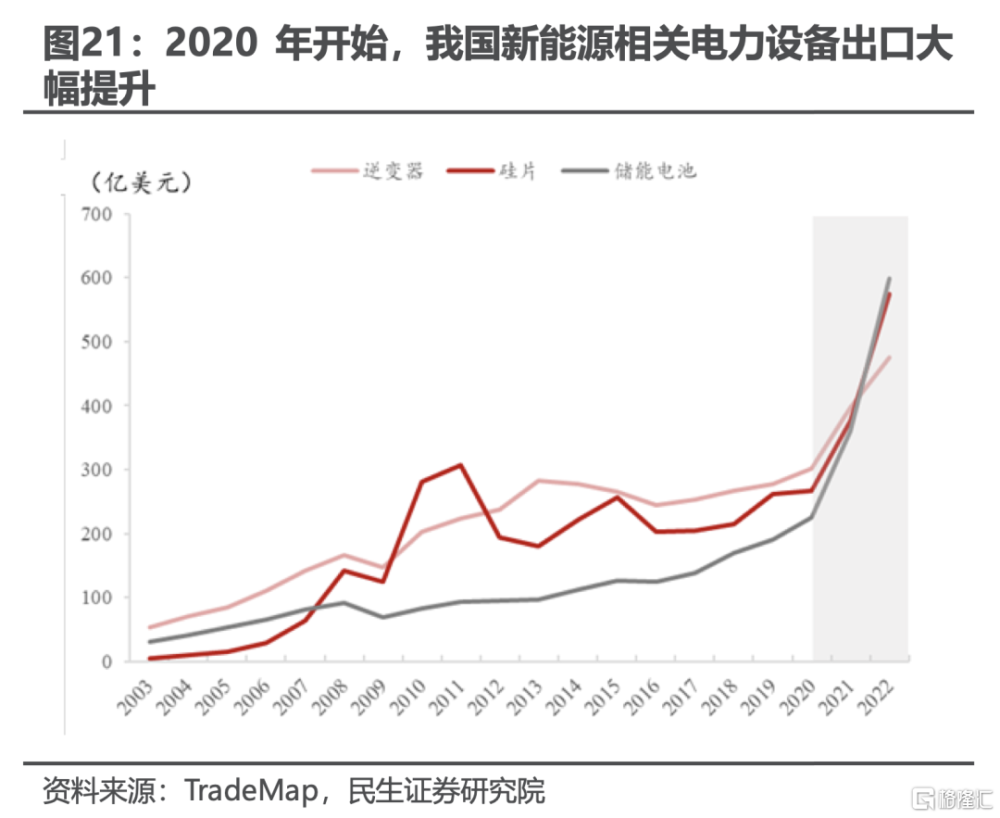

電力設備出口,主要包括儲能電池、硅片和逆變器,佔比達98%。

高新制造出口增速一波三折,電力設備、汽車制造和工程機械爲近期亮點。

加入WTO後,我國中高端制造出口總量穩步上升,根據增速又可以分三個階段。

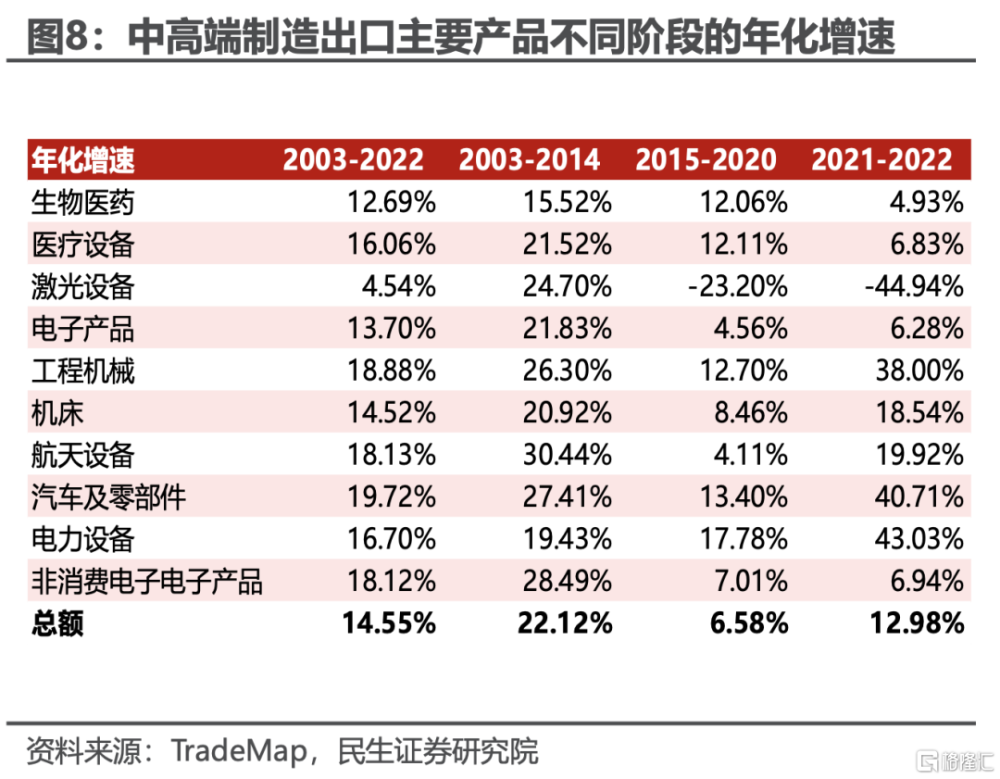

階段一(2003-2014年),快速增長期。年均增速高達22.1%,各類產品齊頭並進,增速差異不大。

階段二(2015-2020年),出口放緩期。年均增速僅有6.6%,行業增速出現分化,工程機械、電力設備、汽車制造、醫療產品等佔優。

階段三(2020年-2022年),重拾高增長。年均增速達13.0%,行業分化持續,工程機械、電力設備、汽車制造維持強勢。

近期有兩類中高端制造業展現出驚人的競爭優勢,即電力設備和工程機械。

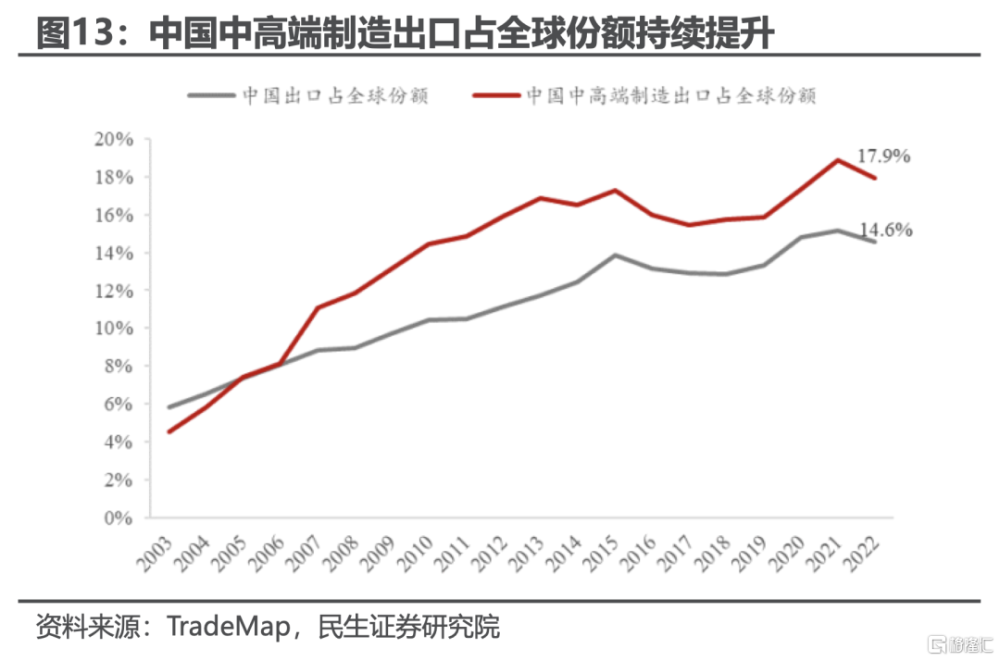

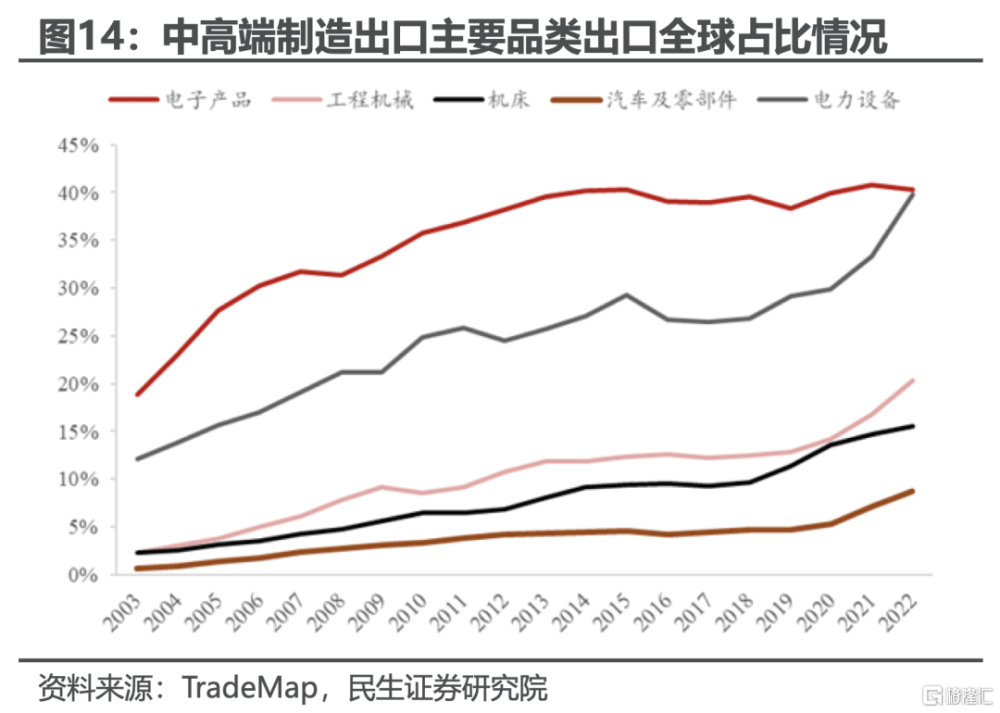

我國中高端制造出口佔全球的份額多年來不斷提高,出口競爭力上升是中國中高端制造出口的長期主題。

電子產品份額上升趨勢並不持續,2015年後有所停滯。

工程機械、汽車零部件和電力設備出口佔全球份額穩步提升,電力設備尤爲突出。

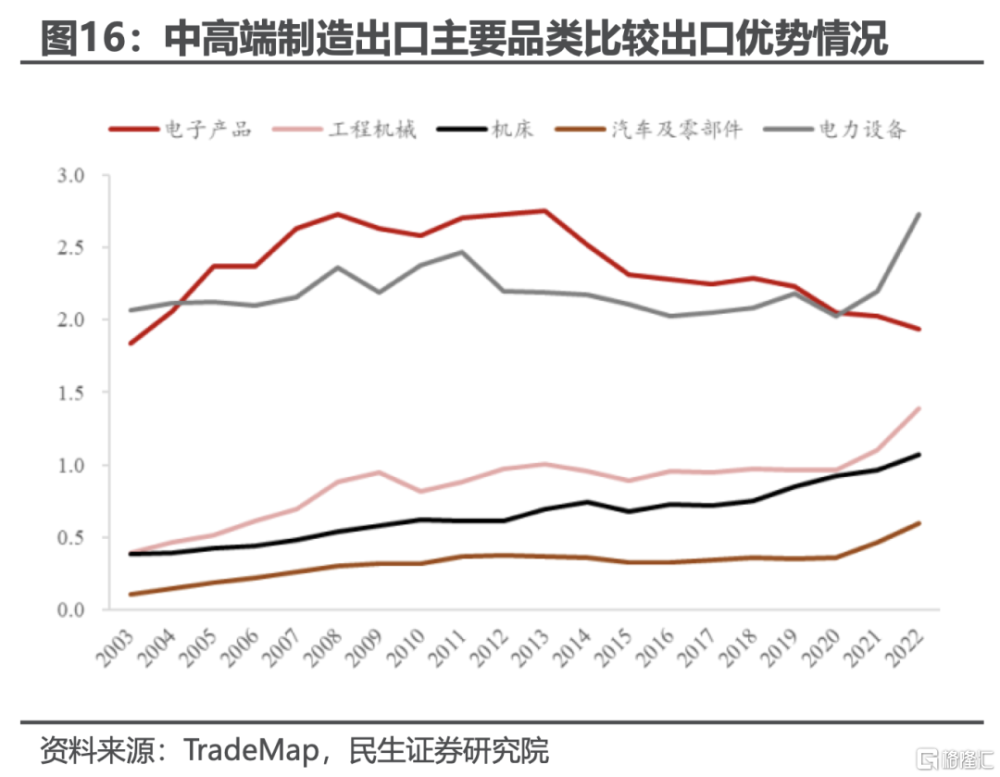

以比較優勢指數衡量觀察中國中高端制造出口,結論相近。

電子行業比較優勢較高,但近年有所降溫。

電力設備、工程機械,行業比較優勢指數上升最明顯。汽車零部件比較優勢有上升,但絕對值仍然偏低。

我國出口升級,既因無奈的貿易摩擦,也因主動適應全球產業演進

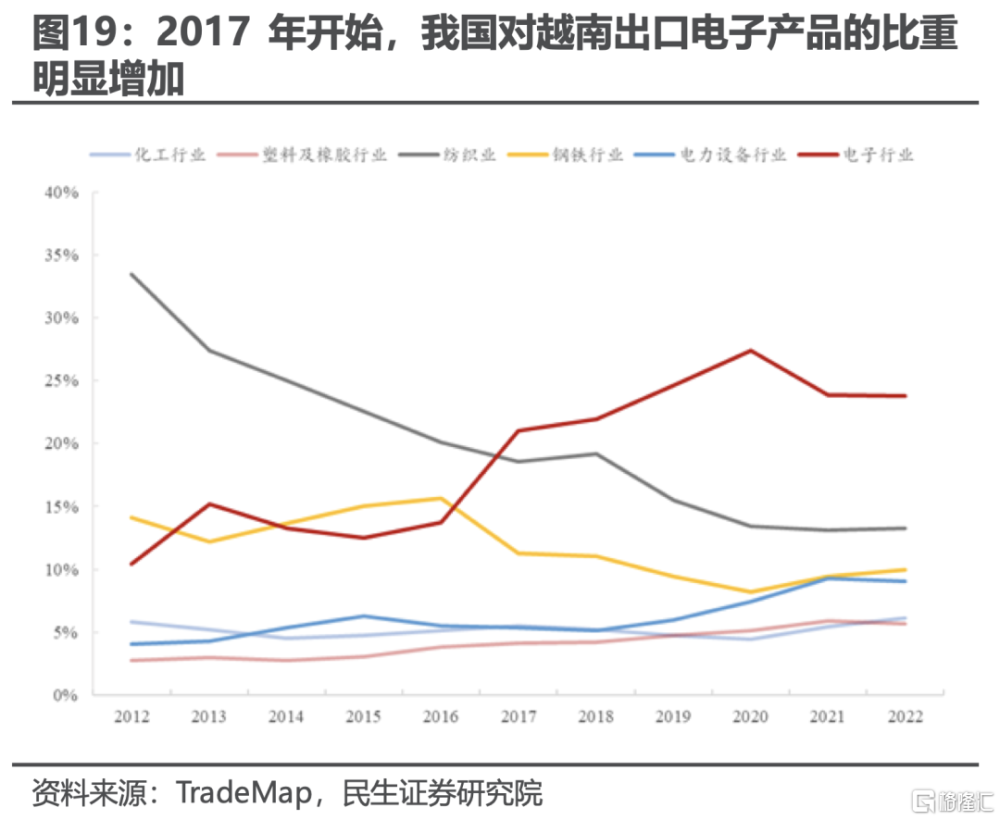

消費電子出口在2017年後开始持續拖累我國中高端制造出口。同期,我國對越南的電子產品出口佔比快速上升,上升的節奏並不正常。

背後可能與跨國電子企業對中美貿易摩擦的擔憂有關,即該類企業將消費電子的最後組裝轉移至以越南爲首的東南亞國家。

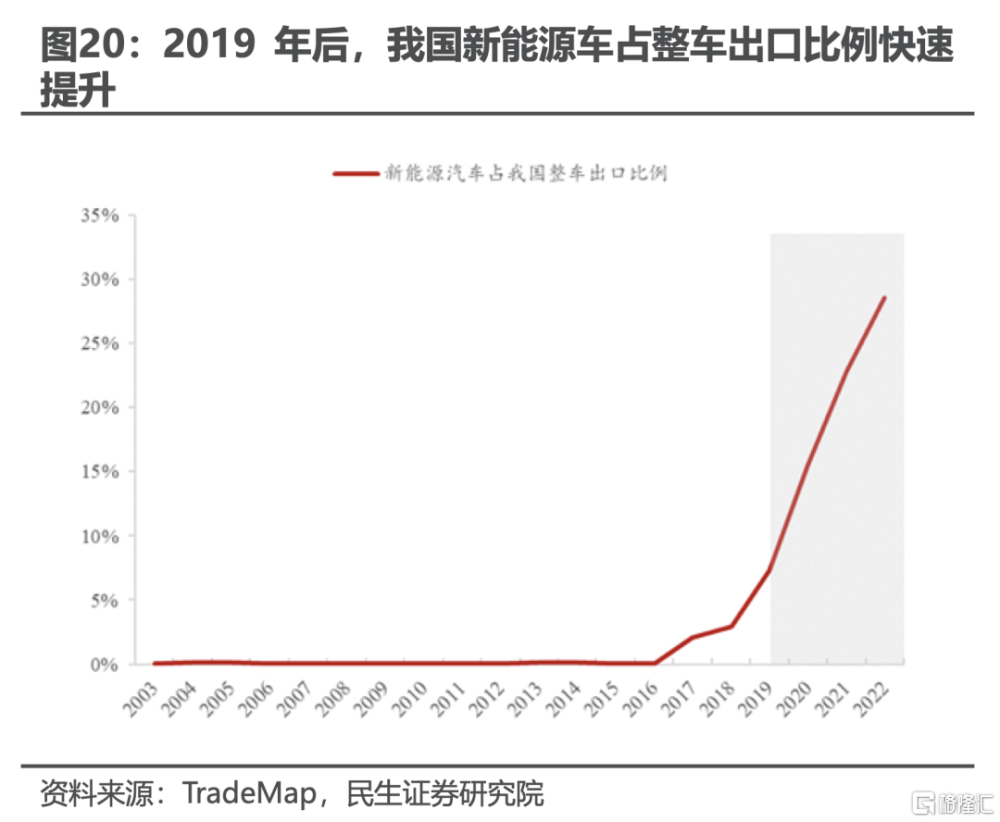

我國新能源車和新能源相關電力設備產品的出口在2019年後顯著提升。這一現象固然與碳中和的全球產業趨勢相關。但我們需要注意到,同期我國電力設備出口的比較優勢指數也在快速上升。也就是說,我國電力設備產品的出口有自身的“阿爾法”因素。

正文

一、什么是中高端制造行業?

1.1如何定義中高端制造?

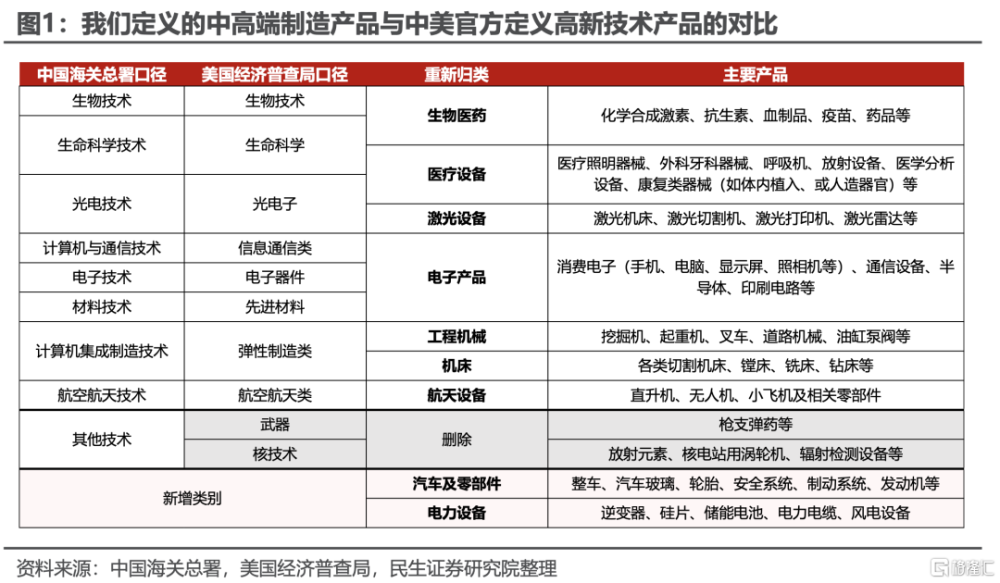

我國海關總署每個月都會發布“高新技術產品”出口的數據,其中主要包括九類產品:生物技術、生命科學技術、光電技術、計算機與通信技術、電子技術、計算機集成制造技術、材料技術、航空航天技術和其他技術。

同樣地,美國經濟普查局(BEA)也公布了其認爲的“高新技術產品”名錄。口徑與我國海關總署相仿,BEA的名錄包括十類產品:生物技術、生命科學、光電子、信息通信類、電子器件、彈性制造類、先進材料、航空航天類、武器、核技術。

爲更直觀地表達,且考慮到行業趨勢的變遷,我們將海關總署和BEA公布的科目根據投資適用性增減後重新組合爲九類。

最終,我們將汽車及零部件(新增)、電子產品、工程機械、電力設備(新增)、激光設備、航天設備、機牀、生物醫藥和醫療設備定義爲“中高端制造出口產品”。

可以看到,我們重新組合的中高端制造產品的出口金額與海關總署公布的高新技術產品出口的變化趨勢非常相近。可以說,這一分類在不損失准確性的情況下,也照顧了通俗性與顆粒度。

由於我們定義的中高端制造產品種類更多(刪除的武器、核技術類別出口規模很低),所以近年來我們的數據會高於海關總署口徑的數據。

1.2 中高端制造產品的具體構成

截至2022年,電子產品(64%)、電力設備(15%)和汽車及零部件(12%)是我國中高端制造出口佔比前三的類別,共超過90%。

電子產品佔據了我國中高端制造出口的半壁江山。消費電子、半導體和通信設備是電子產品主要成分。具體看我國電子產品的出口構成,消費電子佔55%,半導體佔23%,通信設備佔13%,顯示面板佔5%,印刷電路佔3%。

整車和零部件在汽車及零部件出口中各佔一半。整車(包括客車、轎車和貨車)出口中,2022年新能源汽車佔比達28.6%。汽車零部件中,制動系統(18%)、輪胎(11%)、安全系統(6%)、汽車玻璃(5%)等佔比較高。

儲能電池、硅片和逆變器佔電力設備出口的97%。電力設備新能源相關出口中,儲能電池(35%)、硅片(34%)和逆變器(28%)佔比最高,三者基本可以代表電力設備的全部出口。電力電纜(2%)和風電設備(1%)的出口金額均較低。

二、中國高端制造出口的總量特徵

2.1 中國中高端制造出口的歷史趨勢

加入WTO後,我國中高端制造出口總量穩步上升。

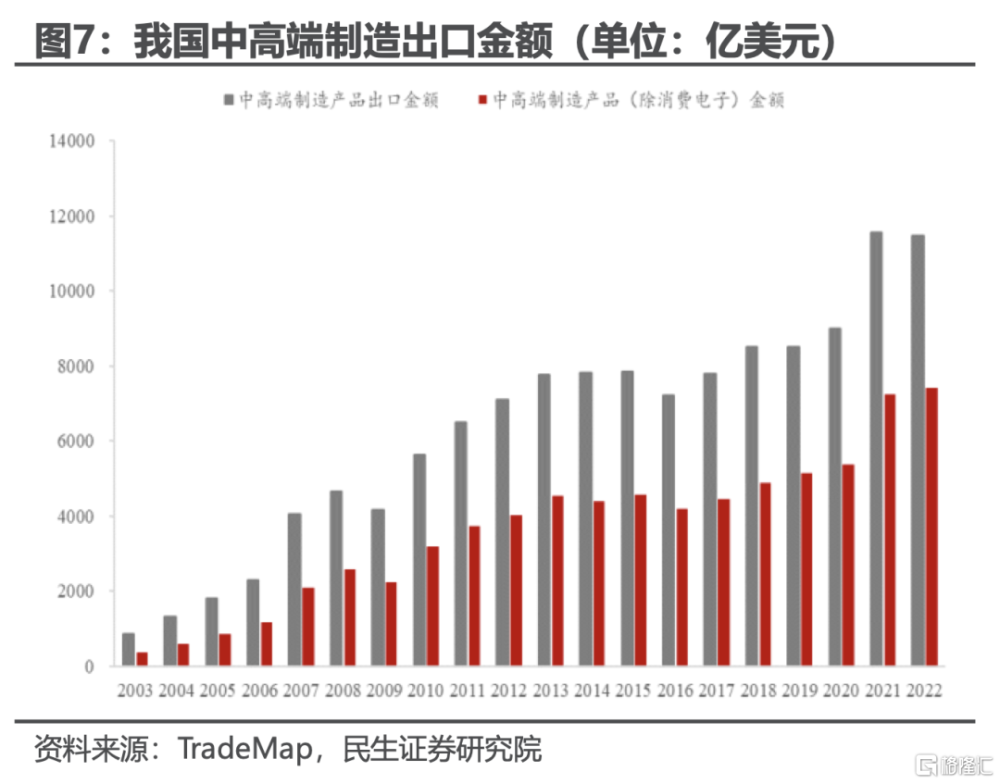

從絕對量看,我國中高端制造出口金額歷年來呈現出了比較穩定的上升趨勢。2003年至2022年間,我國中高端制造對外出口規模從869.9億美元增長至11486.2億美元,年增長率高達14.6%。

按增長速度劃分,中國中高端制造出口歷經了三個階段,且產品結構有所差異。

階段一(2003-2014年)是中國中高端制造出口的快速增長期。期間中高端制造出口的年均增速高達22.1%,各類產品出口的年化增速基本都在15%-30%之間,相互差距不大。

階段二(2015-2020年)是中國中高端制造出口的放緩期。期間中高端制造出口的年均增速僅有6.6%,各類產品出口的年化增速也出現了明顯的分化。生物醫藥、醫療設備、工程機械、汽車及零部件、電力設備等行業仍維持了10%以上的年化增速;但激光設備和電子產品的年化增速僅爲-23.2%和4.6%。

階段三(2020年後,數據至2022年),中國中高端制造出口重回高增長。得益於歐美國家大規模財政刺激帶來的強勁需求,期間中國中高端制造出口的年均增速爲13.0%。產品結構的分化仍在持續。工程機械、汽車及零部件、電力設備三類產品出口都錄得近40%的年化增速;但激光設備、電子產品、生物醫藥、醫療設備等產品的年化增速均低於10%。

總的來說,在我國中高端制造出口增速換擋的過程中,產品結構也經歷了調整。工程機械、電力設備、汽車及零部件逐漸成爲我國中高端制造出口的“新三樣”。

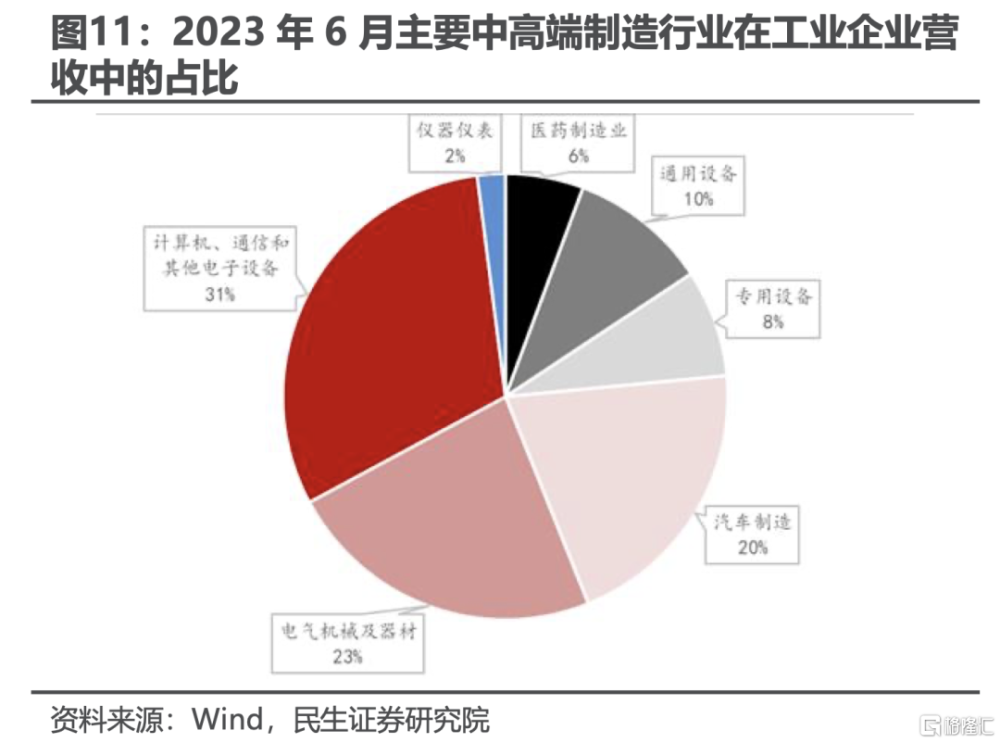

我國中高端制造行業出口的增長同樣反映在營收數據之中。

因口徑不同,我們以醫藥制造、通用設備、專用設備、汽車制造、電氣機械及器材、計算機通信和電子設備、儀表儀器等行業近似“中高端制造業”。

結果顯示,在規模以上中高端制造企業的營收中,電子、汽車制造和電氣機械仍然佔比前三。電子產品在企業營收佔比中明顯低於出口佔比,這顯示了該行業的“出口導向”特徵。

同時,中高端制造行業營收在所有企業中的佔比在2017年後維持了上行趨勢,這體現了我國制造業產業升級的進程。

2.2 中國中高端制造出口競爭力的演變

衡量某類產品的出口競爭力,可以用兩個指標。該產品出口佔全球的份額、和該產品的比較優勢指數(某產品出口的佔總出口的比例/全球某產品的出口比例)。

從出口份額看,我國中高端制造出口全球佔比不斷提高,電力設備、工程機械、機牀和汽車制造的份額提升最明顯。

我國中高端制造出口份額從2007年开始超過總出口的全球份額,並在2022年分別錄得17.9%和14.6%。

在各主要品類中,工程機械、機牀和電力設備都呈現了穩定的上升趨勢,以電力設備最爲突出。

電子產品份額的上升在2015年後开始停滯,汽車及零部件的份額則從2020年开始快速提升。在2003年到2022年間,電力設備(27.7%)、電子產品(21.5%)、工程機械(18.0%)、機牀(13.3%)和汽車制造(8.1%)的全球出口份額上升最爲明顯。

假如我國一個行業的比較優勢指數大於1,那說明這個行業在全球出口競爭中處於優勢低位。可以發現,電子行業比較優勢的絕對值較高,但這一指數近年來下跌非常明顯。電力設備和工程機械行業的比較優勢指數上升最爲明顯。

在2003年到2022年間,我國工程機械、機牀、電力設備、汽車及零部件行業出口比較優勢指數上升最爲明顯,分別上升1.0, 0.68, 0.67和0.49。

總的來說,近年來我國中高端制造出口在全球範圍的競爭力不斷增強,且不同產品的競爭力也出現了明顯的變遷。

從絕對競爭力看,電子產品仍是我國出口的“龍頭產品”之一,不過電力設備等新能源相關出口無論在全球份額、還是比較優勢上,都已可以媲美,甚至超越電子產品。

從出口競爭力演變看,工程機械、汽車及零部件等行業都獲得了長足的進步。特別是工程機械,可以說已經成爲我國標志性的中高端制造行業之一。

三、中高端制造出口變化的兩個關鍵時點

我國中高端制造出口的發展固然與我們自身的產業升級有關。但近年來,貿易摩擦以及全球產業趨勢的發展正日益成爲影響我國出口的重要因素,甚至可以改變出口數據的趨勢。

3.1 2017年後消費電子开始拖累我國中高端制造出口

隨着中美貿易摩擦加劇,越南成爲跨國電子企業青睞的組裝地,我國對越南的電子產品出口隨之增加。

我們觀察到,雖然在2017年後我國中高端制造產品佔總出口的比例持續下滑,但若去除消費電子產品,該佔比仍維持上升趨勢。也就是說,消費電子是拖累我國中高端制造出口的主要原因。

我們估計,背後的原因是跨國電子企業對中美貿易摩擦的擔憂。美國對我國消費電子行業出口的懲罰性關稅尚未落地,不少企業已經开始尋找下一個消費電子的組裝地,越南正是其中的代表國家。從2017年开始,我國對越南的電子產品出口佔比出現不尋常的上升。這意味着電子產品往往在越南完成最後組裝,最後銷往各地。

3.2 2019年後,我國新能源產業鏈出口明顯放量

隨着全球對碳中和的關注,我國新能源車和新能源相關電力設備產品的出口顯著提升。

從2019年开始,我國新能源車出口佔整車出口比例大幅提高,這與當時歐盟的新能源車補貼政策有關。在2018年,新能源車還只佔我國整車出口金額的2.9%,到2022年,該比例以及上升至28.6%。

同時,隨着全球對碳中和目標的關注,以及新能源汽車的逐漸普及,中國與光伏發電(逆變器、硅片)以及新能源車相關(儲能電池)的出口金額在2020年以來大幅增加。

當然,我國電力設備產品出口金額的上升也有自身的“阿爾法”。我國電力設備出口的比較優勢指數同樣在2020年後快速上升。

風險提示:海外地緣政治風險超預期,海外需求回落超預期

注:本文來自民生證券研究院於2023年8月22日發布的報告《中國出口新紀元系列(一) :中國出口的升級之路》,報告分析師:周君芝 S0100521100008,譚浩弘 S0100522100002

標題:中國出口的升級之路

地址:https://www.iknowplus.com/post/25733.html