如何理解7月基本面的諸多背離?

7月經濟數據與高頻數據以及市場預期之間有所背離,部分暫時性因素如台風天氣也可能有所擾動:

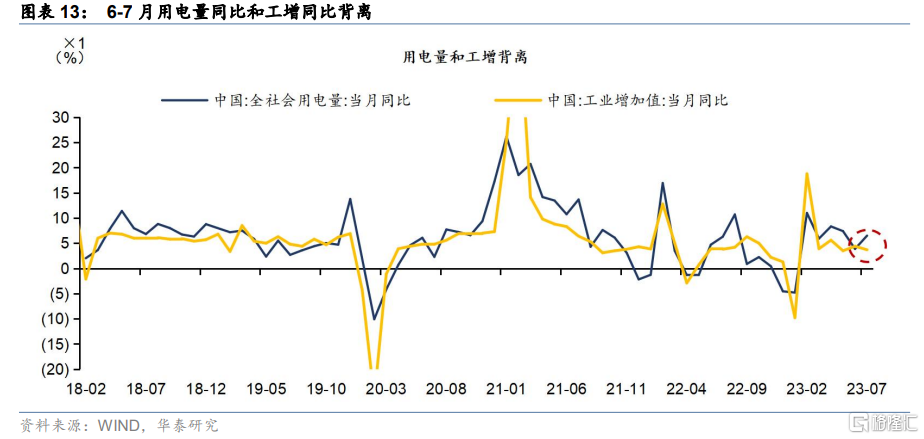

1)7月工業增加值同比3.7%(6月4.1%),但7月全社會用電量同比6.5%(vs 6月同比3.9%)。

2)7月社零同比2.5%,同樣低於6月和萬得一致預期,但高頻上電影票房、客運流量都很強。

3)工增、固投同比在6月表現都超萬得一致預期,但7月都不及萬得一致預期。

4)工增較弱,但鋼鐵高爐开工率、汽車半鋼胎开工率等高頻較強。

我們嘗試對這些數據背離做出解釋,以對當前經濟運行形勢有更准確的把握。

台風天氣的影響究竟有多大?

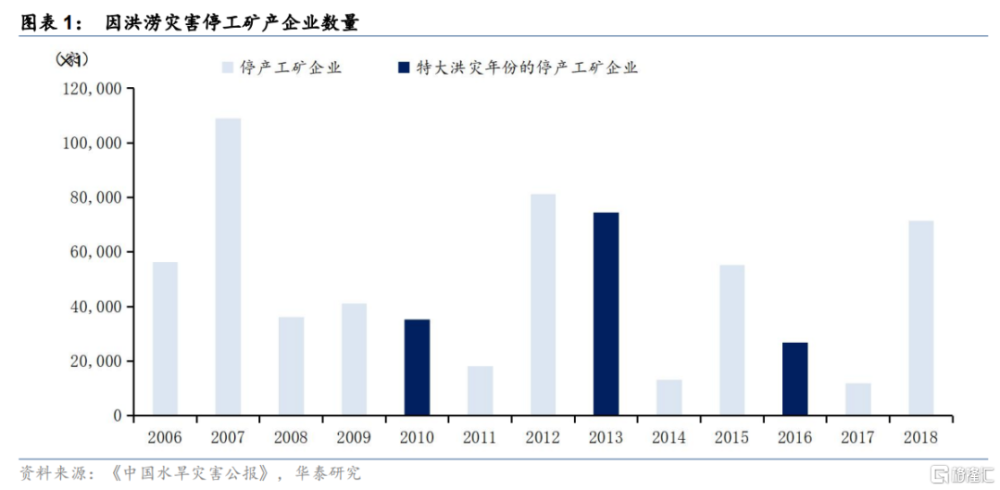

歷史上看,洪澇災害對部分企業的生產活動確會形成幹擾。

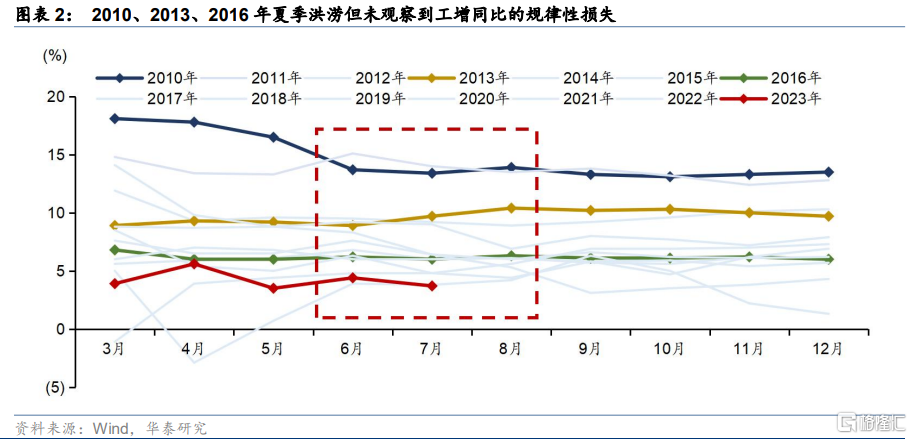

但對於工增、社零等綜合變量的直接擾動不大,可能因其影響時間及影響範圍不具有廣譜性。我們在2020年7月6日《洪災來襲,影響幾何?》中研究發現,洪澇對工業增加值不產生超出季節性的顯著影響,特大洪災發生的10、13和16年,夏季工業增加值都未出現明顯的下降。

從消費端看,7月餐飲服務消費並未出現下滑,側面印證台風的擾動較小。邏輯上,如果台風嚴重程度會造成工業停產,那對餐飲等服務的影響應該更加直接。但實際數據看,餐飲收入兩年同比6.8%(+1.2pct)較6月進一步提速,說明台風對7月工增和社零或有擾動,但可能不是造成工增和社零不及市場預期的主要原因。

消費爲何低於萬得一致預期且與高頻數據背離?

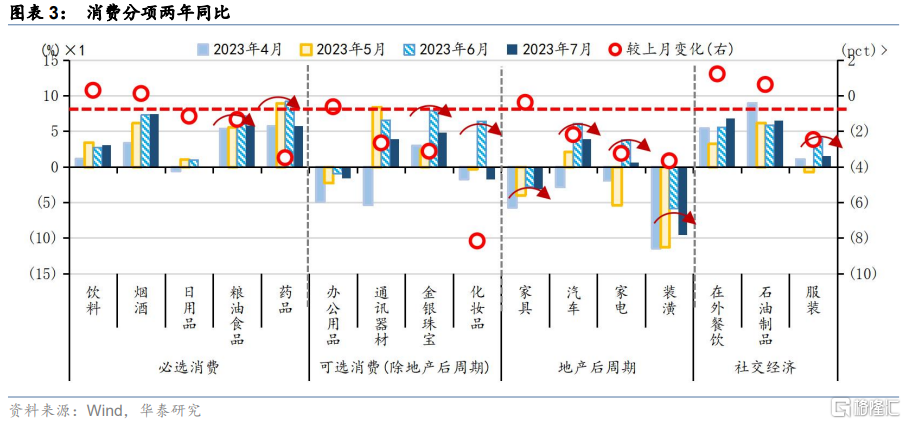

6月和7月社零數據出現了“對稱性”,7月下跌較多的分項對應6月上漲較多的分項。從兩年平均同比來看,6月增速較5月提升的項目主要是家電(+9.2 pct)、化妝品(+6.7 pct)、金銀珠寶(+5.4 pct)、服裝(+4.7 pct)、裝潢(+5.4 pct),而7月這些商品同比增速下滑幅度同樣較大,化妝品(-8.2 pct)、家電(-3.2 pct)、裝潢(-3.7 pct)、服裝(-2.5 pct)、金銀珠寶(-3.1 pct)。

我們猜測出現上述現象的主要原因是收入和預期仍待修復的情況下,居民傾向於在大型購物節進行更多商品消費,從而形成一定的透支。家電、化妝品、服裝、裝潢等商品與618購物節的促銷品類基本一致,居民在6月進行了更高的消費,7月則出現超季節性回落;此外,暑假出行支出可能對商品消費也有一定的擠出。這可能也解釋了爲什么7月消費高頻與實際社零背離,因爲多數高頻數據都是出行和服務相關的,例如地鐵客運量和電影票房。

這些現象背後反映的是居民在資產負債表仍待修復和收入預期不穩的情況下,更爲精打細算,傾向於購买單價更低的商品、或者在降價促銷時集中消費,反映經濟內生動能仍待恢復。

固投6月略超萬得一致預期,而7月不及萬得一致預期,原因何在?

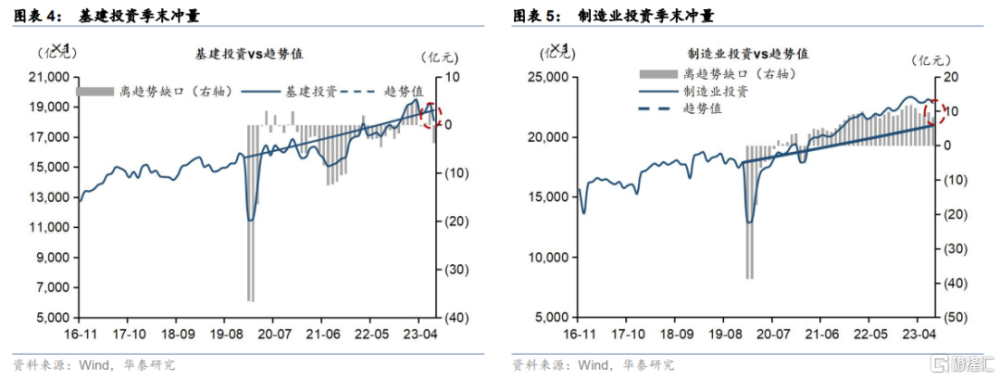

一方面,固投採用財務支出法核算,存在季末衝量效應,6月基建和制造業都有超季節性的上衝跡象,與6月社融數據相對應,但7月均大幅回落。財務支出法的特徵是,只要資金在財務上完成了撥付就可以計入投資完成額。經濟壓力較大的時期,季度末都有衝量需求。6月基建投資同比12.3%(+1.5 pct)、制造業投資6%(+0.9 pct)保持高增,金融數據中新增人民幣信貸也超市場預期,可能反映配套貸款等資金的撬動作用。而7月金融數據大幅不及市場預期,對應基建投資同比5.3%(-6.4 pct)、制造業投資4.3%(-1.8 pct)大幅回落。

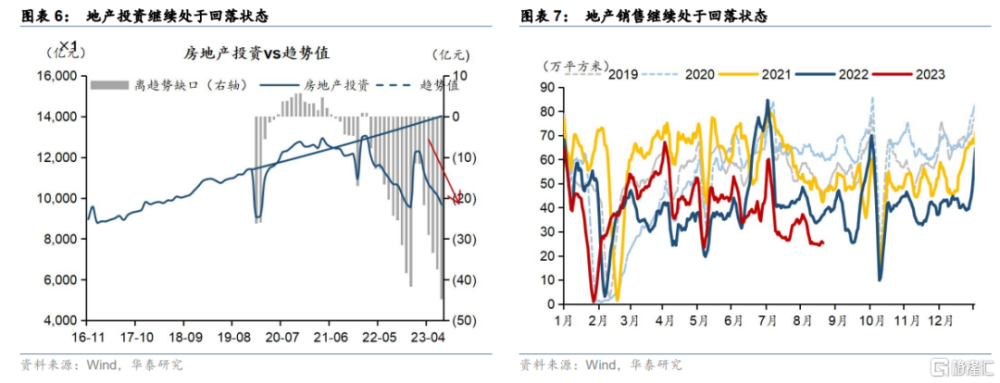

另一方面,更爲關鍵的是,地產走勢仍待逆轉。資金受限的情況下6月地產投資財務支出的衝量跡象不明顯,且7月仍有回落,8月高頻尚未企穩,對固投產生持續拖累,這是當前的焦點問題。

工增爲何低於萬得一致預期且與高頻數據背離?

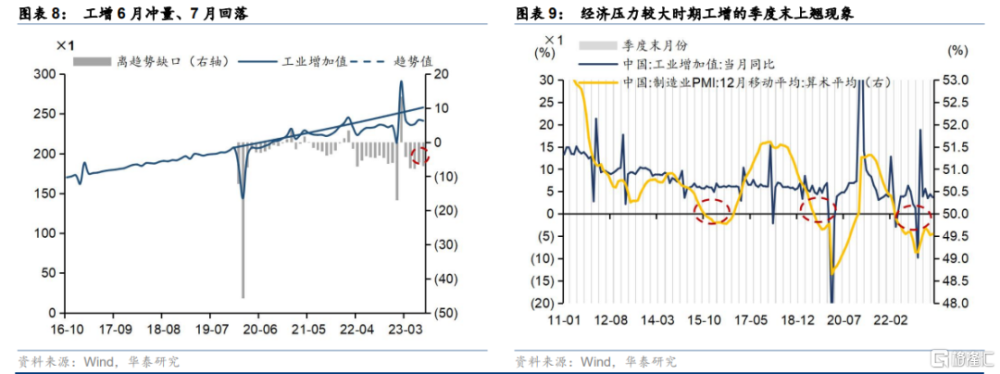

一方面,我們發現,經濟壓力較大時期,經常出現季末突擊生產,比如2019年的每個季度、2022年三季度等都出現了工增同比季度末上翹,隨後下個季度初回落的現象。

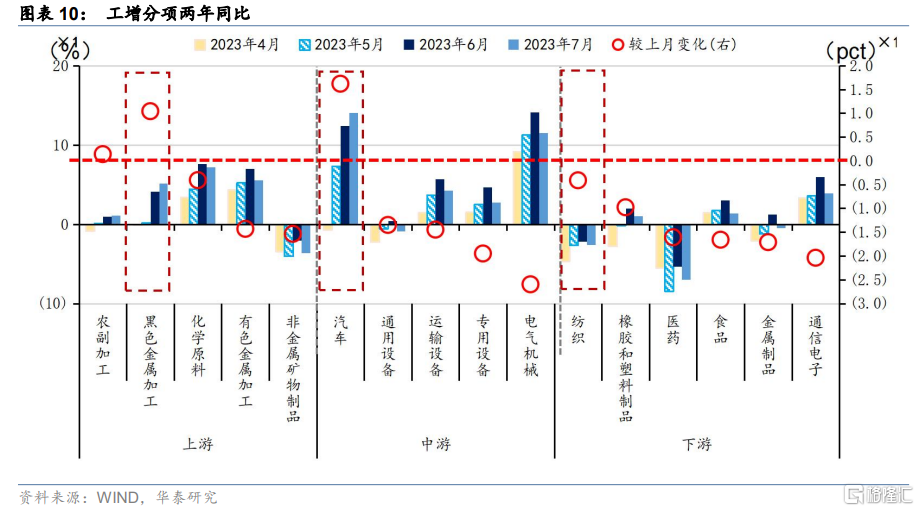

另一方面,工增的走勢也和需求端數據對應。投資、消費都在6月上行、7月回落,對應的工增中的中下遊行業也出現了6月上行、7月下跌的節奏,例如食品制造業→糧油食品,醫藥制造業→藥品,紡織業→服裝,專用/通用設備→固投等,都呈現類似特徵。

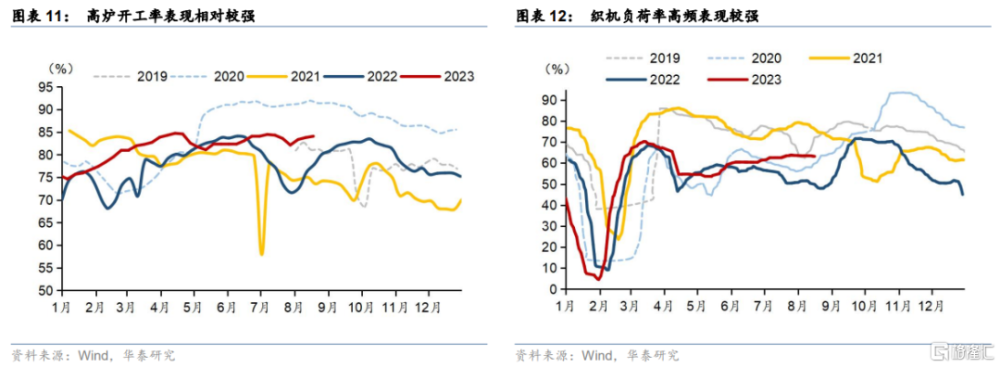

爲何高頻顯示生產較強?實際上,高頻指示的行業生產與實際工增沒有太大衝突,例如高爐开工率→黑色工增、織機負荷率→紡織工增等,只是其他沒有高頻數據的行業例如電氣機械等出現了較大回落,造成了高頻和工增背離的現象。

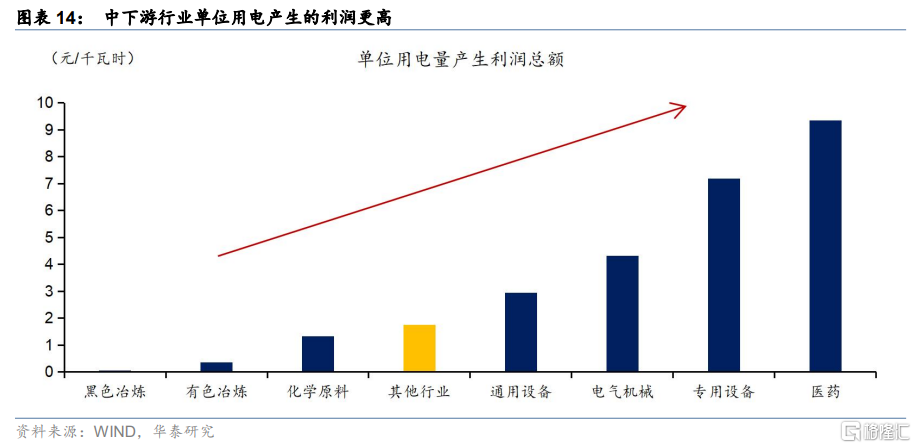

工增爲何和用電量背離?我們認爲主要是用電量結構與工業增加值結構不同。從單位產值用電量看,上遊>中下遊。用電量佔比方面,2022年全年,上遊的黑色、有色、化學原料三個產業用電量佔全部工業用電量的33.8%。工增佔比方面,由於沒有工增細分數據,我們用工業企業利潤代替,黑色等三個行業的利潤佔比12.5%,顯著小於用電量佔比。

6月生產的特點是增加值較高但耗電量較低的中下遊產業生產更強,7月的特點是耗電量較高但增加值較低的上遊行業生產更強,由此造成6-7月用電量和工增背離。

暫時和口徑因素背後更重要的是經濟內生動能仍在修復

總結來看,7月經濟數據與高頻數據和市場預期形成背離,歸因一下:(1)台風天氣的影響相對較小;(2)統計口徑解釋了部分高頻數據的背離,例如用電量和工增的結構差異、社零與消費高頻的範圍差異;(3)但更爲主要的原因是,季度末衝量和季度末突擊生產後的回歸、購物節消費透支等因素。盡管這些因素是暫時性因素,但企業生產支出規劃、居民精打細算等行爲的根源是經濟循環仍待暢通、內生動能仍待修復。

往前看,工增、社零、基建、制造業等數據環比不宜线性外推,但內生動能仍制約其修復彈性;而地產的下行趨勢仍是最值得關注的焦點,8月地產高頻待逆轉,黑色等上遊行業的季節性補庫可能提前結束。全年經濟增速目標的實現需要經濟尤其是地產實現企穩,繼續關注政策落地和效能。

風險提示

政策推進不及預期:政策落實節奏存在不確定性,若後續政策推進不及預期,經濟修復速度可能偏緩。

海外高利率環境制約貨幣政策力度:貨幣政策是穩增長的重要抓手,但海外經濟韌性的情況下高利率可能持續較長時間,人民幣匯率承壓制約貨幣加力空間。

注:本文來自華泰證券股份有限公司2023年8月22日發布的《如何理解7月基本面的諸多背離?》,報告分析師:張繼強 S0570518110002,吳靖 S0570523070006,陳明華 S0570123070092

標題:如何理解7月基本面的諸多背離?

地址:https://www.iknowplus.com/post/25732.html