1月外匯市場分析:人民幣匯率雙向波動,外匯供求缺口繼續擴大

摘 要

1月份,特朗普關稅政策擾動匯市,美元指數高位震蕩,人民幣時點匯率結束了“三連跌”,但人民幣均值匯率繼續走弱,匯率指數出現回調。

1月份,跨境資金轉爲淨流出,主要源於資本項下淨流出增加、貨物貿易資金淨流入放緩。證券投資首次成爲第一大跨境資金流出項。境外機構持有境內人民幣債券意愿總體穩定。

1月份,市場主體囤積外匯和搶購外匯動機繼續增強,推動銀行結售匯逆差擴大,引發穩匯率政策加碼。

風險提示:地緣政治風險超預期,主要央行貨幣政策調整超預期,國內經濟復蘇不如預期。

正文

2月18日,國家外匯管理局發布了2025年1月外匯收支數據。現結合最新數據對1月份境內外匯市場運行情況具體分析如下:

特朗普關稅政策擾動匯市,人民幣匯率雙向波動加劇

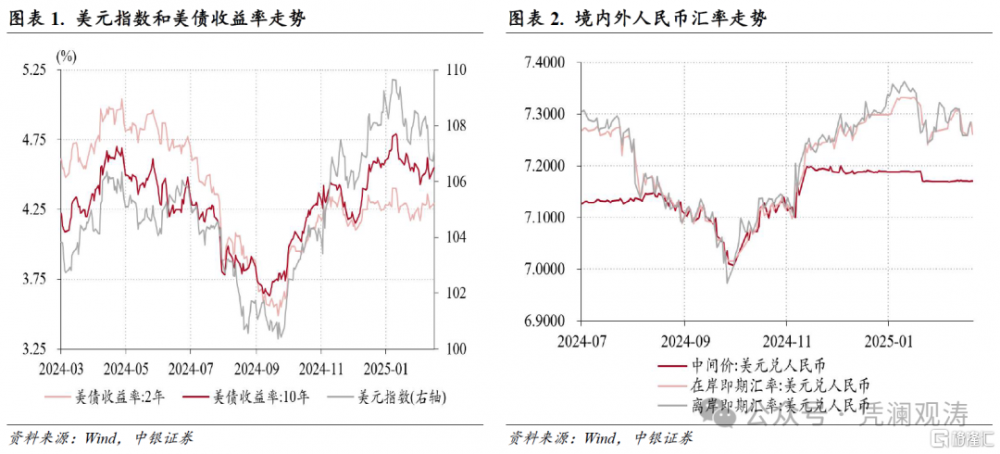

1月份,美元指數總體保持高位震蕩:1月1日至10日從108.5一度升至109.7,創2022年11月10日以來新高,1月13日开始回落,其間特朗普在上任首日並未宣布具體關稅措施,推動特朗普交易回撤、市場避險情緒收斂,美元指數在27日降至107.3,此後重新反彈至月末的108.5(見圖表1)。

在美元指數帶動下,離岸人民幣匯率(CNH)轉向寬幅震蕩:1月1日至10日從7.3371跌至7.3635,爲歷史次低,僅高於2023年9月8日的7.3650;13日至24日升至7.2443;27日至31日又回調至7.3221。當月,在岸人民幣即期匯率(境內銀行間市場下午四點半交易價,下同)則經歷了“回調-企穩-反彈”三個階段:1月2日至10日期間最低跌至7.3326,13日至16日在7.33偏弱方向窄幅震蕩,17日开始反彈,月末升至7.2650,期間人民幣匯率升值主要集中在21日和24日,兩個交易日分別升值了363個、462個基點,反映了美國對華加徵關稅壓力緩解的影響(見圖表2)。

1月份,美元指數連續第四個月上漲,但累計僅上漲0.03%,人民幣時點匯率則結束了“三連跌”,中間價、在岸即期匯率和CNH累計分別升值了0.3%、0.5%和0.2%。

人民幣匯率“三價”背離程度擴大,顯示市場壓力和預期有所增強:境內外日均匯差爲+201個基點,爲2024年7月份以來新高;由於1月2日至16日在岸即期匯率較中間價日均偏離程度基本穩定在2%附近,因此當月二者日均偏離程度爲+1.8%,爲2024年8月以來新高。

在岸即期匯率均值已經連續第四個月走弱,由2024年9月份的7.0779降至1月份的 7.3103,爲2008年1月以來新低(見圖表3)。人民幣相對主要非美貨幣偏弱也帶動匯率指數出現回調,CFETS人民幣匯率指數、參考BIS貨幣籃子的人民幣匯率指數在2024年9月至12月連續上漲,1月份二者分別下跌0.8%、0.4%。雖然參考SDR貨幣籃子的人民幣匯率指數延續了2024年9月份以來升勢,但漲幅由上月0.7%收窄至0.2%(見圖表4)。

跨境資金轉爲淨流出,主要源於資本項下淨流出增加、貨物貿易資金淨流入放緩

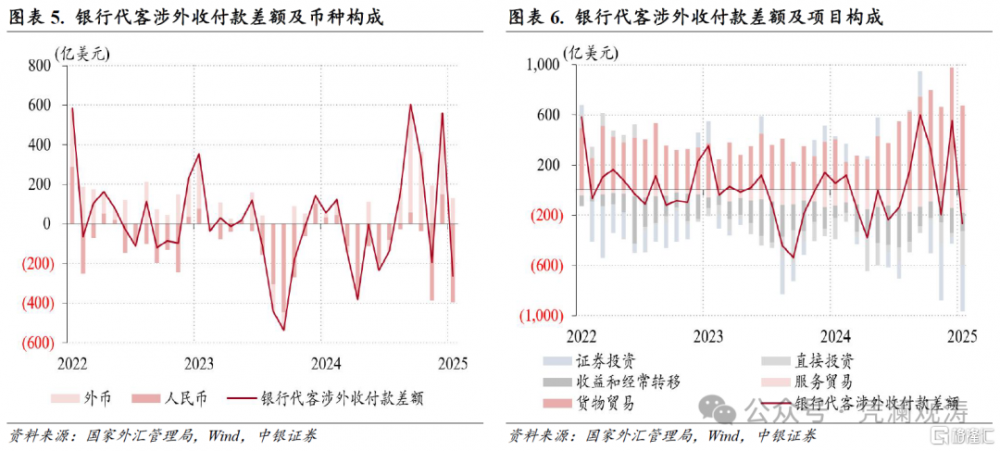

1月份,銀行代客涉外收付款由上月順差558億轉爲逆差265億美元,逆差規模爲2024年5月以來新高。據外匯局披露,1月下旬涉外收支已轉爲順差,可見跨境資金淨流出主要集中在1月中上旬。

分幣種看,人民幣涉外收付款由上月順差148億轉爲逆差394億美元,爲2023年10月以來新高;外幣收付款順差由上月410億降至129億美元,爲2024年8月以來新低;二者分別貢獻了銀行代客涉外收付款差額降幅的66%、34%(見圖表5)。

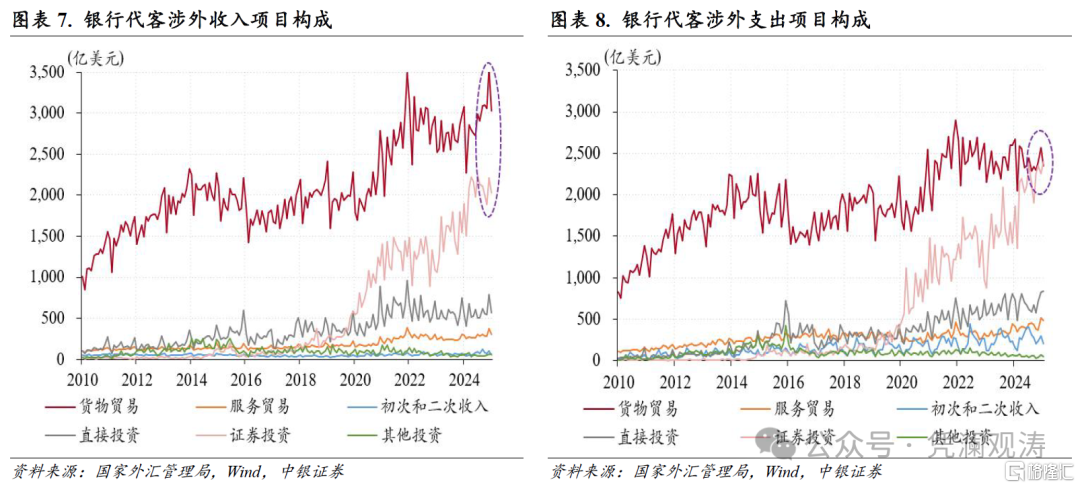

分項目看,證券投資、貨物貿易和直接投資是銀行代客涉外收付款差額逆轉的前三大貢獻項,貢獻率分別爲39%、37%和28%。當月,證券投資收付款延續2024年10月以來逆差態勢,逆差規模由上月50億增至371億美元,其中涉外收入環比減少176億至2032億美元,涉外支出增加145億至2403億美元,創下歷史新高,首次超越貨物貿易涉外支出規模,成爲第一大跨境資金流出項;貨物貿易收付款順差由上月980億降至677億美元,創歷史同期新高,順差環比收窄主要是因爲涉外收入從上月3548億降至3030億美元,部分反映了春節假期的影響,不過貨物貿易仍然是第一大跨境資金流入項,繼續發揮穩定跨境資金流動的基本盤作用;直接投資收付款延續2022年7月以來逆差態勢,逆差規模由上月35億增至266億美元,歷史排名第二,僅次於2024年4月逆差295億美元,直接投資逆差擴大主要是因爲涉外收入環比減少224億美元,符合季節性規律,歷史數據顯示,直接投資涉外收入年內高點通常出現在12月份(見圖表6-8)。

1月份,境外機構淨減持境內人民幣債券232億元,上月爲淨增持151億元。這可能與中美負利差再度擴大、美元兌人民幣貼水率降低有關:10年期中債收益率均值回落16個基點至1.64%,美債收益率均值上升24個基點至4.63%,1年期美元兌人民幣貼水點數上月2397收窄至2192個基點。不過,1月份外資淨減持人民幣債券規模遠小於2024年9月至11月月均1260億元的淨減持規模,表明近期外資持有境內人民幣債券意愿總體穩定。從債券構成看,1月份,記账式國債和政策性銀行債均延續此前淨減持態勢,當月分別淨減持388億和183億元,同業存單是連續第二個月淨增持,淨增持規模由上月575億降至315億元。

銀行結售匯逆差擴大,市場即遠期購匯意愿增強,有關部門重申穩匯率決心

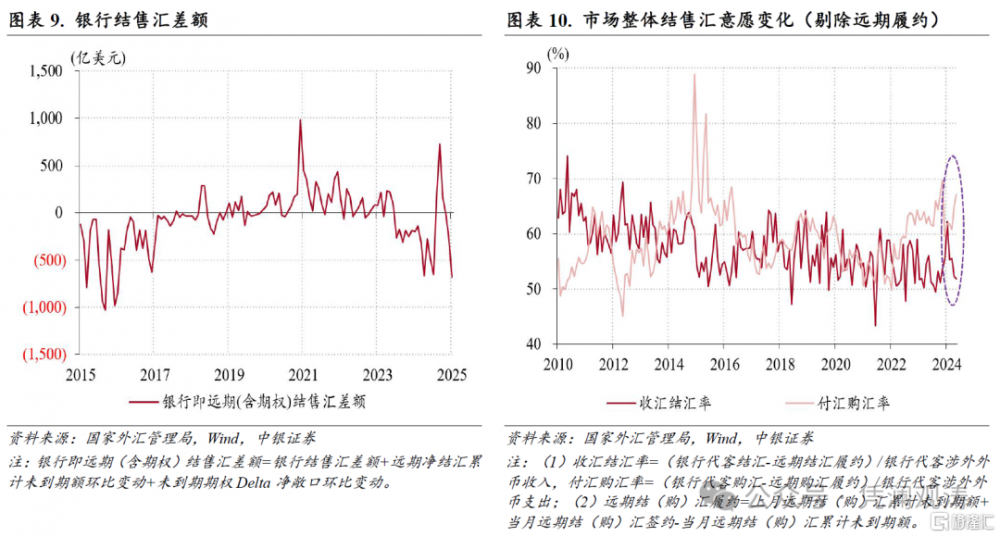

1月份,反映境內主要外匯供求關系的銀行即遠期(含期權)結售匯(以下簡稱銀行結售匯)逆差675億美元,刷新2022年本輪人民幣匯率調整以來的新高,歷史排名第六(見圖表9)。其中,銀行代客結售匯逆差由上月105億增至392億美元,遠期和期權外匯衍生品交易淨賣出額由151億增至223億美元,銀行自身結售匯逆差由2億增至60億美元,三者分別貢獻了銀行結售匯逆差環比增幅的69%、17%和14%,銀行代客結售匯逆差增加是境內外匯供求缺口擴大的主要來源。

1月份,銀行間市場即期詢價日均成交量由上月333億增至373億美元,其中1月17日至24日境內外匯成交放量,尤其是1月20、21日成交量均超過600億美元,21日成交667億美元,創歷史新高。期間伴隨着人民幣匯率反彈,或反映市場主體結匯需求明顯釋放。不過,全月來看,在人民幣均值匯率繼續走弱背景下,“結匯潮”現象並不明顯,反倒是市場主體囤積外匯和搶購外匯動機繼續增強:剔除遠期履約額之後的收匯結匯率環比回落0.4個百分點至51.8%,爲2024年7月以來新低,付匯購匯率則上升2.1個百分點至67.1%,爲2024年8月以來新高(見圖表10)。因此,1月份銀行代客結售匯差額和外幣收付款差額負缺口升至521億美元,爲2015年9月以來新高,境內外匯存款余額增加319億美元,增幅創數據發布以來新高。

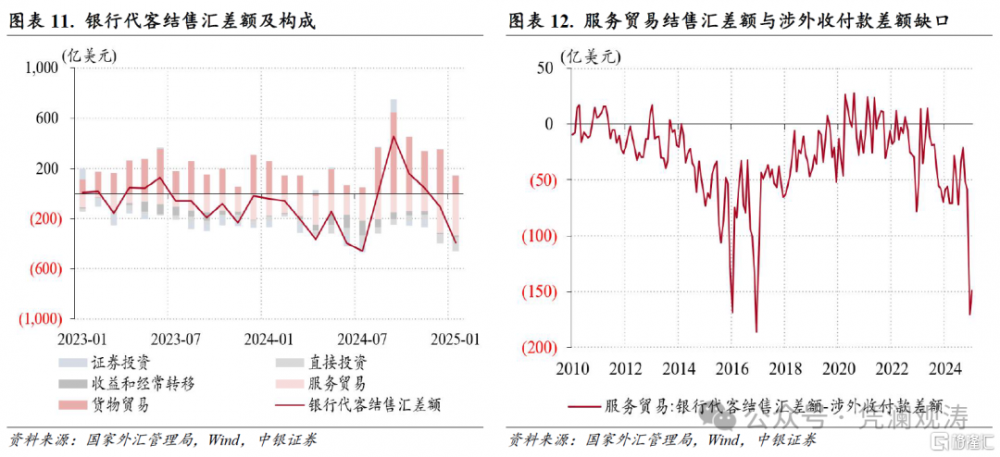

1月份,貨物貿易是銀行代客結售匯逆差環比擴大的第一大貢獻項,該項結售匯順差由上月350億降至140億美元,貢獻率爲73%(見圖表11)。貨物貿易結售匯順差收窄,一方面是因爲貨物貿易收付款順差減少,另一方面也源於外貿企業結匯意愿減弱、購匯動機增強。當月,以貨物貿易代客結匯佔涉外收入比重衡量的收入結匯率連續第四個月下降,由2024年9月份的58.3%降至45.2%,創2016年以來新低;以貨物貿易代客售匯佔涉外支出比重衡量的支出購匯率爲52.2%,爲2024年8月以來新高。

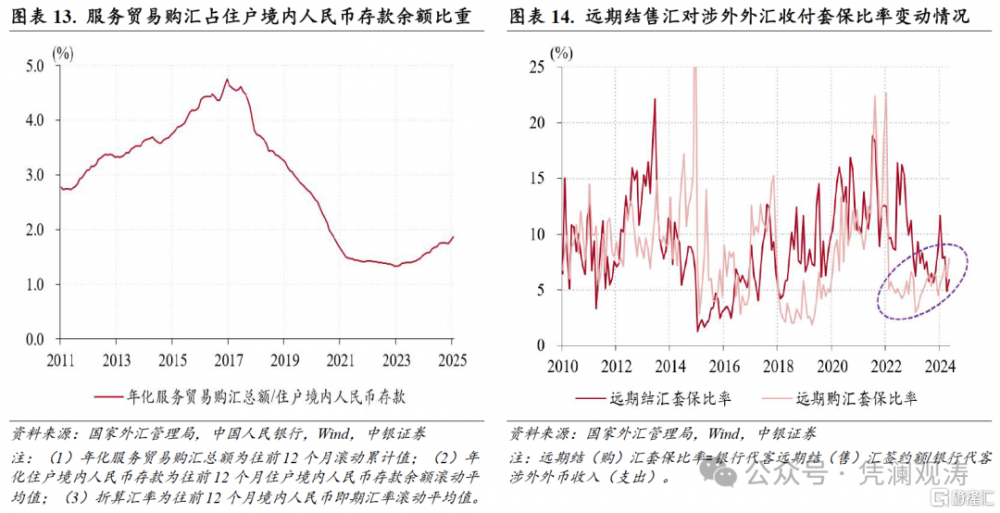

1月份,服務貿易結售匯逆差由上月314億增至331億美元,歷史排名第三,同比增長85%。近兩個月,服務貿易購匯規模分別爲457億和451億美元,僅低於2016年12月的購匯規模491億美元,這體現了假期居民出境旅行用匯及個人年度限額購匯的需求釋放。當月,服務貿易結售匯逆差與涉外收付款逆差負缺口爲149億美元,前值爲170億美元,均位於歷史高位(見圖表12)。同期,住戶部門境內外匯存款余額分別增加了89億和68億美元,遠低於前述負缺口。這反映,近期居民若購匯進行外幣資產配置,主要不是用作外匯存款,而是購买了外匯理財。不過,1月份,年化服務貿易購匯總額僅相當於住戶人民幣存款余額的1.9%,環比上升0.06個百分點,雖然較2022年末低點回升了0.5個百分點,但仍處於歷史低位,明顯小於2016年末高點4.8%,反映近期居民用人民幣存款兌換外匯的情況不具有普遍性,但需密切關注其變動趨勢(見圖表13)。

與即期市場類似,1月份,伴隨着遠期匯率走弱,市場主體遠期購匯意愿有所增強:遠期結匯套保比率環比上升了1.0個百分點,遠期購匯套保比率則上升了1.6個百分點至7.8%,創下2022年10月份(人民銀行宣布上調遠期售匯業務外匯風險准備金率的次月)以來新高(見圖表14)。

在此背景下,有關部門多次強調要堅決防範匯率超調風險,並用實際行動表達穩匯率決心。1月4日,2025年中國人民銀行工作會議公告強調,保持人民幣匯率在合理均衡水平上的基本穩定,堅決防範匯率超調風險。1月9日,人民銀行宣布在港發行600億元離岸央票,是近年來單只規模最大的離岸央票,2月12日再次宣布在港發行同等規模的離岸央票。1月13日,人民銀行、外匯局宣布上調企業和金融機構的跨境融資宏觀審慎調節參數,這是2022年人民幣匯率持續調整以來第三次上調該參數。同日,中國外匯市場指導委員會會議公告重申,人民銀行、外匯局將繼續綜合施策,穩定預期,增強外匯市場韌性,加強外匯市場管理,堅決對市場順周期行爲進行糾偏,堅決對擾亂市場秩序行爲進行處置,堅決防範匯率超調風險。

風險提示:地緣政治風險超預期,主要央行貨幣政策調整超預期,國內經濟復蘇不如預期。

注:本文來自中銀國際證券股份有限公司發布的《人民幣匯率雙向波動,外匯供求缺口繼續擴大——1月外匯市場分析報告》,報告分析師:管濤、劉立品

標題:1月外匯市場分析:人民幣匯率雙向波動,外匯供求缺口繼續擴大

地址:https://www.iknowplus.com/post/195773.html