興業研究:存款准備金制度優化猜想

摘要

2月13日,央行發布的《2024年第四季度中國貨幣政策執行報告》指出,“未來,中國人民銀行將繼續根據經濟金融形勢變化和金融市場發展情況,進一步完善存款准備金制度”。本文將探討存款准備金制度可能的優化方向。

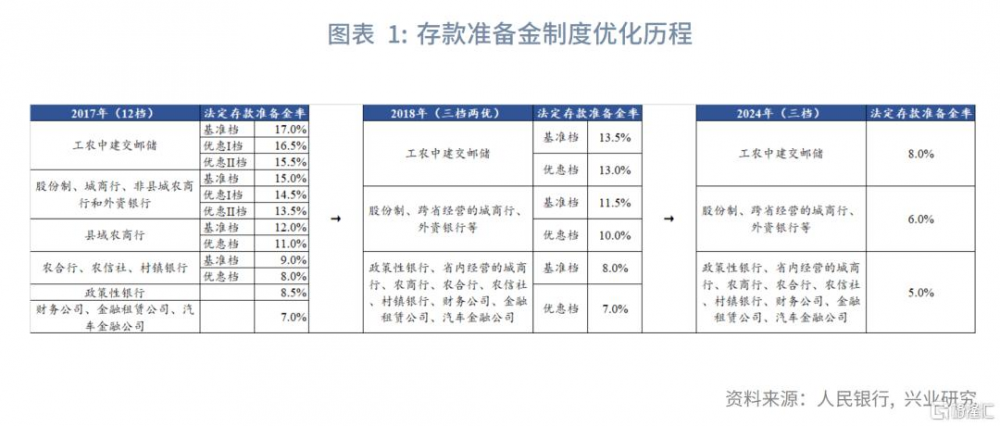

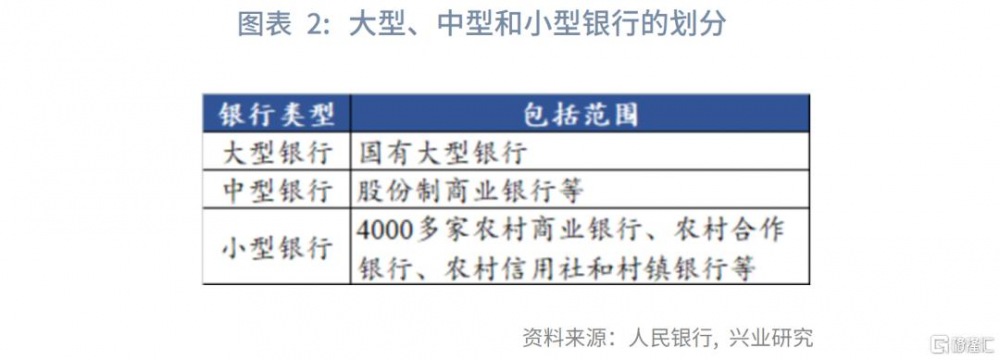

2019年以來,存款准備金框架經歷了由復雜向簡明轉變,更加聚焦於總量調節功能。考慮到當前大型、中型和小型銀行的准備金率分別爲8.0%、6.0%和4.0%,大型和中型銀行的存款准備金率差距更大;平均准備金率爲6.6%,已經較爲接近5.0%的最低水平。

未來,存款准備金或有兩個可能的優化方向:

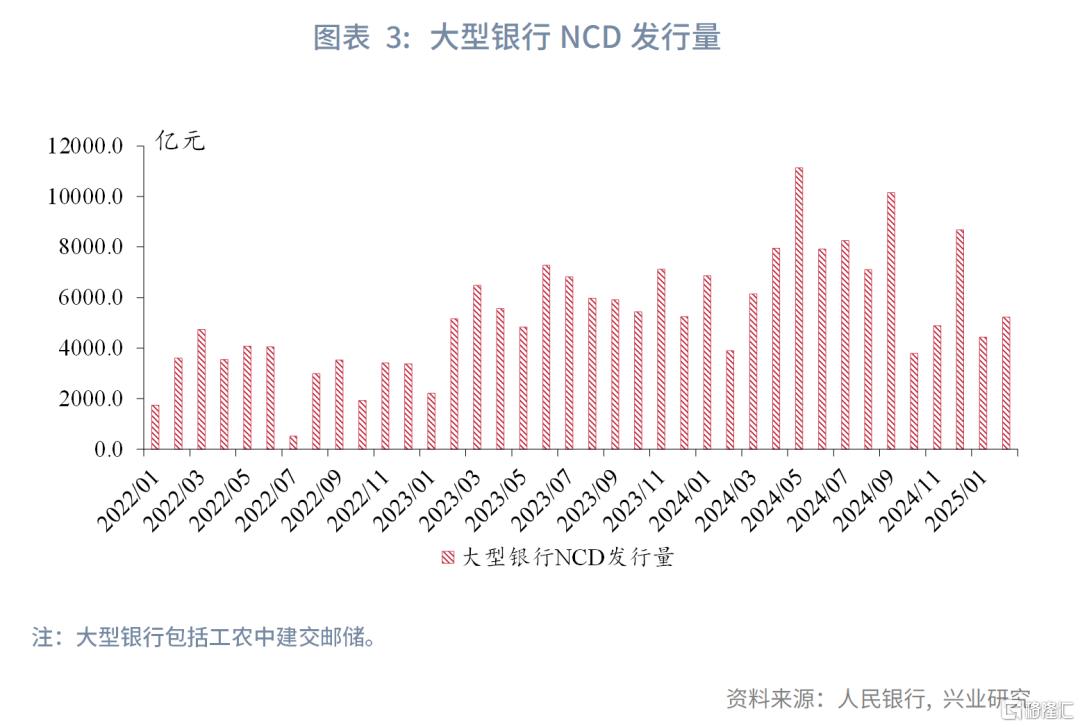

一是進行結構性降准,更大幅度下調大型銀行准備金率水平。一是大型銀行對非金融機構及住戶負債規模爲130.4萬億元,在全部銀行中佔比超過50%,對大型銀行降准釋放的流動性潛力較高。二是對大型銀行定向降准有助於優化大型銀行負債結構、配合國有大行補充核心一級資本。三是2024年以來大型銀行NCD發行上升,表明其負債端壓力加大,結構性降准有助於緩解大型銀行缺負債的情況。

二是適當放寬當前5%水平准備金率的底线,下調第三檔銀行准備金率的水平。2024年以來,人民銀行增加臨時正、逆回購,买賣國債操作,买斷式逆回購操作,豐富了基礎貨幣投放渠道,提高了流動性管理的精確性。在此基礎之上,可以考慮適當放寬5%水平准備金率的底线,初期小幅下調第三檔銀行准備金率的水平,視市場影響再做進一步安排。

此外,國際經驗顯示,更低的法定准備金率要求更爲精細的公开市場操作,例如,日內多次开展公开市場操作,允許商業銀行在每日較晚時從央行借款以滿足超預期的清算需求,或在商業銀行账戶與央行账戶之間轉移政府存款,以平滑流動性的波動。在存款准備金制度優化的過程中,公开市場操作也可能相應優化。

正文

2月13日,央行發布的《2024年第四季度中國貨幣政策執行報告》指出,“未來,中國人民銀行將繼續根據經濟金融形勢變化和金融市場發展情況,進一步完善存款准備金制度”。考慮到當前加權平均准備金率爲6.6%,已經較爲接近5.0%的最低水平,可能需要通過優化存款准備金制度,進一步打开降准空間。本文將探討存款准備金制度可能的優化方向。

一、現行存款准備金制度概覽

存款准備金工具是我國央行調控總量流動性的重要工具之一。2014年以來,存款准備金工具的主要作用由吸收流動性轉向投放流動性;同時,存款准備金制度也經歷了由復雜走向簡明的歷程。《2024年第四季度中國貨幣政策執行報告》指出,“多層次的存款准備金率檔次在當時有效向金融市場注入了流動性,加大了對重點領域和薄弱環節的金融支持;簡明的存款准備金率檔次有利於體現准備金變化與貨幣總量變化之間的關系,助力實現貨幣政策中介目標”。

2014年人民銀行設計了定向降准工具,建立引導金融機構提高“三農”和小微企業貸款比例的正向激勵機制。隨着定向降准政策的實施,存款准備金率檔次一度增至十幾檔,形成了比較復雜的存款准備金率體系。

2019年5月,中國人民銀行宣布將服務縣域的農村商業銀行存款准備金率與農村信用社並檔,簡化准備金率檔次,確立了“三檔兩優”存款准備金框架。其中“三檔”指的是存款准備金率設置三個基准檔,分別應用於大型、中型以及小型銀行,第一檔大型銀行執行的存款准備金率最高,第二檔中型銀行次之,第三檔小型銀行最低;“兩優”指的是在三個基准檔的基礎上還有兩項優惠,一是第一檔和第二檔銀行達到普惠金融定向降准政策考核標准的,可享受0.5或1.5個百分點的存款准備金率優惠;二是服務縣域的銀行達到新增存款一定比例用於當地貸款考核標准的,可享受1個百分點存款准備金率優惠。根據人民銀行介紹[1],之所以劃分爲“三檔”,考慮了金融機構系統重要性程度、機構性質、服務定位等因素,對於大型銀行實施更高的准備金要求,體現防範系統性風險和維護金融穩定的要求,對服務縣域的銀行實施更低的准備金要求。

2021年以來,比例考核和普惠金融定向降准兩項優惠政策在目的達到以後退出,中國人民銀行對所有金融機構實施當期最優惠檔存款准備金率,“三檔兩優”框架進一步簡化爲“三檔”框架。

二、存款准備金制度優化的猜想

從存款准備金制度的優化歷程來看,存款准備金框架由復雜向簡明轉變,存款准備金制度的優化往往爲了更好服務於政策支持重點。從這些考量出發,法定存款准備金制度或有兩個可能的優化方向:一是通過差異化的結構性降准,縮窄第一檔與第二檔銀行准備金率水平的差異;二是適當放寬當前5%的存款准備金率底线,下調第三檔銀行准備金率的水平,使小行能夠直接從降准中獲得中長期流動性,增強小行資金實力。

2.1 縮窄准備金檔次差異,釋放大行流動性潛力

從最近一次降准以後的結果來看,2024年9月27日降准以後,大型、中型、小型銀行加權平均准備金率分別爲8.0%、6.0%、5.0%,第一檔與第二檔銀行、第二檔與第三檔銀行執行的平均准備金率差異分別爲2.0個百分點、1.0個百分點。與2021年准備金率框架簡化爲“三檔”時相比,第一檔與第二檔銀行的准備金率差異沒有變化,但第二檔與第三檔銀行的准備金率差異已經收窄了3.0個百分點。

在當前“三檔”框架下,大型銀行降准的潛在空間大於中型銀行,在中型銀行准備金率下調空間有限的情況下,未來可能進行結構性降准,即相對更大幅度下調大型銀行准備金率水平。一是從負債規模來看,大型銀行的繳准基數在各類銀行中佔比超過50%。2024年9月大型、中型、小型銀行對非金融機構及住戶負債規模分別爲130.4萬億元、44.9萬億元、78.2萬億元,對大型銀行降准50bp釋放的流動性規模約在6500億元,大致相當一次25bp的全面降准,對大型銀行定向降准釋放的流動性潛力較高。二是對大型銀行定向降准有助於優化大型銀行負債結構、配合國有大行補充核心一級資本。中央金融工作會議指出“支持國有大型金融機構做優做強,當好服務實體經濟的主力軍和維護金融穩定的壓艙石”。根據1月10日財政部在國新辦新聞發布會上的披露[2],2025年的舉措包括“發行特別國債,支持國有大行補充核心一級資本,提升這些銀行服務實體經濟的信貸投放能力,更可持續地支持有效需求擴大和經濟結構調整”。三是2024年以來大型銀行NCD發行上升,表明其負債端壓力加大。根據Wind數據,2024年大型銀行(工農中建交郵儲)NCD發行量約爲8.7萬億,較2023年同比多發行了約1.8萬億。對大型銀行結構性降准有助於緩解其缺負債的情況。

2.2 適當放寬准備金率底线,增強小行資金實力

2021年7月的降准公告中提到,降准覆蓋面“不含已執行5%存款准備金率的金融機構”,這表明2021年時小型銀行已經執行5.0%的最低水平的准備金率,2021年以來歷次降准未直接補充小型銀行的流動性,而是間接通過降准後大中型銀行向小型銀行融出資金改善小型銀行流動性水平。

我們在2024年1月發布的《5%的法定准備金率“下限”可以突破嗎?》中提到,在巴塞爾協議III框架下,將存款准備金作爲審慎政策監管指標的必要性明顯下行,目前存款准備金主要作爲貨幣政策工具,通過降准向市場提供中長期流動性,引導市場利率下行。國際經驗顯示,更低的法定准備金率要求更爲精細的公开市場操作,例如,日內多次开展公开市場操作,允許商業銀行在每日較晚時從央行借款以滿足超預期的清算需求,或在商業銀行账戶與央行账戶之間轉移政府存款,以平滑流動性的波動。2024年7月,人民銀行發布公告,增加午後的臨時隔夜正、逆回購操作,利率分別在7天期逆回購操作利率的基礎上加減點確定,框住貨幣市場利率波動範圍。2024年8月起,中國人民銀行在公开市場操作中逐步增加國債买賣,並定位於基礎貨幣投放和流動性管理工具,有买有賣、雙向开展。2024年10月中國人民銀行啓用买斷式逆回購操作,有效盤活債券押品,增加可交易債券規模。上述三項貨幣政策工具豐富了基礎貨幣投放渠道,提高了流動性管理的精確性。

在此基礎之上,可以考慮適當放寬5%水平准備金率的底线,初期小幅下調第三檔銀行准備金率的水平,視市場影響再做進一步安排。小型銀行則可以直接享受到降准釋放的低息中長期流動性,有助於降低小型銀行負債成本,增強小型銀行資金實力。

[1]中國政府網,中國人民銀行有關負責人表示 存款准備金制度將形成“三檔兩優”基本框架,(2019/5/7),[2025-2-20]

[2]國新辦官網,國新辦舉行“中國經濟高質量發展成效”系列新聞發布會 介紹財政高質量發展成效,2025/1/20[2025/2/20]

注:本文來自興業研究發布的《宏觀市場 | 存款准備金制度優化猜想》,報告分析師:張勵涵、何帆、郭於瑋、魯政委

標題:興業研究:存款准備金制度優化猜想

地址:https://www.iknowplus.com/post/195645.html