1990年代末的轉型,對當下有何啓示?

摘要

1990年代末,我國也曾面臨內部轉型和外部壓力的挑战、經濟增長明顯放緩。依靠結構性改革、輔以擴張性政策,我國成功跨越轉型陣痛期、重返高增長軌道。彼時應對的思路是什么,對當下有何啓示?本文梳理,供參考。

1990年代末我國曾經歷通貨緊縮,經濟站在轉型發展的“十字路口”

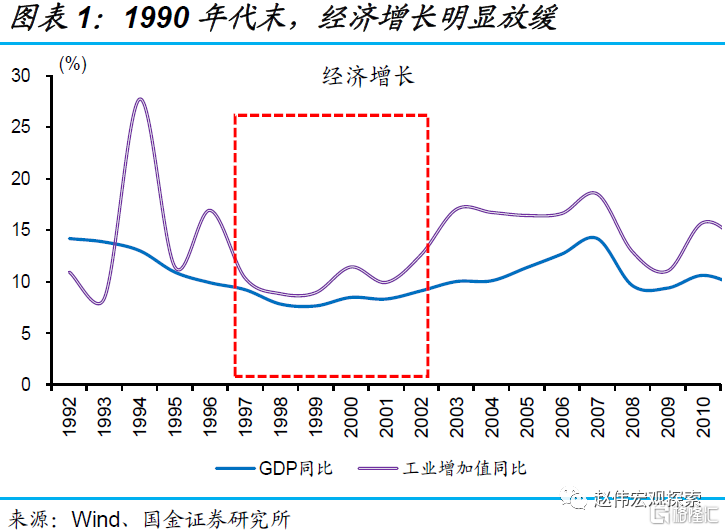

受亞洲金融危機影響,1990年代末有效需求不足問題突出、經濟增長明顯放緩。1998年,出口形勢急轉直下、外需支撐的高速增長難以維系,經濟增速連續兩年“破8”。微觀表現看,企業部門盈利大幅縮水,投資需求萎縮、負債擴張大幅放緩;居民部門收入增速下降、消費低迷,資產負債表也出現收縮。

傳統增長動能轉弱、信用收縮壓力增大,“大幹快上”的投資驅動模式面臨調整。90年代工業部門低水平的重復投資催生了大量過剩產能,供需失衡下、簡單擴大再生產已不可持續。前期因過度擴張積累的大量債務也浮出水面、銀行壞账高企面臨“技術性破產”。實體經濟陷入企業經營惡化-居民失業加劇-內需持續萎縮的惡性循環。

依靠結構性改革重返高增長,通過寬松政策管理轉型期下行風險

爲擺脫經濟增長困境,政府大力推行結構性改革、培育新的增長動能。1998年,國家啓動國企三年脫困改革,國有經濟部門重組後、資源錯配問題得到改善。爲進一步緩解供給過剩,政府還逐步放开外貿經營權、調增出口退稅稅率,鼓勵私營企業开拓海外市場。需求側改革也同步推進,商品房市場建立後房地產成爲新的經濟增長引擎。

政府還積極實施擴張性的政策組合補位需求,以對衝結構性改革帶來的短期緊縮影響。1998年起,政府大幅提升赤字率、通過發行長期建設國債加大基礎設施建設投資。爲恢復信用擴張功能,財政部還向四大國有銀行定向發行特別國債補充資本金,成立四大AMC系統性剝離不良貸款。貨幣政策保持連續寬松、消費貸款成爲新的信用擴張方向。

以史爲鑑,轉型陣痛期是經濟破局的必經之路,新興產業和服務消費或成爲新的增長點

以1990年代爲鑑、經濟破局並非一蹴而就,轉型需要時間、政策需要配合。1990年代末經濟用了五六年時間才恢復“活力”、擴張動能不斷增強。爲實現轉型期的平穩過渡,貨幣寬松和財政發力或是對衝需求的階段性下行的必要條件。經濟的破局還需要相應的改革推進,以實現全要素生產率持續增長和資產回報率的穩步提升。

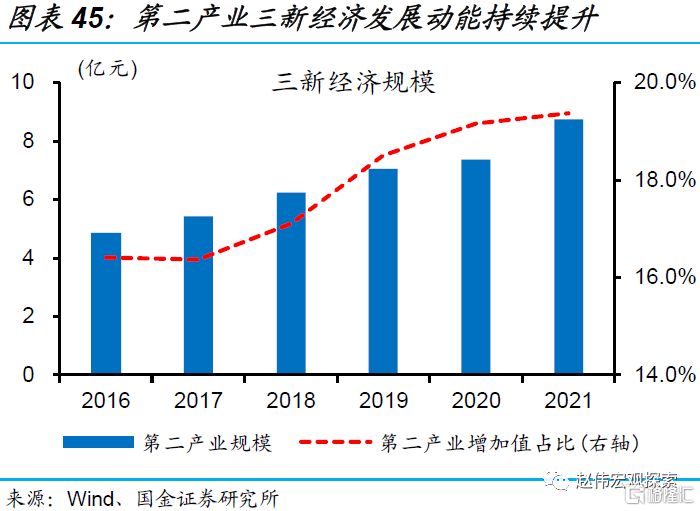

高質量發展要求下、新興產業和服務消費或有望成爲經濟增長新的驅動力。近年來,新興產業逐步壯大、“三新”經濟對第二產業的貢獻擡升至19.4%。與此同時,消費結構升級推動下、最終消費對GDP的貢獻由49.3%升至53.2%。新舊動能轉換關鍵期,產業政策持續發力或加速打造多極產業集群,保障類政策加力支持或可推動擴大消費基本盤。

風險提示

政策效果不及預期,地緣衝突加劇。

報告正文

1990年代末,我國也曾面臨內部轉型和外部壓力的挑战、經濟增長明顯放緩。依靠結構性改革、輔以擴張性宏觀政策,我國成功跨越轉型陣痛期、重返高增長軌道。彼時應對的思路是什么,對當下有何啓示?本文梳理,供參考。

一、1990年代末我國曾經歷通貨緊縮,經濟站在轉型發展的“十字路口”

(一)1990年代末有效需求不足問題突出、經濟增長明顯放緩

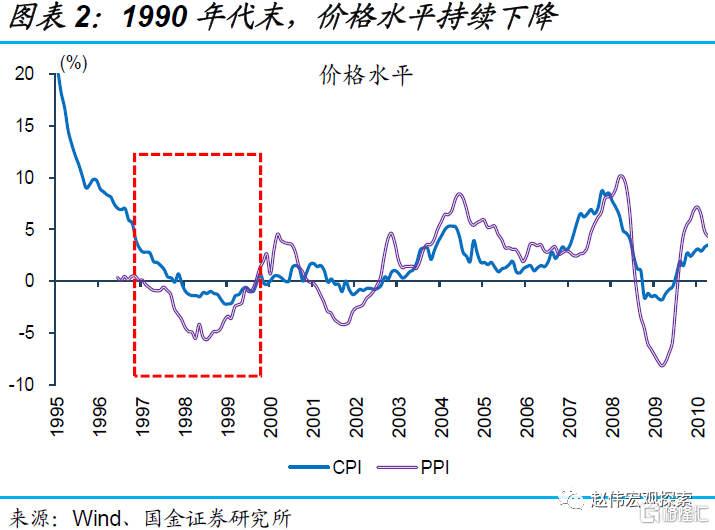

外需衝擊下、有效需求不足問題凸顯,1990年代末經濟增長失速。1997年,我國剛剛經歷一輪通脹治理、價格水平趨於正常,但過度擴張埋下的隱患並未解決。亞洲金融危機爆發後、出口形勢快速惡化,供需失衡下經濟增速連續兩年“破8”、1999年GDP同比增速降至7.7%。價格水平也持續下降,1997-1999期間PPI連續31個月負增長。

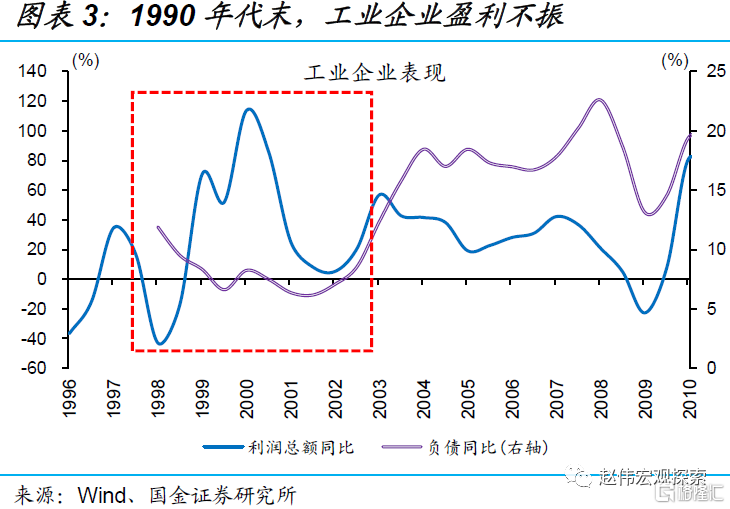

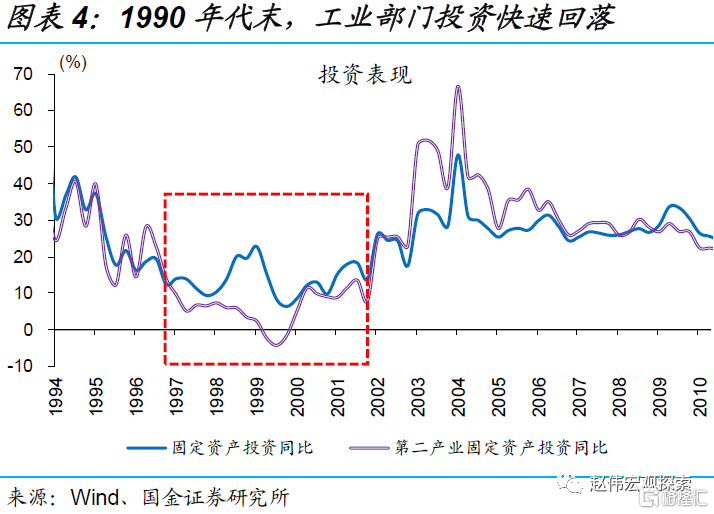

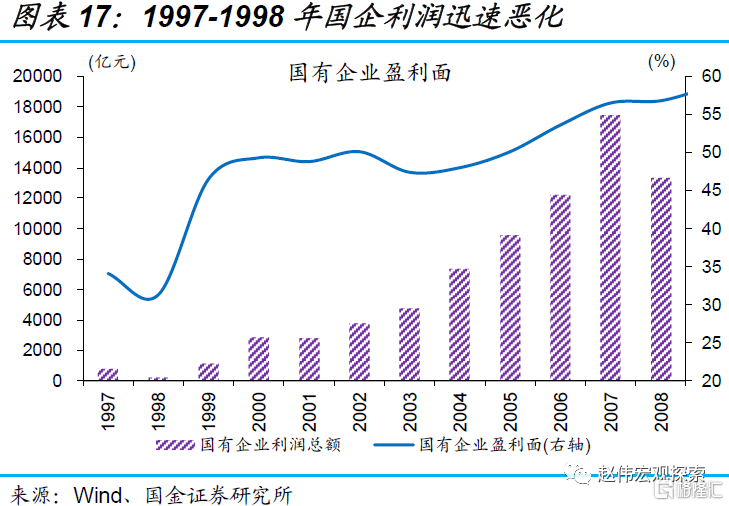

受經濟環境惡化影響,企業部門盈利大幅縮水、投資需求萎縮。1990年代末,工業部門過度擴張的副作用开始顯現,大量工業企業由盈轉虧、利潤同比增速一度下探至-43.2%。盈利大幅萎縮造成資產負債表受損、企業負債同比增速持續低迷。資本开支也則斷下式下跌、第二產業固定資產增速由1996年的13.9%降至1999年的-1.5%。

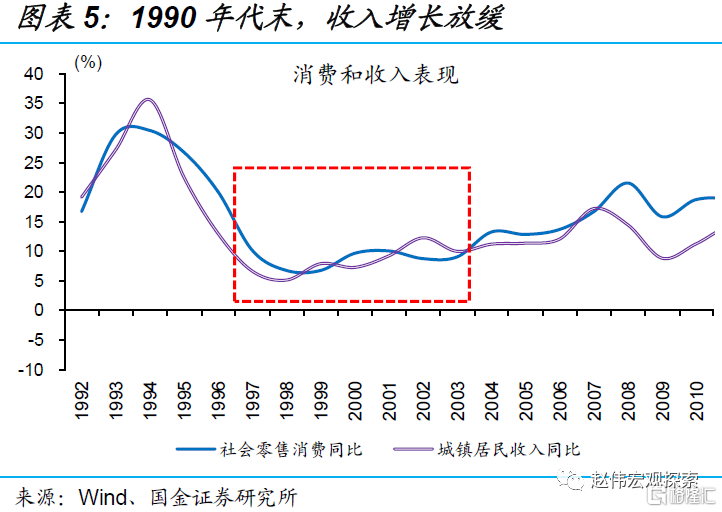

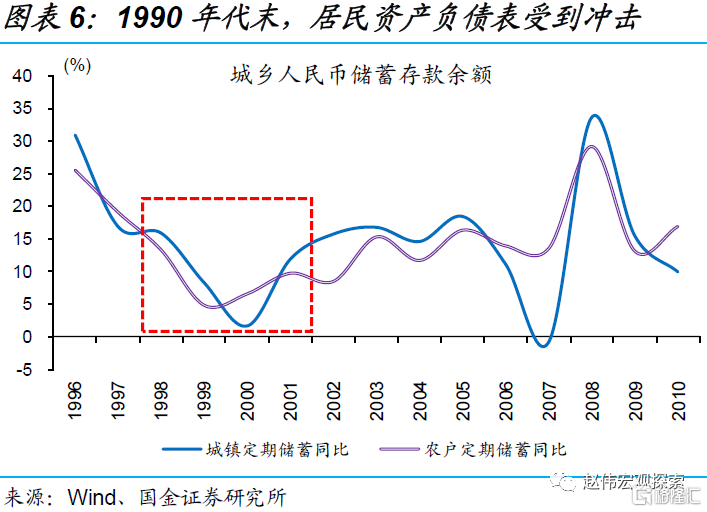

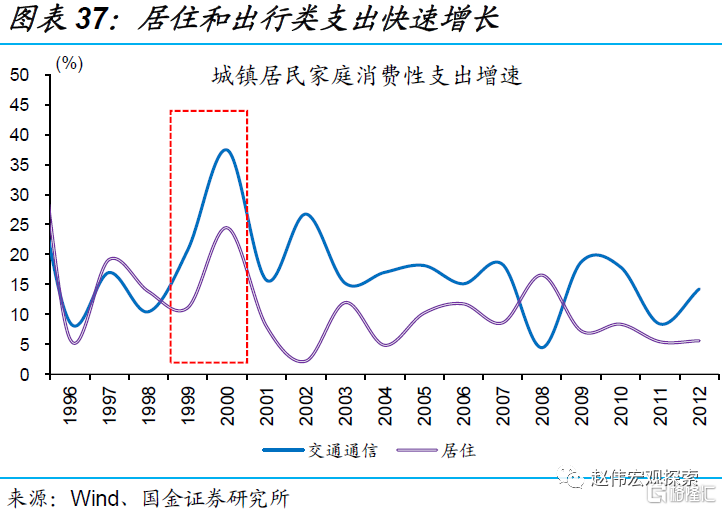

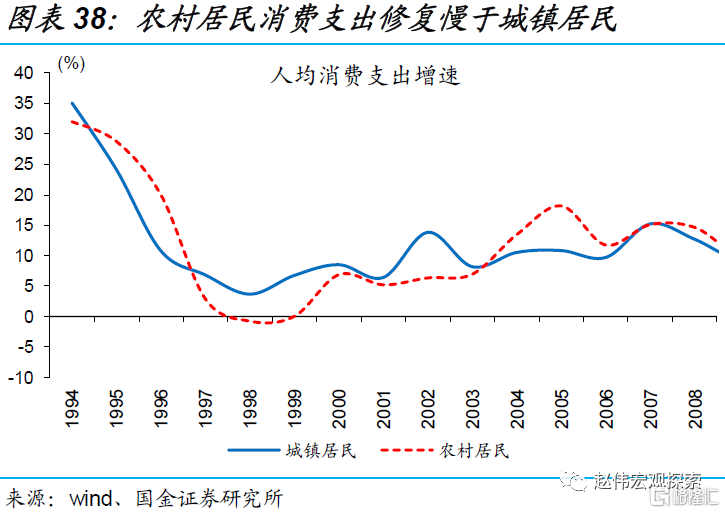

企業部門的衰退向居民部門傳導,居民收入和資產增長放緩。企業部門的收縮很快在居民部門顯現,居民收入和消費增速回落至低位,其中城鎮居民收入同比增速降至5.1%、社會零售消費同比增速降至6.8%。居民部門的資產負債表也同樣受到衝擊,城鎮定期儲蓄余額同比增速回落至1.7%、農戶定期儲蓄余額同比增速回落至4.8%。

(二)傳統增長動能轉弱,“大幹快上”的投資驅動模式面臨調整

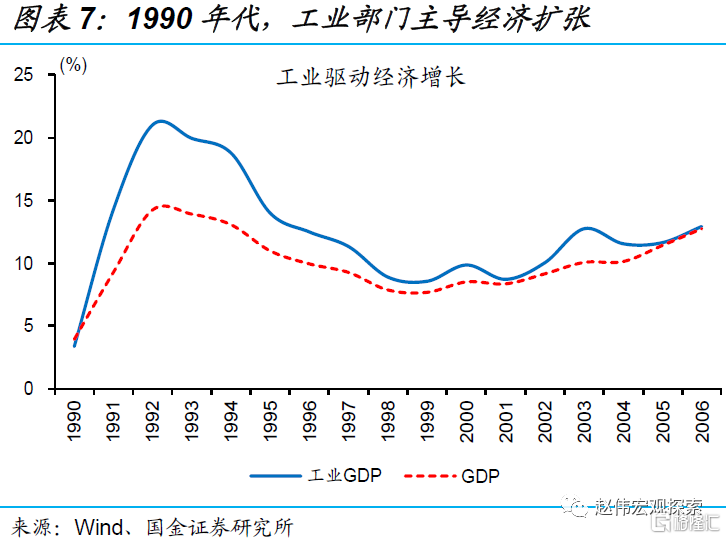

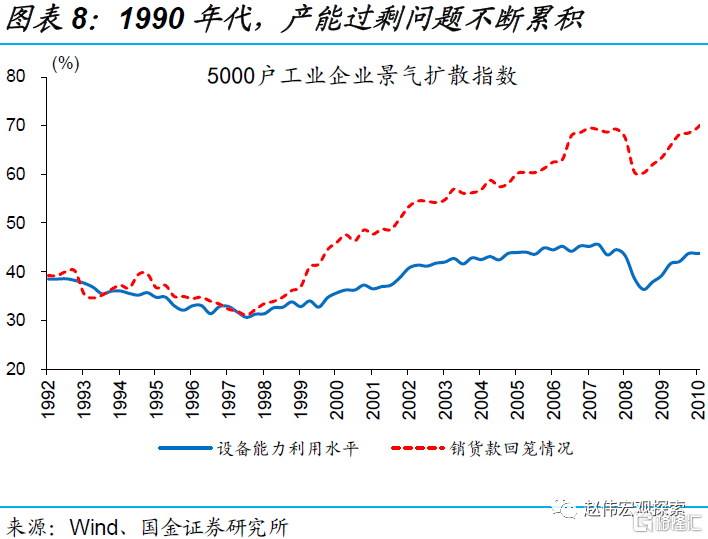

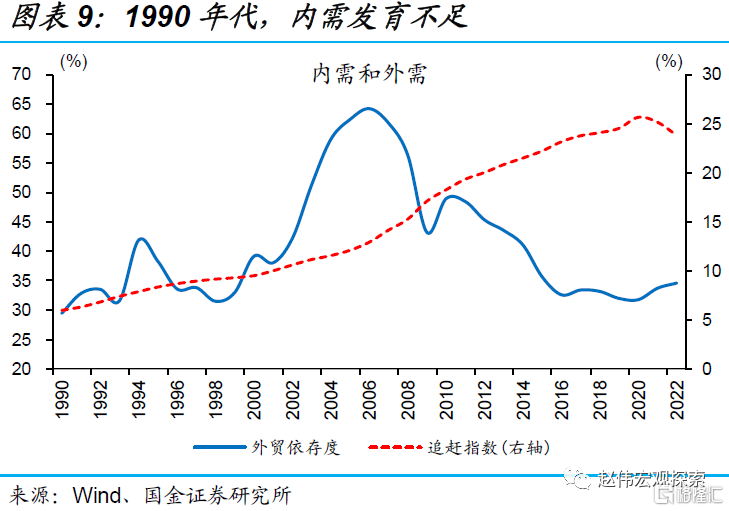

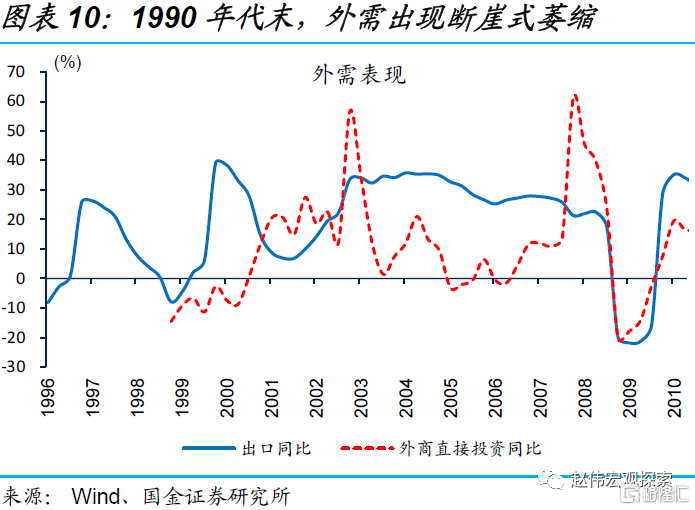

低水平的重復投資催生大量過剩產能,傳統經濟擴張模式難以爲繼。90年代,以國有企業爲主體的工業部門擴張是經濟增長的核心動能,但下遊需求遠跟不上投資端的擴張、產能利用水平和銷售款回籠情況持續變差。彼時,我國內需的發育遠不如外需,以追趕指數衡量我國人均GDP還不到美國的10%、但外貿依存度已攀升至30%以上。在亞洲金融危機衝擊滯後影響下,出口和外商投資斷崖式回落、傳統擴張動能快速衰減。

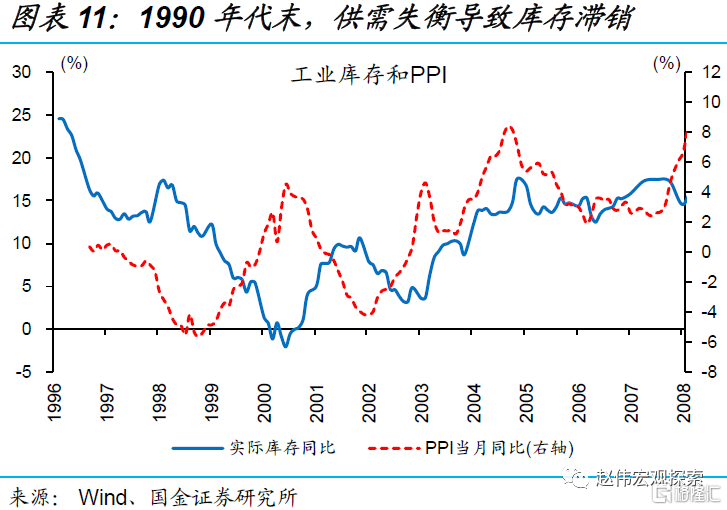

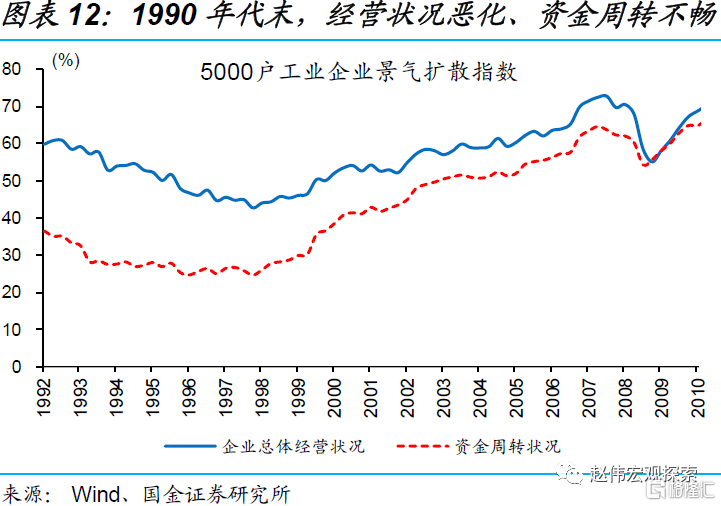

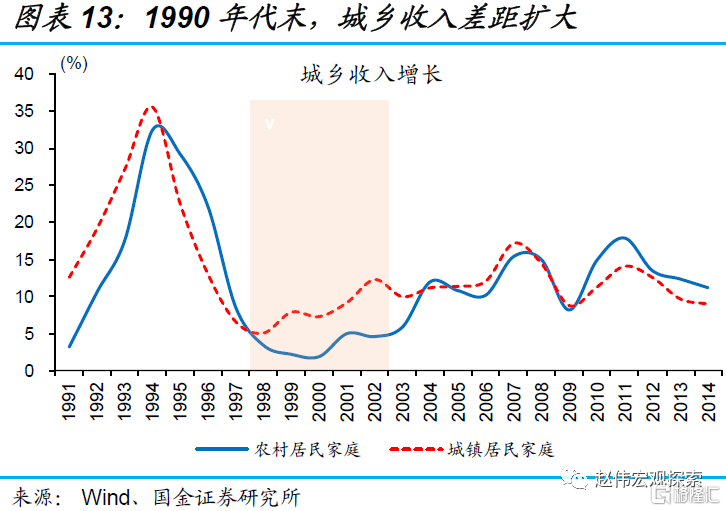

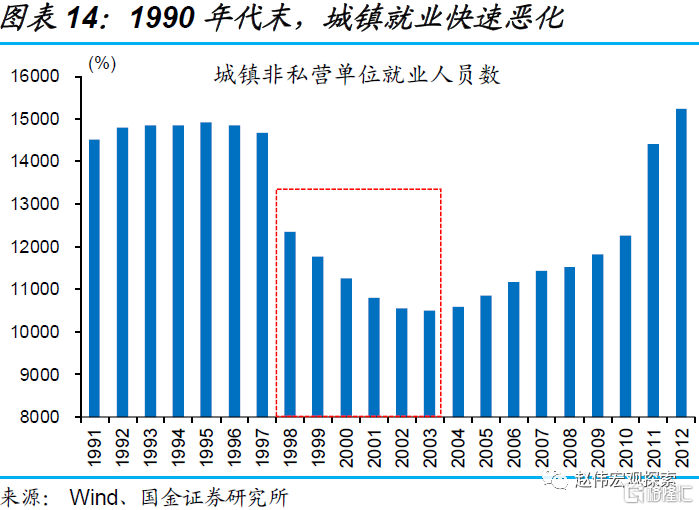

伴隨傳統動能弱化,微觀主體在實體經濟中的活動也難以維系。產能過剩問題爆發後,工業品價格水平快速回落、但實際庫存水平仍維持在高位。產品積壓造成資金周轉不暢、企業經營狀況迅速惡化。隨着城鎮和鄉鎮企業停工倒閉,失業群體迅速擴大、居民收入增長明顯放緩;大量農民工由城市返回農村、城鄉收入差距進一步擴大。

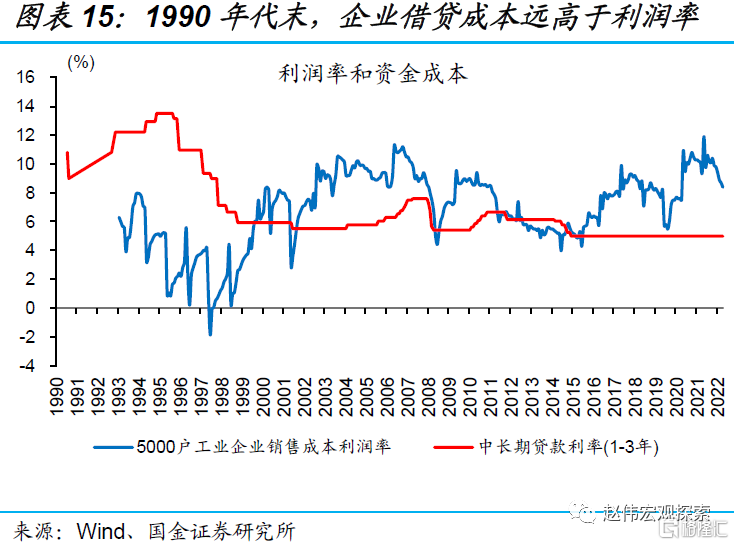

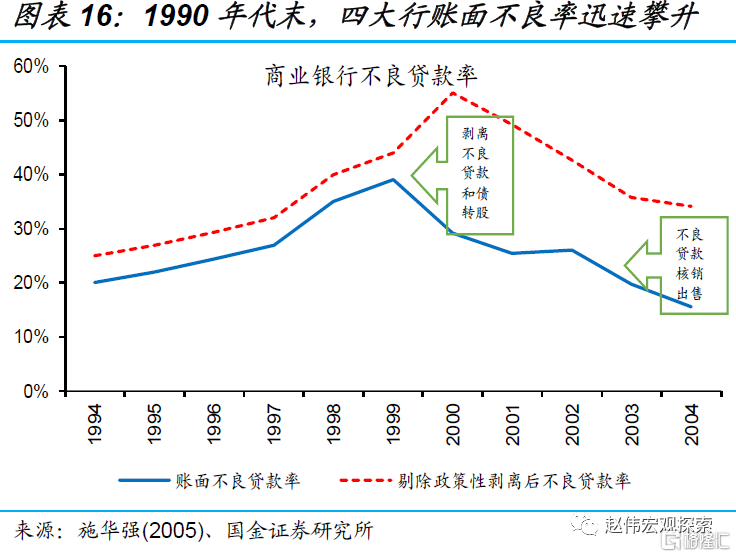

前期積累的大量債務也浮出水面、銀行壞账高企面臨“技術性破產”。90年代以來,工業部門資本开支的大幅擴張主依賴於商業銀行的信貸供給,但彼時的中長期貸款利率遠高於銷售成本利潤率、債務可持續性依賴工業企業的高速擴張。隨着企業部門擴張大幅放緩,資金鏈斷裂、大量貸款無法得到償還,四大國有銀行的账面不良率一度高達39%。

二、依靠結構性改革重返高增長,通過寬松政策管理轉型期下行風險

(一)政府大力推行結構性改革、培育新的增長動能

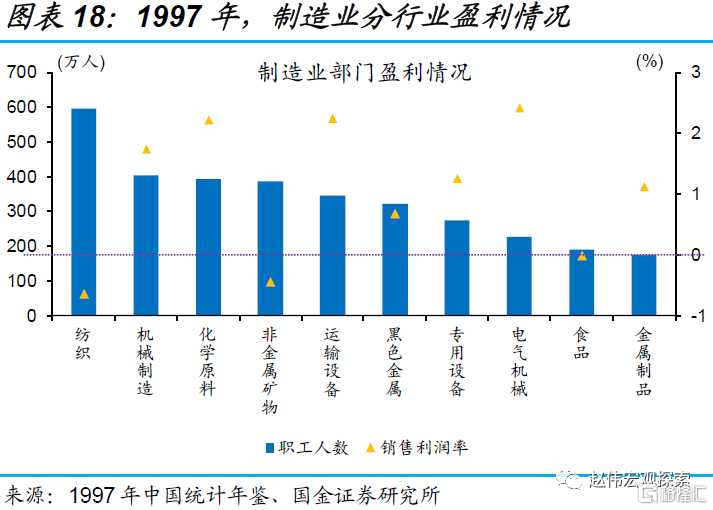

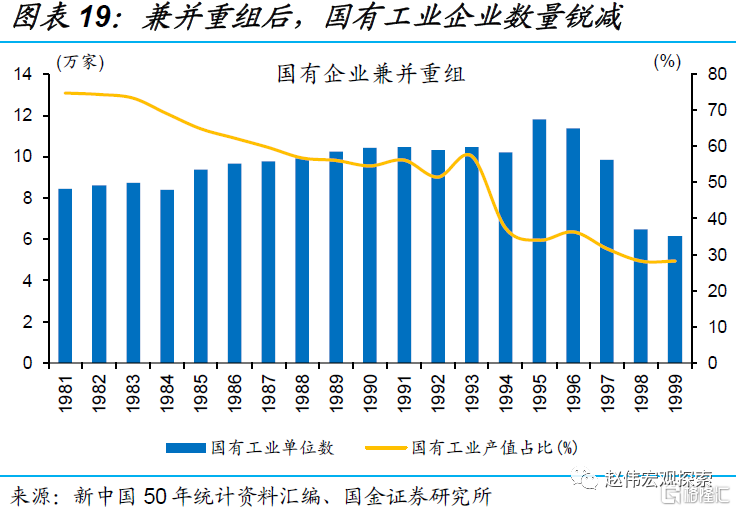

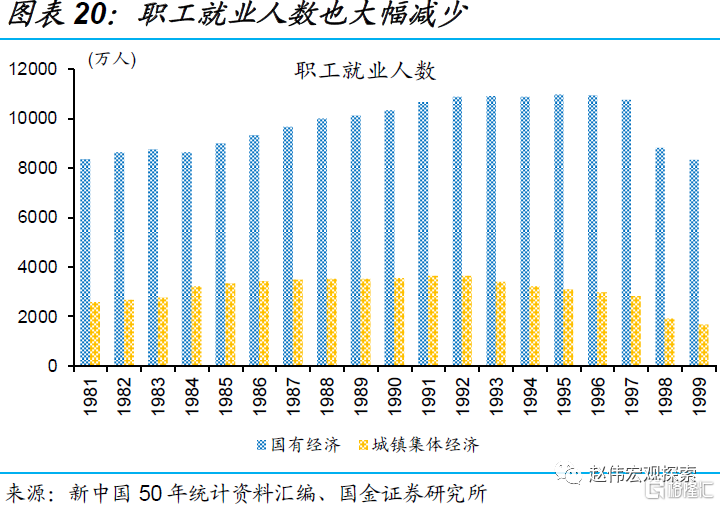

重組國有經濟部門、提高資源配置效率。1998年,國企开始實施改制和重組、彼時僅30%的國有企業盈利,規模較大、虧損最爲嚴重的紡織、非金屬礦物等行業受到的影響最大。兼並重組後,國有工業企業數由1995年的11.8萬家減少至1999年的6.1萬家,國有經濟和城鎮集體經濟職工就業人數分別較1995年下降2619、1412萬人。爲降低國企下崗潮的衝擊,1998年中央財政安排144億元用於國企下崗職工基本生活保障和再就業。

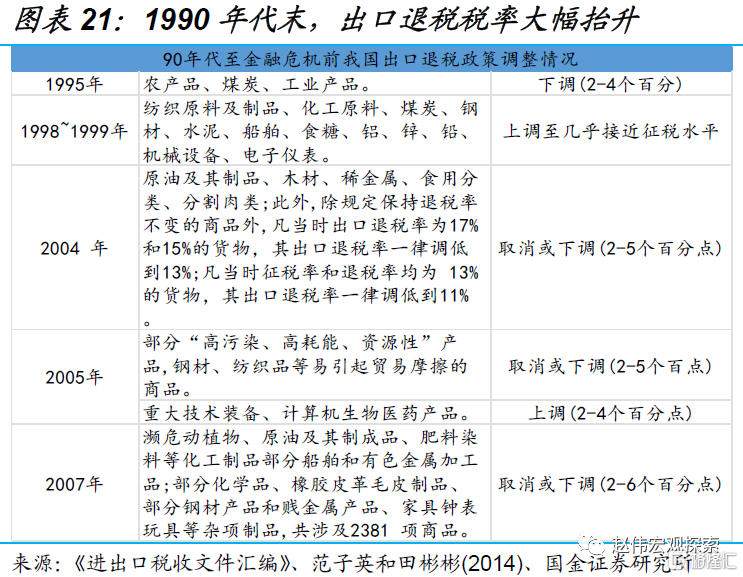

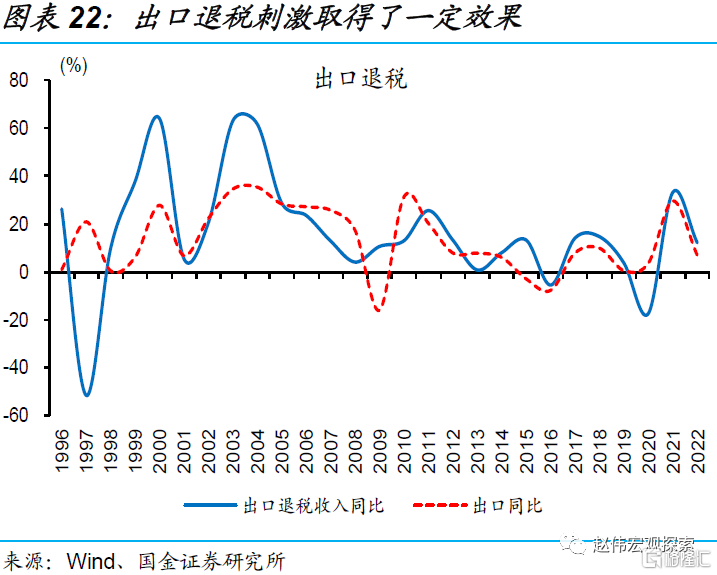

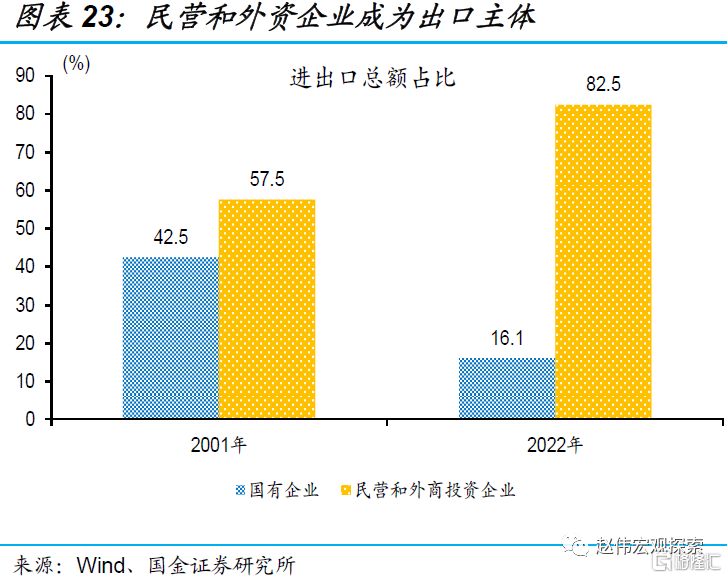

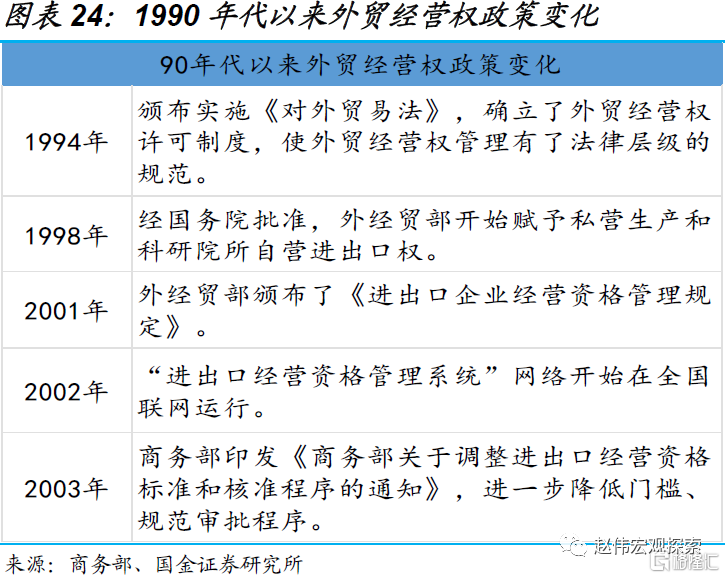

放开貿易限制、對外輸出過剩產能。爲進一步緩解供給過剩,1998-1999年政府陸續調增紡織、化工、機械、電子等行業的出口退稅稅率,取得了一定促進出口增長的效果。與此同時,政府還逐步放开外貿經營權、鼓勵私營企業开拓海外市場。2001年底,伴隨中國正式加入WTO,出口成爲支撐我國經濟發展的另一重要驅動力。2022年,民營和外商投資企業出口佔比達到了80%以上、較2001年提升25個百分點。

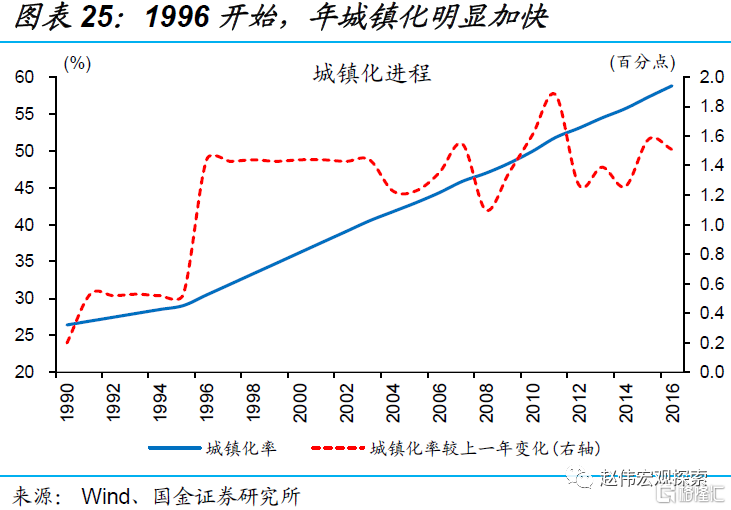

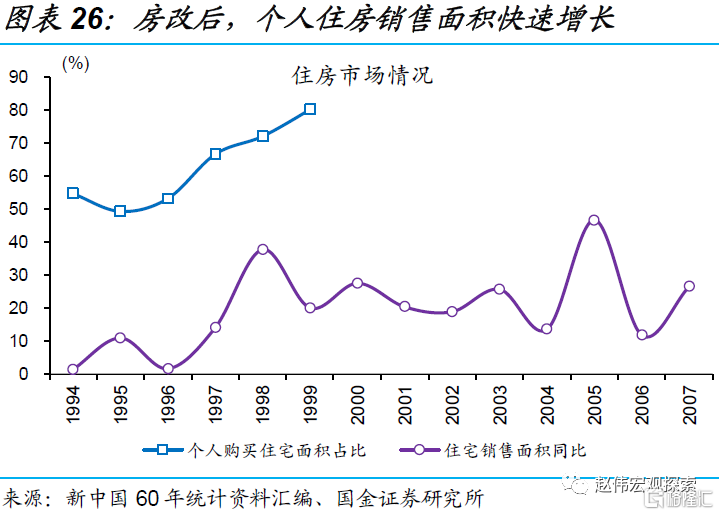

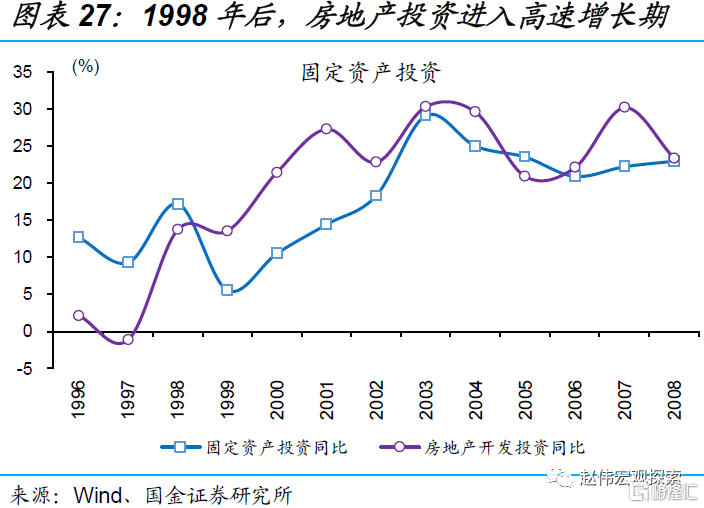

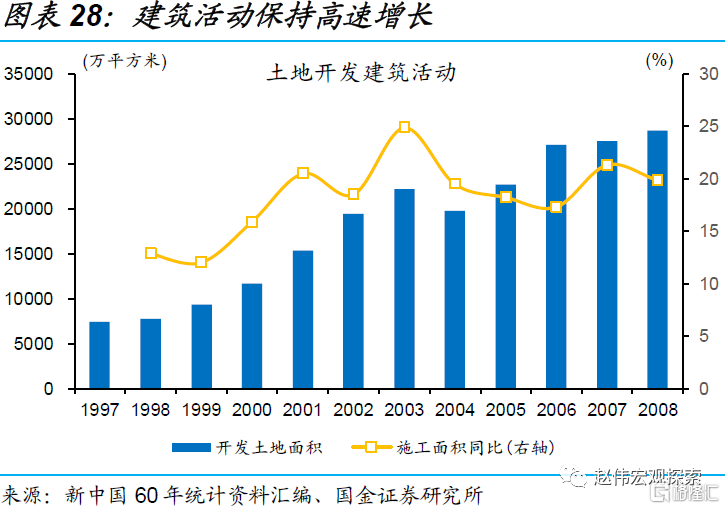

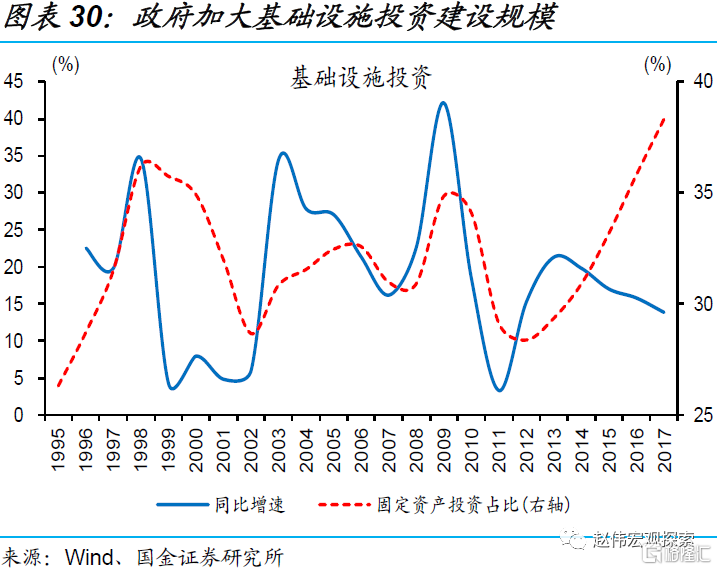

全面停止實物分房,確立房地產作爲新的經濟增長點。1998年房改之前,住房供給不足的問題已經凸顯,農民工大量進城、城鎮化加速,但彼時住宅銷售以單位和集體購房爲主、個人購买住宅面積佔比還不到20%。伴隨商品房市場的建立,土地开發面積迅速攀升、房屋建築施工需求旺盛,帶動房地產开發投資高速增長、年均增速超過20%。

(二)實施擴張性的政策組合補位需求,對衝結構性改革帶來的緊縮影響

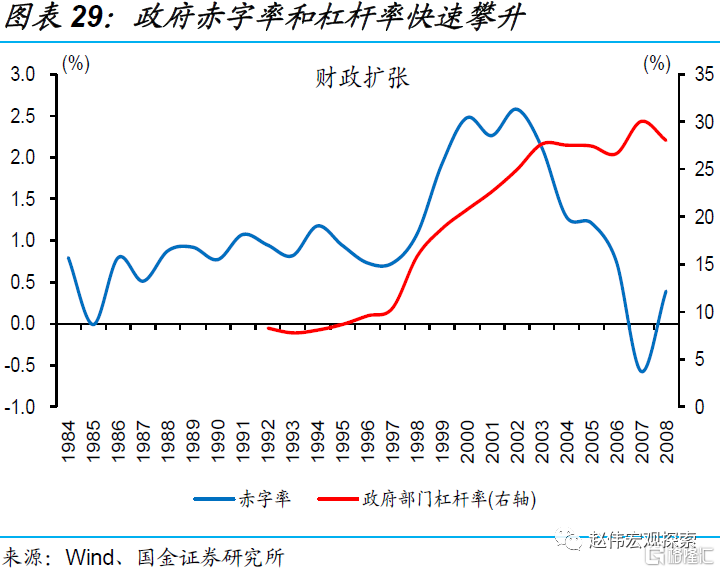

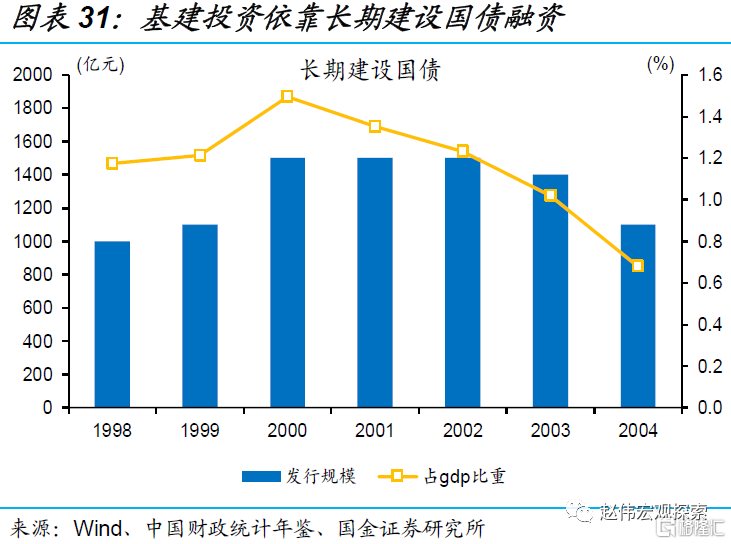

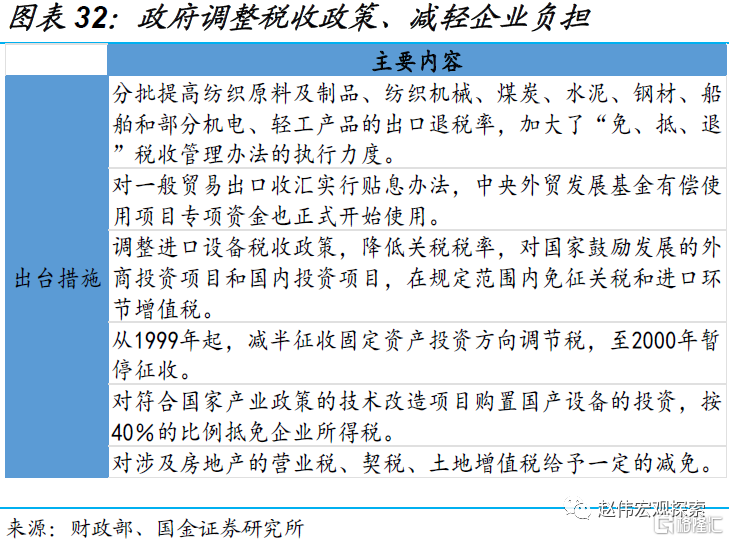

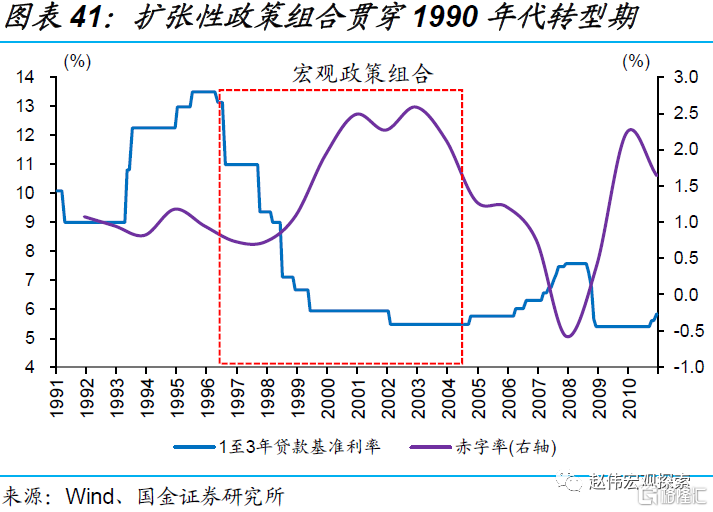

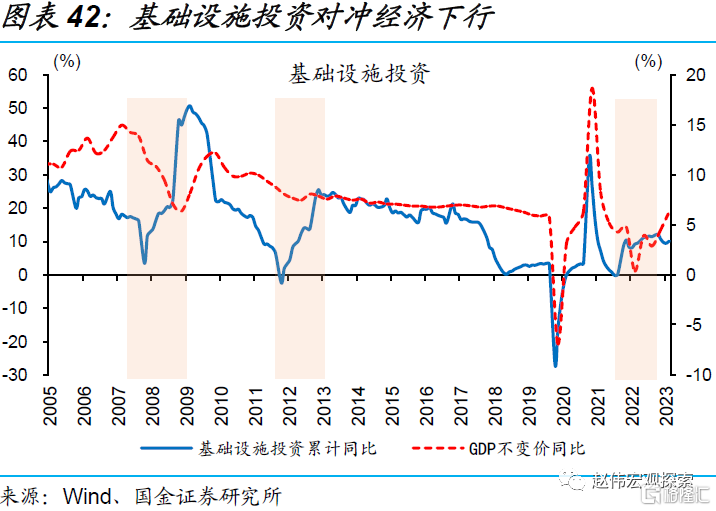

中央加槓杆發力基礎設施建設投資。1998年起,政府大幅加槓杆、通過發行長期建設國債加大基礎設施建設投資。1998年-2001年,國家向四大國有銀行累計定向發行了5100億元的長期建設國債,相關投資進一步帶動了1萬億以上的配套貸款。與此同時,政府還調整稅收政策減輕企業經營負擔,包括提高出口退稅稅率、降低關稅稅率、減半投資方向調節稅、減免企業所得稅等。一系列財政刺激下,經濟在低位企穩。

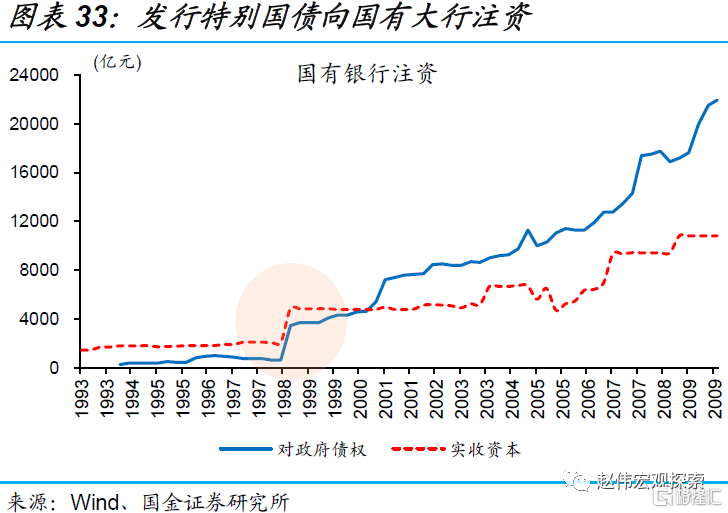

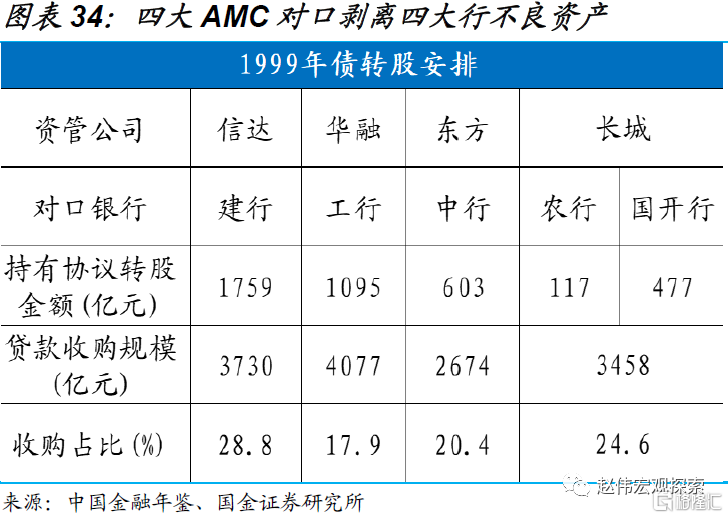

系統性剝離不良貸款、恢復銀行信用擴張功能。1998年,財政部向四大國有銀行定向發行2700億元特別國債,用於補充資本金。1999年,國務院批准成立信達、華融、東方和長城四家AMC,剝離四大行共13939億元的不良貸款、同時以債轉股的方式消化四大行3574億元的不良債權。2003年股份制改造期間,再次核銷了中行和建行1969億元的貸款。一系列措施下,四大行的账面不良貸款率由1999年的39%降至2004年的15.57%。

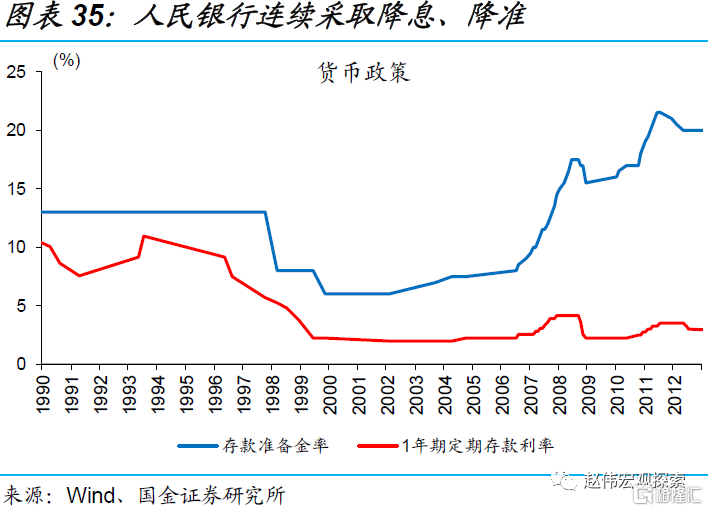

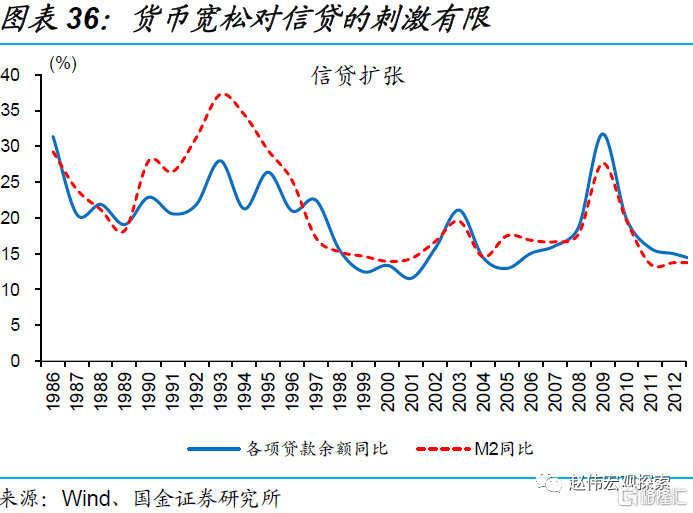

貨幣政策持續寬松、刺激居民部門信用擴張。1998年3月起,央行連續3次降低存款准備金利率、由13%降至7%;1年期定期存款利率連續調降7次、由1993年的10.98%降至2002年的1.98%;但貨幣寬松的效果有限、M2同比增速和信貸余額同比增速並未快速回升。央行還發布了《關於开展個人消費貸款的指導意見》,主要以住房消費貸款和汽車消費貸款爲主、城鎮居民消費得以較快修復。

三、轉型陣痛是經濟破局必經之路,新興產業和服務消費或成爲新的增長點

(一)經濟破局並非一蹴而就,需要改革轉型和相應政策配合

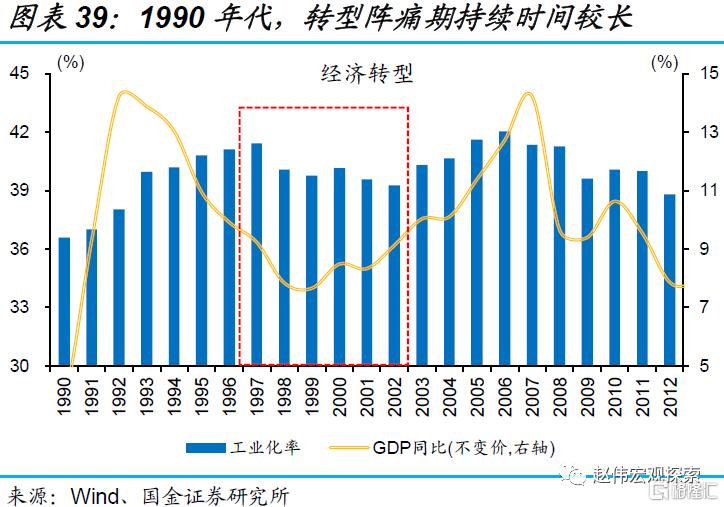

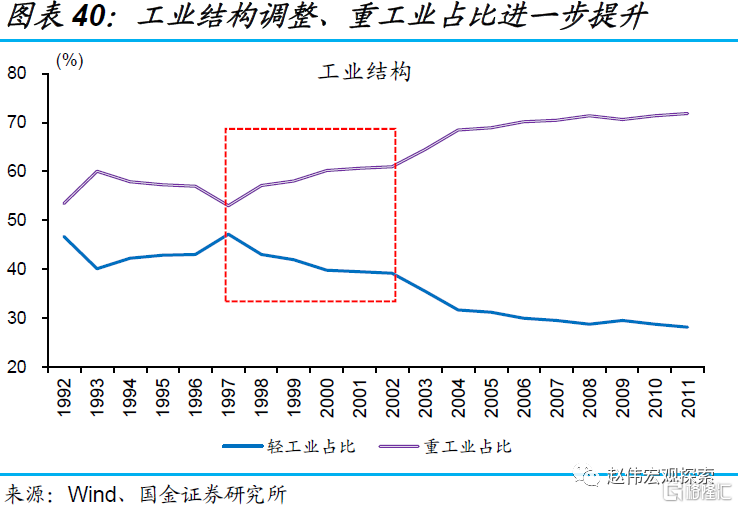

以1990年代爲鑑、經濟破局並非一蹴而就,改革轉型需要時間。把1997年作爲轉型的起始點、經濟用了6年時間才實現突圍,2003年GDP重返兩位數增長、錄得10.04%,工業化率也止跌回升、回到40%以上。伴隨工業結構調整、過剩產能出清,重工業迅速增長、再次成爲經濟增長的引擎,重工業佔比重工業佔比由53%升至64.5%。

爲實現轉型期的平穩過渡,貨幣寬松和財政發力或是必要條件。1990年代,爲對衝轉型帶來的緊縮影響,當局積極實施擴張性的政策組合。1-3年期貸款基准利率由1996年的13.5%連續調降至2003年的5.5%,政府赤字率由1997年的0.73%升至2002年2.6%。以基建拉動內需的財政擴張手段,在經濟下行壓力較大時期均較好發揮了托底作用。

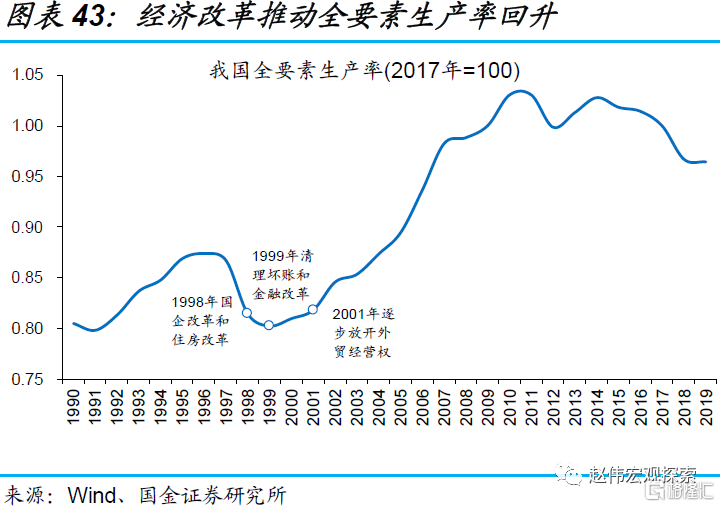

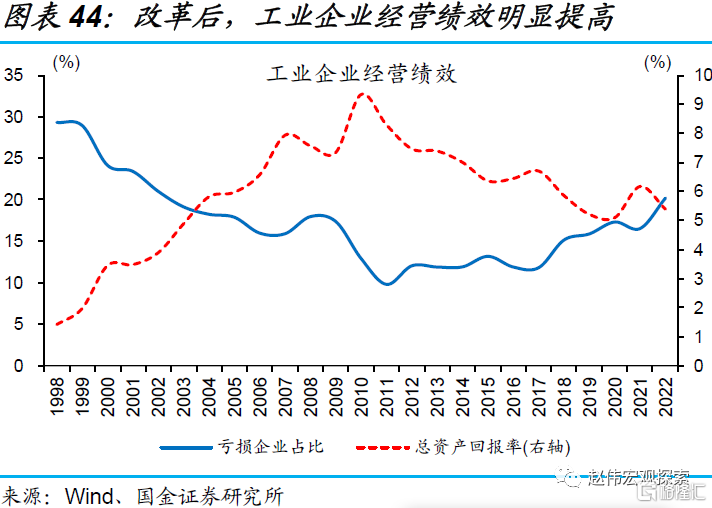

在經歷了改革轉型的深度調整之後,經濟才能實現真正意義上的破局。1990年代,資源配置的無效率拖累全要素生產率大幅回落,在經歷了1998年國企改革、1999年金融改革和2001年外貿改革後才走出窪地。生產率重返增長背後,微觀主體經營績效明顯提升,虧損工業企業佔比由30%降至20%以下、總資產回報率由1.4%升至5%以上。

(二)高質量發展要求下、新興產業和服務消費有望成爲經濟增長新的驅動

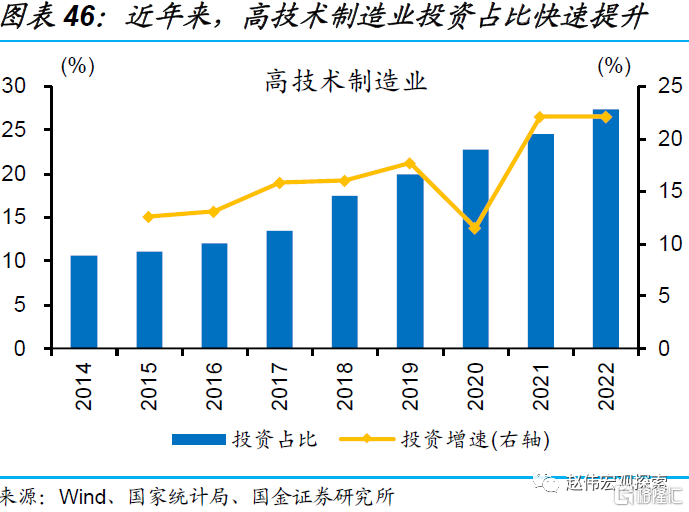

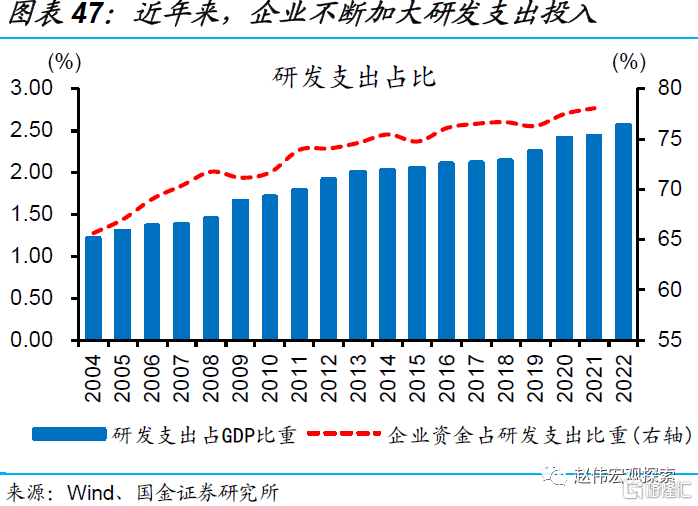

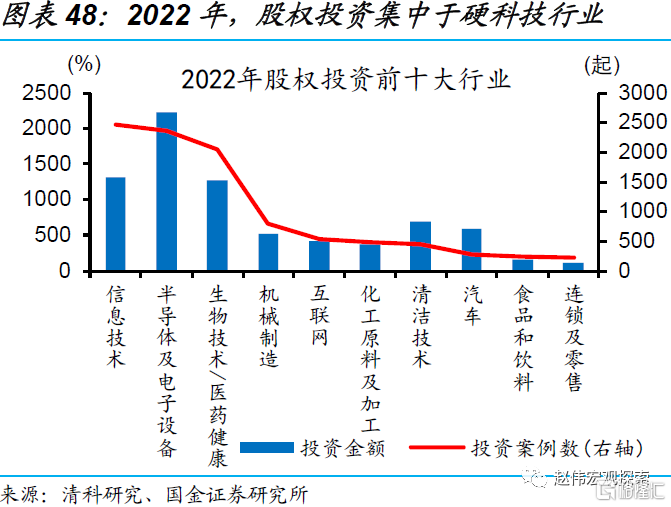

近年來,新興產業逐步壯大、產業趨勢進一步強化,對經濟拉動不斷增強。伴隨產業結構調整,“三新”經濟對第二產業的貢獻由2019年之前的不足7%擡升至2021年的19.4%。新興產業擴張帶動企業研發投入增長、高技術制造業投資佔比擡升至2022年的27.5%,股權投資也主要投向信息技術、半導體、生物醫藥等硬科技領域。

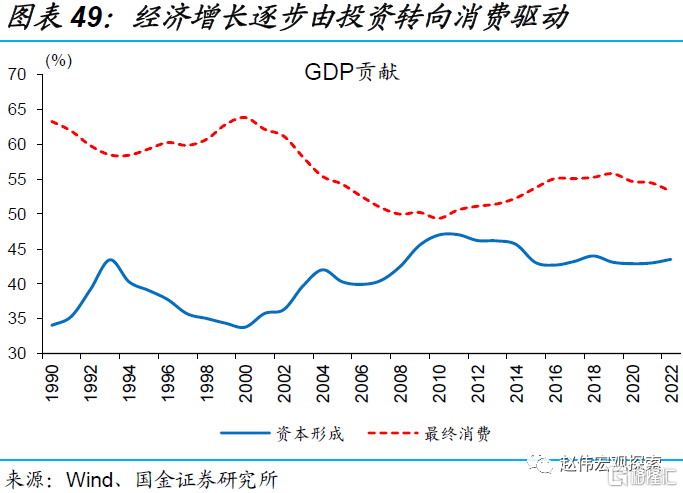

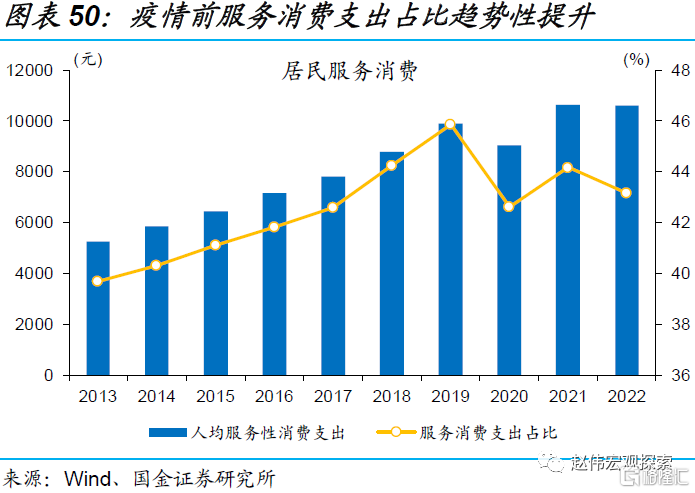

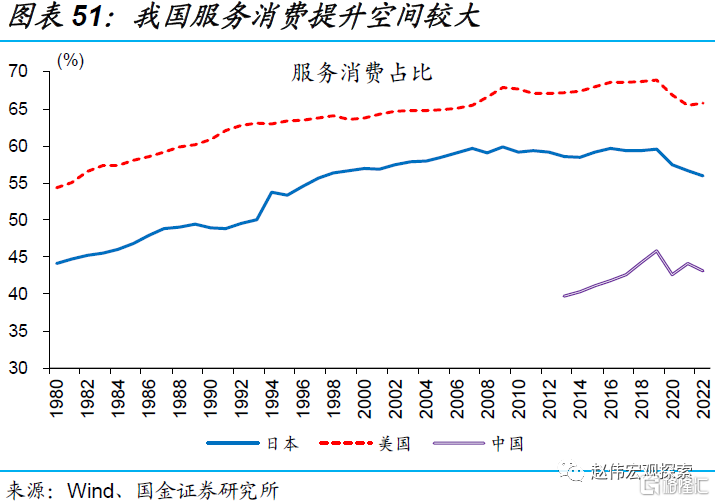

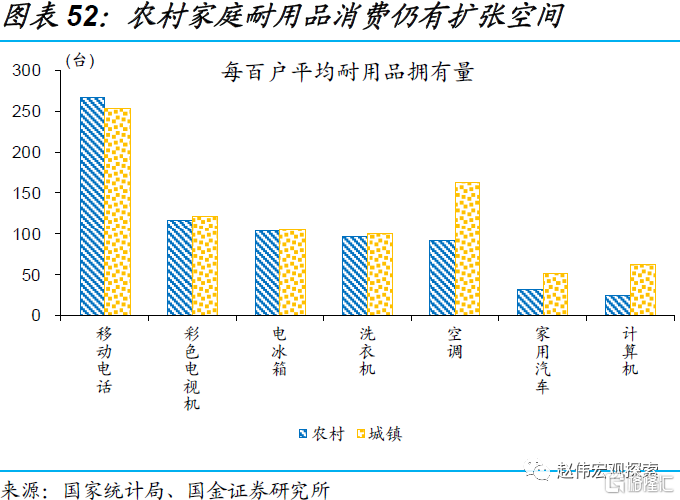

與此同時,經濟逐步由投資驅動轉向消費驅動,消費有望發揮更強支撐作用。2010年以來,資本形成對經濟增長的貢獻由47%降至43.5%、最終消費則由49.3%升至53.2%。本輪消費需求擴張主要由消費結構升級驅動,服務消費佔比伴隨經濟發展水平提高趨勢性提升。相較城鎮居民,農村居民在耐用品消費方面的提升空間仍較大,特別是空調、家用汽車等大宗商品,每百戶擁有量分別爲92和32台,明顯低於城鎮家庭平均水平。

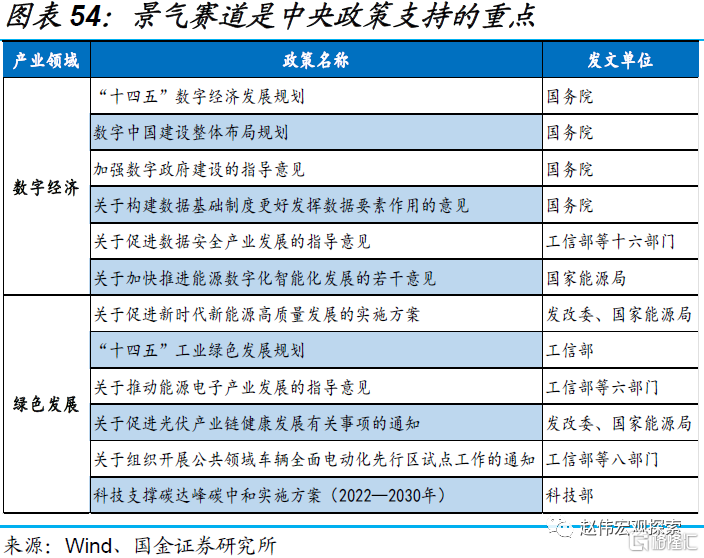

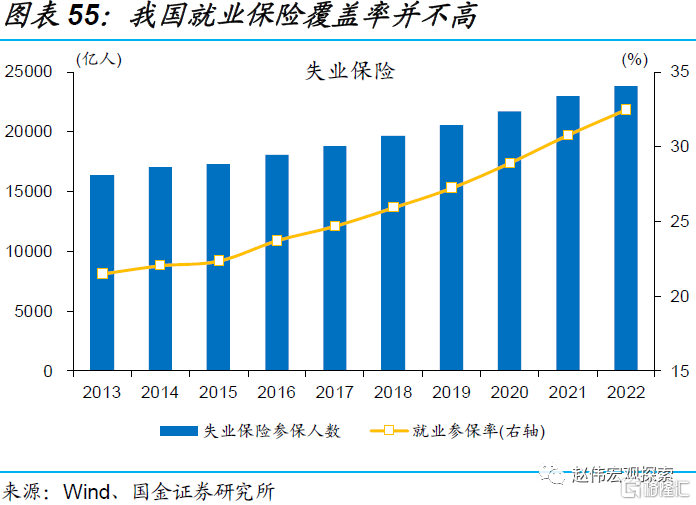

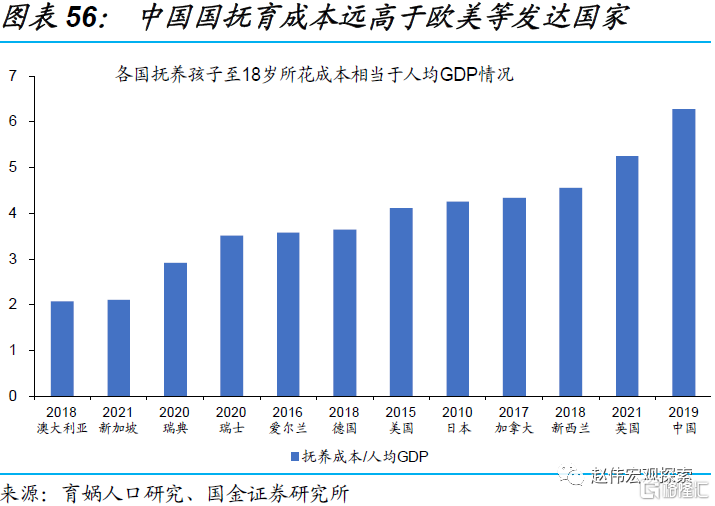

新舊動能轉換關鍵期,產業政策持續發力或加速打造多極產業集群,保障類政策加力支持或可推動擴大消費基本盤。近年來,中央圍繞建設現代化產業體系多次對產業轉型升級進行頂層部署,其中數字經濟和綠色經濟等景氣賽道是重點支持方向。相較新興產業,我國消費基本盤有待培育,民生兜底水平仍不高。就業保障方面,我國僅1/3的就業人員參保失業保險;生育保障方面,我國撫育成本遠高於同期的海外經濟體。

經過研究,我們發現:

1990年代末我國曾經歷通貨緊縮,經濟站在轉型發展的“十字路口”。1)受亞洲金融危機影響,1990年代末有效需求不足問題突出、經濟增長明顯放緩。2)傳統增長動能轉弱、信用收縮壓力增大,“大幹快上”的投資驅動模式面臨調。

經濟依靠結構性改革重返高增長,通過寬松政策管理轉型期下行風險。1)爲擺脫經濟增長困境,當局大力推行結構性改革、培育新的增長動能。2)政府還積極實施擴張性的政策組合補位需求,以對衝結構性改革帶來的短期緊縮影響。

以史爲鑑,轉型陣痛期是經濟破局的必經之路,新興產業和服務消費或成爲新的增長點。1)以1990年代爲鑑、經濟破局並非一蹴而就,轉型需要時間、政策需要配合。2)高質量發展要求下、新興產業和服務消費有望成爲經濟增長新的驅動力。

風險提示

1、 政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

2、地緣衝突加劇。俄烏衝突惡化,中美貿易摩擦增多等。

注:本文爲國金證券2023年08月21日研究報告《1990年代末的轉型,對當下有何啓示?》,分析師:趙偉S1130521120002

標題:1990年代末的轉型,對當下有何啓示?

地址:https://www.iknowplus.com/post/25395.html