美債的多事之秋

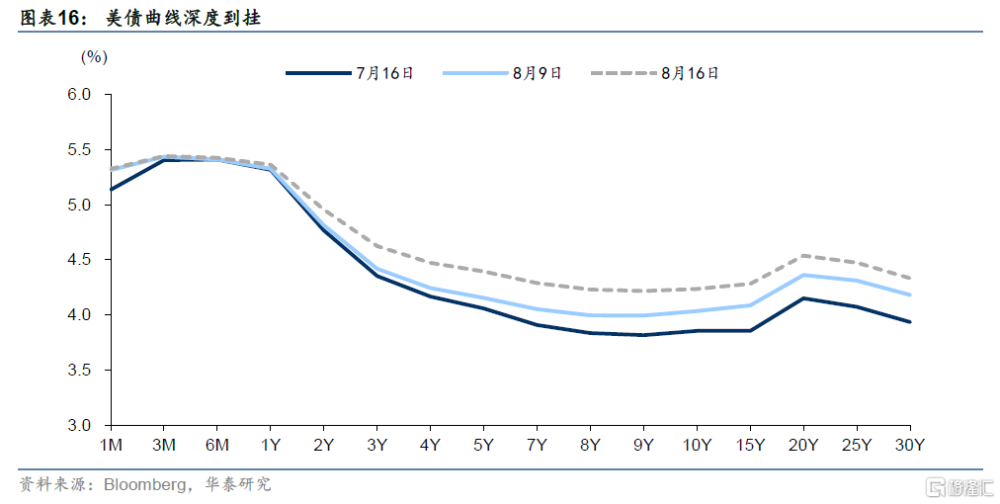

近期各期限美債利率都有不同程度上行,其中長端更爲明顯,8月15日10年期美債收益率突破4.2%,直逼去年10月的高位。美聯儲加息周期已經接近尾聲,不過降息預期不斷後移,財政部發債、日本YCC調整等擾動進一步放大了市場波動,負carry下美債多頭似乎正在逐漸失去耐心。具體來看:

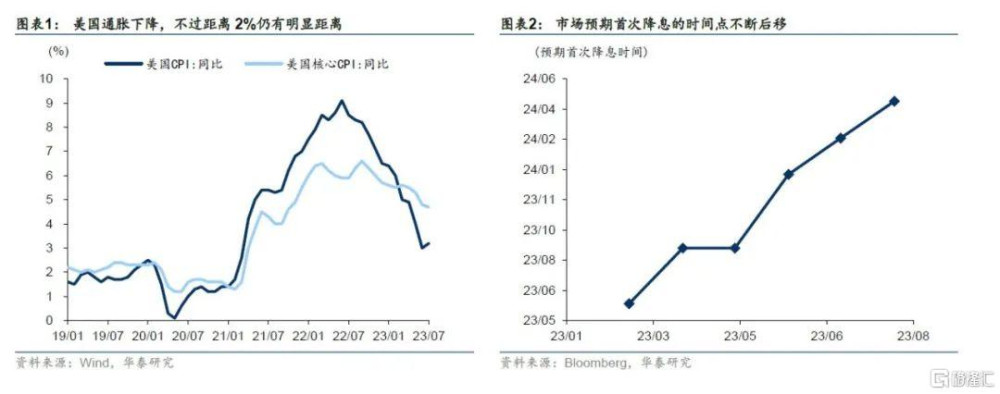

第一、今年美債一度受到投資者追捧,美聯儲轉向預期是核心因素,主要驅動力從衰退壓力→金融風險→通脹下行。不過這三大驅動中前兩者暫時被證僞,通脹下行但距離2%仍有明顯距離,似乎也不足以推動降息定價,市場預期的降息時點不斷後移。

6、7月美國CPI數據接連低於彭博一致預期,市場反應卻相對平淡,如何理解?

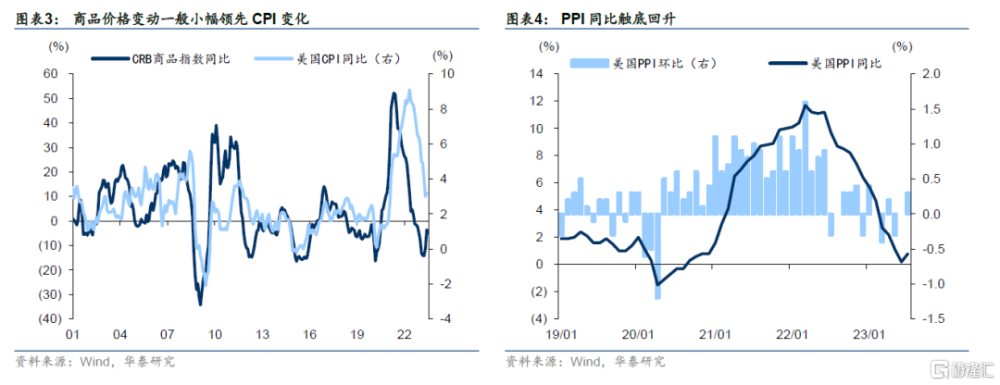

年內來看,商品價格反彈,7月PPI觸底回升,疊加10月开始醫療保險項可能由負轉正,即使以二手車爲代表的核心商品和房租未來幾個月大概率繼續降溫,未來CPI下行趨勢可能會遭遇更多波折。

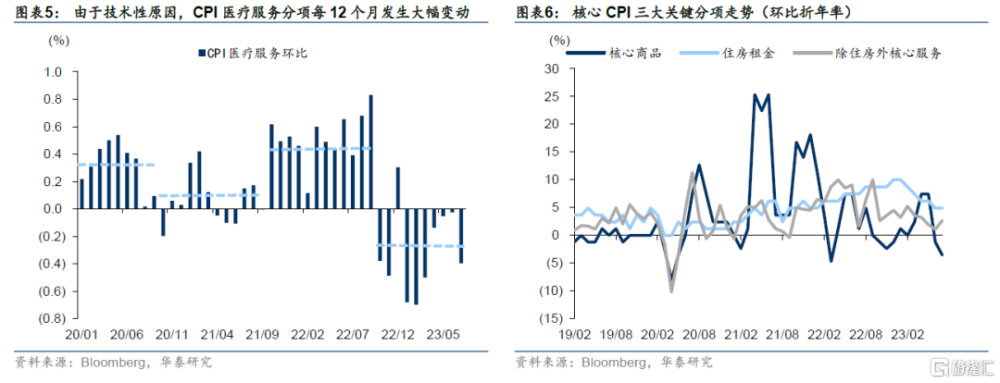

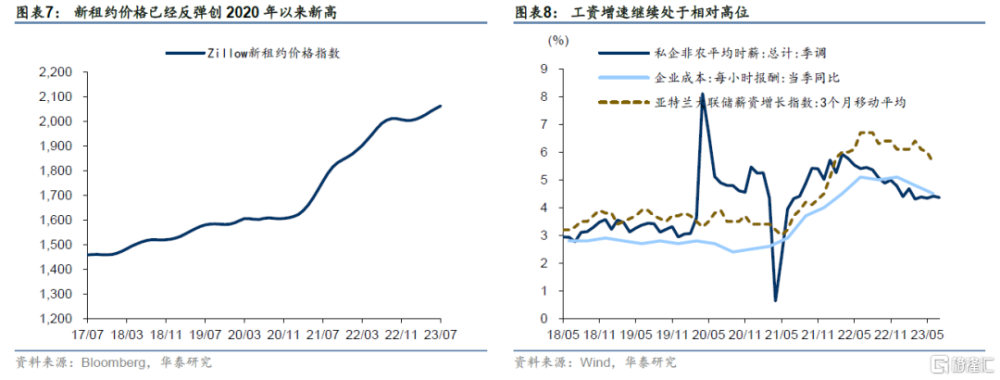

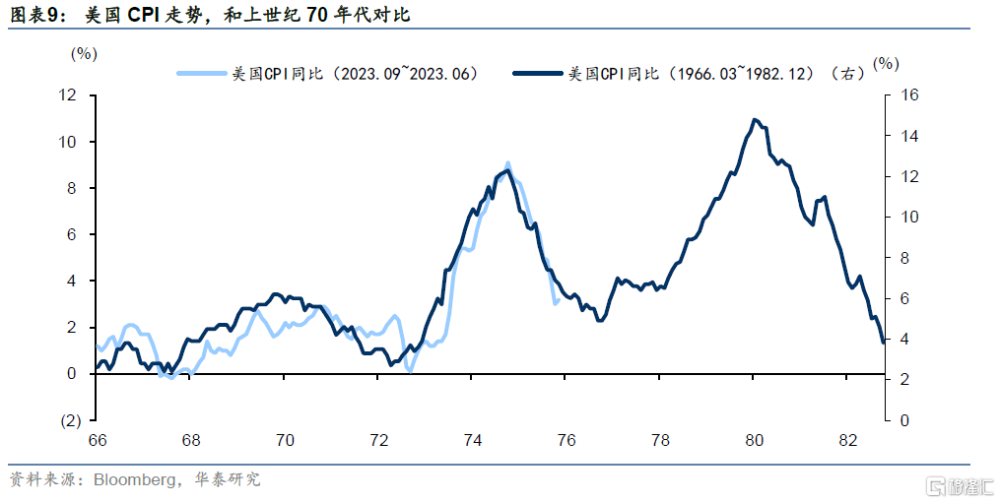

展望明年,領先CPI房租分項大約12個月的新租約價格已經跟隨房價反彈,而工資增速繼續處於高位,通脹下行後消費者信心改善,需求仍有一定支撐。我們認爲暫時看不到通脹降至2%的明確路徑,並且不排除後續會重新反彈走高的可能。1976年CPI一度明顯下降,但是此後快速攀升,並於1980年3月達到14.8%。我們認爲當時CPI絕對水平更高+第二次石油危機衝擊,歷史經驗未必適用,未來出現惡性通脹的概率並不高,不過也需要適當提防通脹下降後重新升溫風險。

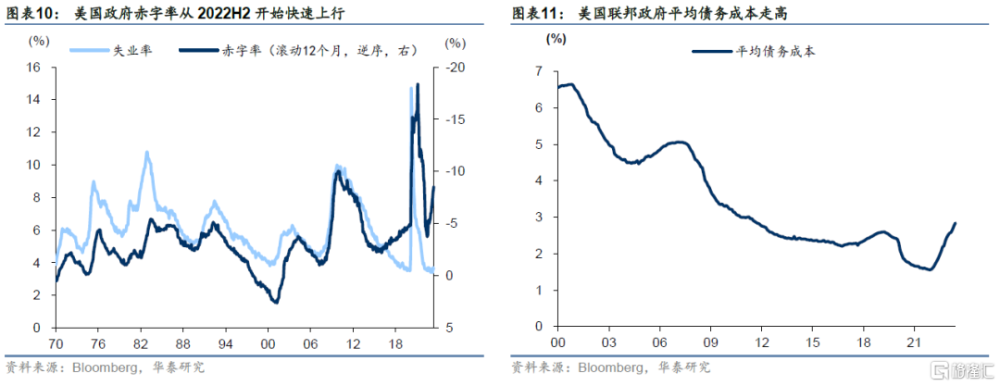

第二、美國財政部陷入“惡性循環”,只能通過增量發債滿足不斷上升的利息支出,並且發債結構上以中長期爲主,美債面臨更大的供給壓力。我們在報告《美債供給增加的緣由和啓示(20230810)》中強調,美國存在陷入債務增發→利息支出上升→赤字率走高→更大規模發債這一惡性循環風險。在美國國家信用擔保下,美債違約風險並不大,不過更多的債務發行預計對美債供需將產生實質性擾動,中長期美債利率面臨一定上行壓力。

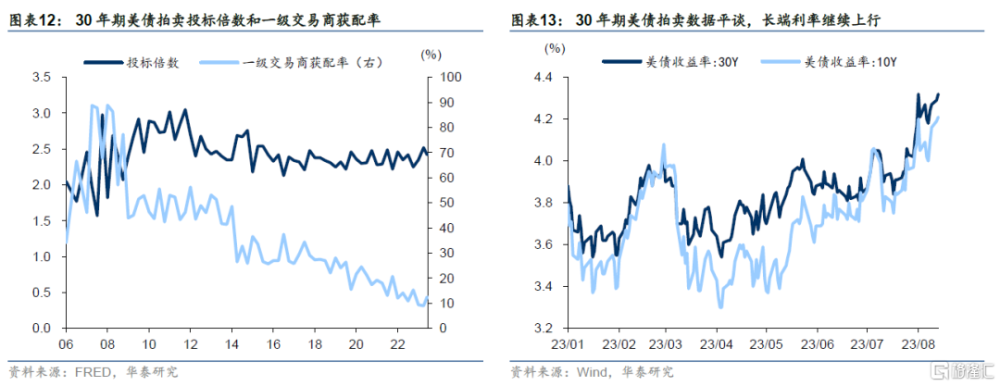

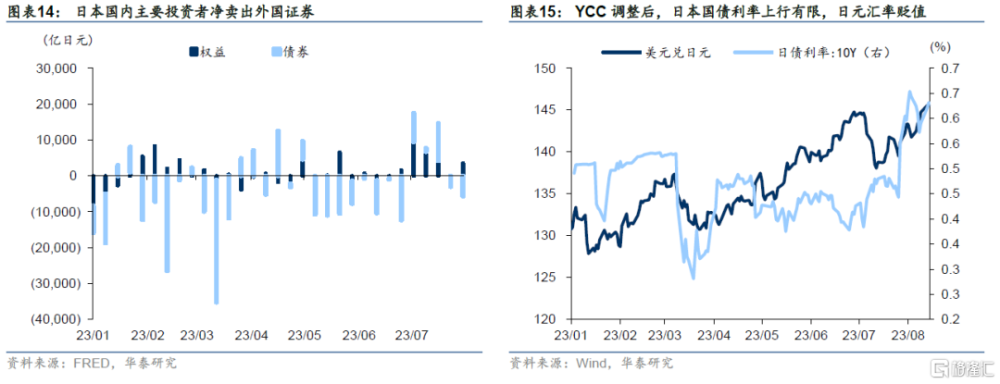

第三、供給壓力下,市場對美債需求端變化更爲敏感,高頻拍賣數據受關注,日本YCC調整的實際影響暫時可能有限,不過也助長了投資者對於美債需求減少擔憂。8月11日,美國財政部30年期國債拍賣,投標倍數由7月的2.43小幅降至2.42,一級交易商分配比率由10.9升至12.5——但是並未超過2月15.8的年內高點。從拍賣數據上看,只能說需求略顯平淡,不過仍然推動了長端美債利率繼續上行。此外,7月28日銀宣布調整YCC政策,即使當前數據來看暫時並未引發太多資金回流日本,日債利率上行幅度有限且日元匯率繼續下跌,不過仍然助長了對美債的拋售情緒。

第四、美債曲线深度倒掛,投資美債將承受較高的融資成本。負carry導致美債持有體驗不佳,除了養老金等部分“真錢”(real money)機構外,其他投資者可能會選擇暫時離場觀望。

第五、一年一度的全球央行年會——Jackson Hole會議即將於8月24~26日舉行,本次會議主題是“全球經濟的結構性轉變”(Structural Shifts in the Global Economy)。部分投資者認爲美聯儲主席鮑威爾可能在會上討論高通脹環境下中性利率上升等問題,進一步引發利率上行擔憂。

應對思路:

1、今年屬於海外“宏觀小年”,除權益外多數資產價格以區間震蕩爲主,在美聯儲降息等重要宏觀變量未得到確認前,建議購买短端美債進行現金管理,耐心等待時機。

2、做陡美債曲线仍然是勝率和賠率均相對較高的方向。一方面,財政部增發債務放大了長端美債波動,增加了利率上行風險,另一方面,高利率+高債務的發展模式或難長期持續,無論是財政主動收縮拖累基本面,還是美聯儲轉向寬松,最終促成降息的可能性不低。

3、配置思路下,除了名義債券還可以更多關注TIPS。中長期看美國通脹下降到2%以下的路徑並不明確,考慮到在未來數年可能與平均2%以上的通脹共存,我們認爲2%左右的長期限TIPS可能非常有誘惑力。

4、中美利差再次達到歷史高位,但不是決定國內債市的主要矛盾。

注:本文節選自華泰證券股份有限公司2023年8月18日發布的《【華泰資產配置】美債的多事之秋——資產配置周報》,報告分析師:張繼強 S0570518110002,陶冶 S0570522040001,何穎雯 S0570522090002

標題:美債的多事之秋

地址:https://www.iknowplus.com/post/24837.html