從各類型投資者行爲看後續債市演進

摘要

本周債券利率實現了向下的快速下行,10年國債利率快速突破2.6%的阻力位,最低下到2.55%附近。在利率創新低的情況下,各類機構是否還有配置空間?我們近期也在跟各類機構投資者密集交流,本期周報我們將聚焦各類投資者的投資行爲變化情況,供投資者參考。

對於理財,今年2月份以來的規模恢復情況是比較超預期的,導致理財配置需求今年格外強,並且尤其偏好短久期高票息策略。一方面,從負債端來看,今年以來理財發行的3個月-6個月的短期理財仍較多,理財的負債端期限結構並沒有太明顯變化,長久期理財的發行並沒有明顯提升。另一方面,也是更重要的方面,就是今年理財的投資端策略來看,期限錯配程度明顯減少。向後來看,我們預計理財規模回升趨勢有望延續,甚至進一步提速,因此短久期高票息品種仍然有較強的配置需求。

對於銀行自營而言,前期可能存在“踏空”,後續或有較大配置空間。整體來看,今年以來銀行債券投資規模增速回落,一方面是由於今年債券供給較慢,另一方面“觀望情緒”以及此前信貸投放較多也對銀行配債造成影響。向後展望,我們對8-12月銀行配債空間進行定量測算,我們預計大型銀行和中小型銀行合計保守估計可能有3.7萬億元的債券配置空間。

對於保險而言,今年由於非標和存款到期量較大、且保費收入增速提升,保險轉而通過債券投資增加收益。後續來看,在保費收入增速或仍將維持一定水平而存款和非標投資增速放緩趨勢下,保險機構對於債券配置的需求或仍偏強。定量測算來看,我們保守預計8-12月保險配置債券規模在9000億元以上。

對於公募基金而言,二季度公募債基投債行爲整體呈現出信用債持倉下滑、高評級券種偏好擡升、加久期而降槓杆的特徵。後續來看,公募債基在一定程度上有所“踏空”,信用債倉位較低且久期不高,我們認爲其更有可能通過信用策略和久期策略以提升收益,槓杆空間相對有限。

對於境外機構而言,目前中美利差倒掛加深、人民幣匯率走弱均不利於境外配置需求。我們預計短期內境內債券對境外機構吸引力可能難以大幅增加。但從二級淨买入數據來看,境外機構資金流出量其實是低於預期的,今年以來累計二級市場淨买入量不輸往年,主要是到期量較大導致減持。未來,即便境外機構繼續減持,我們認爲其對境內債市的拖累也較有限,目前境外持倉佔境內債券總托管余額的比重已經降至2.42%。

總體來看,銀行自營表內投資存在欠配的問題,保險由於非標和存款到期影響需要進一步向債券要收益,兩大配置型機構目前來看都仍然有較強的債券配置需求。對於理財和基金而言,理財規模回升較快並且後續規模回升速度仍然有望提速,對短久期高票息券的配置需求相對確定;基金目前的信用持倉偏低且久期仍然不高,拉久期和信用加倉仍然有空間。供給來看,我們預計政府債券8-12月淨增量或在3-3.5萬億元,而銀行表內配置空間在3.7萬億元左右,保險對政府債券配置空間在6000億元左右,兩者合計4.3萬億元左右。即便考慮特殊再融資債發行,我們預計配置型機構消化債券供給的難度也不大。期限結構上,長端佔比較上半年或有所回落,或繼續利好期限利差壓縮。信用方面,下半年的淨增量或略低於或者持平上半年,而在理財規模加速提升的局面下,加上公募基金信用債目前倉位較低,“資產荒”的問題可能會比較凸顯。

機構的行爲其實往往有一些季節性特徵。我們看到2021年以來,每年都是三季度利率下行速度最快,我們覺得今年可能也不例外。整體來看,我們從機構配置行爲來看,機構總體仍然是欠配的,我們認爲無需過度擔心債券供給的提升,反而“資產荒”局面出現的可能性或更大。從更宏觀的層面來看,央行加碼“寬貨幣”的方向仍有望延續,貸款利率和存款利率仍在下行通道,因此我們認爲債券利率和貨幣市場利率也同樣是下行通道。而且,8-10月份貨幣政策仍有望出現進一步放松的措施。在這樣的情況下,三季度債券利率可能會出現加速創新低的局面,可能激發機構加久期的需求,10年國債收益率年內可能逼近2.4%,目前仍有一定的空間。從策略的角度來看,在這樣的情況下,久期策略和信用策略可能成爲了決定勝負的關鍵。

風險:政策力度不及預期;經濟復蘇弱於預期。

正文

一、近期市場情況

繼上周六我們周報提出《債券利率將有望下行突破》之後,本周債券利率實現了向下的快速下行,10年國債利率快速突破2.6%的阻力位,最低下到2.55%附近,印證了我們的看法。在利率創新低的情況下,各類機構是否還有配置空間?我們近期也在跟各類機構投資者密集交流,本期周報我們將聚焦各類投資者的投資行爲變化情況,供投資者參考。

二、各類機構投資者近期行爲觀察

2.1 理財:規模回升較快,短久期高票息策略佔優

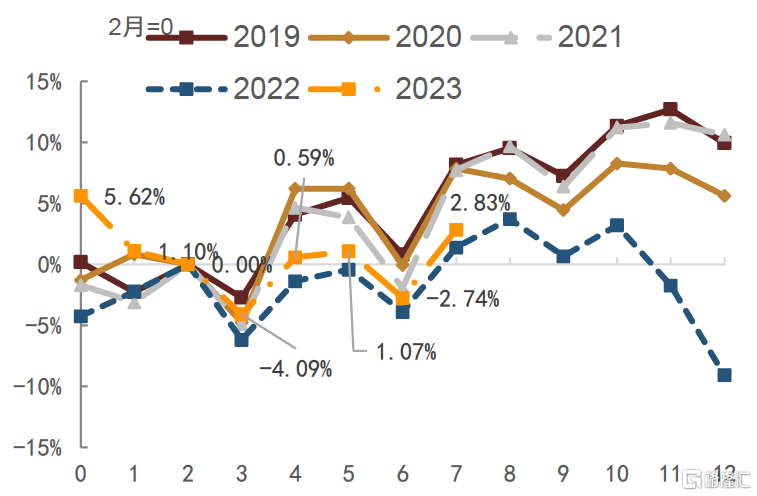

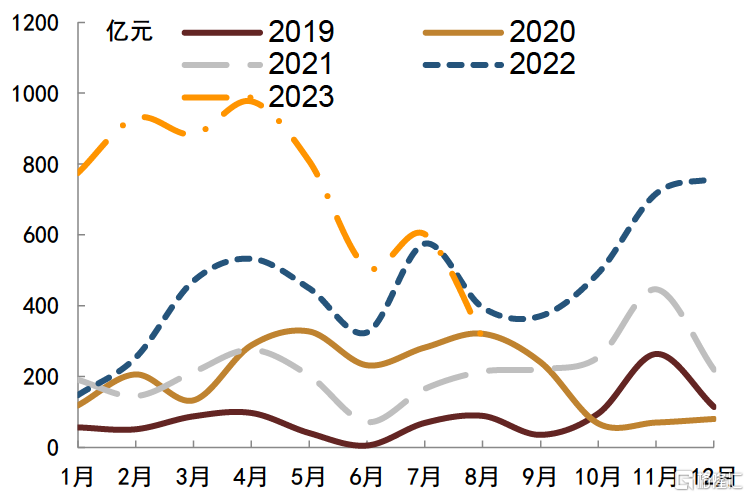

理財今年2月份以來的規模恢復情況是比較超預期的。我們觀察來看,自去年四季度末和今年1月份的理財負反饋之後,2月份理財規模就已經逐漸企穩,3月以來的增長基本回到了正常軌道,雖然增長幅度沒有回到2019-2021年的增速,但是其實是略好於去年同期的(圖1)。理財規模增速回升的表現較爲可觀,需要考慮到理財持有人剛剛經歷了去年末、今年初的理財破淨事件,投資者信心的修復實際已超不少人預期。今年1-2月份我們對理財投資經理的調研來看,其實仍有不少理財投資經理對全年理財規模增長持有比較悲觀的預期。

圖表1:2月份以來理財恢復增長,漲幅好於去年同期

注:數據截至2023年7月 資料來源:普益標准,中國理財網,中金公司研究部

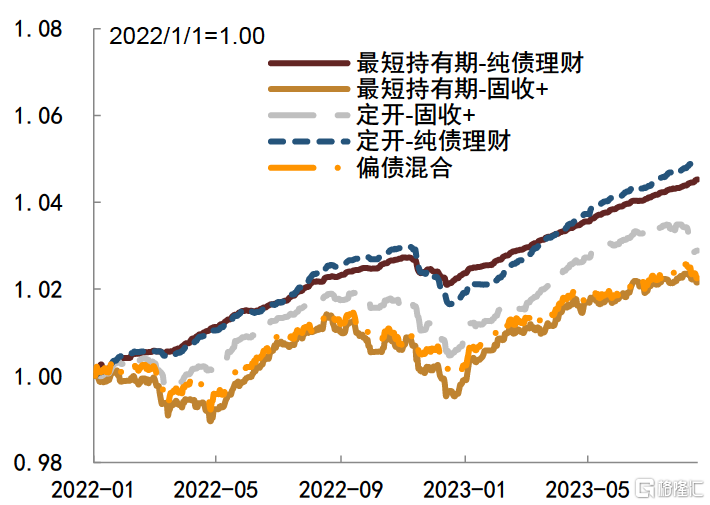

今年理財增長很快回到正常軌道上來,我們認爲可能主要還是源於以下幾個因素:一是今年的權益市場和地產市場仍然低迷。相比於年初的預期,權益市場和地產市場還是比較令人失望的,一步一步推動資金回到風險比較低的資產配置上來。二是今年存款利率有所下調,使得理財相對存款的性價比有所回升。三是今年的債券市場利率下行較快,推動理財的業績表現的確亮眼,理財淨值不斷創新高(圖2)。

圖表2:今年以來各類理財淨值表現

注:數據截至2023年8月16日 資料來源:普益標准,Wind,中金公司研究部

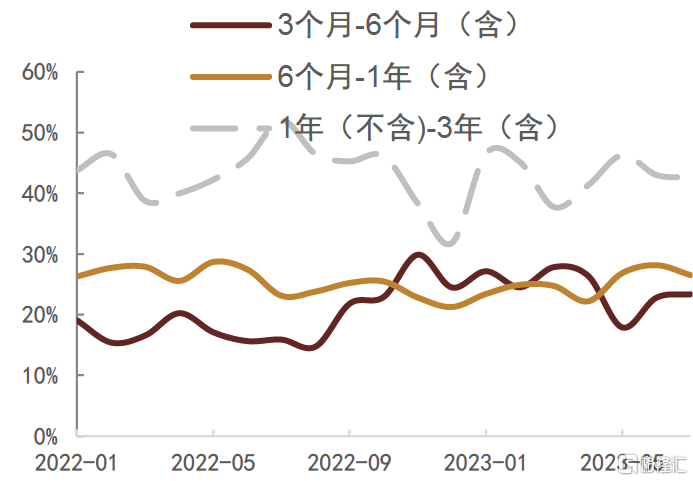

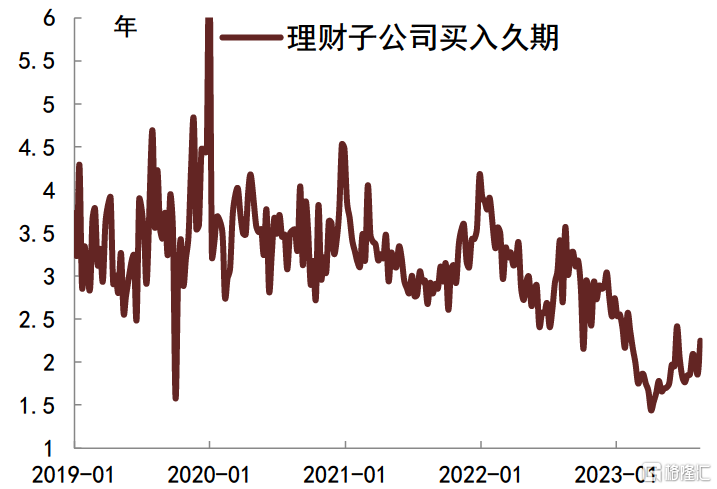

理財規模的回升,反過來也是債券市場需求回暖的一個重要因素,尤其是對於短久期信用債而言,理財的配置需求今年格外強。一方面,從負債端來看,今年以來理財發行的3個月-6個月的短期理財仍較多(圖3),理財的負債端期限結構並沒有太明顯變化,長久期理財的發行並沒有明顯提升。另一方面,也是更重要的方面,就是今年理財的投資端策略來看,期限錯配程度明顯減少了,策略集中在短久期高票息策略上。我們看到今年以來理財在二級市場上面买券的久期明顯較去年壓縮,從2.5年-3.5年的久期壓縮至1.5-2年的久期(圖4),淨买入的量也遠超往年同期水平,從1月份开始二級淨买入短融的量就是往年的數倍,而這個买入力量一直持續至今(圖5)。近期部分短期城投債被市場追捧,投標倍數高達幾十倍,便是這一特徵的一個反映。

圖表3:理財各月募集各期限佔比

注:數據截至2023年7月 資料來源:普益標准,中金公司研究部

圖表4:今年以來理財明顯縮短久期

注:數據截至2023年8月16日 資料來源:CFETS,中金公司研究部

圖表5:今年以來理二級淨买入短融的量遠超往年同期

注:數據截至2023年8月16日 資料來源:CFETS,中金公司研究部

向後來看,我們預計理財規模回升趨勢有望延續,甚至進一步提速。一方面,在今年上半年的賺錢效應和比價效應下,理財的收益水平在大類資產中較爲亮眼,也有望繼續吸引更多的資金進入理財市場;另一方面,下半年存款利率有望進一步下行,對理財產品的替代效應有望進一步減弱,繼續推動資金流入理財市場。因此,理財資金偏好的短久期高票息品種仍然有較強的配置需求。對於投資機構而言,短久期高票息策略可能仍然是比較好的投資策略。

2.2 銀行自營:前期可能存在“踏空”,後續或有較大配置空間

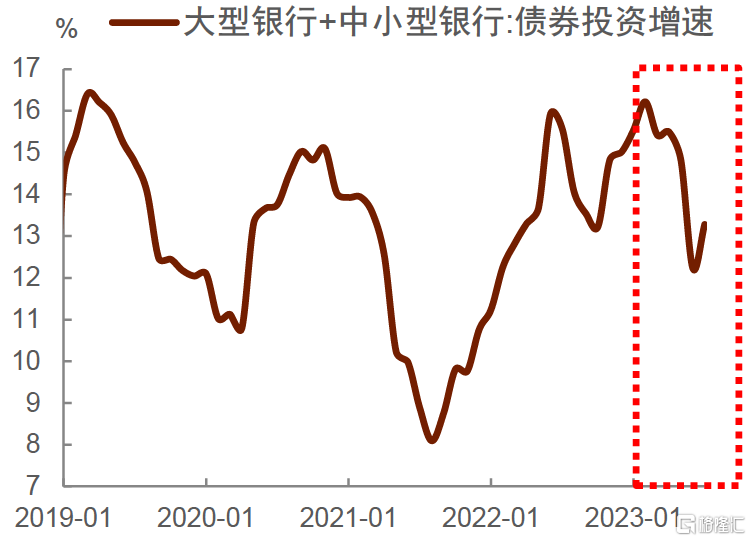

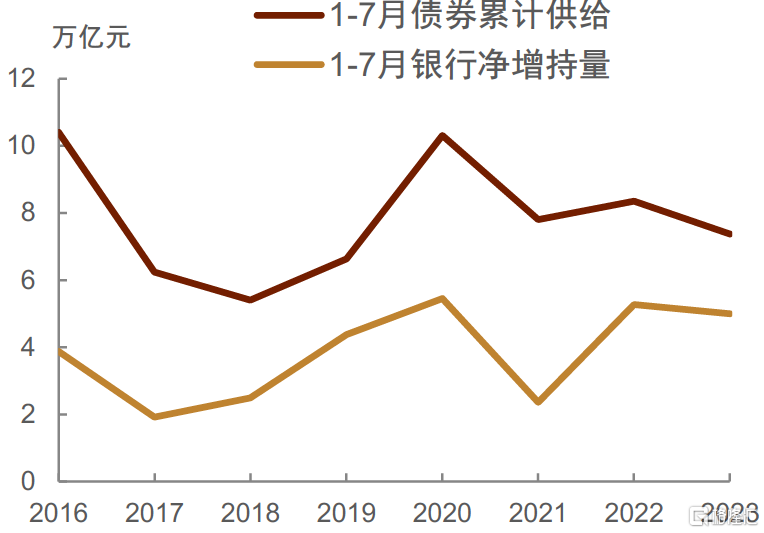

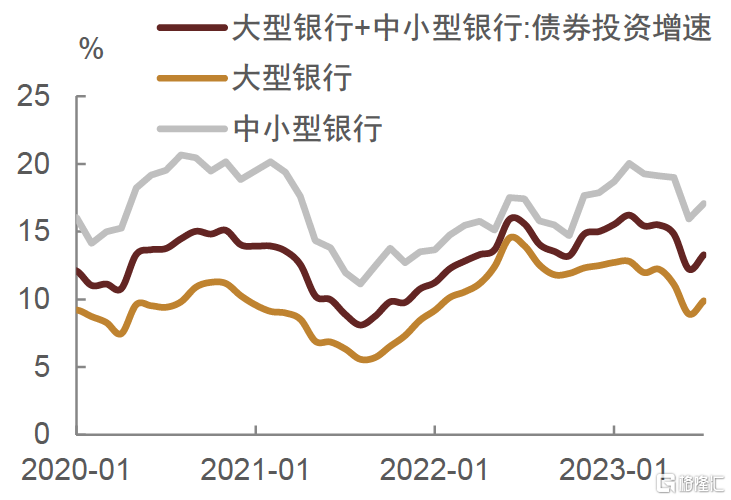

銀行前期可能存在“踏空”,後續或有較大配置空間。整體來看,今年以來銀行債券投資規模增速回落,表明銀行配債步伐有所放緩(圖6)。我們認爲,這一方面是由於市場整體的配置規模主要由債券供給決定,而今年1-7月,在政府債券發行節奏較慢、信用債供給未明顯反彈的情況下,債券累計淨增量較去年減少,因此作爲債市第一大投資者,銀行對債券的累計淨增持量也出現下降(圖7)。

圖表6:今年以來銀行投資債券步伐有所放緩

注:數據截至2023年7月 資料來源:Wind,中金公司研究部

圖表7:今年1-7月銀行淨增持量較去年回落

資料來源:Wind,中金公司研究部

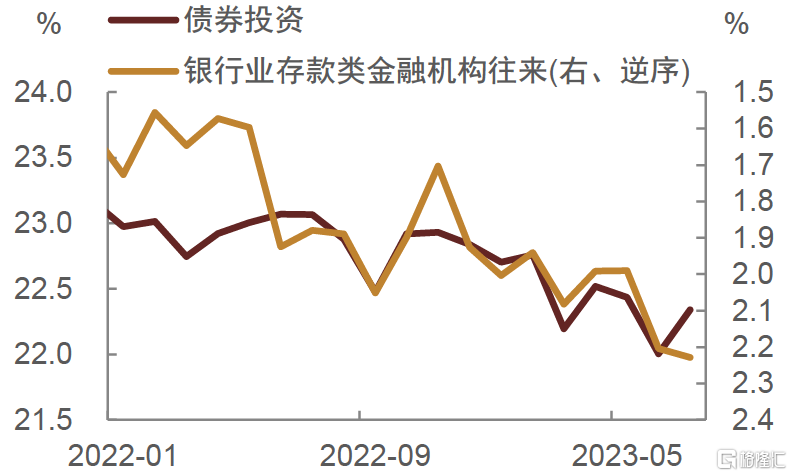

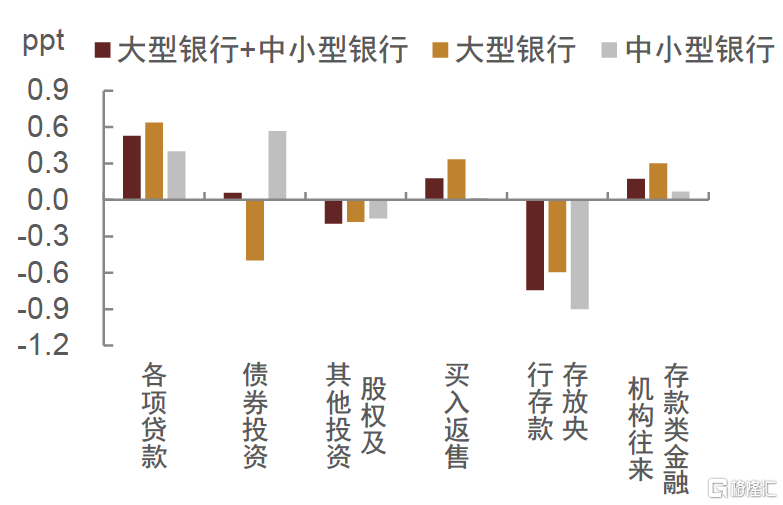

另一方面,“觀望情緒”以及此前信貸投放較多也對銀行配債造成影響。在年初疫情影響逐步消退後,市場一度預期經濟可能快速回暖並帶動債券收益率上行,這可能造成部分商業銀行原本希望等到收益率出現大幅反彈之後再進行配置。從銀行資金運用中各項佔比變化來看,這一點在大型銀行中有較明顯的體現,即債券投資佔比下降而同業往來佔比上升(圖8)。但實際上,經濟復蘇緩慢、債券收益率不上反下,導致部分商業銀行可能存在“踏空”。與此同時,爲助力基本面回暖,今年上半年信貸投放較快,可能也對債券投資有一定影響。截至2023年7月,銀行各項貸款在資金運用中的佔比較2022年末上升了0.53個百分點至62.88%,其中大型銀行上升0.64個百分點至64.32%、中小型銀行上升0.40個百分點至61.49%(圖9)。相比之下,中小行放貸壓力較小,因而能夠進行更多市場化的配置,可以觀察到中小型銀行債券投資增速今年以來整體維持在較高水平(圖10),而大型銀行受影響相對更大、疊加對債市態度可能更加謹慎,其債券投資佔比出現下降、1-7月配債規模相對較小。

圖表8:大型銀行資金運用中債券投資及同業往來佔比

資料來源:Wind,中金公司研究部

圖表9:銀行資金運用中各項佔比變化(2023年7月較2022年末)

注:數據截至2023年7月 資料來源:Wind,中金公司研究部

圖表10:相比大行,中小行債券投資增速更高

資料來源:Wind,中金公司研究部

那么向後展望,銀行配置力量如何呢?我們認爲在負債端資金仍然充足、而信貸可能放緩的情況下,銀行後續可能會加大對債券的配置力度,特別是在前期存在一定“踏空”的情況下,資產端可能更加“欠配”。我們嘗試對後續銀行配債空間進行定量估算。

對於存款、貸款規模,我們對大型銀行和中小型銀行做同樣的假設。就存款而言,考慮到居民當前對收入預期仍然謹慎,我們預計存款增量可能仍然較高;同時,雖然理財規模逐步回升可能對居民存款造成小幅分流,但在理財投資者風險偏好降低且流動性偏好較高的情況下,部分理財可能也增加了對銀行存款的配置,因而部分抵消了居民將資金從存款轉向理財的影響。不過,由於此前存款已經經歷了較長時間的大幅增長、且潛在的提前還貸行爲可能一定程度上拖慢存款增加,因此綜合考慮我們假設8-12月存款增量持平於去年同期。就貸款而言,考慮到今年信貸投放節奏較快、後續信貸投放可能放緩,我們假設8-12月貸款增量持平於去年同期。在此情況下,銀行存貸差增速雖放緩但可能仍在相對高位(圖11),因此可用於債券投資的空間是較爲充足的。

圖表11:銀行存貸差增速雖放緩但可能仍在相對高位(2023年8月起爲估算)

資料來源:Wind,中金公司研究部

對於貸款和債券投資佔資金運用的比重,我們對大型銀行和中小型銀行分別進行假設。對大型銀行而言,由於此前其債券投資佔資金運用比重下降而貸款佔比上升可能主要受到信貸投放偏快以及觀望情緒的影響,而後續這兩個影響因素可能都會消退,因此我們假設債券投資和貸款佔比均會回到2022年末的水平。在此情況下,我們估算今年年末大型銀行債券投資規模約爲40.8萬億元,較7月末增加約2.7萬億元。對中小型銀行而言,其今年以來配債實際上較爲積極,債券投資佔比整體較2022年末有所提升,考慮到其存貸差增速雖可能放緩但仍在相對高位,我們假設中小型銀行貸款和債券投資佔其資金運用比重持平於7月。在此情況下,我們估算今年年末中小型銀行債券投資規模約爲40.0萬億元,較7月末增加約1.0萬億元。那么,大型銀行和中小型銀行合計可能有3.7萬億元的消化空間。

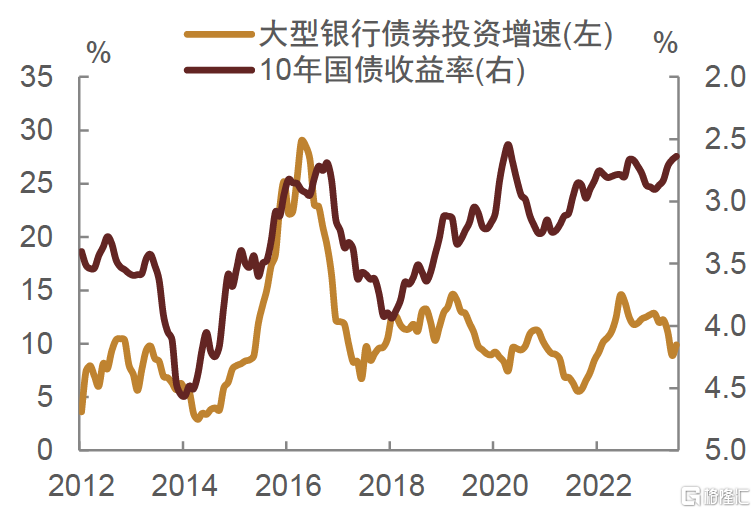

實際上,在前期較爲欠配而經濟未見明顯回暖的情況下,商業銀行近期配債步伐已經有所加快,體現在大行6月以來二級淨賣出減少、農村金融機構7月以來二級淨买入加快等。此外,由於銀行風險偏好較低,其會更傾向於對利率債加大配置。從歷史情況也可以看到,10年國債收益率與銀行、特別是大型銀行對債券的投資增速有較強的相關性(圖12),因此若後續商業銀行开始增加配置力度,有助於推動債券收益率進一步下行。

圖表12:10年國債收益率與銀行、特別是大型銀行對債券的投資增速有較強的相關性

注:數據截至2023年7月 資料來源:Wind,中金公司研究部

2.3 保險:非標和存款到期、保費收入提升共同推動對債券配置需求提升

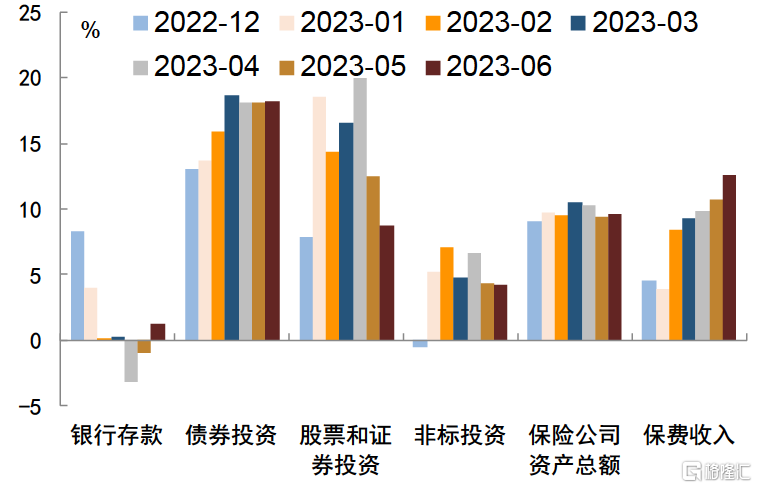

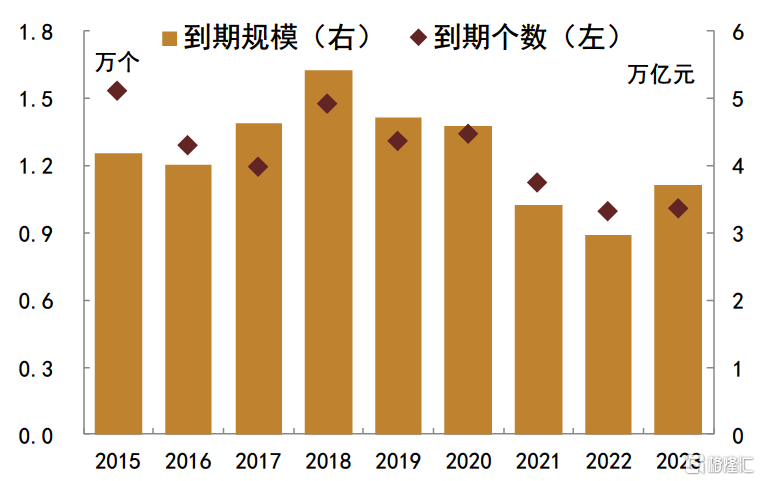

今年以來保險機構債券投資同比增速在一季度由年初13.0%左右快速擡升至3月的18.6%,二季度相對穩定在18.1%附近的較高水平(圖13)。保險機構今年對債券配置需求明顯提升,一方面受益於保險保費收入同比增速由年初的4.0%左右穩步擡升至6月的12.5%左右,這與今年以來存款利率補降背景下,預定利率尚未明顯調整的保險產品相對吸引力擡升有關,不過隨着廣譜利率逐漸走低,以往預定利率在3.5%的保險產品也有所停售[1],而6月在“炒停售”帶動下,當月保費收入同比增速升幅明顯高於年初前幾個月,也進一步增加了保險機構可用於投資的資金規模。另一方面,存款利率下降背景下銀行不太可能提供利息較高的新增存款,同時今年非標產品到期規模較過去兩年有所擡升,如信托產品在今年到期規模可能在3.7萬億元左右,明顯高於2021年3.4萬億元和2022年2.9萬億元水平(圖14),帶動非標產品增量減少,也在一定程度上導致了今年以來保險機構投向銀行存款和非標產品資金規模同比增速放緩,疊加二季度以來市場風險偏好回落下權益市場表現偏弱,保險機構對債券配置需求有明顯擡升,同比增速維持在較高水平。

圖表13:保險機構保費收入快速提升,資產配置向債券傾斜

資料來源:Wind,中金公司研究部

圖表14:信托產品今年到期量較過去兩年擡升

資料來源:iFinD,中金公司研究部

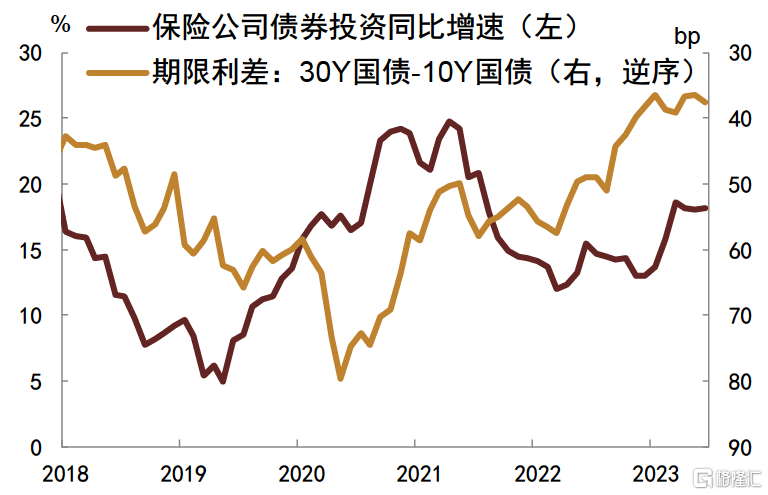

後續來看,在保費收入增速或仍將維持一定水平而存款和非標投資增速放緩趨勢下,保險機構對於債券配置的需求或仍偏強。定量測算來看,我們保守預計8-12月保險配置債券規模較去年同期翻番,規模在9000億元以上。由於其負債端資金具有長久期、穩定性且同時對收益性和安全性要求較高,這決定了保險機構在通過債券配置追求收益的過程中,可能較難依靠信用下沉策略,而更多採用拉長久期的策略,其實今年以來保險機構在二級市場對地方政府債和商業銀行債偏好明顯擡升也能體現出其對於投資穩健性的要求。從過往來看,保險公司債券投資同比增速和30Y國債與10Y國債利差具有一定負相關性(圖15),也即保險機構無論是出於更爲安全穩健地增厚收益還是滿足資產負債久期匹配原則考慮,在債券投資方面天然具有一定拉久期傾向,而在保險機構債券投資增速擡升階段,其對債市定價、尤其是超長久期品種定價的影響邊際擡升,進而可能推動債市超長久期品種與長久期品種的期限利差收窄。

圖表15:保險公司債券投資同比增速與30Y國債和10Y國債期限利差具有一定負相關性

注:數據截至2023年6月 資料來源:iFinD,中金公司研究部

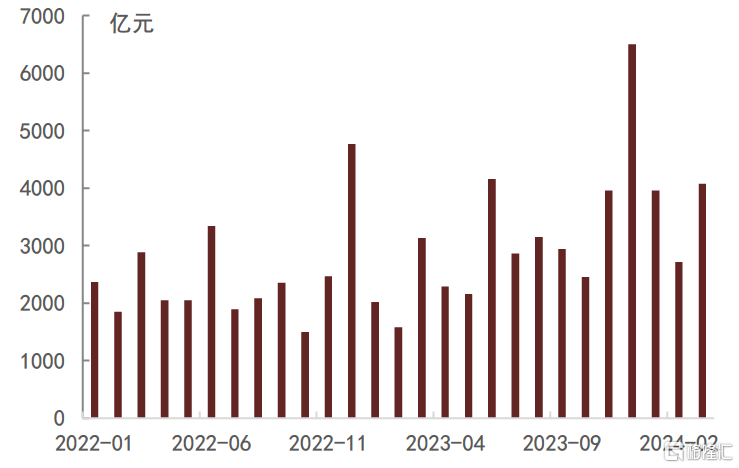

下半年來看,考慮到存款利率還有進一步下行空間、疊加四季度非標到期量較大(圖16),我們預計後續保險機構資產配置上仍然需要繼續向債券要收益。因此,債市期限利差尤其是超長端的期限利差有望進一步壓縮。

圖表16:四季度非標到期量較大(信托到期金額)

資料來源:Wind,中金公司研究部

2.4 公募基金:信用債持倉下滑、久期不高;拉久期和加倉均有空間

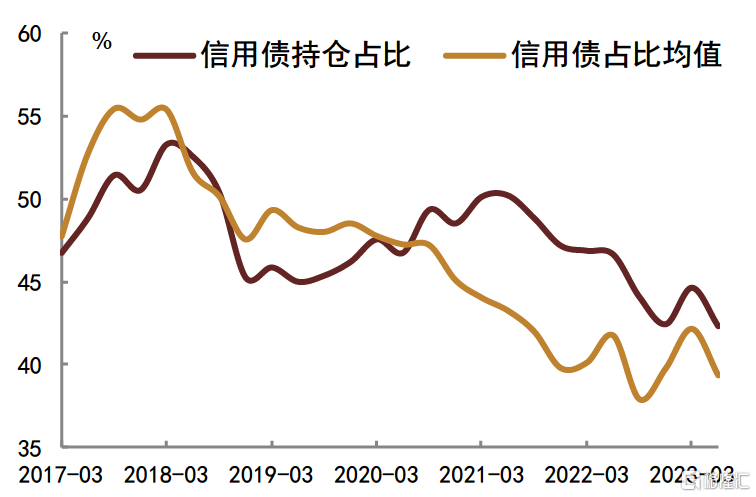

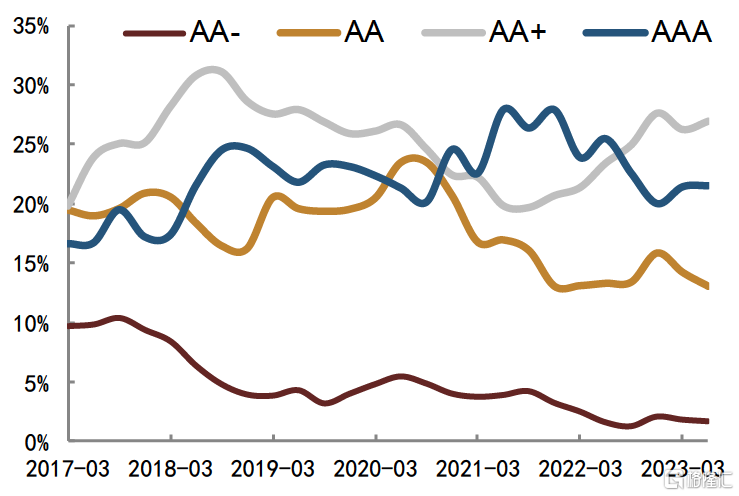

二季度公募債基投債行爲整體呈現出信用債持倉下滑、高評級券種偏好擡升、加久期而降槓杆的特徵。可比口徑下,二季度公募基金呈現出邊際減少信用債持倉佔比的特徵(圖17),從總體層面看信用債持倉量佔資產總值比例由一季度的近45%降至42%左右,從產品層面看信用債持倉佔比均值也由一季度的42%左右降至39%附近,歷史來看均處於相對低位水平。其後原因,我們認爲一方面可能在於實體內生融資需求不振而貸款利率快速走低背景下,仍有融資需求和意愿的企業更偏向於貸款而非發行債券,使得信用債供給邊際放緩,這在二季度金融數據中已有所體現;另一方面,二季度經濟動能環比走弱,公募債基風險偏好也隨之邊際降低,一定程度上可能也影響其對信用債需求,事實上二季度樣本債基披露的前十大重倉券中,AA+級及AAA級重倉券(不含利率債)數量佔比邊際擡升,而AA級及AA-及重倉券數量佔比進一步回落(圖18),也能體現出二季度公募債基對於信用下沉策略偏謹慎的特徵。

圖表17:二季度公募基金邊際減少信用債持倉

注:數據截至2023年6月;此處以自2017年存續至今的非爲定开、非以攤余成本法計價的开放式主動策略中長期純債基爲可比樣本進行觀察,樣本容量爲213只 資料來源:iFinD,中金公司研究部

圖表18:公募債基重倉券數量佔比評級分布

注:數據截至2023年6月;此處以自2017年存續至今的非爲定开、非以攤余成本法計價的开放式主動策略中長期純債基爲可比樣本進行觀察,樣本容量爲213只 資料來源:iFinD,中金公司研究部

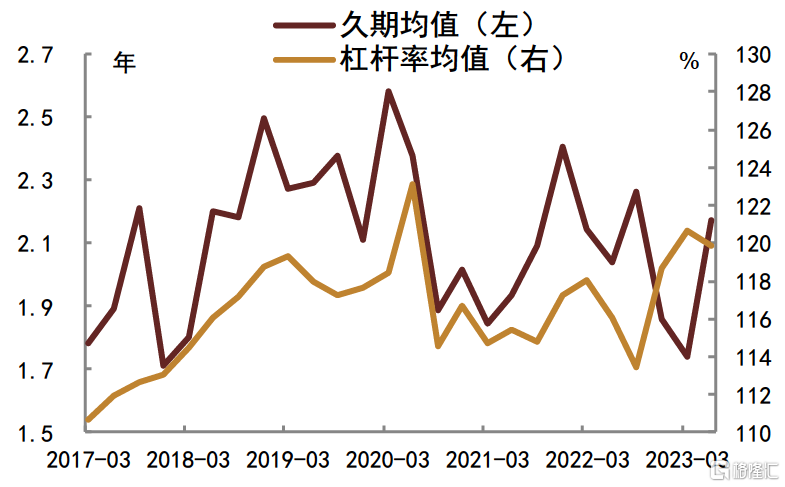

此外,在久期方面,二季度樣本債基平均久期由一季度的1.74年拉長至2.17年,一定程度上體現在收益率曲线走出牛陡趨勢的二季度,公募債基主要通過久期策略來增厚收益。不過歷史對比來看,目前公募債基久期處於中遊水平(圖19),可能仍有進一步加久期空間。在槓杆方面,二季度樣本債基平均槓杆率由一季度的120.7%左右小幅降至119.9%附近,不過依然處於歷史相對高位(圖19),隨着債市收益率與資金成本利差整體收窄,公募債基進一步通過槓杆策略做高收益的空間或較爲有限。

圖表19:二季度公募債基邊際加久期而降槓杆(上);目前公募平均久期在歷史中位數(下)

注:數據截至2023年6月;此處以自2017年存續至今的非爲定开、非以攤余成本法計價的开放式主動策略中長期純債基爲可比樣本進行觀察,樣本容量爲213只 資料來源:iFinD,中金公司研究部

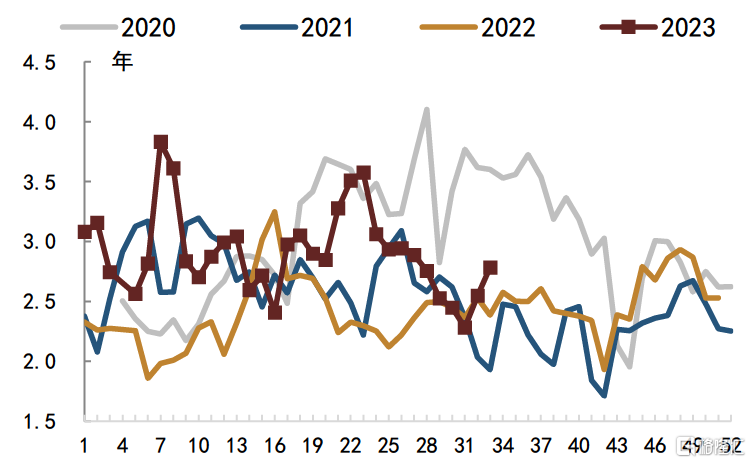

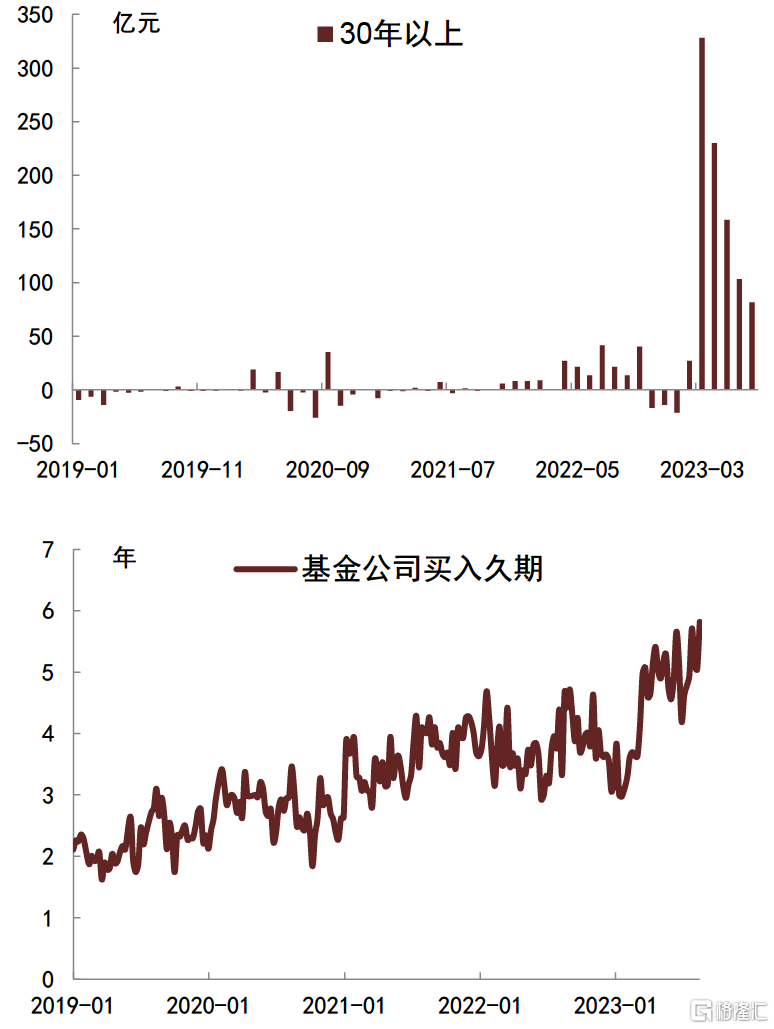

後續來看,8月央行略超市場預期降息帶動債市收益率快速突破前期關鍵點位、進一步走低,公募債基在一定程度上有所“踏空”,基於前述分析,我們認爲其更有可能通過信用策略和久期策略以提升收益。久期來看,近期高頻交易數據顯示基金公司平均买入久期也已上升至5年左右(圖20),尤其是30年以上的超長期限的淨买入量持續大幅增加情況已經持續五個月,表明已經有不少基金採取了加久期策略。下一步來看,我們預計久期和信用倉位可能成爲決定相對排名的關鍵。

圖表20:基金公司3月以來明顯拉長久期,30年以上期限淨买入大幅增加(上);平均买入久期從4年附近提升至5年左右(下)

注:數據截至2023年8月16日 資料來源:Wind,中金公司研究部

2.5 境外機構:匯率和利率短期對境外機構配置需求不利,但剩余拋壓不大

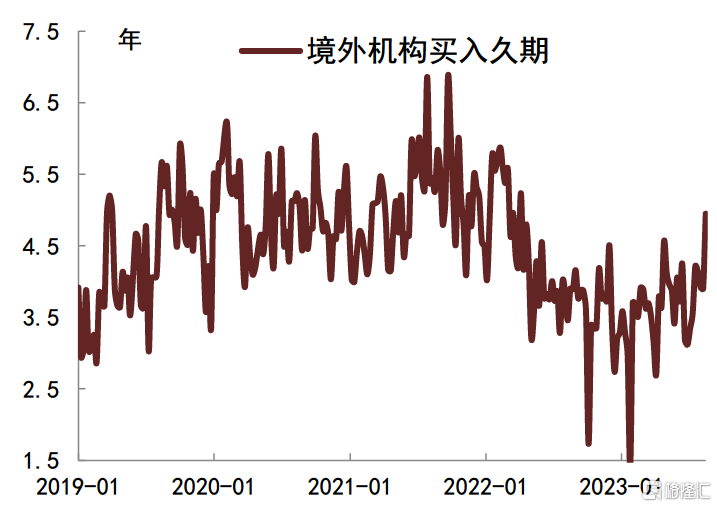

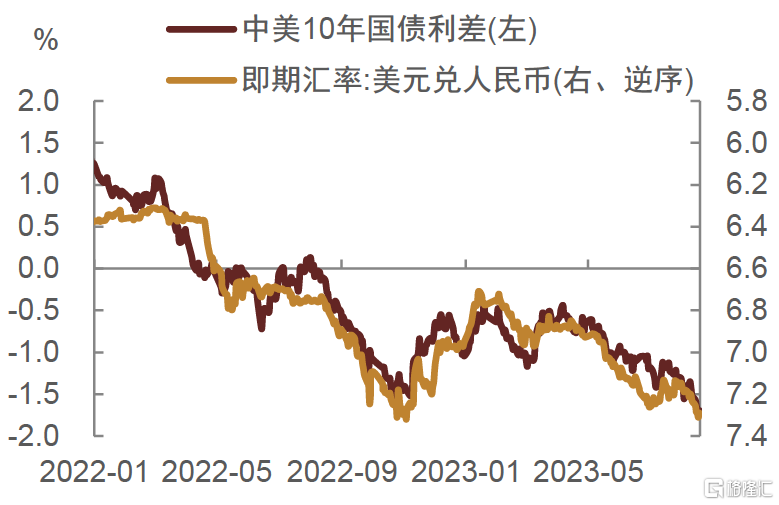

境外機構減持影響相對有限。從7月托管數據來看,境外機構重新減持,中債登和上清所合並口徑共計減持367億元債券,且境外機構對境內債券买入久期也整體縮短(圖21);我們認爲可能主要是受到中美利差倒掛加深、人民幣匯率走弱影響(圖22)。向後展望,如我們此前在中提到的,由於美國經濟和通脹仍展現出韌性,美聯儲或可能進一步加息;由於美國財政支出較爲剛性而收入增速在放緩、且美聯儲還在持續縮表,美債供給可能會繼續增加。因此美債利率可能在貨幣政策和財政政策共同推動下繼續上行,進而也會對美元形成一定支撐。而與此同時,由於國內基本面仍然偏弱,我國央行貨幣政策可能會延續寬松,因此在中美貨幣政策繼續背離的情況下,中美利差倒掛較深、人民幣偏弱的情況或仍將延續一段時間,那么短期內境內債券對境外機構吸引力可能難以大幅增加。

圖表21:境外機構去年下半年以來买入久期明顯縮短

注:數據截至2023年8月16日 資料來源:CFETS,中金公司研究部

圖表22:境外機構流出可能受到中美利差倒掛加深、人民幣匯率走弱影響

資料來源:Wind,中金公司研究部

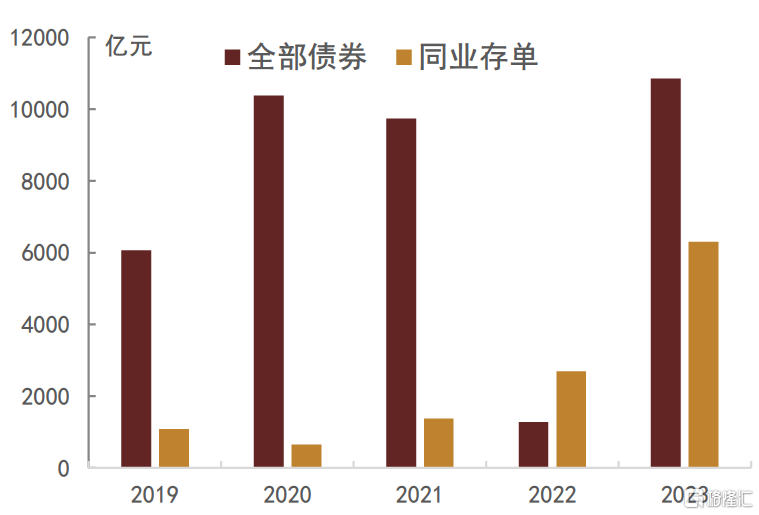

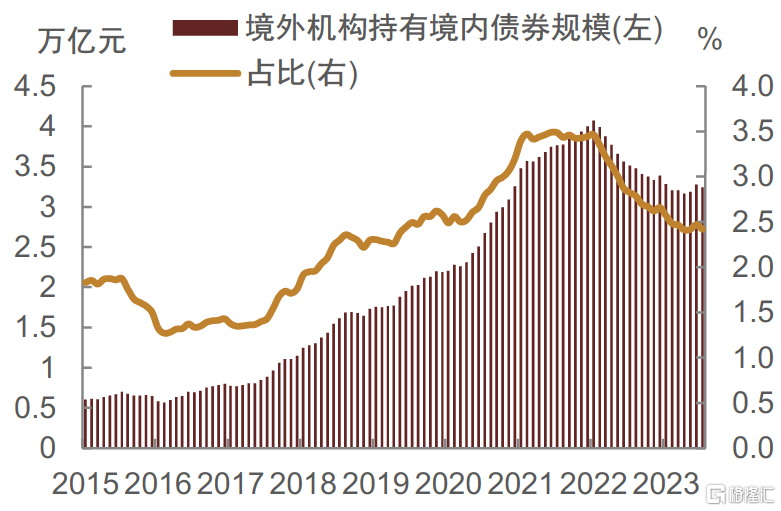

不過從二級市場來看,今年1-7月累計二級市場淨买入量不輸往年(圖23),從這一角度看境外機構減持可能也很大程度上受到其持有債券到期影響。退一步講,即便境外機構繼續減持,我們認爲其對境內債市的拖累也較有限。按照托管口徑,在經歷了2022年以來的整體減持後,截至2023年7月,境外機構持有境內債券規模爲3.24萬億元、較2022年1月的峰值減少了8300億元,佔境內債券總托管余額的比重降至2.42%(圖24)。因此,從境外機構持有比重的角度來看,持續減持也導致了其對境內債市的影響減弱,我們認爲即便後續境外資金仍是流出,對境內債市的影響也較爲有限。

圖表23:境外機構今年1-7月累計二級市場淨买入量不輸往年,但以同業存單爲主

注:數據截至2023年7月 資料來源:CFETS,中金公司研究部

圖表24:境外機構持倉佔比下降

資料來源:Wind,中金公司研究部

銀行自營表內投資存在欠配的問題,保險由於非標和存款到期影響需要進一步向債券要收益,兩大配置型機構目前來看都仍然有較強的債券配置需求。而這兩類機構債券投資策略主要是利率品拉久期,目前來看兩者需求較強,再結合債券供給情況判斷便較容易判斷利率品尤其是中長久期利率品的利率走勢。

對於理財和基金而言,理財規模回升較快並且後續規模回升速度仍然有望提速,對短久期高票息券的配置需求相對確定;基金目前的信用持倉偏低且久期仍然不高,拉久期和信用加倉仍然有空間。從這個角度來看,理財和基金偏好的信用品如果供給不出現大幅增加,那么信用利差繼續壓縮,尤其是短久期信用債的利差繼續壓縮,甚至推動中長久期信用利差壓縮的概率還是比較大的。

三、下半年供給雖增但預計較容易被消化

即便配置需求可能比較強,如果想要判斷利率方向,還需要結合供給情況來判斷,供給量是否較容易被消化。

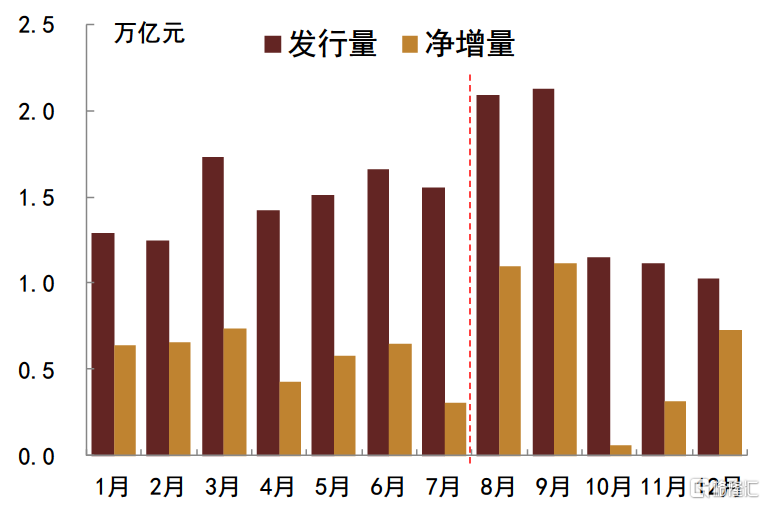

從政府債券年內供給總量來看,若不考慮特殊再融資債,我們預計8~12月政府債券發行量或在7.0~7.8萬億元,淨增量或在3.0~3.5萬億元(圖25)。具體而言,國債方面,今年中央預算赤字3.16萬億元,1~7月國債累計淨增1.03萬億元,對應8~12月理論最大淨增量約2.13萬億元,我們預計年內國債淨增量可能在2.0~2.1萬億元附近,結合到期量倒推發行量或在4.5~4.8萬億元。地方債方面,對於新增債,若不考慮支持中小銀行發展專項債發行量,8~12月新增債剩余額度接近於1.6萬億元;對於再融資債,若我們假設普通再融資債發行量佔到期量的比例在80%左右,那么8~12月發行量或在1.0~1.4萬億元左右,合計來看8~12月地方債發行量或在2.6~3.0萬億元附近,淨增量或在1.0~1.4萬億元。若年內看到置換隱性債務的特殊再融資債發行,那么屆時政府債券供給量或進一步擡升。

圖表25:2023年政府債券月度發行量及淨增量

注:8~12月數據爲預測值 資料來源:iFinD,中金公司研究部

如果不考慮特殊再融資債,那么8-12月我們預計政府債券淨增量爲3.0-3.5萬億元,而僅銀行表內自營保守估計配置空間就合計達3.7萬億元,可謂供不應求。如果考慮保險的債券配置需求——我們保守預計8-12月保險配置債券規模較去年同期翻番,規模在9000億元以上,其中政府債券佔比62%,約近6000億元;那么保險和銀行表內配置需求至少在4.3萬億元。因此即便考慮特殊再融資債發行,我們預計配置型機構消化的難度也不大。

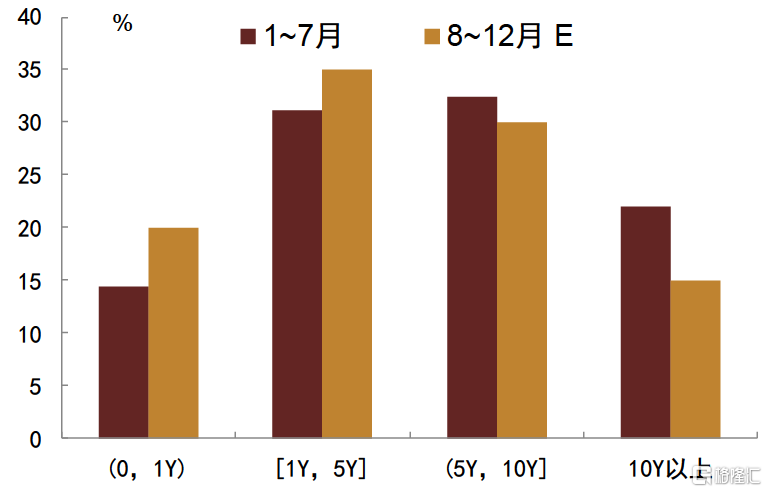

從政府債券發行期限結構來看,我們預計8~12月1年期以內、1~5年期、5~10年期及超長期限政府債券佔比或分別在20%、35%、30%和15%附近(圖26),相較1~7月而言長端發行佔比有所回落,或也指向期限利差有壓縮趨勢。具體而言,國債方面,我們根據財政部披露的記账式國債年度發行計劃及近期已發行國債單期規模情況,推算8~12月1年期以內、1~5年期、5~10年期及超長期限國債發行量佔國債總發行量的比例或分別在35%、40%、20%和5%附近。地方債方面,根據今年1~7月新增債和再融資債中各期限品種發行量佔比情況,我們預估8~12月1~5年期、5~10年期及超長期限地方債發行量佔地方債總發行量的比例或分別在20%、40%和40%。

圖表26:今年1~7月和8~12月政府債券發行期限結構

資料來源:iFinD,中金公司研究部

信用債來看,下半年信用債淨增量我們預計大約在6000億元左右,和上半年基本持平或略低於上半年。全年淨增量或在1.3~1.4萬億元,相較於去年全年淨增近1.2萬億元而言沒有明顯擡升,仍有利於信用利差趨於壓縮。考慮到下半年理財規模增長一般遠快於上半年,因此供需關系來看,下半年配置的壓力可能會明顯增加。全年來看,理財規模的增長我們預計大概率也好於去年,因此在全年信用債供給量與去年基本相近的情況下,信用的配置壓力是比較大的。加上公募基金信用債目前倉位較低,“資產荒”的問題可能會比較凸顯。

四、 三季度或是利率下行較快的時期

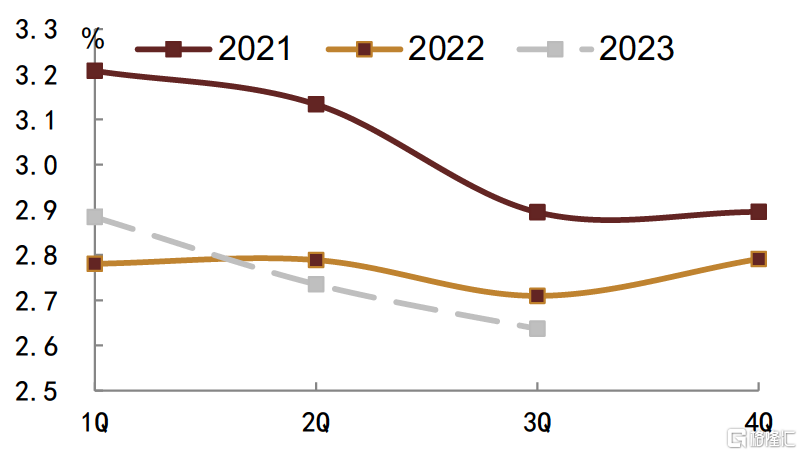

機構的行爲其實往往有一些季節性特徵。我們看到2021年以來,每年都是三季度利率下行速度最快(圖27),我們覺得今年可能也不例外。

圖表27:各季度10年國債收益率

資料來源:Wind,中金公司研究部

從機構行爲角度來解釋,就是每年年初市場都對經濟有向上預期,導致債券投資較爲保守,等到三季度,如果利率依然沒有上升甚至下降,債券投資者就會選擇加速配置,導致利率更快下行。

今年以來,這一特徵體現的仍然是比較明顯的:年初市場普遍對經濟回升、利率上升有較強的預期;到了二季度,很多機構又有很強的政策刺激導致利率上升的預期;因此一直在配置上比較保守,導致到了三季度,配置倉位還比較低。三季度以來,很多機構又在擔憂政府債券三季度的供給壓力比較大。直到上周降息給出更強的利率下行信號,很多機構才抓緊加倉,推動利率下行突破2.6%的阻力位。目前從機構配置空間來看,我們預計後續還會有一波利率下行、利差壓縮的機會——畢竟對於許多配置型機構而言,年內配置任務的完成越來越緊迫,前期的欠配和後期規模的上漲,推動投資經理大幅提升配置速度。

整體來看,我們從機構配置行爲來看,機構總體仍然是欠配的,我們認爲無需過度擔心債券供給的提升,反而“資產荒”的局面出現的可能性或更大。從更宏觀的層面來看,央行加碼“寬貨幣”的方向仍有望延續,貸款利率和存款利率仍在下行通道,因此我們認爲債券利率和貨幣市場利率也同樣是下行通道。而且,8-10月份貨幣政策或仍有望有進一步放松的措施。在這樣的情況下,三季度債券利率可能會出現加速創新低的局面,可能激發機構加久期的需求,10年國債收益率年內可能逼近2.4%,目前仍有一定的空間。從策略的角度來看,在這樣的情況下,久期策略和信用策略可能成爲了決定勝負的關鍵。

注:本文來自中金公司2023年8月19日已經發布的《從各類型投資者行爲看後續債市演進》,報告分析師:韋璐璐 S0080519080001,丁雅潔 S0080522070016,耿安琪 S0080523060003,陳健恆 S0080511030011,範陽陽 S0080521070009,東旭 S0080519040002,李雪 S0080519050002,張昕煜 S0080121120116,薛豐昀 S0080122090046,祁亦瑋 S0080122080199

標題:從各類型投資者行爲看後續債市演進

地址:https://www.iknowplus.com/post/24838.html