經濟環比磨底債市如何走?

一直以來,債市到底關注環比數據還是同比數據一直有分歧,下半年經濟基本面環比磨底,如何定量分析經濟的環比變化?環比數據如何影響債市?本文對此重點探究。

一、如何定量分析經濟的環比變化?

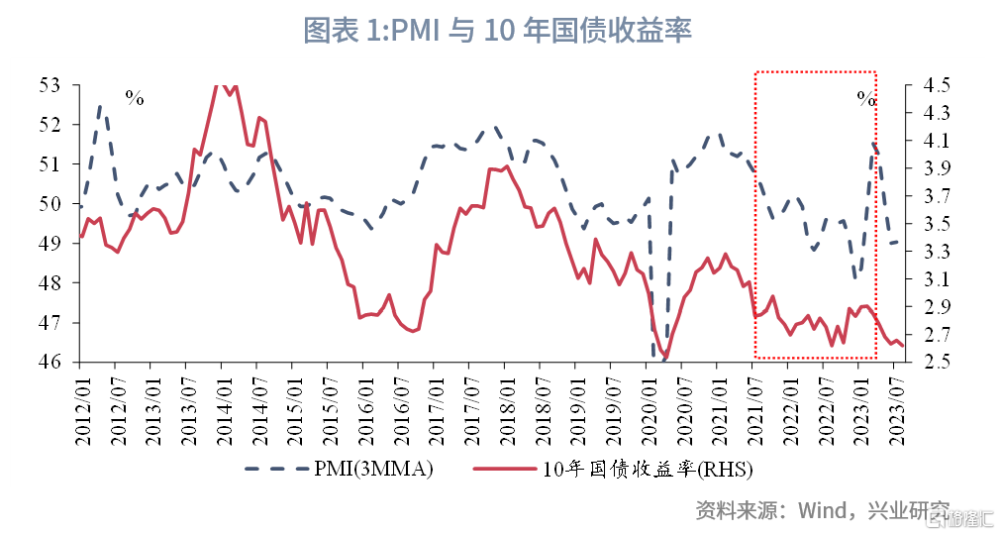

度量經濟環比變化最常用的指標是PMI,從大周期來看,PMI走勢與10年國債收益率走勢的相關性較強,但近年來,PMI走勢與10年國債收益率走勢常出現背離,2022年、2023年至今PMI與10年國債收益率的相關性分別爲-45%、20%,指標的同步性和領先性減弱。

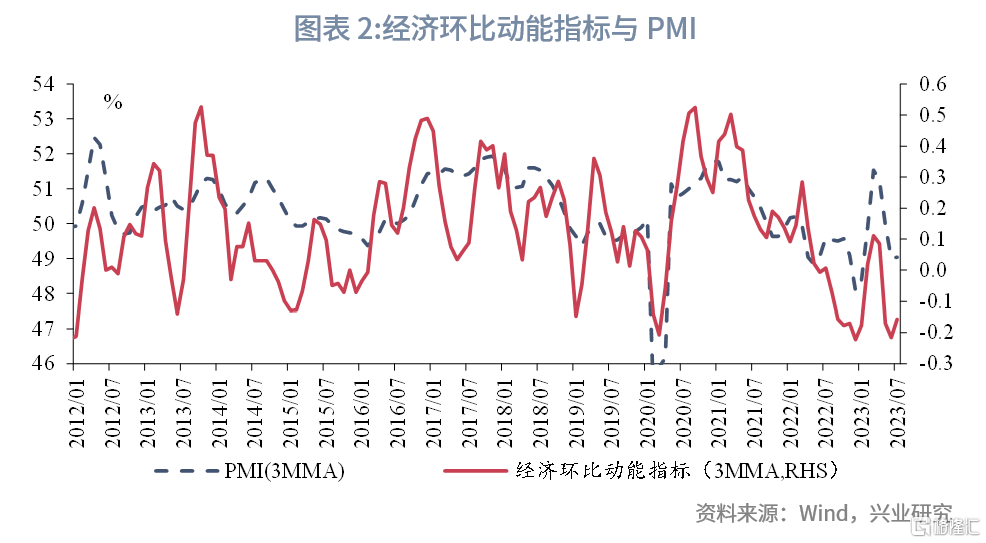

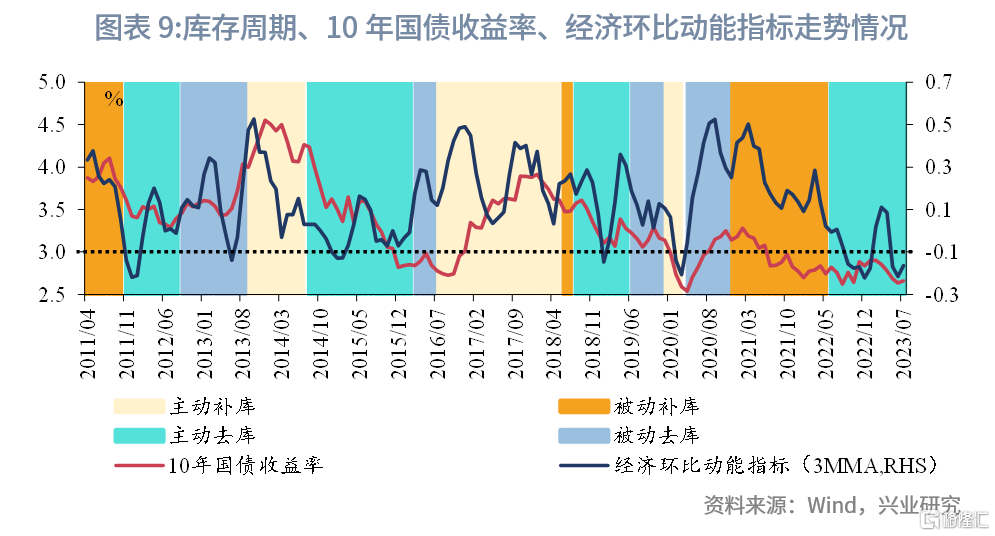

爲了更全面地衡量經濟環比的變動情況,我們嘗試構建“經濟環比動能指標”。具體的構建方式爲:第一,我們選擇反映經濟各方面的數據計算其環比變化情況,具體選擇的數據包含PMI、中國企業經營狀況指數等反映整體經濟的指標,商品房數據、各類工業品價格及开工率等房地產和工業類數據,社零、物流、乘用車銷量等消費類數據,出口、集裝箱運價等進出口數據,合計各類經濟指標數量爲51個;第二,對各數據的環比變動賦予方向性數值,若環比變動量爲正(對應經濟環比走強),則賦值爲1,若環比變動率爲負(對應經濟環比轉弱),則賦值爲-1;第三,將所有經濟數據環比變動的方向性數值加總取平均值,得到經濟環比動能指標,指標數值越大代表經濟環比動能越強,反之越弱,指標歷史區間爲-0.22-0.53。從結果來看,2012年以來,經濟環比動能指標走勢與PMI走勢趨勢大體一致,但波動性更強,對經濟環比趨勢的變化敏感度更高。

二、經濟的環比變化與債市的關系如何?

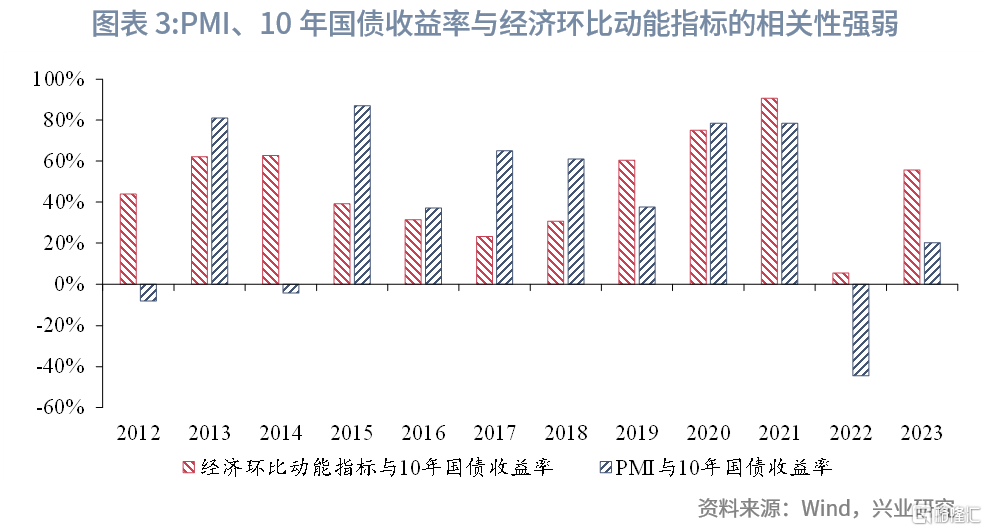

從經濟環比動能指標與債市的關系來看,當前該指標與債市走勢的相關性較強。我們比較各年度PMI、經濟環比動能指標與債市走勢相關性的強弱,2012年以來,經濟環比動能指標與債市走勢相關性強弱在各年有強弱變化,但年度相關性均爲正值,經濟環比動能指標在趨勢上與債市走勢均呈現正相關關系,而PMI與債市走勢在部分年份爲負相關關系,因此經濟環比動能指標與債市的相關性強於PMI。我們進一步發現, 2022年經濟環比動能指標與債市走勢相關性較弱,僅爲5%,而其余年份中,經濟環比動能指標與債市走勢相關性均高於30%。

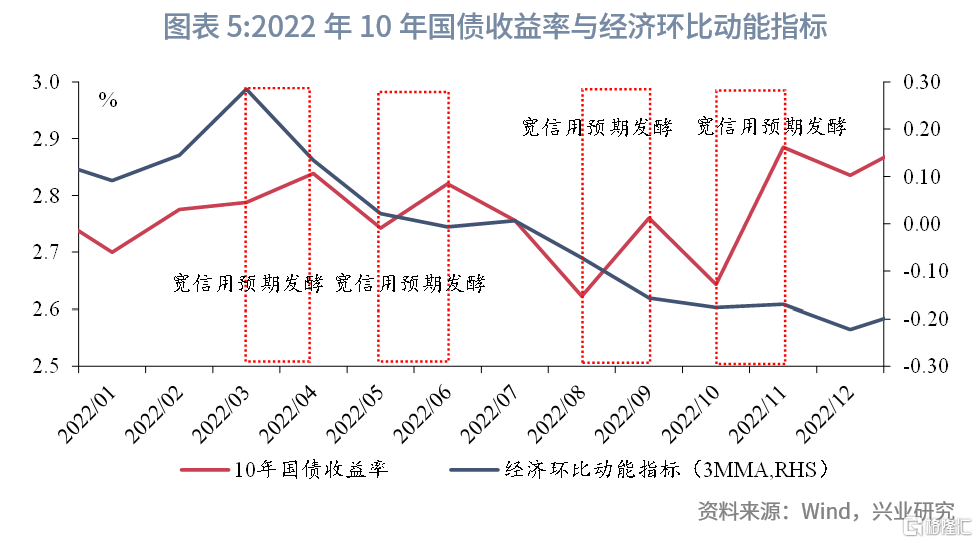

2022年經濟環比與債市相關性緣何走弱?

2022年經濟面臨三重壓力,基本面偏弱運行,寬信用數次發力,寬信用預期成爲在基本面走弱的背景下驅動債市利率波段上行的動力,但寬信用成效未被經濟數據持續驗證,債市收益率重歸定價弱現實。整體來看,2022年債市主要經歷了4輪在基本面較弱的背景下,由寬信用預期升溫驅動的收益率上行,從而使得債市利率走勢與弱現實形成錯位。具體來看:

2022年4月:2023年4月,經濟環比動能指標爲0.13,較3月下降幅度較大,結束了年初以來的上漲態勢。在4月央行、外匯局提出加強金融服務、加大支持實體經濟力度的23條政策舉措,且在此期間多地逐步放松房地產調控政策,市場對穩增長和寬信用的預期升溫,10年國債收益率自2.79%上升至2.84%。

2022年5月下旬-6月:2022年5月、6月,經濟環比動能指標由4月的0.13下行至5月的0.02、6月的-0.01,經濟環比下行。但2022年5月下旬,5年期LPR調降,國常會部署33項措施穩經濟,6月地方債發行提速,上海全面復工復產,市場寬信用預期升溫,10年期國債收益率自2.70%上行至2.82%。

2022年8月中旬-9月:2022年8月、9月,經濟環比動能指標由7月的0.01下行至8月的-0.07、9月的-0.16,經濟環比下行程度加深。但8月中旬起,中債增爲部分房企提供增信,LPR非對稱式下調,國常會將政策性金融工具擴容3000億額度;9月寬信用政策加碼,央行設立設備更新改造專項再貸款2000億元,與財政貼息配套支持部分領域設備更新改造,房地產調控政策繼續寬松,期間人民幣貶值壓力較大,資金面逐步收緊,10年國債收益率自底部的2.58%上行至2.76%。

2022年11月:2022年11月,經濟環比動能指標下行至-0.17,接近經濟環比變化的底部。而在11月,房地產政策“第二支箭”、“第三支箭”相繼落地,國務院發布優化疫情防控工作的二十條措施,地產和防疫政策優化,市場對經濟修復的預期升溫,債市下跌,贖回潮負反饋形成,10年國債收益率自2.64%快速攀升至2.89%。

整體來看,2022年經濟環比與10年國債收益率走勢相關性較弱主要是由於債市定價寬信用預期從而使得債市利率走勢與弱現實形成錯位,2022年寬信用政策效果不及市場預期,債市在寬信用預期脈衝後重回基本面定價。同時,值得注意的是,影響債市利率走勢的因素頗多,若是非基本面因素對利率形成擾動,則也會減弱經濟環比與10年國債收益率走勢的相關性,例如由2022年11月的贖回潮引發的債市收益率快速攀升。

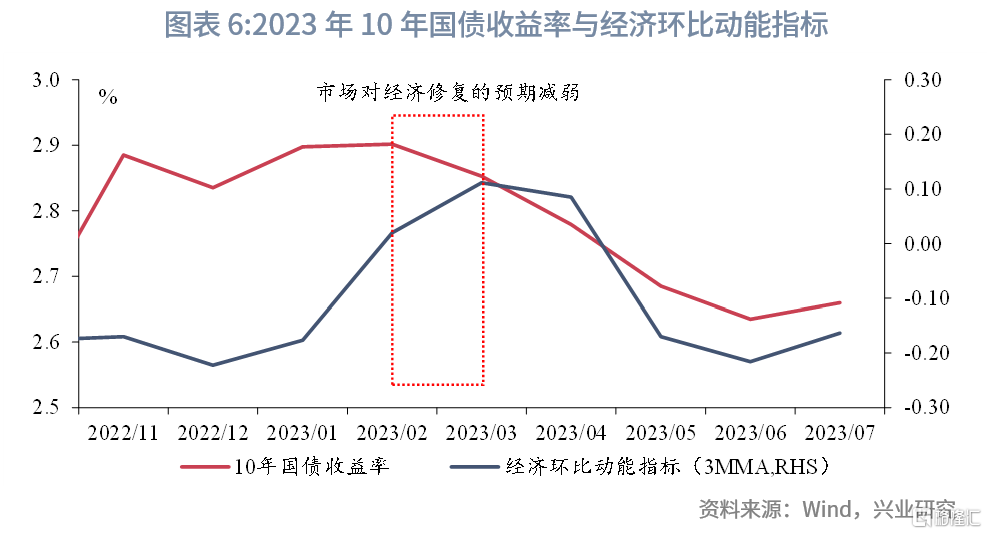

2023年經濟環比與債市關系如何?

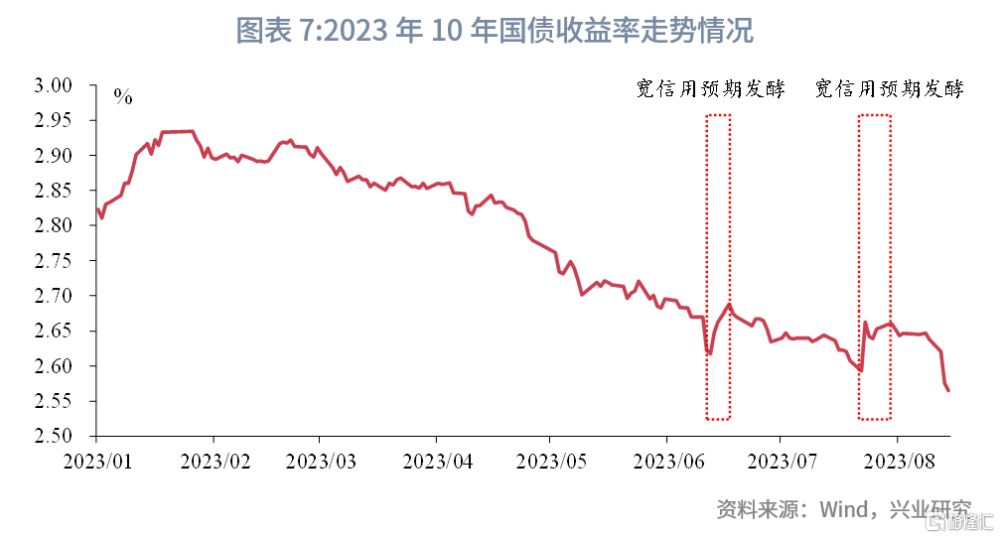

2023年債市走勢與2022年有一定相似之處,但當前基本面的“錨效應”較強。2023年1月至3月,債市預期轉變較快,其中,1月-2月,債市對疫後經濟復蘇的預期較強,經濟數據表現較好,經濟環比與債市利率共同上升,然而3月兩會 5%左右的經濟增速目標使得市場對政策強刺激預期落空,市場對經濟復蘇的持續性加深分歧,雖然經濟數據表現仍較強,但債市利率开始下行,與經濟環比動能指標產生背離。4月至今,基本面持續偏弱,寬信用預期在6月央行降息和7月政治局會議之後的短時間內有所發酵,但財政政策發力不及預期,債市快速回歸基本面定價,基本面對債市的“錨效應”較強。因此2023年至今,經濟環比動能指標與10年國債收益率的相關性較高,當前的相關性數值接近60%。

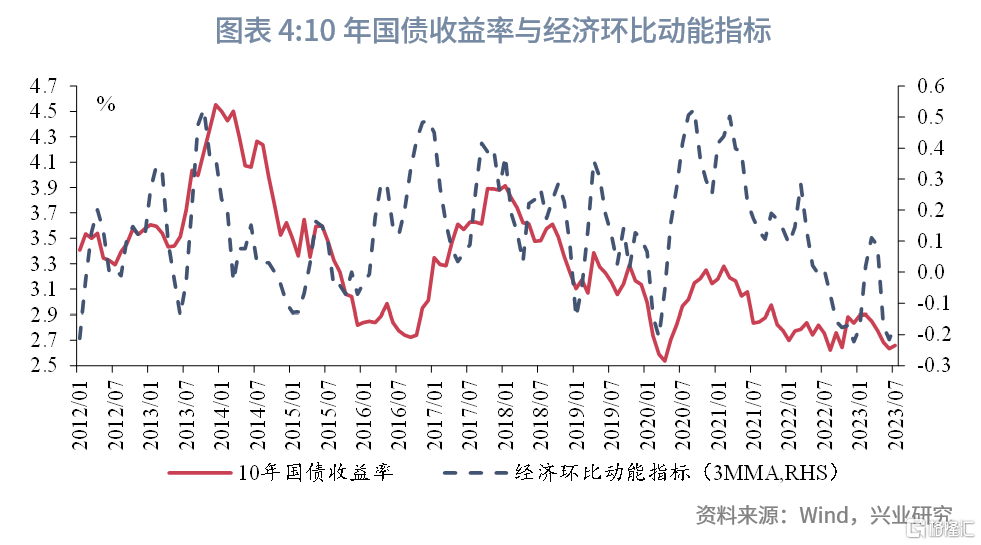

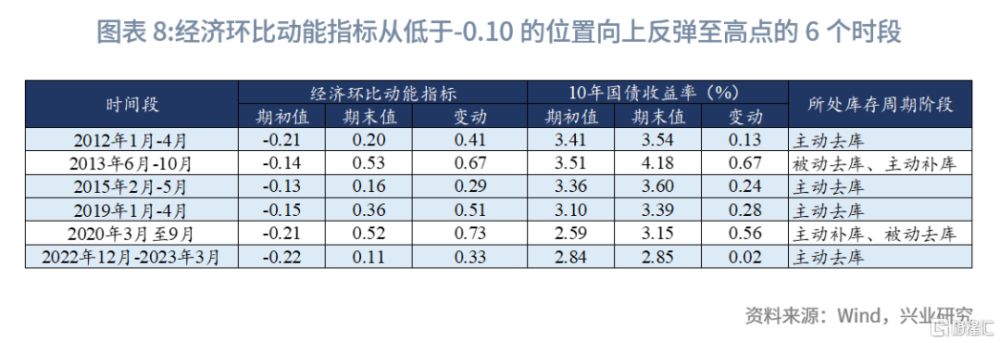

我們進一步觀察當前經濟環比情況,7月經濟環比動能指標爲-0.16(歷史區間爲-0.22-0.53),而6月的經濟環比動能指標爲-0.22,從歷史來看,經濟環比動能指標下探至-0.10之後往往會迎來向上反彈。我們觀察經濟環比動能指標從低於-0.10的位置向上反彈至高點的6個時段,從持續時間來看,在6個時段中,經濟環比觸底向上反彈的時長通常爲4-5個月左右,是一個連續的環比修復過程。從向上反彈幅度來看,經濟動能環比指標向上反彈幅度基本能決定10年期國債向上反彈的幅度,經濟動能環比指標向上反彈幅度最大的三個時段分別爲2020年3月-9月、2013年6月-10月、2019年1月-4月,向上反彈幅度分別爲0.73、0.67、0.51,10年國債收益率分別上行56bp、67bp、28bp,上行幅度也爲各時段中的最大值。從庫存周期來看,在2013年6月-10月、2020年3月-9月中,國內經濟處於被動去庫和主動補庫階段,此時經濟環比動能指標向上反彈幅度較大,10年國債收益率分別上行67bp、56bp;在其余四個時段中,國內經濟均處於主動去庫階段,經濟環比動能指標向上反彈幅度較小,10年國債收益率上行幅度在30bp以內。值得注意的是,在2022年12月-2023年3月,經濟環比動能指標向上反彈幅度爲0.33,而10年國債收益率僅上行2bp,這主要是由於在2022年11月,市場對經濟修復的預期和贖回潮已經將債市利率推升25bp左右,經濟環比修復對債市的增量利空有限。

當前已至經濟環比底部,債市利率走勢需關注經濟環比變化情況。基於前文所述,經濟環比動能指標爲再度跌破-0.10,但7月經濟環比動能指標較6月僅小幅回升,按照歷史經驗,經濟環比從底部修復通常會持續4-5個月左右,經濟環比動能指標的向上反彈力度普遍在0.30以上,但2023年以來財政政策發力不及預期,當前尚未有刺激力度較強的政策出台,經濟仍處於主動去庫階段,本次經濟環比從底部回升的持續時間和幅度仍有待觀察。而2023年至今,經濟環比動能指標與10年國債收益率的相關性較高,預計債市對經濟的環比變化敏感。

三、債市更關注經濟環比的哪個分項?

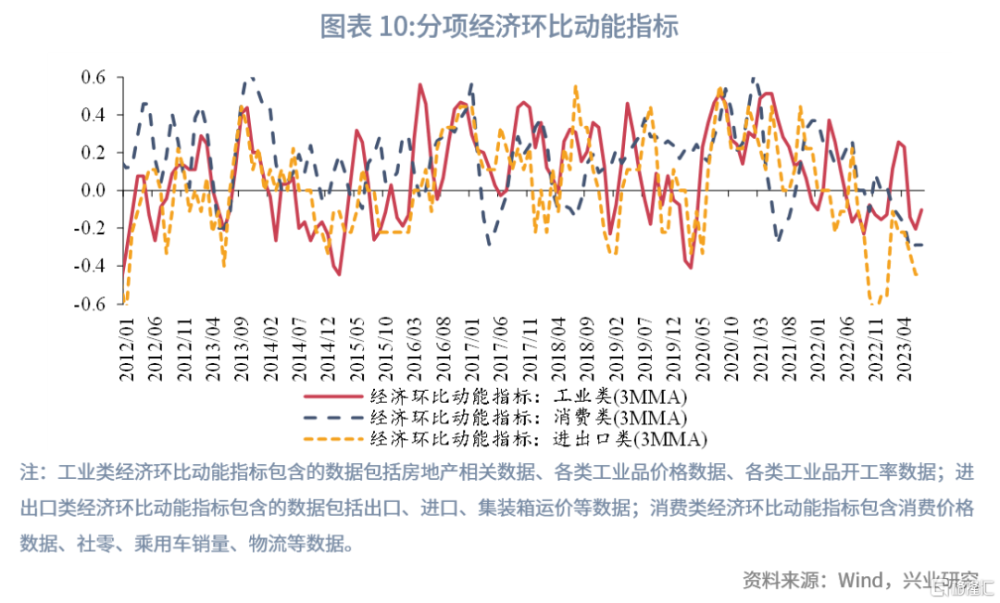

對於經濟環比動能,我們還可以具體分爲工業類、消費類、進出口類經濟環比動能指標。

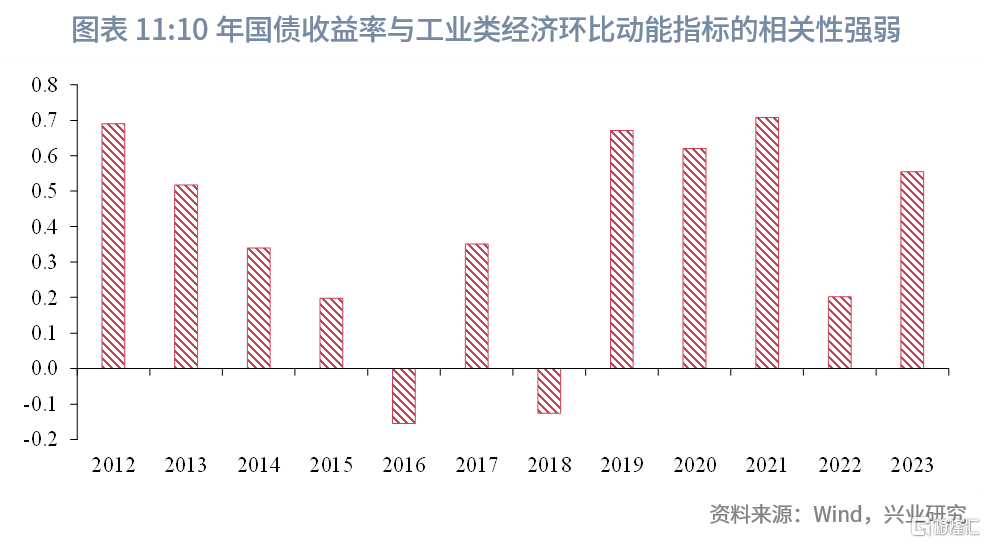

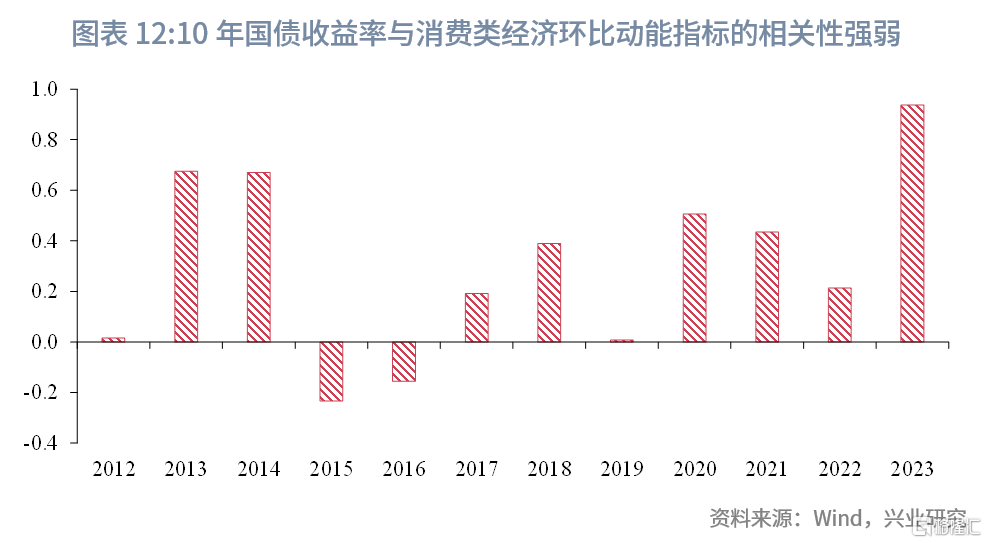

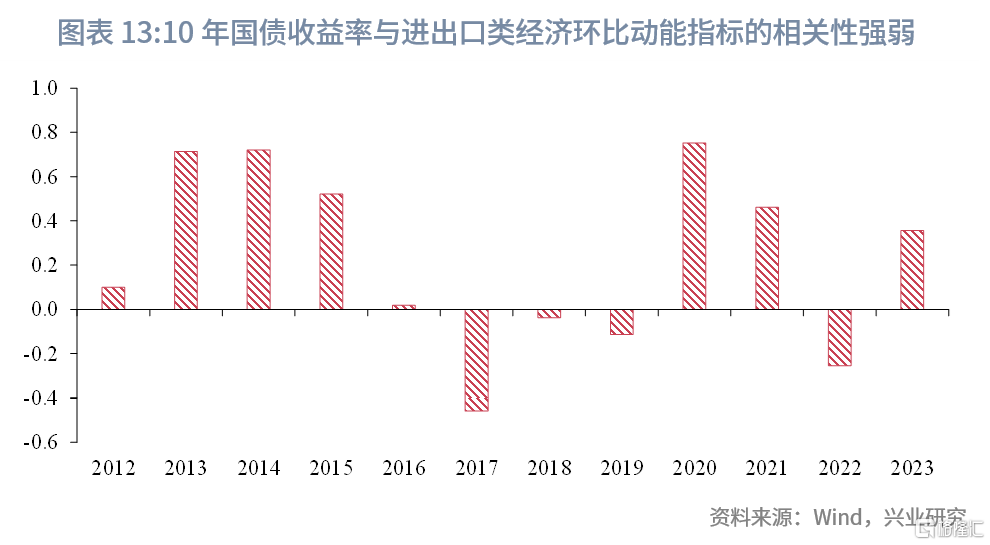

工業類和消費類經濟數據是當前債市主要的關注方向。從分項的經濟環比動能指標數據與債市利率的相關性來看,工業類、消費類經濟環比動能指標與債市利率的相關性較強,進出口類經濟環比動能指標與債市利率的相關性較弱,體現債市更關注內需的變化和影響。2023年至今,工業類、消費類、進出口類經濟環比動能指標與債市利率的相關性分別爲56%、94%、36%,工業類經濟環比動能指標與債市利率的相關性保持較高水平,消費類經濟環比動能指標與債市利率的相關性顯著擡升,這可能是由於2023年房地產銷售和投資持續低迷,而擴大消費是主要的政策方向和發力點,債券市場對消費的敏感度明顯擡升。在基本面“錨效應”較強的背景下,以體現內需爲主的工業類和消費類經濟數據是債市主要的關注方向。

注:本文來自興業研究發布的《【固定收益】經濟環比磨底債市如何走?——利率市場觀察》,報告分析師:郭再冉、顧懷宇、魯政委

標題:經濟環比磨底債市如何走?

地址:https://www.iknowplus.com/post/24839.html