低位均衡——2023年7月經濟增長數據點評

核心觀點

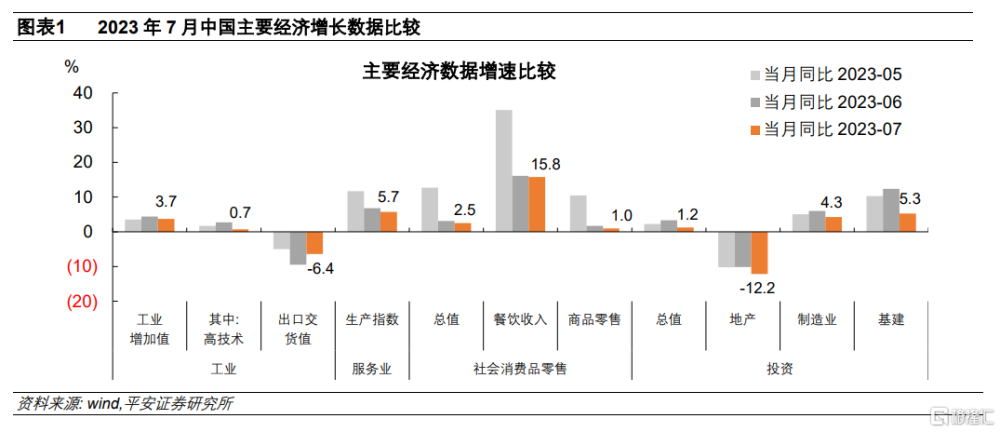

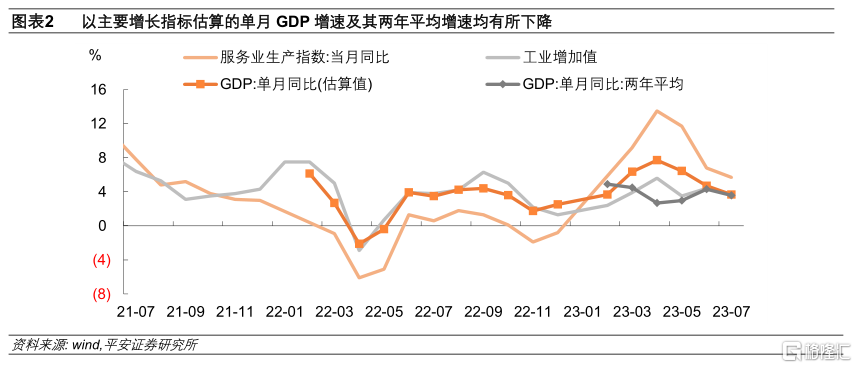

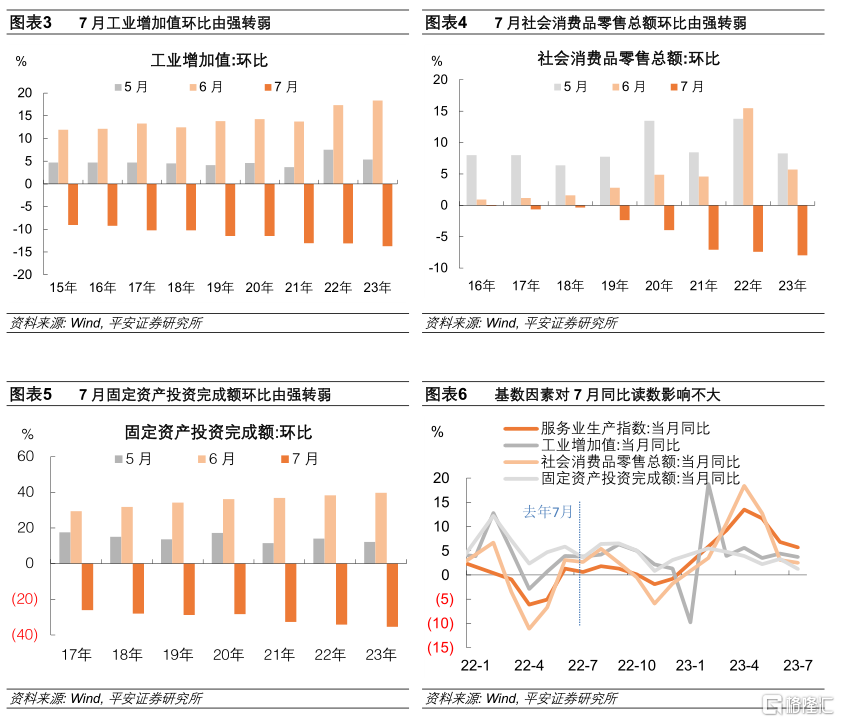

7月主要經濟增長數據的當月同比多較上月下降,有月度之間正常波動的成分。1)今年6、7月份工業增加值、固定資產投資兩項指標的環比增長情況與去年同期相似,均爲6月顯著強於往年同期,7月顯著弱於往年同期。2)基數因素對主要增長指標同比讀數的影響整體較小,7月經濟增長動能總體有所減弱。3)我們估算的單月GDP同比較6月約下降1個百分點,爲3.7%,兩年平均增速也從此前連續兩個月回升轉爲下降。

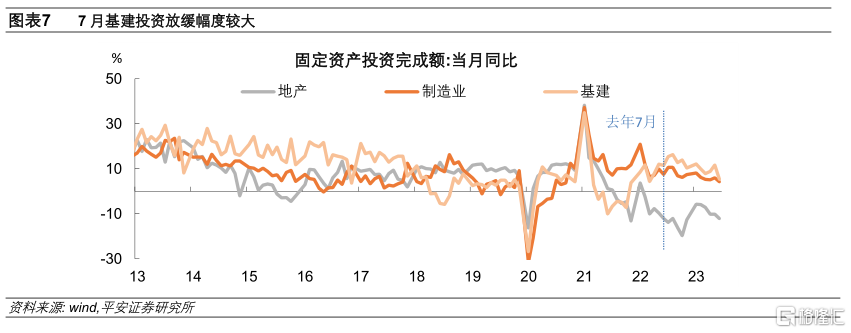

7月經濟增長放緩主要受到以下幾方面因素拖累:一是,台風、暴雨、高溫天氣對建築施工造成影響。7月基建投資當月同比從11.7%顯著下滑至5.3%;建築業PMI創下2012年以來次低,但業務活動預期指數有所上行,意味着其中存在暫時性擾動。8月以來,地方政府債券加速發行,基建新开項目陸續起量,對基建投資有望形成支持。不過,去年三季度基建投資“強托底”形成較高基數,後續仍有待財政政策加碼發力。

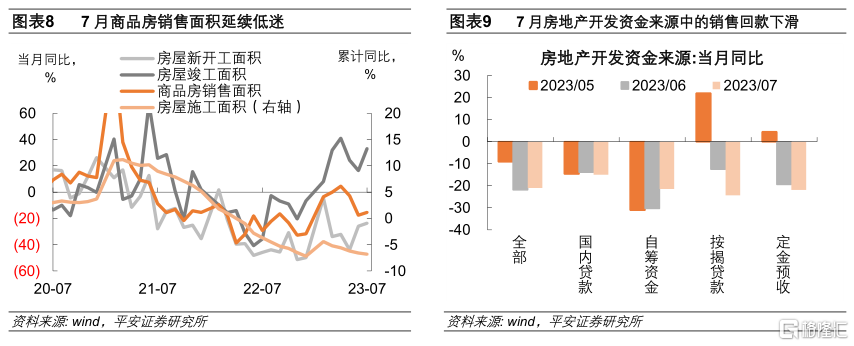

二是,房地產銷售持續低迷,房企回款受到約束,新开工項目不足。7月全國商品房銷售面積同比繼續收縮,使得房地產开發資金來源中的按揭貸款和定金預收款同比收縮幅度進一步擴大。在此情形下,民營房企信用風險露頭。當前,一线城市房地產政策調整、房貸利率切實下調、民營房企如何化險,對於扭轉市場預期頗爲關鍵。

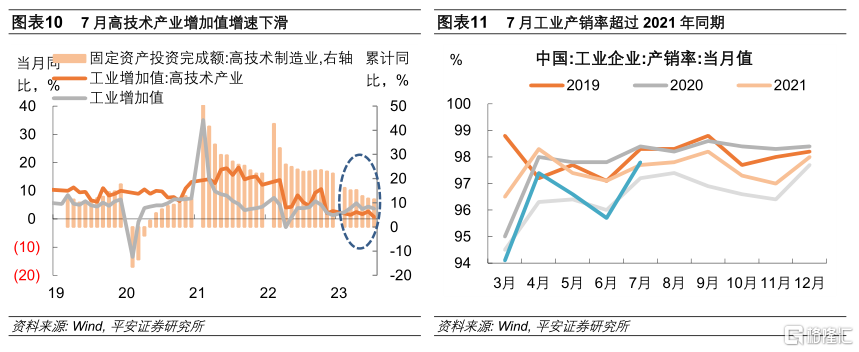

三是,外需放緩對制造業的收縮效應增強,中國經濟平穩復蘇更需依賴內需。高出口依賴度行業對今年1-6月制造業投資的貢獻達到70%。今年以來高出口依賴的下遊勞動密集型行業投資增速率先大幅下滑,5、6月份此前高景氣的高出口依賴度中遊行業投資增速也出現了減速跡象。此外,外圍科技封鎖形勢對高技術產業的衝擊也在持續顯化。7月高技術產業工業增加值同比降至0.7%,高技術產業固定資產投資增速亦持續放緩。

四是,工業去庫存進程仍拖累經濟增長,但拖累程度有望減弱。7月工業產銷率顯著回升,年內首度超過2021年同期,意味着工業減產對於供需格局的優化更加有效。7月南華工業品指數持續反彈,也表明相對於工業減產來說,需求端的韌性逐漸顯現。我們判斷,本輪制造業去庫存應已進入築底階段,但補庫存的开啓可能要到今年底到明年初之間,這對於後續工業增加值增速的企穩具有積極意義。

7月中國經濟的主要亮點在於出行旅遊娛樂消費的恢復。這在物價、零售、生產、就業等數據中得到交叉驗證。旅遊娛樂業的較快增長,可能與房地產銷售持續低迷,居民儲蓄形成新釋放渠道有一定關聯,後續仍有增長空間。但出行旅遊消費產業鏈較短、人均消費水平偏低,其對經濟的拉動效果相比於房地產頗爲有限。政策仍需在拉動消費與穩定房地產銷售方面尋求平衡,而降低存量房貸利率可能是二者的一個交匯點。

1、2023年7月,主要經濟增長數據的當月同比多較上月下降,有月度之間正常波動的成分。

國家統計局在答記者問中指出,“7月份部分主要指標增速有所放緩是月度之間的正常波動”。我們考察比較環比增速、並結合高頻數據表現後認可這一觀點。

1)今年6、7月份工業增加值、固定資產投資兩項指標的環比增長與去年同期相似,均爲6月顯著強於往年同期,7月顯著弱於往年同期,且今年呈現6月更強、7月更弱。固定資產投資中,基建和制造業投資都表現出同樣特徵。

2)從去年7月基數來看,服務業生產指數、工業增加值、固定資產投資和社會消費品零售總額四大指標,去年的當月同比增速均比6月有小幅放緩。今年7月仍均比6月有所放緩,意味着基數因素對同比讀數的整體影響較小,7月經濟增長動能總體有所減弱。

3)我們採用工業增加值、服務業生產指數及地產基建投資增速加權估算的單月GDP同比較6月約下降1個百分點,爲3.7%,兩年平均增速也從此前連續兩個月回升轉爲下降。

4)房地產投資環比持續弱於往年同期,對經濟增長的拖累不容小覷。

2、7月中國經濟增長放緩主要受到以下幾方面因素拖累:

一是,台風、暴雨、高溫天氣對建築施工造成影響。根據國家氣象局介紹,7月我國高溫日數(日最高氣溫≥35℃)5.4天,爲1961年以來歷史同期第3多;7月16日至8月1日,全國平均降水量爲72.1毫米,較常年同期偏多10%,爲近10年最多;華北、黃淮、江南等地降水較常年同期偏多5成至2倍。在此情況下,7月基建投資當月同比從11.7%顯著下滑至5.3%;建築業PMI創下2012年以來次低(僅高於2020年2月),但業務活動預期指數有所上行,意味着其中存在暫時性擾動。8月以來,財政部指導地方政府債券於9月前加速發行,基建新开項目陸續起量,對基建投資有望形成支持。不過,去年三季度基建投資“強托底”形成較高基數,後續基建投資要保持較高增速仍有待財政政策加碼發力。當然,高溫天氣對於水電燃氣和上遊燃料加工業的需求產生了顯著拉動。7月水電燃氣工業增加值在去年基數擡升基礎上保持了相對穩定,燃料加工業工業增加值同比大幅升至14.8%。

二是,房地產銷售持續低迷,房企回款受到約束,新开工項目不足。7月全國商品房銷售面積同比繼續收縮15.5%,使得房地產开發資金來源中的按揭貸款和定金預收款同比收縮幅度均進一步擴大。在此情形下,碧桂園、遠洋爲代表的民營房企信用風險擡頭,使得居民購房意愿、房企投資信心均可能進一步承壓。7月中央政治局會議對房地產表態積極,部分城市率先放松房地產限購、降低首付比例等,央行也表示將指導銀行降低存量房貸利率。當前,一线城市房地產政策調整、房貸利率切實下調、民營房企如何化險,對於扭轉市場預期頗爲關鍵。

房地產和基建投資在工業原材料的終端需求中佔有較高比例。2022年以來,由於房地產投資的下滑、且基建投資對衝力度有限,原材料行業成爲工業企業利潤增速最大的拖累項(詳見《產能周期下的嬗變》)。工業原材料行業的固定資產投資也率先減速,盡管今年二季度以來出現低位企穩勢頭,但對於經濟復蘇的支持是不夠的。

三是,外需放緩對制造業的收縮效應增強,中國經濟平穩復蘇需更加依賴內需。7月中國美元計價的出口同比進一步降至-14.5%,爲2010年以來單月最低(除2月以外),海外發達經濟體制造業景氣下滑是外需收縮的主要原因。而高出口依賴度行業對2020-2021年、2022年、今年1-6月我國制造業投資的貢獻分別達到61%、65%、70%。今年以來高出口依賴的下遊勞動密集型行業投資增速率先大幅下滑,5、6月份此前高景氣的高出口依賴度中遊行業投資增速也出現了減速跡象,這對於制造業投資的穩定增長構成威脅(詳見《七問上半年中國經濟》)。外圍科技封鎖形勢收緊,對我國高技術產業的衝擊也在持續顯化。今年以來,高技術制造業生產增速开始低於整體,7月高技術產業工業增加值增速降至0.7%,高技術產業固定資產投資增速亦持續放緩。

四是,工業去庫存進程仍拖累經濟增長,但拖累程度有望減弱。7月工業產銷率顯著回升,年內首度超過2021年同期,意味着工業減產對於供需格局的優化更加有效。這一點從7月制造業PMI中新訂單指數回升、生產指數下降,且原材料和產成品庫存指數在收縮區間有所回升中,也得到體現。7月南華工業品指數持續反彈,也表明相對於工業減產來說,需求端的韌性逐漸顯現。我們判斷,本輪制造業去庫存應已進入築底階段,但補庫存的开啓可能要到今年底到明年初之間,這對於後續工業增加值增速的企穩具有積極意義。

3、7月中國經濟增長的主要亮點在於出行旅遊娛樂消費的恢復。

這在以下數據中得到交叉驗證:

1)7月暑期旅遊出行熱度較高,飛機票、賓館住宿、旅遊等價格分別同比上漲11.9%、13.2%、13.1%,成爲拉動核心CPI回升的重要因素。

2)國家統計局新發布的“服務零售額”7月累計同比增長20.3%,遠高於社會消費品零售總額的7.3%,暑期旅遊出行帶動的交通、住宿、餐飲等服務零售額是其主要帶動因素。

3)在統計局介紹的分行業的服務業生產指數中,住宿和餐飲業,信息傳輸、軟件和信息技術服務業,金融業,交通運輸、倉儲和郵政業生產指數仍爲主要拉動,7月同比分別增長20.0%、11.2%、7.6%、7.3%。

4)從高頻數據來看,7月航空客運班次繼續增加、大城市地鐵客運流量提升、鐵路客運量大增、百度遷徙指數上行、電影票房創歷史同期新高,也均表明线下消費活躍度較高(詳見《中國經濟高頻觀察》)。

5)7月城鎮調查失業率上行0.1個百分點至5.3%,而外來農業戶籍人口失業率進一步下降0.1個百分點至4.8%,成爲整體就業中的亮點。國家統計局在此處也特別提到了住宿餐飲業、交通運輸業、旅遊業等就業帶動增強的因素。

我們認爲,後續以旅遊娛樂爲代表的服務消費仍有增長空間。從全國城鎮居民人均消費支出結構來看,今年上半年相比於疫情前的2019年同期,居民用於食品煙酒、醫療保健和居住的比例仍然高於疫情前,而用於衣着、教育文化娛樂、交通通信的比例仍比疫情前偏低(詳見《七問上半年中國經濟》)。旅遊娛樂業的較快增長,可能與房地產銷售持續低迷,居民儲蓄形成新釋放渠道有一定關聯。但需注意的是,出行旅遊消費的產業鏈較短、人均消費水平偏低,其對經濟的拉動效果相比於房地產頗爲有限。政策仍然需要在拉動消費與穩定房地產銷售方面尋求平衡,而降低存量房貸利率可能是二者的一個交匯點。

風險提示:穩增長政策落地效果不及預期,海外經濟衰退程度超預期,經濟轉型中的結構變化可能放大數據估算誤差等

注:本文來自平安證券於2023年8月16日發布的《低位均衡——2023年7月經濟增長數據點評》;報告分析師:鐘正生、張 璐、常藝馨

標題:低位均衡——2023年7月經濟增長數據點評

地址:https://www.iknowplus.com/post/23712.html