鼎佳精密深主板IPO,擬募資4億元,依賴前五大客戶

此前,蘇州鼎佳精密科技股份有限公司(以下簡稱“鼎佳精密”)披露了首次公开發行股票並在主板上市招股說明書(申報稿),擬登陸深主板,保薦人爲平安證券。

鼎佳精密主要從事消費電子功能性產品及防護性產品的設計、研發、生產與銷售。 旗下產品可應用於筆記本電腦、平板電腦、智能手機、一體電腦、服務器、顯示器、AR/VR、智能遊戲機等消費電子產品和新能源汽車動力電池。

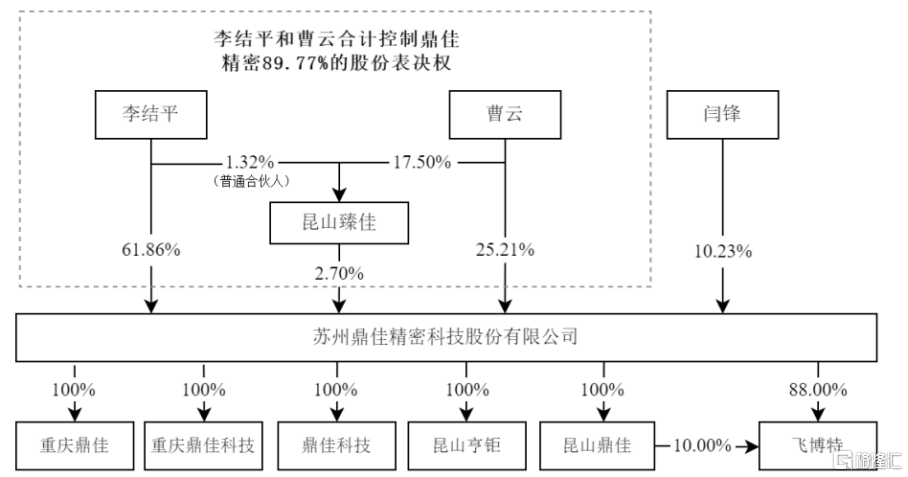

截至招股說明書籤署日,公司的控股股東爲李結平,實際控制人爲李結平和曹雲,李結平、曹雲兩人系夫妻關系。李結平直接持有公司61.86%的股份,曹雲直接持有公司 25.21%的股份。此外,李結平擔任昆山臻佳的執行事務合夥人,通過昆山臻佳控制公司2.70%的股份表決權。因此,李結平和曹雲直接和間接合計控制鼎佳精密89.77%的股份表決權。

股權結構圖,圖片來源:招股書

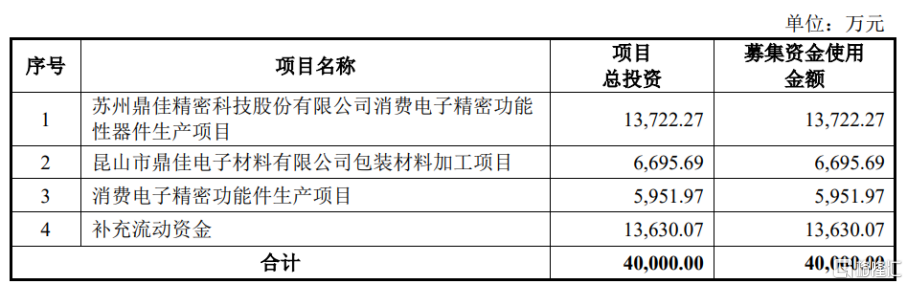

本次IPO擬募資4億元,主要用於蘇州鼎佳精密科技股份有限公司消費電子精密功能性器件生產項目、昆山市鼎佳電子材料有限公司包裝材料加工項目、消費電子精密功能件生產項目等。

募資使用情況,圖片來源:招股書

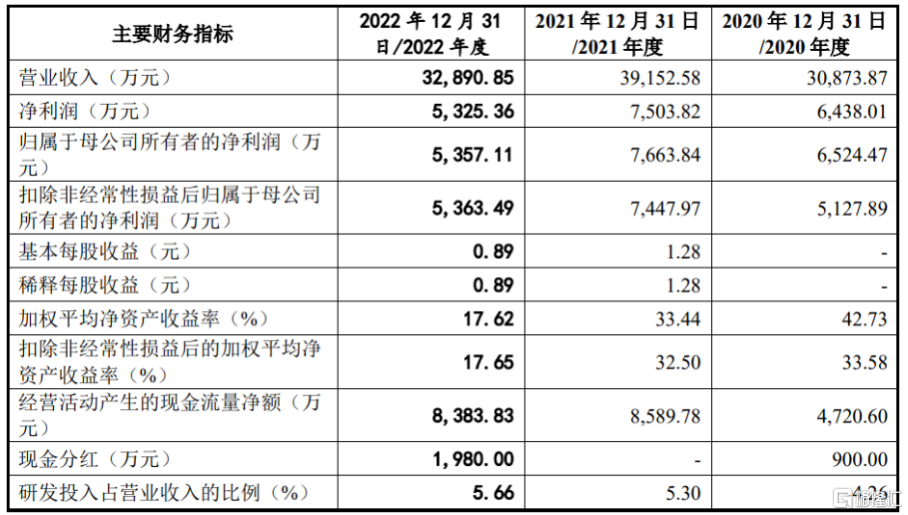

2020 年至 2022 年,鼎佳精密實現營業收入分別爲3.09億元、3.92億元、3.29億元,淨利潤分別爲6438.01萬元、7503.82萬元、5325.36萬元。

基本面情況,圖片來源:招股書

2020年度、2021年度和2022年度,公司主營業務毛利率出現逐年下滑的趨勢。

公司主營業務產品的毛利率情況,圖片來源:招股書

鼎佳精密的產品主要應用於筆記本電腦等消費電子產品領域中,公司直接客戶包括仁寶電腦、巨騰國際、神基股份、立訊精密、和碩科技、華勤技術、可成科技、台達電子等制造服務商和組件生產商,產品最終應用於戴爾、惠普、聯想、華碩、索尼、技嘉、宏基等知名消費電子品牌產品。

按同一集團控制下的客戶合並計算,2020 年度、2021 年度和2022年度,公司前五大客戶的合計銷售收入佔營業收入的比重分別爲 62.32%、51.49%、47.46%,客戶集中度較高。

與此同時,2020年末、2021年末和2022年末,公司應收账款账面余額分別爲1.78億元、2.17億元、1.48億元,佔當期營業收入的比例分別爲57.61%、55.44%、44.86%,佔比較高。

報告期內,公司外銷收入佔主營業務收入的比例分別爲 45.98%、46.64%、44.63%,佔比相對較高,外銷結算貨幣爲美元,美元兌人民幣匯率波動或將對其外銷收入和經營業績帶來一定程度的影響。

標題:鼎佳精密深主板IPO,擬募資4億元,依賴前五大客戶

地址:https://www.iknowplus.com/post/22393.html