還能用票據利率預測信貸么?

導讀

票據新規引發的供給衝擊影響票據定價,同時削弱票據利率預測信貸投放情況的效果。

要點

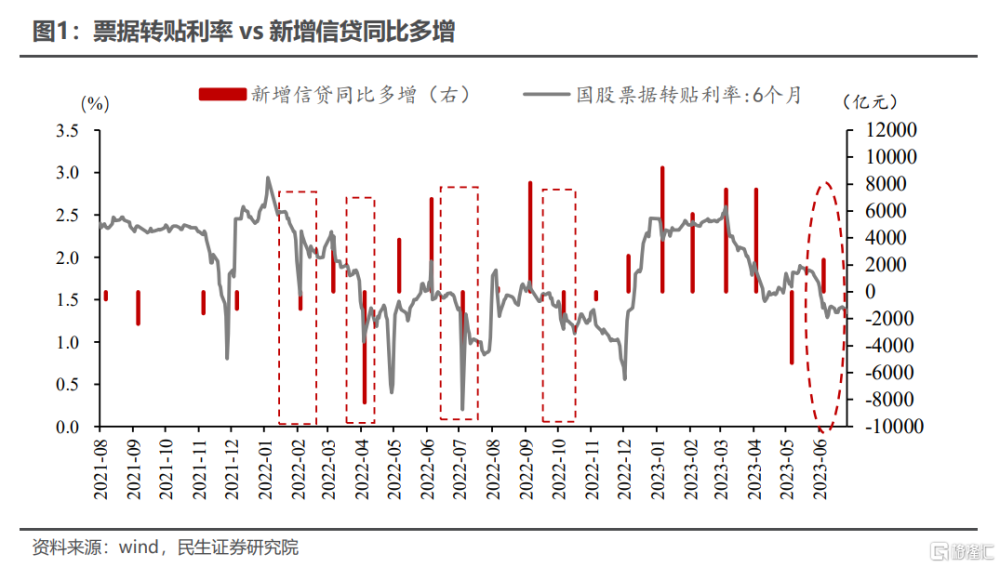

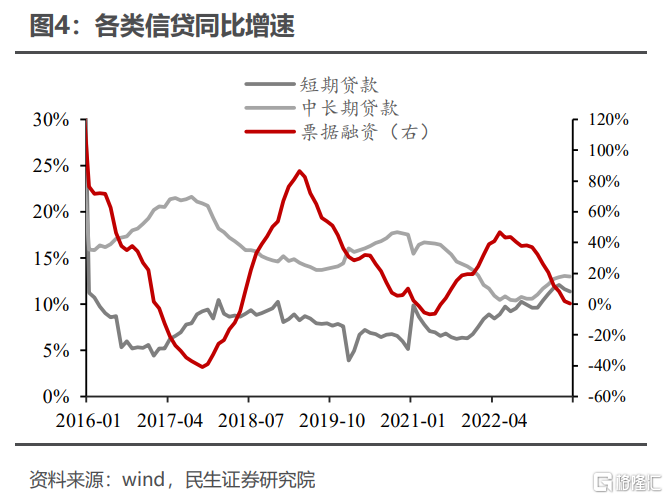

票據利率是高頻數據,市場慣用票據利率來高頻觀測信貸投放情況。今年6月票據利率一路下行,然而6月信貸反而超季節性多增。

今年票據利率和信貸投放的反常相關性,頗令市場困惑:爲什么近期票據利率對信貸的指引作用失效,未來是否仍可用票據利率預測信貸投放情況?

票據之所以能夠較好預測信貸,關鍵原因在於票據利率能夠反應信貸供需。

票據兼具金融和信貸雙重屬性。票據是金融資產,票據定價基礎是金融同業市場利率。票據一旦貼現,則在商業銀行表內形成“票據融資”,同時被納入信貸統計內,佔用銀行信貸額度,因而票據另一面也能有效反應信貸。

票據利率對信貸有前瞻性指引,建立在“以票充貸”的邏輯上。當實體融資需求不足,銀行難以滿足貸款考核要求時,期限較短、交易便捷的票據常被用於充貸,資金追逐票據來補充致使票據利率下行;當實體融資需求旺盛時,銀行又可賣出票據爲放貸騰挪空間,導致票據利率上行。

受票據新規影響,今年票據市場面臨供給收縮。

與往年不同的是,票據新規施行,今年票據市場面臨供給衝擊。

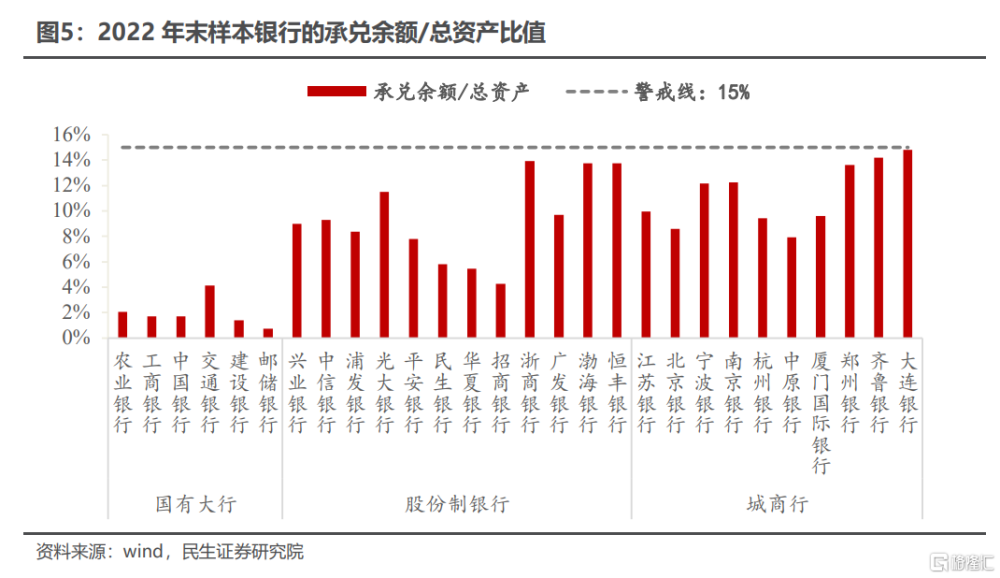

票據新規規定,銀行承兌匯票和財務公司承兌匯票的最高承兌余額不得超過該承兌人總資產的15%。根據上市銀行2022年末披露數據,股份制銀行和城商行的承兌余額/總資產比值較高,部分股份行和城商行已經接近了15%預警线。

票據承兌中股份行和城商行最爲活躍,受新規限制,無法進一步擴張其承兌的票據規模,當前票據承兌存量規模持續收縮,即票據總供給量收縮。

票據最長期限縮短至6個月,年中票據供給收縮加速。

每年1月往往是开票大月。之前票據最長期限爲12個月,理論上這些票據大部分都要到明年1月才到期。

票據新規之後,票據最長期限由1年縮短爲6個月,故而今年7月前後迎來票據到期高峰。

若承兌發生額(新增票據供給)沒有快速提升情況下,票據到期量增加,勢必帶來票據市場總供給收縮進一步加劇。

6月利率下行反映供給收縮,而不是需求擴張。

一方面,票據新增供給不足。6月票據承兌發生額環比下降,而6月貼現發生額票環比不變,貼現承兌比進一步走高,供需格局緊張。

另一方面,票據存量規模收縮。票據到期規模增加,票據承兌余額速下滑,存量票據供給銀行面臨票據供給不足的情況。

所以6月的票據利率下行,或由票據新規引發的供給收縮造成,而非需求擴張。

年內票據利率對信貸的預測效果可能持續不佳。

當前票據供給擾動何時結束?我們認爲有兩個觀察信號:

信號一,銀行票據承兌空間打开,主要是股份制銀行和城商行。

信號二,票據期限縮短影響結束,票據到期規模回歸平穩。

考慮到票據新規對票據存量規模的影響或在年內持續,今年票據利率對信貸的預測效果可能持續偏弱。

正文

一、近期票據利率預測信貸,效果失靈

近年來,票據轉貼利率一直對信貸投放情況有較好的前瞻指引效果,通過觀察當月最後幾個交易日,票據利率的波動,可以對本月信貸投放情況有一個預估。

當票據轉貼利率月末最後若幹交易日大幅下降,預示當月信貸投放不佳。

我們可以回顧幾個典型的例子:

2022年4月票據利率下行,准確預示當月信貸投放偏弱。2022年4月,6M國股行票據轉貼利率月初爲2.04%,自4月21日,轉貼利率开始快速下行,4月最後一個交易日,已經跌至1.1%附近。當月信貸同比大幅少增8246億元,明顯低於往年季節性。

2022年7月票據利率快速下行,同樣准確預測當月信貸投放偏弱。6M國股行票據轉貼利率月初爲1.50%,自7月26日,轉貼利率开始快速下行,7月最後一個交易日跌至0.2%附近,當月信貸同比大幅少增4010億元。

當票據利率在最後若幹交易日明顯上行,預示當月信貸投放情況往往較好。

例如,2022年12月,6個月的國股行票據轉貼利率月初爲1.18%,並且持續下行,在12月倒數第三個交易日,一度下行至0.56%,但最後兩個交易日,大幅回升至1.25%,比月初水平還要高,而當月信貸也錄得同比多增2700億元。

今年6月,票據預示信貸規律打破:票據利率持續下行,但信貸數據好於預期。

6月最後一周,6M國股行票據轉貼利率由1.79%下降至1.45%。但6月信貸投放情況較好,同比去年多增2400億元,似乎票據利率對信貸投放的前瞻指引失效。

二、票據利率預測背後:票據利率反映信貸需求

不同於其他類型資產,票據具有資金和信貸雙重屬性。票據利率一方面反映資金緊缺程度,及金融同業市場的供需狀況;另一方面還反映銀行信貸投放情況,即信貸市場的供需狀況。

2.1 票據的微觀運行邏輯

根據票據法,廣義的票據包括本票、支票和匯票。

匯票是出票人籤發的,委托付款人在見票時或者在指定日期無條件支付確定的金額給收款人或者持票人的票據。

按照籤發人是銀行還是非銀行,匯票又劃分爲銀行匯票與商業匯票。商業匯票即爲我們狹義所理解的票據,對於商業匯票而言,如果承兌方是存款類金融機構,則爲銀行承兌匯票,如果承兌方爲企業,則爲商業承兌匯票,當前我國票據市場以商業匯票爲主,其中銀行承兌匯票佔比較高。

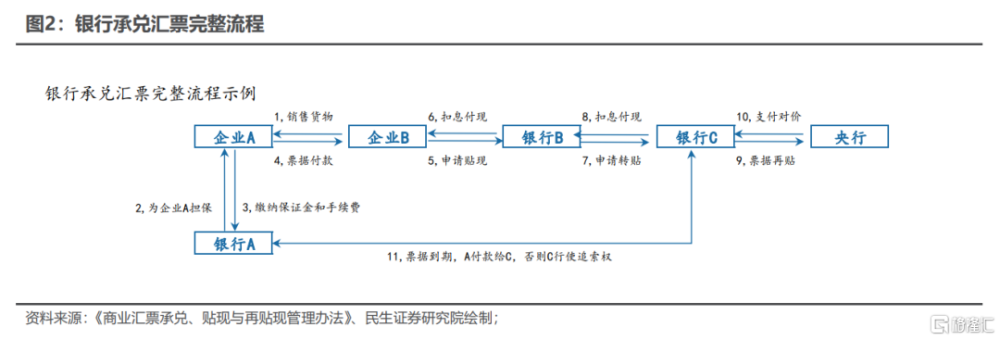

票據的完整的生命周期爲:出票、背書轉讓、承兌、貼現、轉貼現和再貼現等。

(1)出票。指出票人籤發票據並將其交付給收款人的票據行爲,匯票的出票人必須與付款人具有真實的委托付款關系,並且具有支付匯票金額的可靠資金來源,出票人不得籤發無對價的匯票用於騙取銀行或其他票據當事人資金。出票人需要在承兌行按不同信用等級繳納保證金。

(2)背書。匯票得持票人可以將匯票權利轉讓給他人或將一定得匯票權利授予他人行使。

(3)承兌。指匯票付款人承諾在匯票到期日支付匯票金額的票據行爲;

(4)貼現。指持票人將未到期的票據按一定利率轉讓給金融機構的行爲,是金融機構向企業融出資金的一種行爲。

(5)轉貼現。指金融機構將手中的未到期票據,再向其他銀行或貼現機構進行貼現的票據轉讓行爲,是金融機構之間資金融通的一種方式。

(6)再貼現。中央銀行通過买進銀行業金融機構持有的已貼現但尚未到期的商業票據,向金融機構提供融資支持的行爲,再貼現是央行的一種貨幣政策工具,其利率由央行制定、調整並體現貨幣政策取向。

其中,票據的一級市場發行和到期可類比於債券發行和到期;二級市場交易(轉貼、直貼、再貼)可類比於債券市場二級交易。

2.2 票據定價的金融和信貸兩重屬性

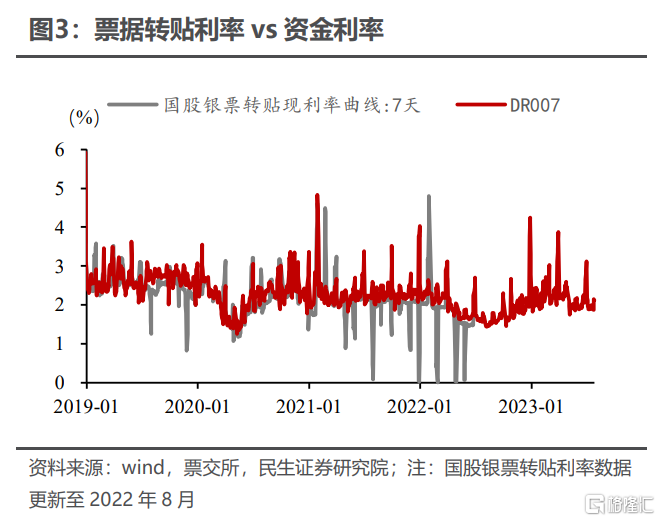

2013年之後,票據貼現和轉貼利率的定價基礎是金融同業市場利率。

2013年之前,1997年頒布的《商業匯票承兌、貼現與再貼現管理暫行辦法》中描述票據利率形成機制:貼現利率是在再貼現利率基礎上加百分點,加點幅度由中國人民銀行確定。轉貼現利率由交易雙方自主商定。

2013年央行推進市場化改革,取消票據貼現利率管制,貼現和轉貼現利率均由金融機構自主確定。

現實中銀行票據利率往往與銀行間同業拆解利率掛鉤,部分銀行直接將銀行間質押7天回購(DR007)作爲票據業務核算的內部資金轉移價格(FTP),所以票據利率與同業市場資金面走勢高度相關。

票據利率對信貸具備前瞻指引作用,原因在於“以票充貸”的銀行實操。

未貼現的銀行承兌匯票,屬於銀行表外業務。

一旦票據貼現,商業銀行表內形成“票據融資”,同時被納入信貸統計範疇,佔用銀行信貸額度。

實體融資需求不足、銀行難以滿足貸款考核要求時,期限較短、交易便捷的票據常被用於充貸,資金追逐票據致使票據利率下行。當實體融資需求旺盛時,銀行又可賣出票據爲放貸騰挪空間。

銀行衝貸行爲,會影響票據供需,進而影響票據利率。

三、票據新規影響票據供給,引降6月票據利率

與以往不同,今年上半年,票據市場並不是需求端主導,而是票據政策帶來的供給衝擊。

2023年1月1日开始施行的《商業匯票承兌、貼現與再貼現管理辦法》(以下簡稱“票據新規“),爲票據市場帶來供給層面的邊際變化。

3.1 承兌余額受到約束

票據新規規定:銀行承兌匯票和財務公司承兌匯票,最高承兌余額不得超過該承兌人總資產的15%。

根據上市銀行2022年末披露數據,2022年末國有大行、股份制銀行、承兌規模前十的城商行,銀行承兌匯票相比銀行總資產的均值,分別爲1.96%、9.39%、11.25%。

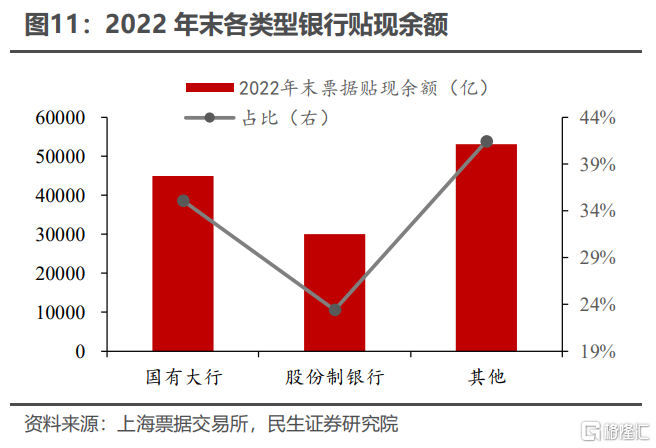

相比國有大行,股份制銀行和城商行的承兌余額/總資產比值較高,部分股份行和城商行已經接近了15%預警线。

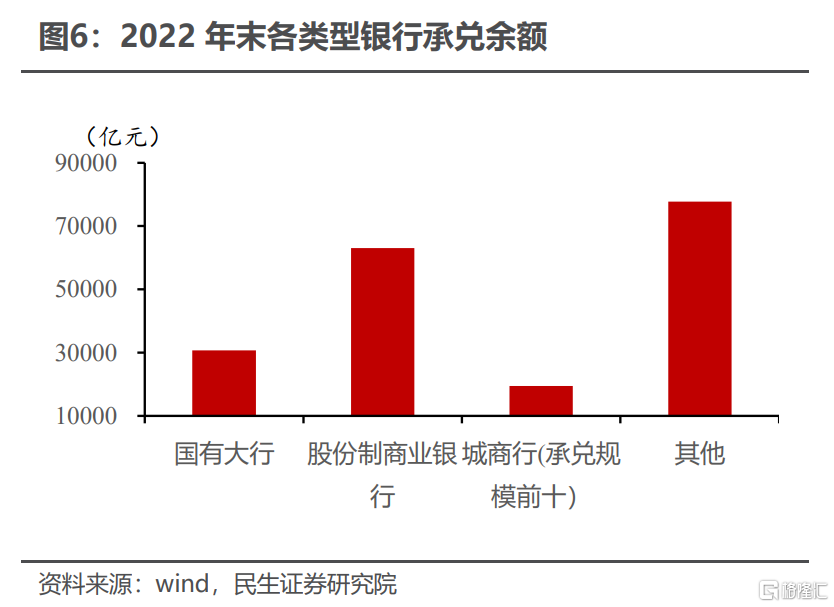

當前股份制銀行是票據承兌主力。2022年末12家股份制銀行的承兌余額爲6.3萬億,佔全市場承兌余額的33%,國有大行佔比16%,承兌規模前十的城商行佔比10%。

受票據新規影響,股份制銀行和城商行票據承兌規模的擴張能力受限制。

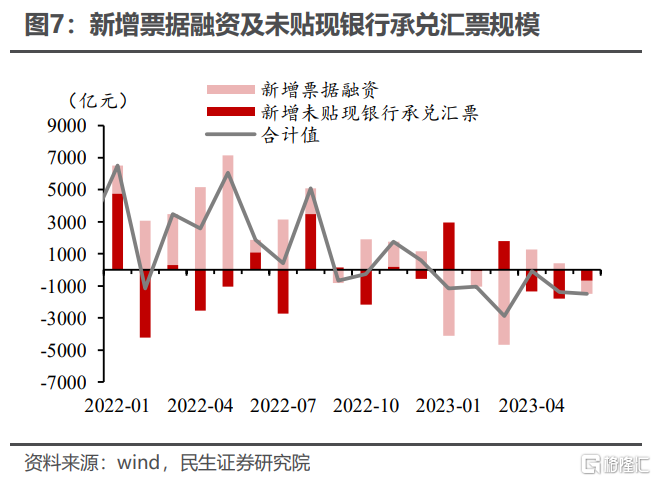

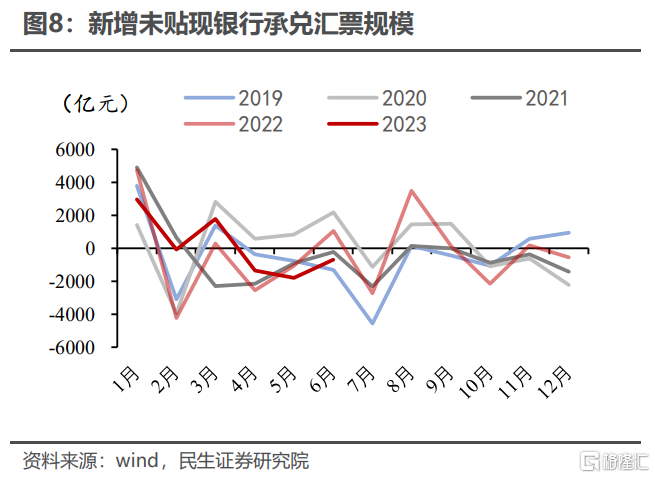

今年4月以來,新增未貼現商業承兌匯票一直處於負增狀態,一級市場票據承兌規模下降,壓縮貼現和轉貼現的票源規模。

3.2 票據期限被壓縮,年中票據到期量增加

票據新規規定,商業匯票最長期限由1年調整至6個月,導致今年7月附近票據規模存量規模面臨快速下滑。

受春節前旺盛結算需求的影響,一般來說,1月往往是开票大月,按照之前票據最長期限爲12個月,理論上這些票據大部分都要到明年1月才到期。

但新規之後,票據最長期限由1年縮短爲6個月,但照此推算,7月前後或迎票據到期高峰。若承兌發生額(新增票據供給)沒有快速提升的情況下,票據到期量增多勢必帶來票據市場總供給減少

3.3 票據新規之後,今年票據供需狀況發生新變化

今年以來,供給端的衝擊導致票據市場供需格局明顯轉緊,影響票據定價,而在6月票據增量和存量兩個維度均受到衝擊。

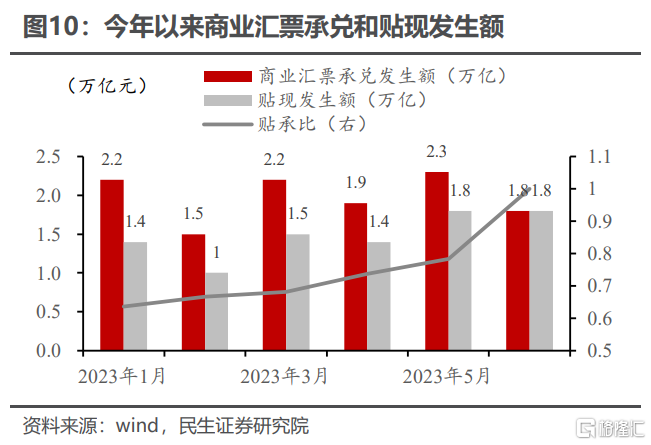

其一,新增票據供給不足。

6月票據承兌發生額環比下降,但貼現發生額票穩定不變,我們採用貼現承兌比(貼現發生額/承兌發生額)這一指標,來反映票據市場的供求力量。一般來說,貼現承兌比越高,票據的需求相對供給越緊張。

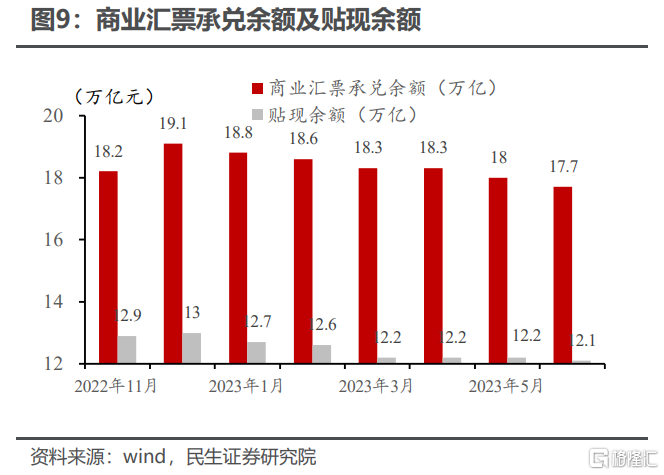

其二,由於到期規模增加,票據承兌余額加速下滑。

5月和6月商業匯票承兌余額連續兩個月均下降0.3萬億,相比於4月下滑速度有所加快。

所以6月票據利率下行,可能更多反映供給端衝擊,而不是需求端。這也意味着:從需求端出發,通過票據利率判斷信貸投放的情況的規律失效。

四、年內票據利率對信貸的預測作用可能會繼續失效

當前票據利率實際上主要定價由票據新規引發的供給收縮,而不是銀行以票據衝貸的需求擴張,票據對信貸的預測作用失靈。

這一規律重新有效的條件如下:

第一,股份制和城商行票據承兌規模擴張能力恢復,可提供足量票據供給。

第二,票據承兌比回歸平穩,供給因素對票據定價擾動消退。

7月开始,票據期限縮短對票據存量規模的影響將繼續體現,並且可能在年內持續,這就意味票據利率對信貸的預測效果可能持續不佳。

風險提示

票據監管規則變動,貨幣政策超預期

注:本文來自民生證券研究院於2023年8月9日發布的報告《宏觀專題研究 :還能用票據利率預測信貸么?》,報告分析師:周君芝 S0100521100008、吳彬:S0100121120007

標題:還能用票據利率預測信貸么?

地址:https://www.iknowplus.com/post/22076.html