晶亦精微科創板IPO,聚焦半導體設備,依賴前五大客戶

此前,北京晶亦精微科技股份有限公司(以下簡稱“晶亦精微”)披露了首次公开發行股票並在科創板上市招股說明書(申報稿),保薦人爲中信證券。

晶亦精微主要從事半導體設備的研發、生產、銷售及技術服務,主要產品爲化學機械拋光(CMP)設備及其配件,並提供技術服務。

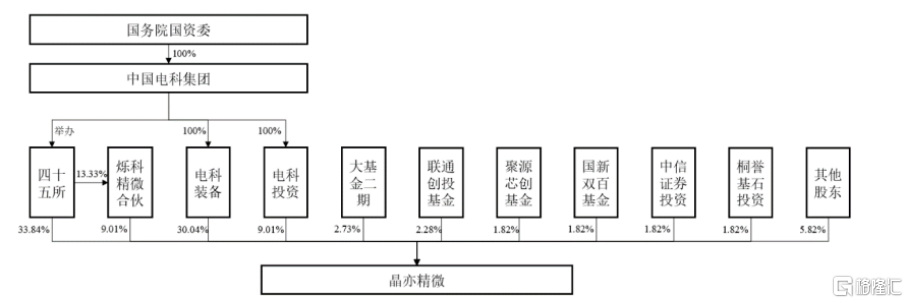

根據招股書,四十五所爲發行人控股股東,中國電科集團爲發行人實際控制人。

股權結構圖,圖片來源:招股書

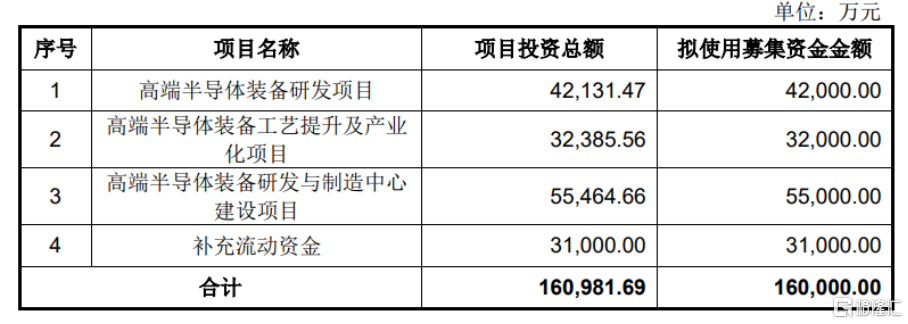

本次IPO擬募資16億元,主要用於高端半導體裝備研發項目、高端半導體裝備工藝提升及產業化項目、高端半導體裝備研發與制造中心建設項目等。

募資使用情況,圖片來源:招股書

主營業務毛利率存波動

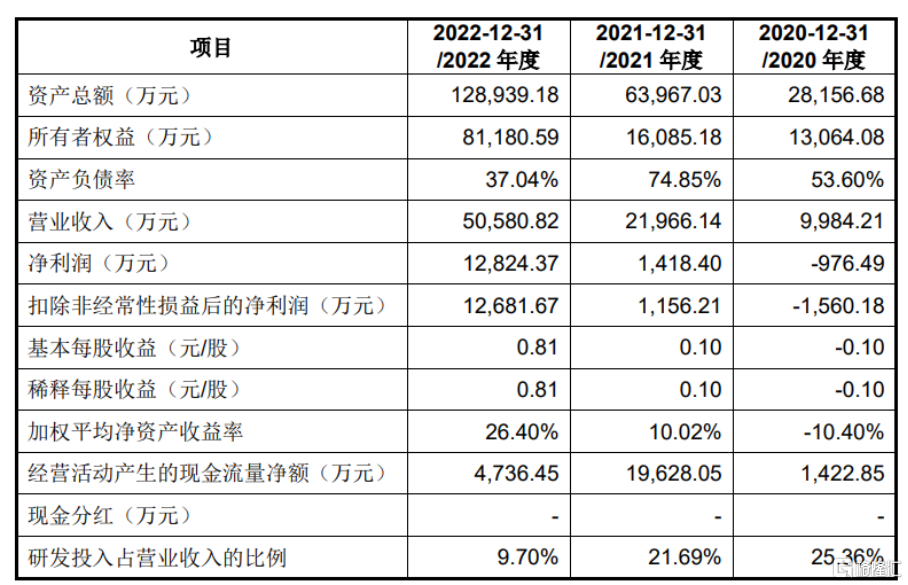

報告期內,晶亦精微實現營業收入分別爲 9984.21萬元、2.20億元、5.06億元,淨利潤分別爲-976.49萬元、1418.40萬元、1.28億元。

基本面情況,圖片來源:招股書

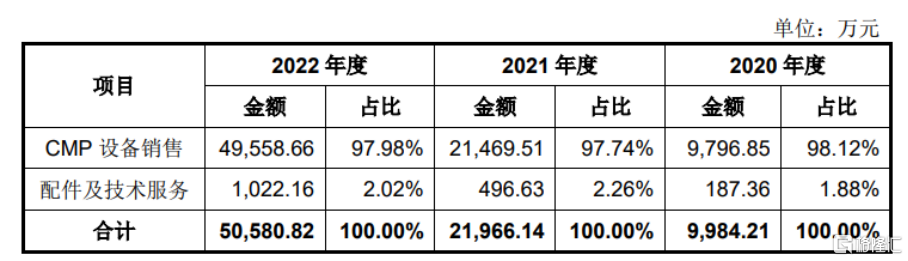

報告期內,公司主營業務收入包括CMP設備銷售、配件及技術服務收入,主要爲 CMP設備銷售收入。 報告期內,公司CMP設備銷售收入佔主營業務收入的比例均超九成,佔比較爲穩定。

同時,公司配件及技術服務主要爲向客戶提供的耗材銷售、研磨組件維保技術服務等。報告期內,公司配件及技術服務的收入佔主營業務收入的比例分別爲1.88%、2.26%、2.02%,佔比較爲穩定。配件及技術服務收入金額隨着公司CMP設備累計銷售數量的增加同步增長。

公司主營業務收入構成情況,圖片來源:招股書

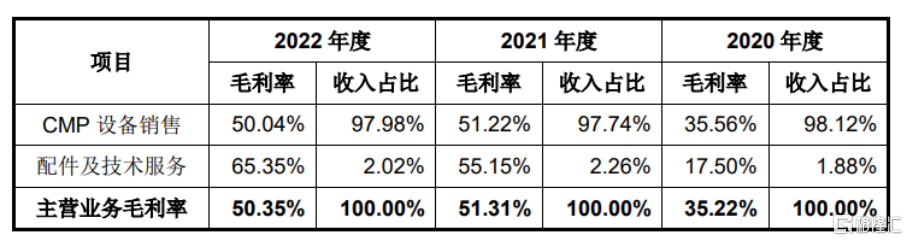

報告期內,晶亦精微的主營業務毛利率分別爲35.22%、51.31%、50.35%,存在波動。

公司主營業務的毛利率情況,圖片來源:招股書

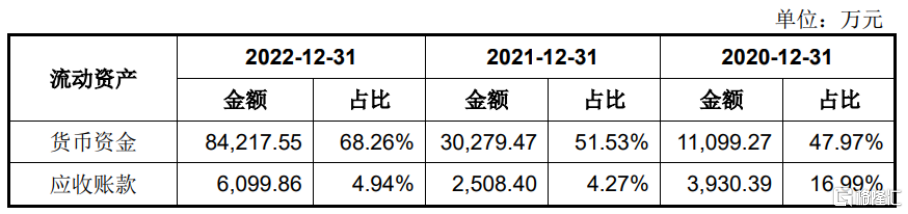

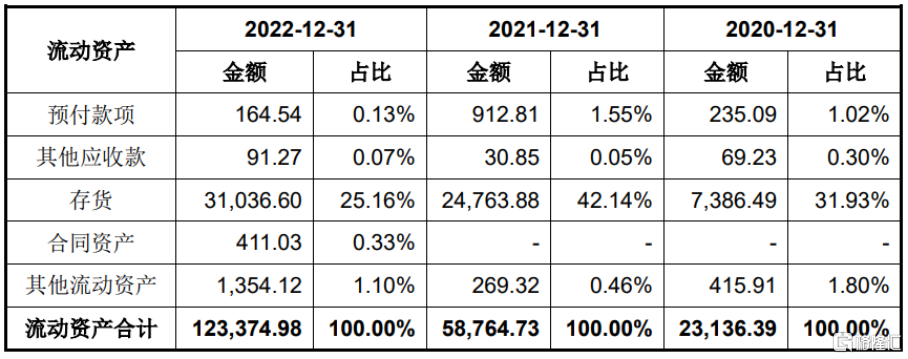

報告期各期末,公司存貨账面價值分別爲7386.49 萬元、2.48億元、3.10億元,佔當期總資產的比例分別爲 26.23%、38.71%、24.07%。報告期各期末,公司按照存貨跌價計提政策對存貨進行減值測試,並計提存貨跌價准備。公司存貨金額較高,一方面對公司流動資金佔用較大,導致一定的流動性風險;另一方面如市場環境發生變化,可能出現存貨跌價減值的風險。

公司流動資產構成情況,圖片來源:招股書

依賴前五大客戶

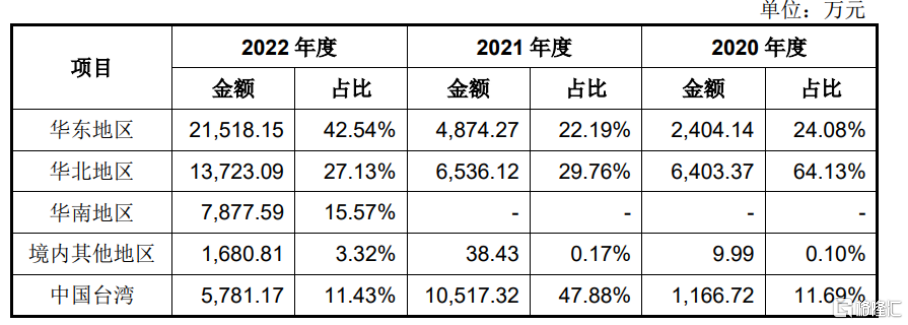

報告期內,晶亦精微的主營業務收入主要來自於華東、華北、華南地區及中國台灣。公司下遊客戶主要爲集成電路制造企業,公司主要客戶根據自身經營計劃按批次下達訂單,因此公司不同期間內不同區域的收入佔比因受交付任務進度影響而存在一定波動。

公司主營業務收入按市場區域分類,圖片來源:招股書

值得注意的是,公司境外銷售主要採用美元結算,存在一定的外匯匯率風險敞口。報告期內,公司匯兌損益分別爲-57.21萬元、-125.74萬元、892.60萬元。若未來匯率產生較大波動,可能對其經營業績產生不利影響。

報告期內,晶亦精微向前五大客戶銷售金額佔當期營業收入的比例爲 100%、99.23%、88.21%。公司客戶集中度較高可能會導致公司在商業談判中處於弱勢地位,且公司的經營業績與下遊半導體廠商的資本支出密切相關,客戶自身經營狀況變化也可能對公司產生較大影響。

要知道,CMP 設備市場競爭格局高度集中,目前公司的競爭對手主要爲美國應用材 料和日本荏原,公司在市場佔有率、歷史積澱、經營規模、產品豐富性和技術水平等方面仍與兩家行業巨頭存在一定差距。

爲滿足客戶工藝需求,半導體設備中各核心模塊的技術和控制系統會不斷升級。在下遊半導體制造廠商技術快速發展的背景下,半導體設備廠商的技術迭代升級也面臨着巨大挑战。

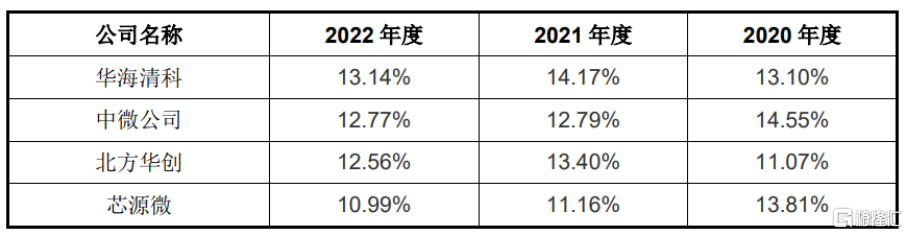

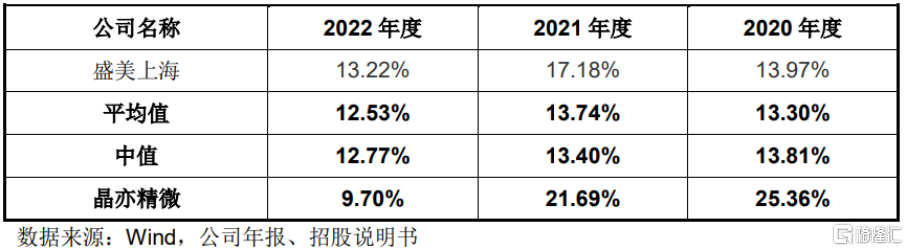

報告期內,公司研發費用分別爲2531.69萬元、4765.12萬元、4904.80萬元,研發費用率呈下降趨勢。

具體來看,2020年度、2021年度,公司研發費用率高於同行業上市公司,主要原因爲:公司設立時間較短,營業收入較低;公司开展的300mm CMP設備研發項目投入較大。2022年度,公司研發費用率低於同行業上市公司,主要原因爲公司營業收入大幅增長130.27%,研發費用的佔比有所降低。

公司研發費用佔營業收入的比例與同行業上市公司的對比,圖片來源:招股書

結語

目前來說,晶亦精微需要持續深耕CMP核心技術,提升科技硬實力,根據市場需求拓寬研發邊界,不斷布局高端集成電路制造設備領域的業務機會,重點在以下方面加大研發投入,集中力量做好技術攻關:一是深化CMP技術在第三代半導體材料領域的應用,做好產品產業化落地;二是創新研發代表下一代平坦化技術的高性能產品;三是針對14nm及以下制程集成電路制造工藝的要求,積極开展新技術研發和新產品布局。

標題:晶亦精微科創板IPO,聚焦半導體設備,依賴前五大客戶

地址:https://www.iknowplus.com/post/22077.html