CPI同比轉負後政策怎么走?

CPI同比轉負了,但更值得關注的積極信號是7月CPI環比結束“5連降”後轉漲0.2%。在“少見”的CPI轉負影響下,三季度可能是今年名義GDP的“經濟底”,對於下半年的政策路徑有何影響?我們認爲當前持續的“低通脹”環境下,年內第二次降息訴求與地方政府化債方案落地的預期均有增加。

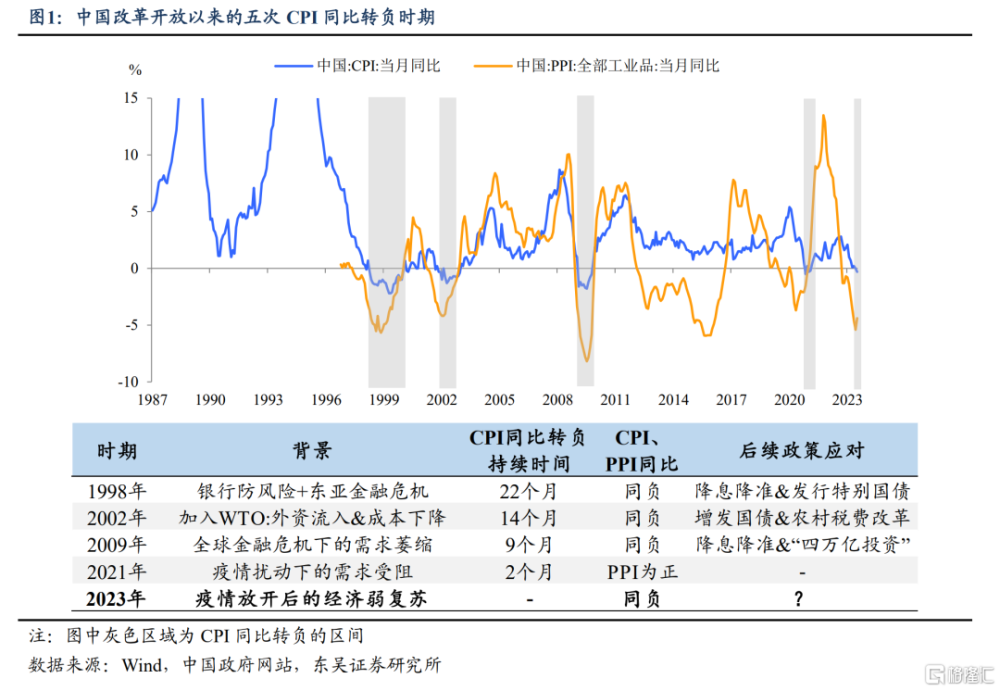

以史爲鑑,CPI與PPI同比同負後,政策往往會積極應對。我們回顧了改革开放以來四次CPI同比轉負時期的經濟背景與後續政策,如圖1:

①1998年:國企部門改革與銀行控制不良貸款規模,又正逢亞洲金融危機的發酵,國內就業與需求承壓;央行在1998-1999兩年間兩次降准、多次降息提振融資;財政部同時發行特別國債刺激社會需求。

②2002年:中國加入WTO後海外資金與新技術流入,企業生產降本增效,供給增長快於需求,財政部通過增加國債發行+改革農村稅費予以應對。

③2009年:金融危機引發的大衰退衝擊中國出口貿易與企業盈利,央行多次降息降准+國常會快速出台“四萬億計劃”托底國內需求。

④2021年:疫情反復下的“就地過年”限制消費場景,CPI同比僅在春節前後短期轉負,且出口回暖,整體需求壓力不大的背景下並無總量刺激出台。

那么這次CPI同比轉負後政策可能會有哪些動作:

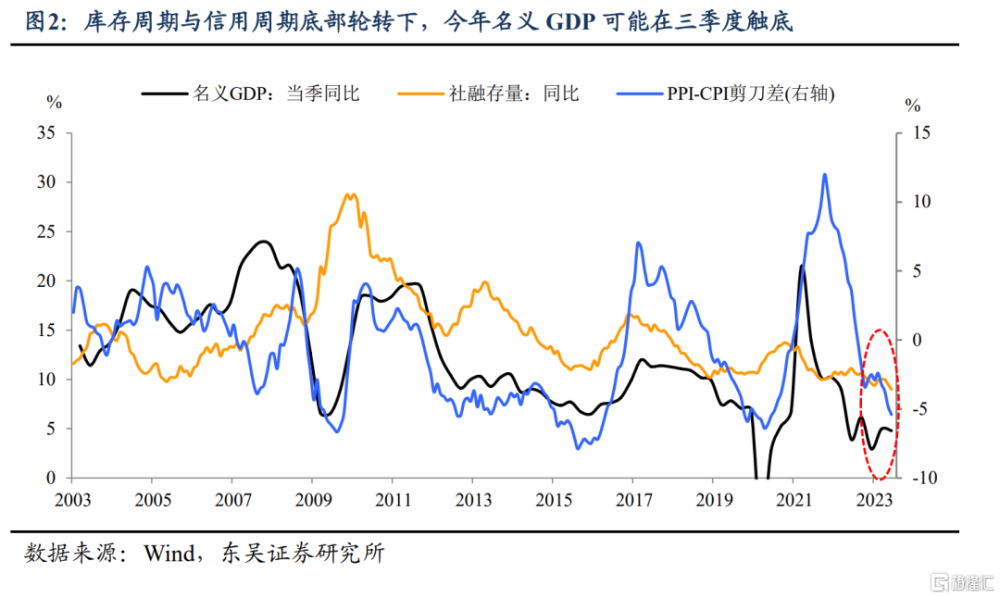

三季度名義GDP可能爲今年的底部:CPI同比持續回落下預計三季度的GDP平減指數仍爲負值,名義GDP可能低於4.5%,或成爲庫存周期、信用周期下的“經濟底”(PPI-CPI“剪刀差”,社融存量同比增速可能已在6月觸底),也凸顯政策繼續出台以呵護復蘇的必要性。

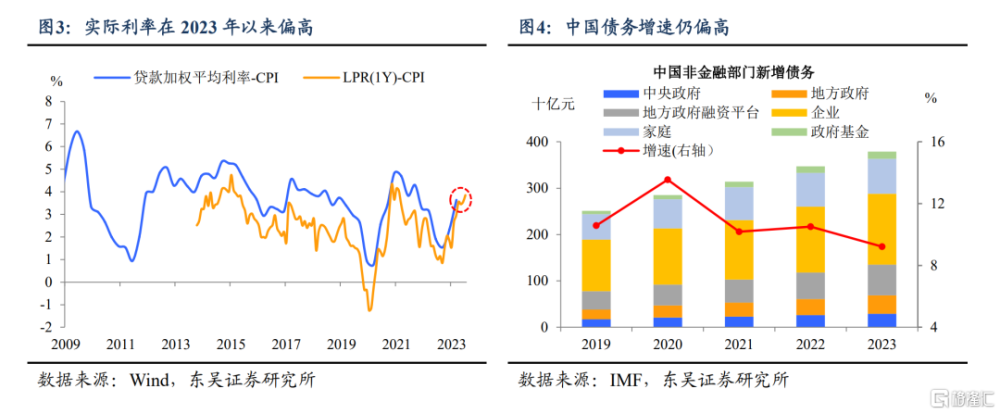

實際利率回升增加降息訴求:雖然央行在6月份剛剛降息10bp,但當下經濟回升動能偏緩疊加CPI轉負帶來的實際利率回升,或成爲央行年內第二次降息的考量,以進一步刺激實體融資需求。

低通脹環境增加債務負擔:根據IMF的預測,2023年中國非金融部門的總債務增速約爲9%,其中地方政府債務或保持15%左右的高增速,在一段時間內持續高於名義GDP同比,利息支付壓力不減,在此背景下,我們認爲政治局提及的“一攬子化債方案”可能會近期加速落地。

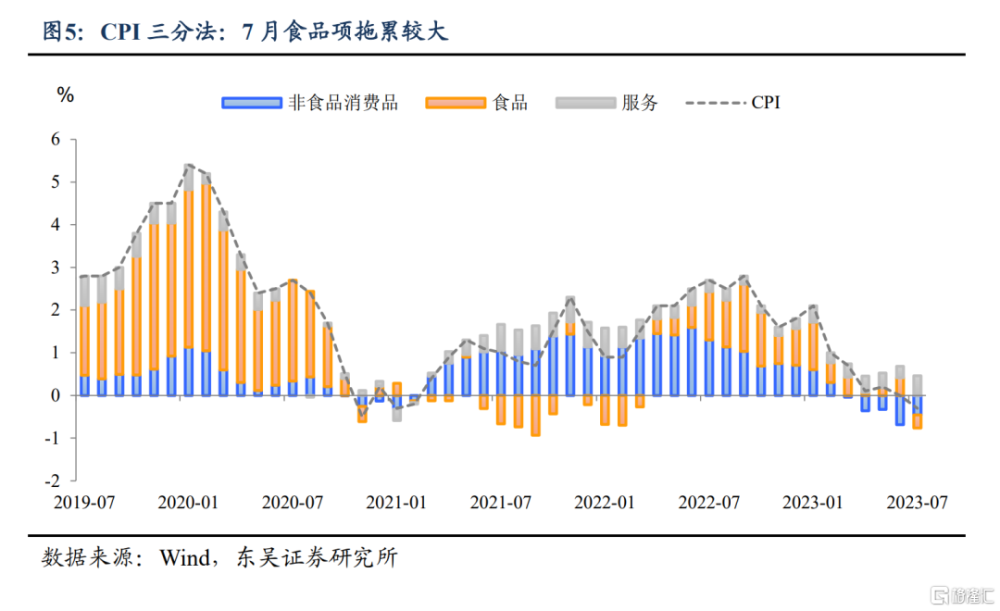

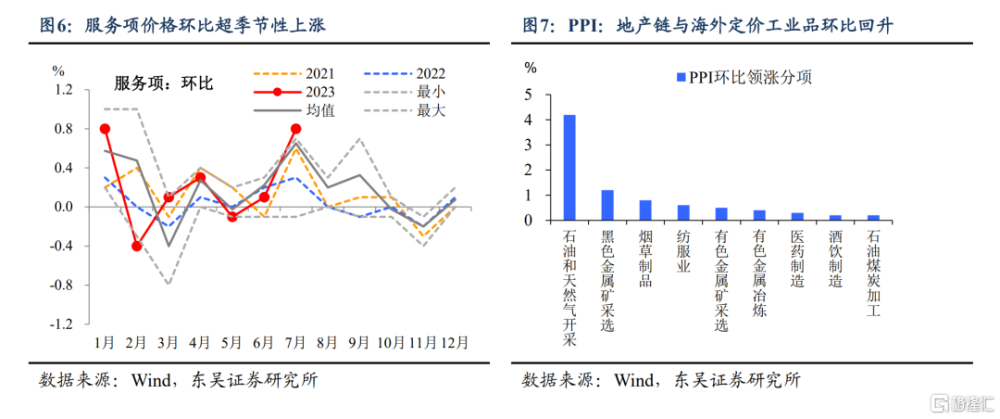

7月具體數據來看:CPI方面,食品項同比轉負至-1.7%(前值2.3%)爲拖累CPI的主因,其中豬肉價格仍深陷負區間,鮮果與鮮菜因天氣擾動因素消退而供給回升,同比讀數大幅回落。暑期出行熱度較高,服務項環比超季節性上漲0.8%;非食品消費品價格同比約爲-1.0%,其中能源價格同比下降6.9%,耐用品價格仍疲軟。

PPI環比微降0.2%,同比降幅在高基數逐漸消退下收窄至-4.4%,主要是受需求底部企穩和政策出台後的預期改善影響。分項來看,7月政治局會議前後城中村改造與地產需求刺激預期較強,地產相關的黑色系工業品環比企穩;海外方面受到美國經濟強於預期提振,國內石油和天然氣开採業、有色金屬冶煉和壓延加工業價格均由降轉漲。

風險提示:政策定力超預期;歐美經濟韌性超預期,資金大幅流向海外;出口超預期萎縮;信貸投放量超預期。

注:本文來自東吳證券發布的《CPI同比轉負後政策怎么走?》,報告分析師:陶川、邵翔

標題:CPI同比轉負後政策怎么走?

地址:https://www.iknowplus.com/post/21911.html