歷史的“組合解”:美國經濟,這次如何“着陸”?

摘要

時值2023年下半年,美國經濟進入到了“衰退尚未兌現,復蘇言之尚早”的“薛定諤狀態”。展望未來,美聯儲暫停加息後,美國經濟如何“着陸”?本文認爲,後疫情時代美國經濟的“穩態解”,或是歷史的一個“組合解”。

“經驗主義”的困境:美國經濟,這次似乎不一樣!(現實)

截至目前,在關於美國經濟是否會衰退、以及何時衰退的預判上,市場似乎都被經驗主義“愚弄”了。精巧的預測模型陷入“經驗主義的陷阱”。簡單有效的“拇指法則”也失靈了。隨着銀行流動新年衝擊的消退,美聯儲和市場機構紛紛上調美國經濟增速預測,“軟着陸”(soft landing )預期正在凝聚共識——雖然尚未形成壓倒性優勢。

衰退遲遲不兌現的事實迫使人們思考“這次爲何不同”。本文總結了6個方面:(1)超額儲蓄;(2)三個“錯位”:不同經濟體、美國國內不同部門之間,以及貨幣與財政;(3)勞動力市場的供給衝擊;(4)加息節奏的“前置”;(5)“大危機”後居民資產負債表修復;和(6)金融監管體系的重構,歸根到底,直接原因是未出現系統性金融風險。

但是,上述6個解釋是有限度的。它們能解釋衰退爲什么遲到,但並非都可以作爲“不衰退”的理由。展望未來,居民和企業部門的再融資壓力仍是美國金融脆弱性上升的重要來源,政府部門付息壓力的上升也將掣肘其財政刺激的能力。年內,美國經濟或仍難擺脫“放緩而不衰退、復蘇言之尚早”的“薛定諤狀態”。

加息背景下美國經濟的兩種“着陸”場景:直接“硬着陸”和迂回的“硬着陸”(歷史)

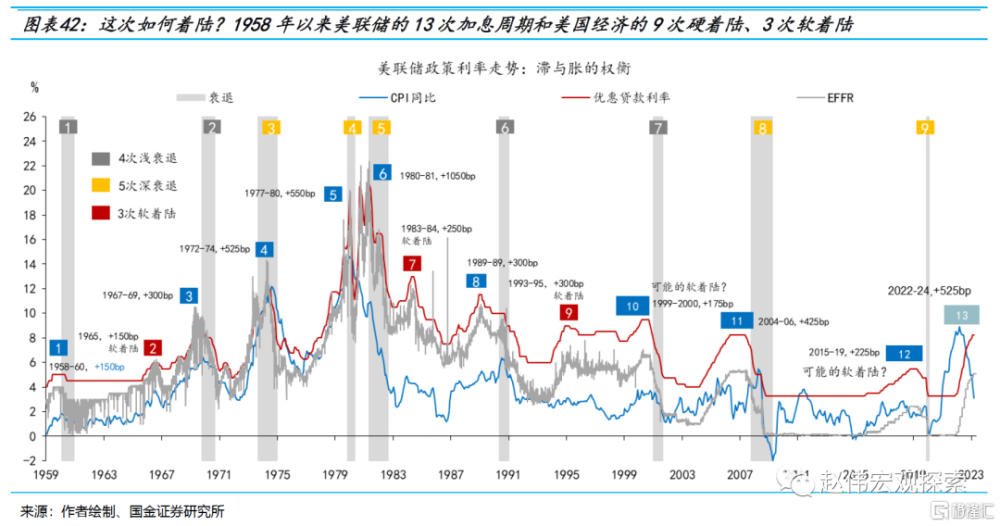

上世紀50年代末以來的75年歷史中(1958至2023年),美聯儲共執導了13次加息周期。在前12次加息周期中,美國經濟共出現了9次硬着陸和3次軟着陸。機械地計算,加息背景下硬着陸和軟着陸的概率分別爲75%和25%。但這顯然高估了加息的負向衝擊。實踐中,不宜脫離加息的細節、經濟的狀態或外生衝擊而將衰退都歸因於貨幣政策。

利用貨幣政策立場和經濟周期兩個變量,可將美國經濟“着陸”的方式歸納爲兩種:場景一爲直接“硬着陸;場景二爲迂回的“硬着陸”——先軟着陸,後硬着陸。直接“硬着陸”的次序大致爲:擴張-加息-維持高位-放緩-金融風險-降息-衰退。迂回的“硬着陸”的次序爲:加息-維持高位-降息-軟着陸-通脹反彈-加息-金融風險-硬着陸。

未來一段時間內,美國經濟的走勢將取決於三個變量的“合力”:(1)庫存周期;(2)銀行信用周期;(3)貨幣政策立場。短期內,這三個變量都是壓力,從壓力到動力的轉變或最早出現在庫存周期上。預計明年初美國啓動新一輪補庫周期。但是,補庫周期的啓動或增加“去通脹”的不確定性,進而推遲美聯儲降息的時點。

歷史的“組合解”:這次如何“着陸”,大類資產如何演繹?(展望)

關於美國經濟“這次是否不一樣”的討論,目前仍無定論。經驗主義的標准答案是:這次沒什么不一樣,不一樣的只是過程而非結果,衰退“雖遲必至”。經驗和邏輯都說明,通脹壓力越大,貨幣緊縮程度越高,衰退的概率越高。我們也傾向於認爲,迂回衰退的概率更高,且從軟着陸到硬着陸的時間間隔相較歷史均值(45個月)或許更短。

在美聯儲加息周期結束至衰退預期兌現之間,大類資產交易的邏輯存在一定的共性:1)美債收益率基本都是在美聯儲最後一次加息前後觸頂;2)美聯儲加息階段,美股多以上漲行情爲主,在利率維持高位階段,美股上漲斜率或更爲陡峭(2000年科網泡沫除外);3)黃金在美聯儲加息和利率維持高位階段往往表現不佳。

後疫情時代美國經濟的“穩態解”,或是歷史的一個“組合”。短期而言,在美聯儲暫停加息期間,2006-07年案例具有一定的參考價值。中長期“穩態解”或是上世紀60年代和90年代的一個組合:0.7*90年代+0.3*60年代。這意味着:(1)經濟進入到一個通脹中樞及其波動率略高的新“大緩和”時代;(2)美聯儲降息空間有限,將以“微調”模式調整利率;(3)中、長端利率維持高位,並有可能在復蘇階段創新高;(4)美股偏強;(5)黃金偏弱。

風險提示

俄烏战爭持續時長超預期;穩增長效果不及預期;疫情反復。

報告正文

一、“經驗主義”的困境:美國經濟,這次似乎不一樣!

時值2023年下半年,美國經濟進入到了“衰退尚未兌現,復蘇言之尚早”的“薛定諤狀態”。展望未來,美聯儲暫停加息後,美國經濟將如何“着陸”?本文認爲,後疫情時代美國經濟的“穩態解”及金融市場的表現,或是歷史的一個“組合解”。

(一)美國經濟進入“薛定諤狀態”:衰退預期暫被證僞,“軟着陸”敘事尚未成爲共識

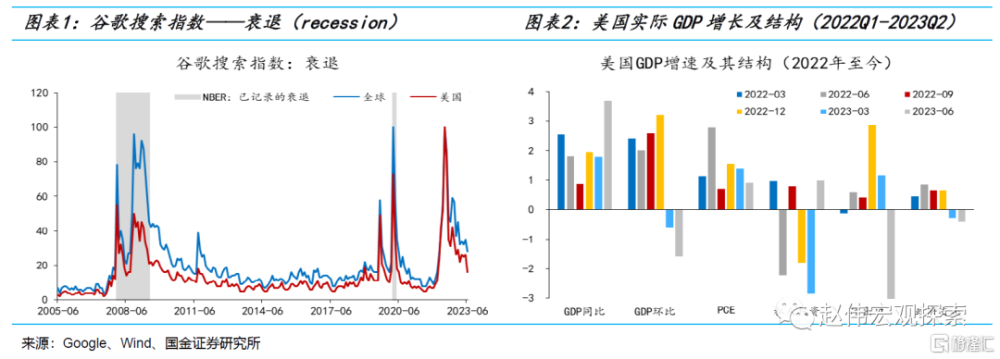

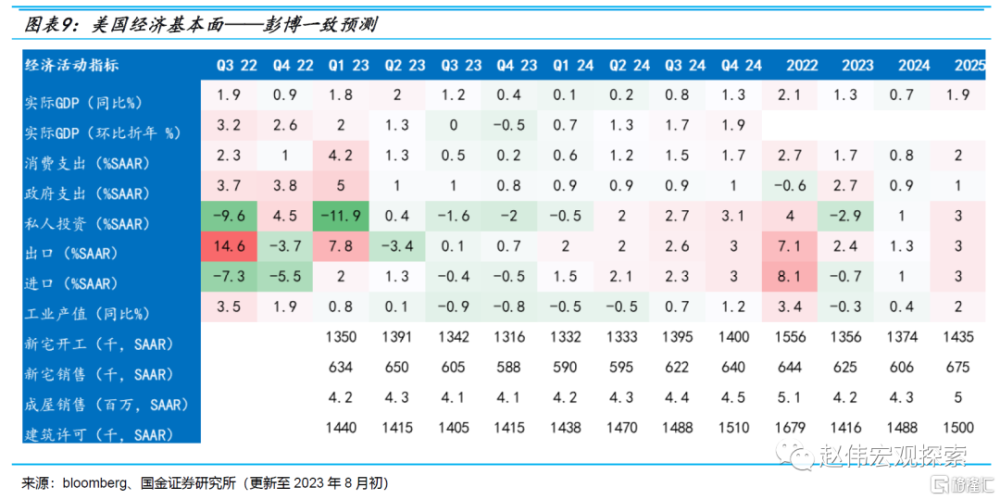

截止到目前,在關於美國經濟是否會衰退、以及何時衰退的預判上,國內外多數分析人士似乎都被經驗主義“愚弄”了。2022年上半年,隨着疫情管控措施的全面放开,美國實際GDP環比增速連續兩個季度爲負,出現了“技術性衰退”(technical recession)。2022年6月,谷歌搜索中的“衰退”(recession)指數升至100高位——與2008年“大危機”和2020年“大流行”期間持平,反映市場對於經濟的悲觀預期達到了極致。

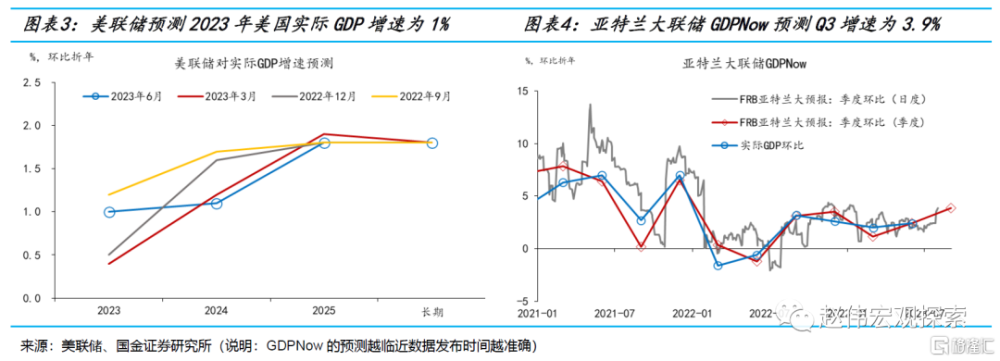

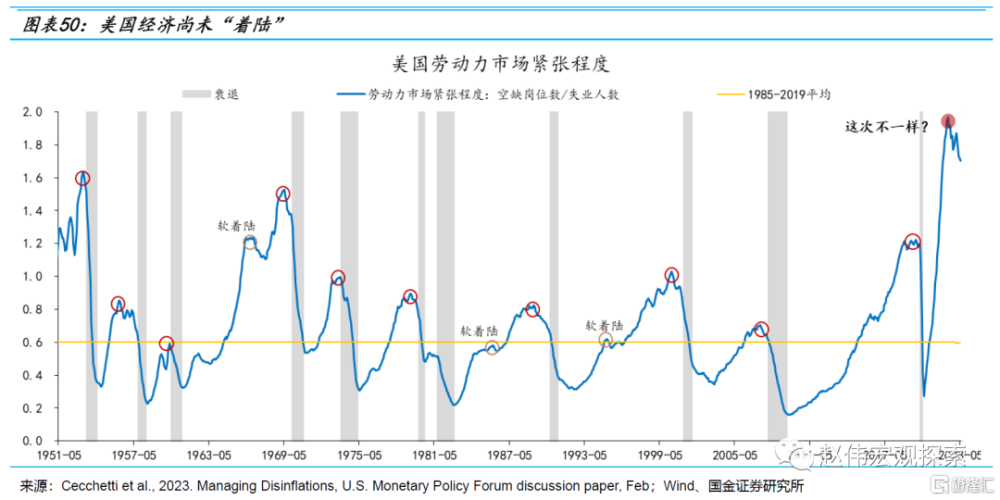

但是,衰退預期至今仍未兌現,並且,“軟着陸”(soft landing[1])預期正在凝聚共識。在過去的一年中,美國經濟的表現持續超預期,2022年3季度-2023年1季度,實際GDP環比(折年率)在分別錄得3.2%、2.6%和2.0%;勞動力市場依然偏緊,職位空缺數位於千萬高位(每位失業者對應的職位空缺數等於1.7%,依舊處於歷史高分位區間),失業率持續運行在3.4-3.7%低位區間;二季度以來,作爲最具代表性的利率敏感性部門,房地產超預期回暖;領先進入去庫周期(2022年1季度)的耐用品訂單持續3個月回升(被動去庫)。美聯儲6月經濟預測摘要將今年美國的GDP增速從0.4%上調至1%。亞特蘭大聯儲GDPNow預測Q3的實際GDP增速或反彈至3.9%[2]。

[1]本報告中的“硬着陸”(hard landing)與美國國民經濟研究局(NBER)衰退一一對應,非NBER衰退即“軟着陸”(soft landing)。具體可參考“周期的力量”系列之一和二:《美國經濟能否“逃逸”衰退?》;《證僞“不衰退”:美國經濟,這次不一樣?》。

[2]7月19日預測,參考:https://www.atlantafed.org/cqer/research/gdpnow

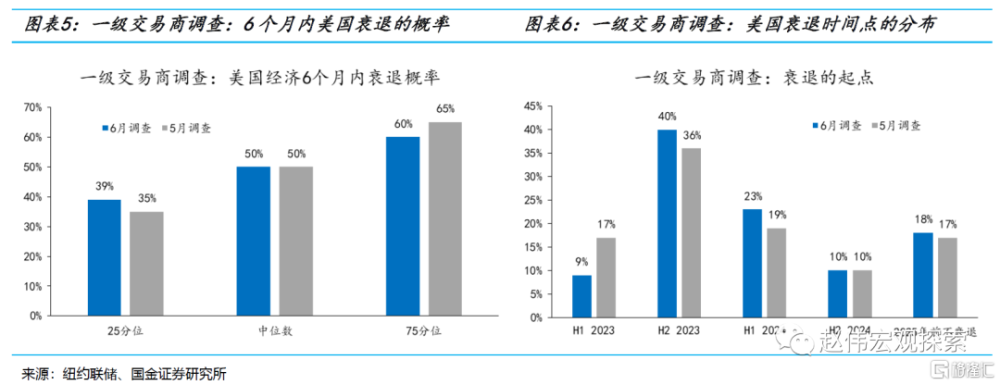

只是到目前爲止,“軟着陸”觀點還未形成壓倒性的優勢。官方預測方面,關於未來6個月內美國經濟是否會衰退,6月一級交易商調查顯示,概率的25分位數、中位數和75分位數分別爲39%、50%和60%,5月調查結果分別爲:35%、50%和65%——衰退的概率中位數不變。6月一級交易商調查(Primary Dealer Survey[3])對2023年美國實際GDP增速的預測爲0.4%,較5月調查僅上升0.2個百分點(0.2%)。6月市場參與者調查(Market Participant Survey[4])認爲2023年美國實際GDP增速爲0.5%,與5月調查相同。兩者均隱含着下半年美國經濟會出現負增長。

[3]參考紐約聯儲官網:https://www.newyorkfed.org/markets/primarydealer_survey_questions

[4] 參考紐約聯儲官網:https://www.newyorkfed.org/markets/survey_market_participants

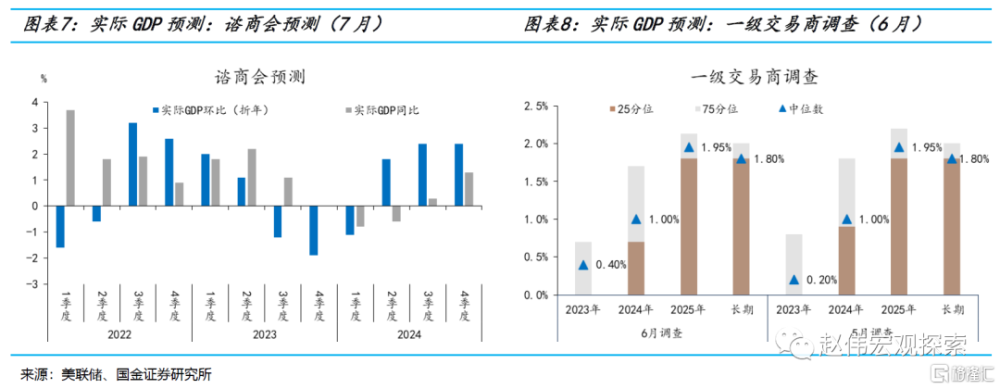

市場機構預測方面,截止到7月初,彭博一致預測依然認爲2023年4季度美國實際GDP環比(折年率)負增長(分別爲-0.5%),其中,拖累項主要是投資和工業生產;獨立研究機構諮商會(Conference Board)依然認爲美國實際GDP在2023年3季度-2024年1季度連續3個季度出現負增長(-1.2%、-1.9%和-1.1%)[5]。資本經濟學(Capital Economics)也認爲溫和衰退的可能性更高(2023年Q3和Q4連續兩個季度負增長)[6]。

[5]The Conference Board Economic Forecast for the US Economy,July 12, 2023.

[6]Odds still favour a mild recession:Q3 US Economic Outlook,Capital Economics.

然而,預測的准確性建立在歷史是否重演的基礎之上,當存在“結構性衝擊”時,預測模型便陷入“經驗主義的陷阱”。後疫情時代,無論是美聯儲,還是市場機構,在預測方面都遭遇了“滑鐵盧”。基於歷史數據校准而得到的模型參數或不再適用於新的環境。

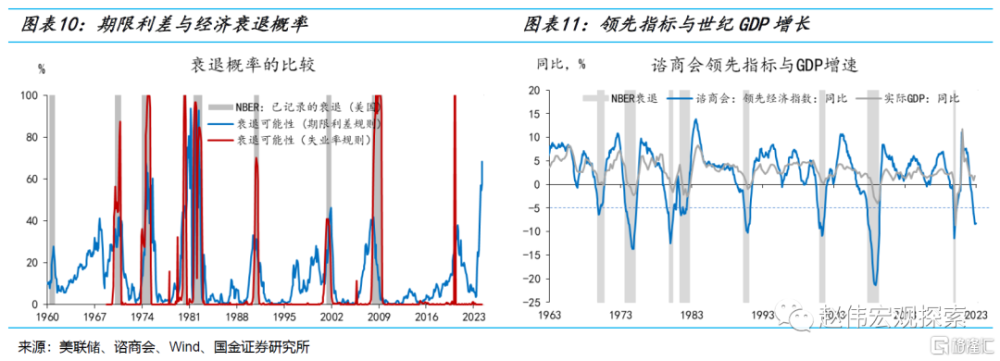

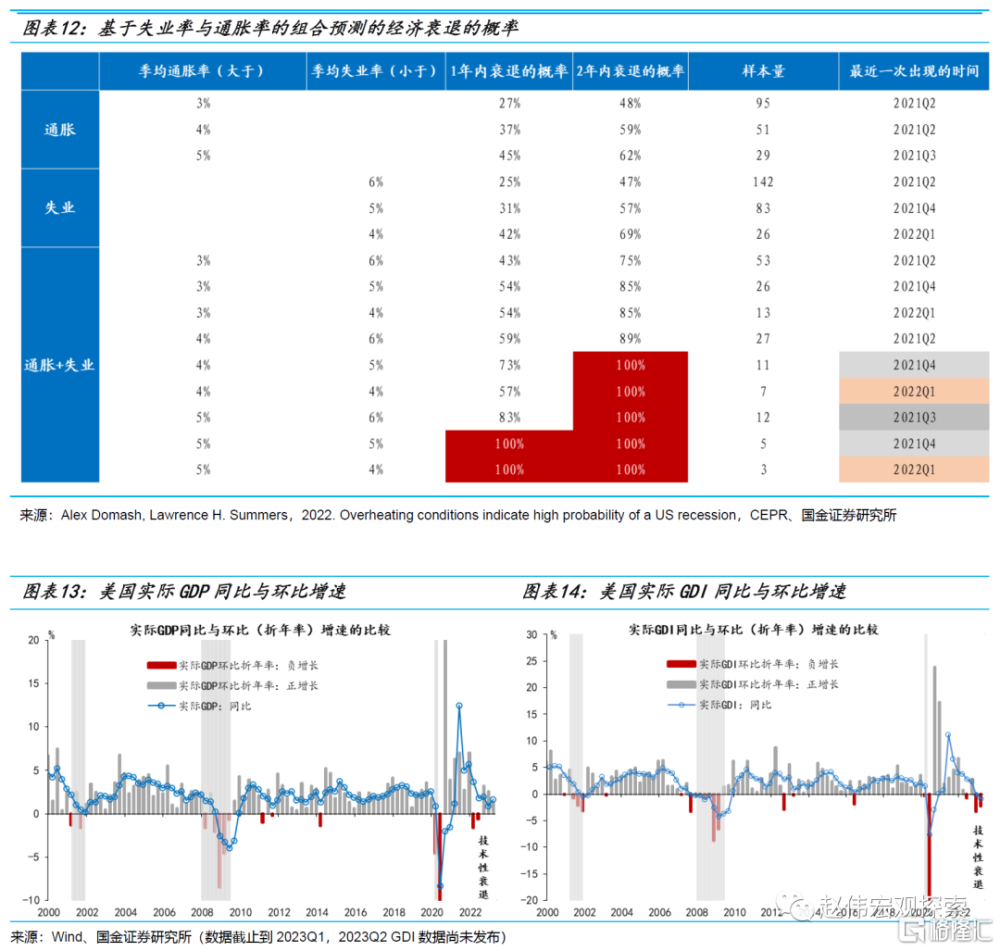

歷史上簡單、有效的預測經濟衰退的“拇指法則”也失靈了。20世紀60年代以來,1)美債期限利差(1y-10y)的在預測衰退方面勝率較高(9/10,不包括2022年),僅20世紀60年代中期錯誤地釋放了1次衰退信號(當然,並非每一次衰退的兌現都能歸功於期限利差出現了倒掛,例如2020年)。這一次,利差倒掛已經持續一年時間,隱含的衰退概率已經升至70%(未來12個月),然而,衰退依然沒有兌現。這打破了歷史經驗。2)諮商會經濟領先指標(LEI)同比增速跌至-5%,是經濟开始衰退的強信號,歷史上勝率100%。但這一次,數值已經跌至-8%;3)基於通脹率與失業率的組合預測經濟衰退的結果顯示,美國經濟在2023年3季度之前衰退的概率爲100%;4)實際國內總收入(GDI)環比已經連續兩個季度負增長,60年代以來共出現過8次,每次都對應着NBER衰退[7];5)美國共出現過7次“去通脹”的經驗,無一例外地以衰退而結束[8]……

[7]參考報告《美國經濟重現“技術性衰退”》。

[8]參考“周期的力量”系列四:《注定衰退:去通脹“下半場”,美聯儲“兩難全”》。

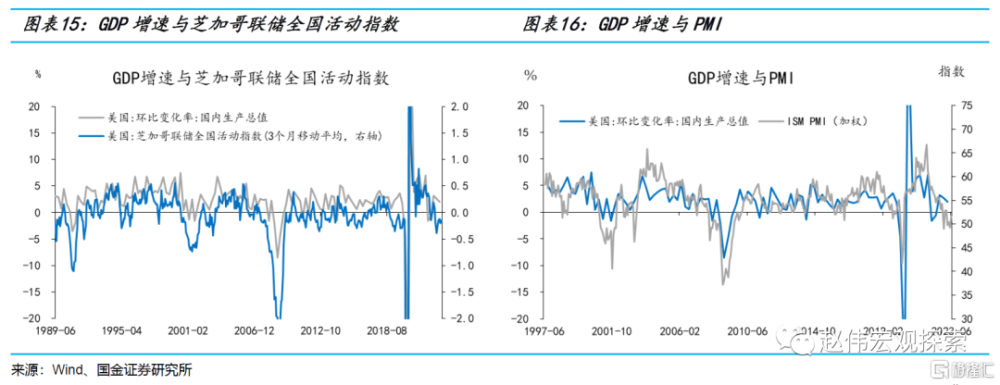

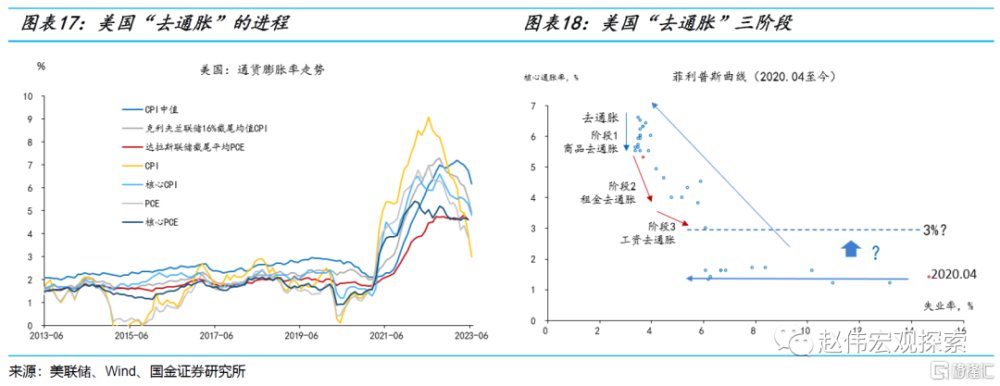

截至目前,上述經驗法則似乎都失靈了。是否可以輕而易舉地用“這次不一樣”的理由認爲,美國可以“軟着陸”了?未必,因爲衰退也可能只是“遲到”了。年初以來,房地產市場的超預期反彈和耐用品訂單需求的回升,都增加了“軟着陸”的概率。從芝加哥聯儲全國活動指數和PMI(加權)來看,美國GDP增速雖然還有進一步下降的壓力,但近期陷入衰退的概率不高(不考慮外生衝擊)。但動態地看,“軟着陸”必然會延長美聯儲2%通脹目標實現的時間。而貨幣與信用偏緊的狀態持續的時間越長,經濟的脆弱性也會增加。

美國已經進入去通脹的“下半場”,總需求收縮的幅度決定了通脹下行的斜率,在報告《注定衰退:去通脹“下半場”,美聯儲“兩難全”》中,我們用多種方式拆解了通脹的結構,認爲美國已經進入到去通脹的“下半場”:1)結構上從商品去通脹轉向服務去通脹,通脹下行的斜率趨於平坦化;2)從供給主導轉向需求主導,通脹下行的幅度更加依賴於需求收縮的程度;3)非周期性通脹下行空間不斷收窄,周期性通脹开始下行;作爲結果,通脹的下行將以總需求的收縮爲前提,美聯儲更難平衡最大就業和物價穩定的“雙重使命”。

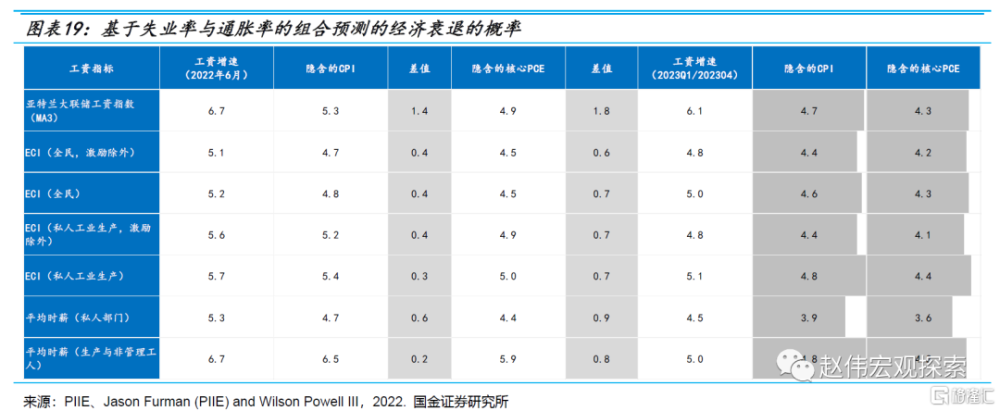

展望“下半場”,短期內住房服務通脹下行的趨勢比較確定,可帶動核心通脹(住房服務在核心CPI中的權重約爲45%,在核心PCE中的權重約爲20%)加速下行。但這只是去年上半年房價下降的滯後反應。中期而言,決定通脹中樞的關鍵變量是工資增速,這又取決於勞動力市場狀況。理論上,假設勞動生產率可以回到疫情前的平均水平(約1% ),只有工資增速下降至3%,通脹才能回到2%。任重道遠!

(二)這次爲什么不一樣?6個主流解釋及其限度,未來需重點關注再融資壓力

經驗主義和建立在需求分析上的傳統周期框架在解釋和預測後疫情時代的經濟運行中都遇到了困難。衰退預期(暫時)被證僞的事實迫使人們思考“這次爲什么不一樣”。具體而言,超額儲蓄、全球及美國內部不同部門的“錯位”復蘇特徵、勞動力市場的供給側衝擊(工資粘性)都可以解釋衰退預期爲何遲遲沒有兌現。此外,2007-09年“大危機”後居民資產負債表修復和金融監管體系的重構也是重要原因。

1.後疫情時代復蘇周期的“錯位”特徵:既表現在全球層面,也表現在制造與服務之間

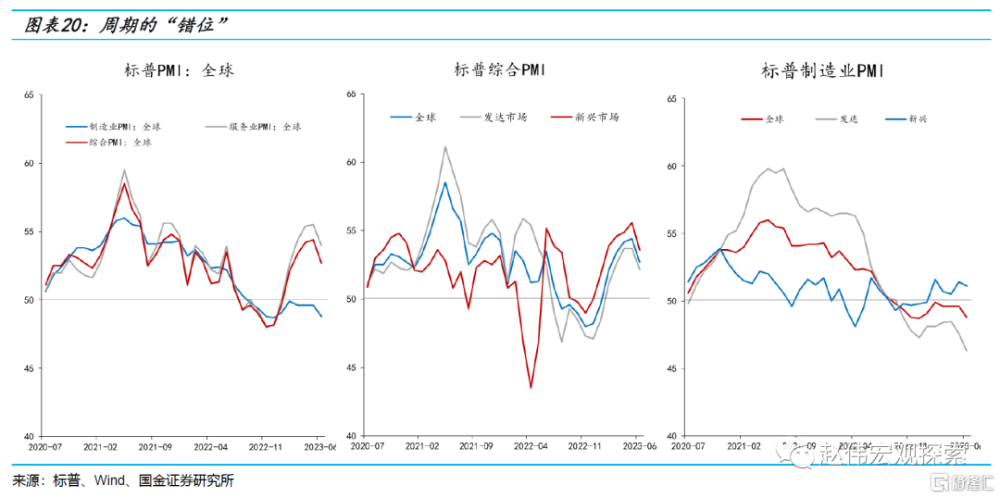

後疫情時代復蘇的“錯位”既體現在不同經濟體之間,又體現在同一經濟體內部不同部門之間,兩者都可解釋擴張周期的延長。全球層面,對於任一經濟體而言,其他經濟體的復蘇都有助於其外需的回暖和國內生產的恢復。後疫情時代,發達經濟體的復蘇進程整體上領先於新興與發展經濟體,2022年2季度开始,新興與發展經濟體強勢復蘇,至今綜合PMI仍高於發達和全球平均水平。中國的全面重啓一方面緩解了全球供應鏈的壓力,另一方面也拉動了美國的出口。

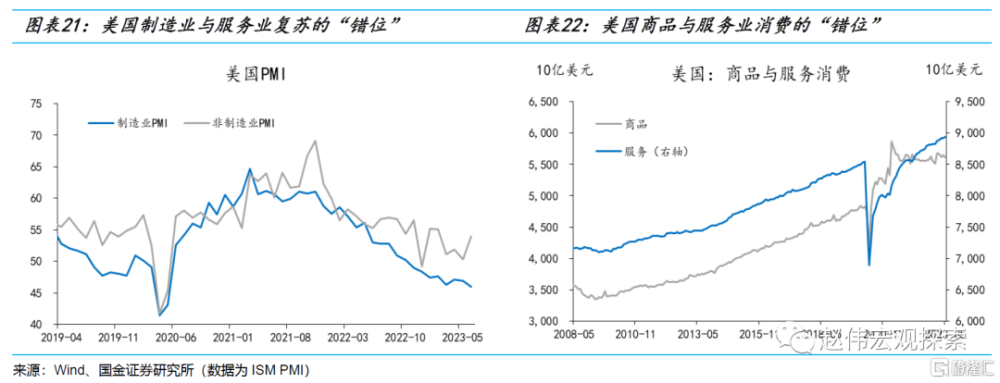

在美國內部,從行業結構上看,2021年3月以前是制造業強、服務業弱,此後則是制造業弱、服務業強。PMI方面,2021年3月以來,服務業PMI始終位於制造業PMI上方,且“剪刀差”呈擴大態勢——制造業PMI下降斜率更大;消費結構方面,2021年2季度以來,商品消費持續下降,服務消費則持續上行[11]。2023年上半年,在制造業持續探底的過程中,房地產業明顯回暖,支撐了2023年上半年美國經濟的強勢表現。

[11]類似的“錯位”特徵在勞動力市場中也有充分地體現。

2.“直升機撒錢”與居民超額儲蓄的積累:“超額儲蓄”或已不再是“超額”

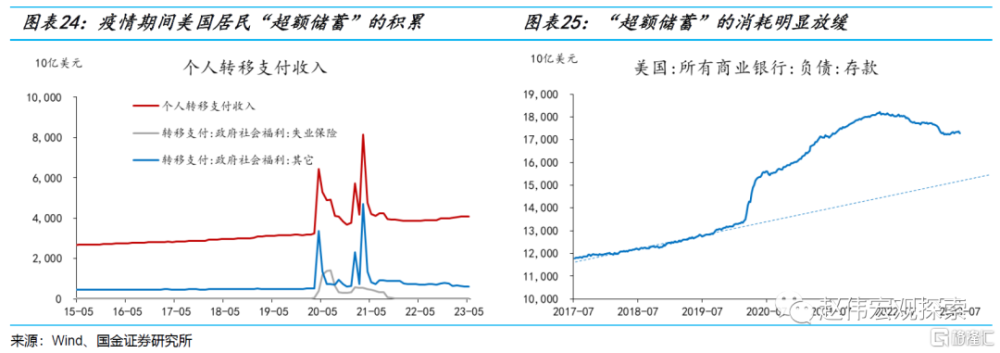

每當經濟遭遇負面衝擊而陷入衰退時,美國政府就會實施積極的財政政策,且財政赤字規模呈現出不斷擴大的態勢,尤其是二十一世紀的3次危機。2020年,美國經歷了歷史上最短的衰退(2個月),但財政政策卻是二战結束以來最具擴張性的,赤字規模達到了3.1萬億,赤字率高達到15%(佔GDP的比重)。由於與疫情相關的救濟政策直到2021年3季度末才退出,2021年的赤字率依然維持在12.4%的高位(2.8萬億),連續兩年均顯著高於2009年的9.8%。其中一部分資金直接用於對居民部門的轉移支付。例如,2020年3月通過的CARES[12]法案中(2.3萬億),其中27%是對家庭部門的轉移支付。所以,在疫情衝擊早期,經濟的運行呈現出失業率、居民收入和儲蓄同步上升的“反常”現象。

[12]全稱爲:Coronavirus Aid, Relief, and Economic Security Act.

據估算[13],超額儲蓄在2022年初達到峰值時接近2.4萬億,至2023年初低點時下降至1.2萬億。從最新的邊際變化看,2023年初,居民儲蓄率持續回升,超額儲蓄沿着疫情之前的平行线緩慢上行。按收入高低分組來看,後75分位的居民超額儲蓄或已經消耗殆盡,余下的“超額儲蓄”多數屬於前25分位的相對富有階層。或可推斷,在衰退兌現之前,超額儲蓄均值回歸的進程或明顯放緩,甚至是“停滯”——在更高的中樞上,沿着疫情前的平行线增加。等衰退兌現之後,超額儲蓄或再延續下行(剔除政府的轉移支付)。故可以說,2022年初到2023年初,超額儲蓄釋放了近1.2萬億消費需求,對經濟重啓後美國經濟的韌性形成支撐,余下的1.2萬億“潛在需求”何時釋放則是不確定的。

[13]參考報告:《美國超額儲蓄還能支撐消費嗎?》。

3. 美聯儲加息節奏的“前置”,有助於盡早壓制通脹,並創造降息的空間

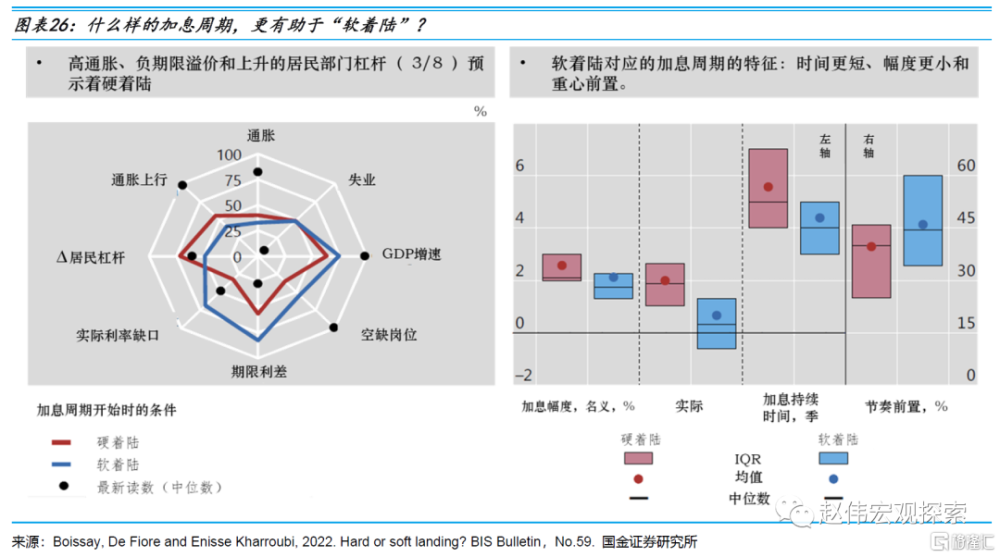

並非所有的貨幣緊縮都會導致衰退,也並非所有加息周期之後的衰退都應該“歸罪”於美聯儲。在什么樣的經濟狀態下加息(內部和外部),以及如何控制加息的節奏,都會影響經濟的運行。一方面,以高GDP增速、高職位空缺率、高期限利差(而非倒掛)、偏高的失業率、低居民槓杆率的變化率、低通脹和低通脹斜率(通脹的一階導爲負)爲初始條件的貨幣緊縮周期更有可能實現軟着陸;另一方面,在其他條件相同的情況下,加息幅度越小、實際利率越低(負實際利率缺口)、持續時間越短和節奏前置(front-loaded)——前兩個季度累計加息的幅度佔比超過50%——都有助於經濟軟着陸。

廣義而言,加息節奏的“前置”有兩種路徑:一是傳統的“逆風而行”規則(lean against the wind),即在通脹上行(或產出缺口、失業缺口轉正)之前就开始加息,這是美國歷史上的3次軟着陸的共性 ;二是在啓動加息周期後,節奏上表現爲前快後慢,例如2022年以來的加息周期。

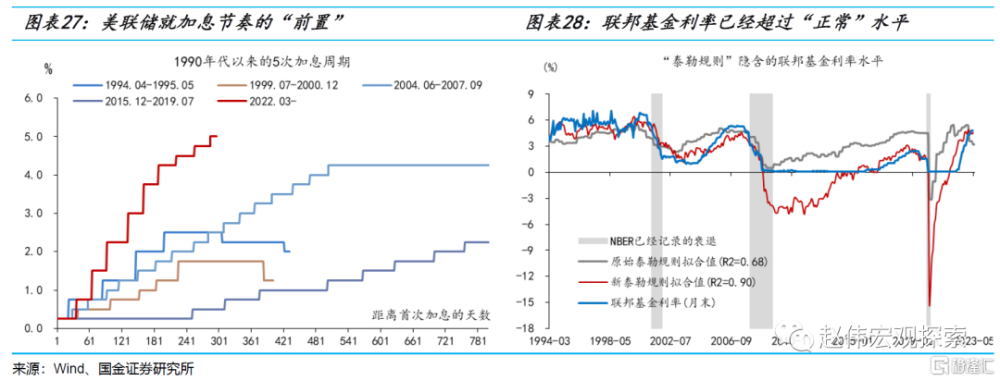

有兩個原因或可解釋這一次爲什么美聯儲要“前置”加息節奏:第一,利率正常化“落後於曲线”(behind the curve)——主要是通脹。在2022年3月首次加息時,CPI和核心CPI同比已經升到了8.0%和6.4%,高於5次深衰退的均值。通脹的斜率爲8.8%,5次深衰退的均值爲5.5%。而導致美聯儲“落後”的,除了早期通脹確實呈現出“臨時性”特徵和外生衝擊的不可預測性之外,還受限於“充足准備金”框架。在當前操作框架下,美聯儲往往需要先結束擴表(Taper)才开始加息。而在2021年11月美聯儲开始縮表前,CPI與核心CPI通脹水平爲6.2%和4.6%(2021年10月)。

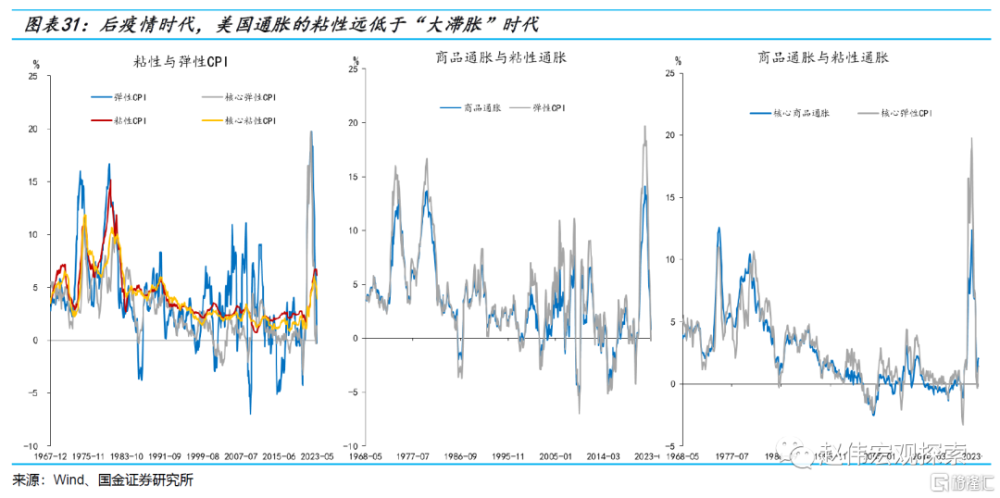

第二,加息前置不僅有助於通脹更早見頂回落,也有助於加大通脹下行的斜率。作爲全球輻射力最廣泛的央行,美聯儲加息會帶動全球加息,比如與之毗鄰的加拿大或新興市場經濟體,從而引發全球總需求的收縮,驅動周期品價格下行。對美國國內而言,隨着緊縮周期的开啓,房地產部門和制造業中的耐用品部門等利率敏感性部門的景氣明顯回落。這是商品通脹快速下行的主要邏輯之一,也加速了服務業通脹拐點的到來——租金通脹的下行主要歸因於美聯儲加息。

4.疫情衝擊的“臨時性”和“供給側”特徵,降低了通脹的粘性

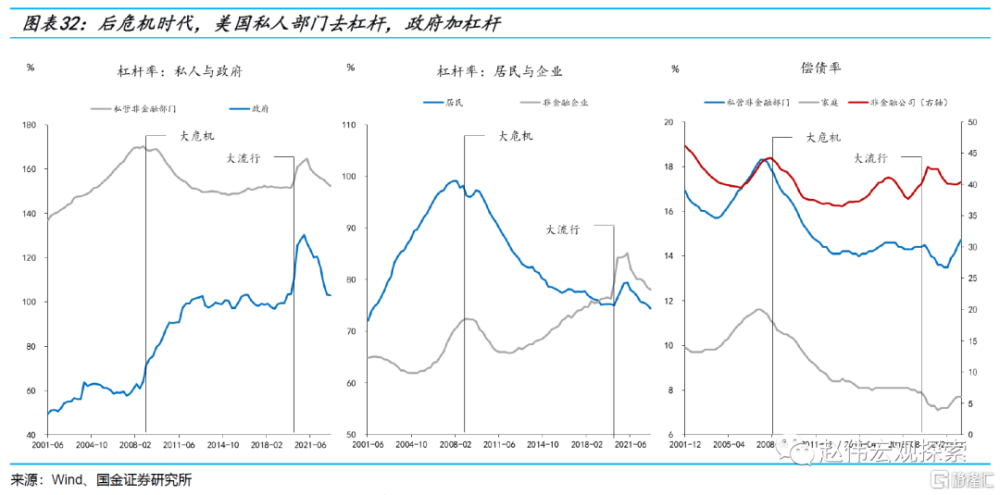

事後看,後疫情時代美國通脹的粘性明顯低於“大滯脹”時代,這一方面表現爲彈性通脹或商品通脹的快速下行(雖然高點更高,但下降速度也更快);另一方面,粘性通脹的高點遠低於大滯脹時代。相比上世紀70年代,由於能源、食品權重的下降,以及原油自給率的提升,非核心商品通脹向核心商品的傳導效應也在弱化。

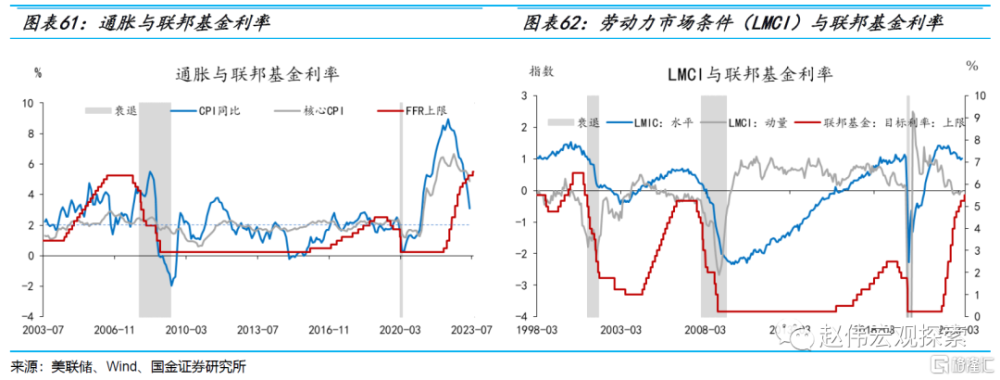

新冠疫情衝擊是典型的“供給側衝擊”。經驗上,供給側衝擊的持久性要遠低於需求側衝擊[15]。疫情的“供給側衝擊”主要體現在全球供應鏈和勞動力兩個維度。全球價值鏈的快速修復是商品去通脹的主要解釋因素之一;勞動參與率的緩慢提升一方面降低了工資通脹的壓力,另一方面,偏低的勞動參與率的結果之一便是高空缺崗位數(率),這會增加軟着陸的概率(參考圖表26),因爲它相當於提供了一個“緩衝墊”——被裁人員如果能在1個月內找到工作,就不算失業。截止目前,去通脹的順利推進,是軟着陸概率趨於上行的重要邏輯支撐。否則,美聯儲不得不進一步擡升終點利率水平,或將高利率維持更長時間,進而增加金融系統的脆弱性。

[15]Sheremirov,2022. Are the Demand and Supply Channels of Inflation Persistent? Evidence from a Novel Decomposition of PCE Inflation,Federal Reserve Bank of Boston Current Policy Perspectives. November 4.

5.美國居民部門資產負債表的修復和固定利率按揭,增強了其“對抗”貨幣緊縮的能力

2008年金融危機之後,美國經歷了一次“漫長的復蘇”,工業生產直到2014年中才回到危機前的高點,失業率直到2015年底才降至5%以下,房地產價格直到2013年下半年才回到正增長區間(房地美房價指數同比)。按照國會預算辦公室(CBO)的測算,直到疫情前美國的產出缺口仍未轉正。

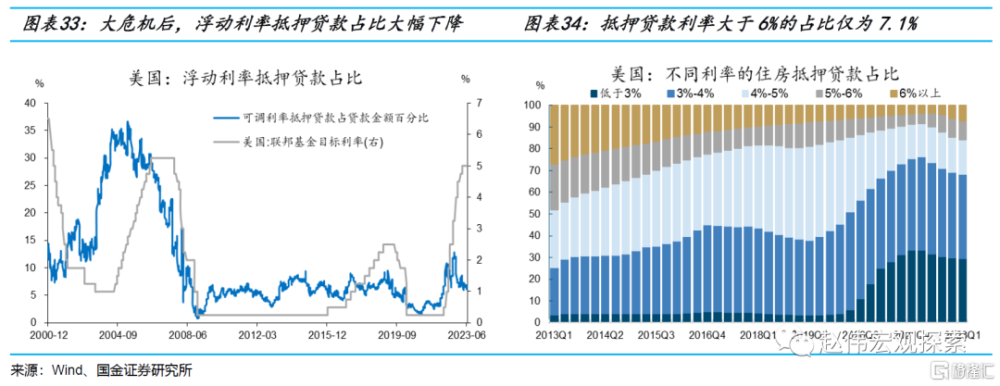

在這個過程中,美國居民部門持續去槓杆。按照辜朝明(Richard Koo)的說法,美國私人部門經歷了一場“資產負債表衰退”。從2007年底到2019年底,美國家庭部門的槓杆率(債務/GDP)從99%下降到了75%,負債/資產從31.1%下降到了17.7%,償債率從11.6%下降到了7.7%,儲蓄率(儲蓄/個人可支配收入)從2%的低位回升到了8%以上,淨資產規模從40萬億上升到了77萬億。

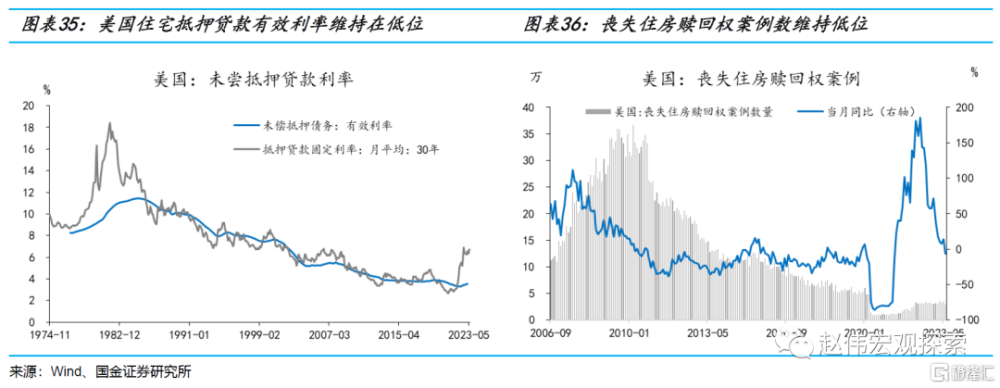

並且,2008年大危機之後,美國浮動利率住宅抵押貸款佔比快速下降,美聯儲加息不影響存量放貸利率。截止到2023年1季度,按揭利率超過6%的佔比僅爲7.1%,而低於3%的佔比爲30%,3-4%之間的佔比爲39%。截至目前,美國住宅抵押貸款違約率和喪失住宅贖回權的案例數依然維持在低位。

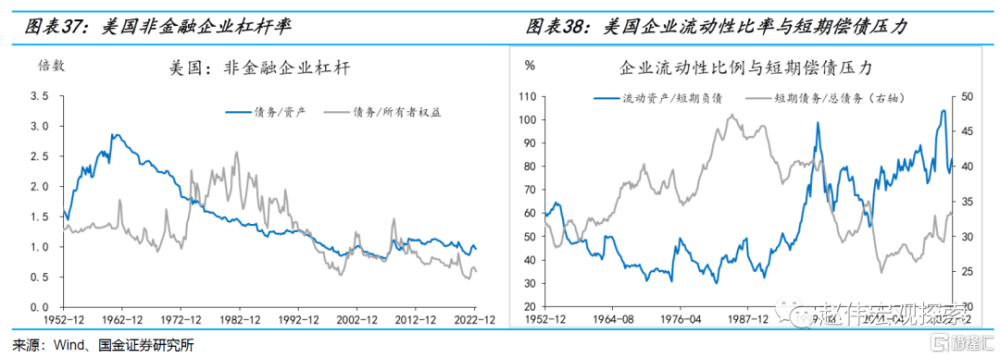

後危機時代,非金融公司的槓杆率整體上是擡升的,至疫情前升至76%高位,比2008年危機前高10個百分點。但基於資產負債表計算的槓杆率(負債/總資產或負債/所有者權益)顯示,企業債務壓力並未明顯上行,負債/所有者權益比例甚至出現了下降。私營部門償債率整體上也位於較低水平。

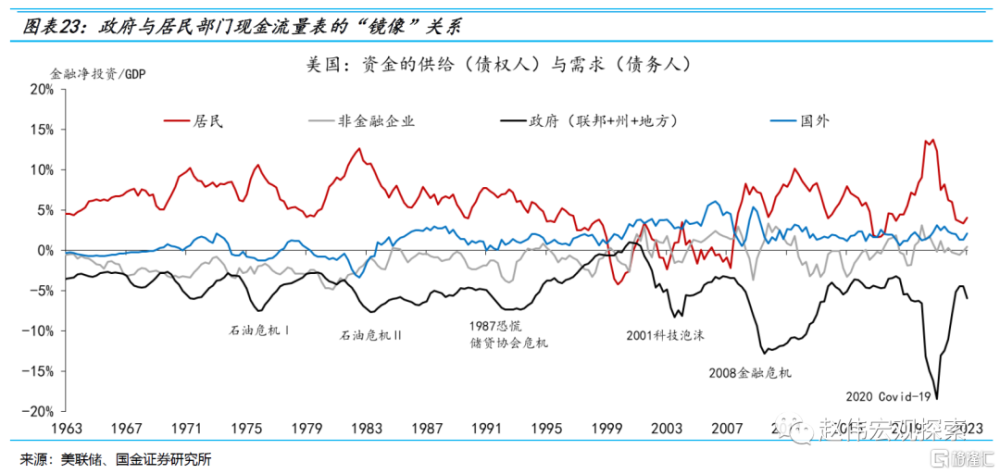

只有在貨幣與信用收縮周期啓動前持續且快速加槓杆的部門,才面臨較高的風險。後危機時代的美國,政府持續加槓杆,美聯儲通過量化寬松購买了大量的美債。一定意義上,這相當於槓杆從私人部門轉移到了公共部門。考慮到美債的全球公共品屬性和安全資產(高質量抵押品)屬性,以及美元的世界貨幣地位,再加上美聯儲的量化寬松政策,聯邦政府的債務持續性在短期內被證僞的概率極低。私營部門的金融穩定性也得以增強。

6. “大危機”後美國加強了金融監管,提高了銀行等系統重要金融機構的穩健性

大穩健孕育大危機,大危機催生大改革。2009年6月,時任財政部長蓋特納發布了一份長達88頁的金融監管改革草案,建議從3個方面加強金融監管:第一,對於系統重要性的金融機構,設置更嚴格的資本充足率、流動性和風險管理標准;第二,授權美聯儲全面監管所有系統性重要的金融機構,包括銀行控股公司、投資銀行、保險公司等;第三,設立一套務實的破產機制,以一種有序的方式接管或解散系統重要性機構,以處理“大而不能倒”的問題。經過近3個月的辯論和修訂,最終形成了長達1,279頁的《多得-弗蘭克華爾街改革與消費者保護法案 》(簡稱《多德-弗蘭克法案》)。

《多德-弗蘭克法案》被認爲是1933年《格拉斯-斯蒂格爾法案》以來最全面、最嚴格的金融監管法案。法案授權成立了金融穩定監管委員會(Financial Stability Oversight Council,FSOC),負責全面監測美國金融體系;授予美聯儲更大的監管權力,設立了消費者金融保護局(Consumer Financial Protection Bureau,CFPB),爲消費者提供他們所需要的信息,以便做出符合自己和家人最大利益的財務決策;爲了避免利益衝突,採用了“沃爾克規則”,禁止銀行從事證券、金融衍生品、商品期貨和期權的自營交易;制定了新的破產清算制度,具體由FDIC負責;還將衍生品業務也納入了監管……在一個混業經營和相互依賴的金融市場上,防範金融風險不能“只見樹木,不見森林”,而應該是“既見樹木,又見森林”,微觀審慎與宏觀審慎兩手抓(伯南克,《行動的勇氣》, p. 588-589)。

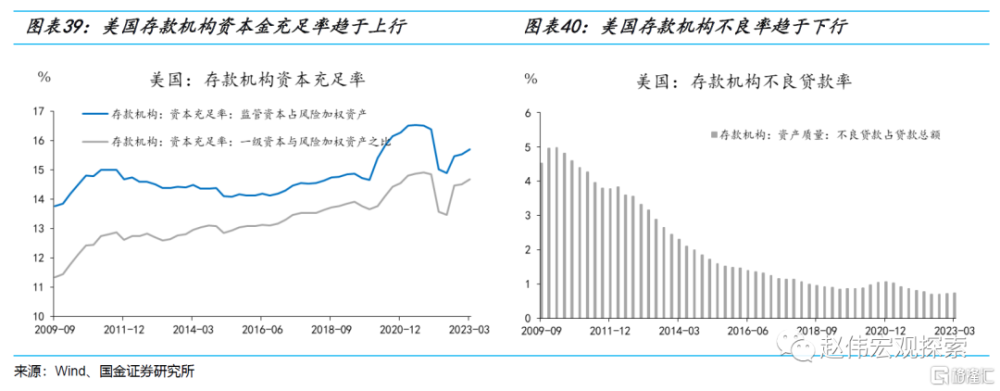

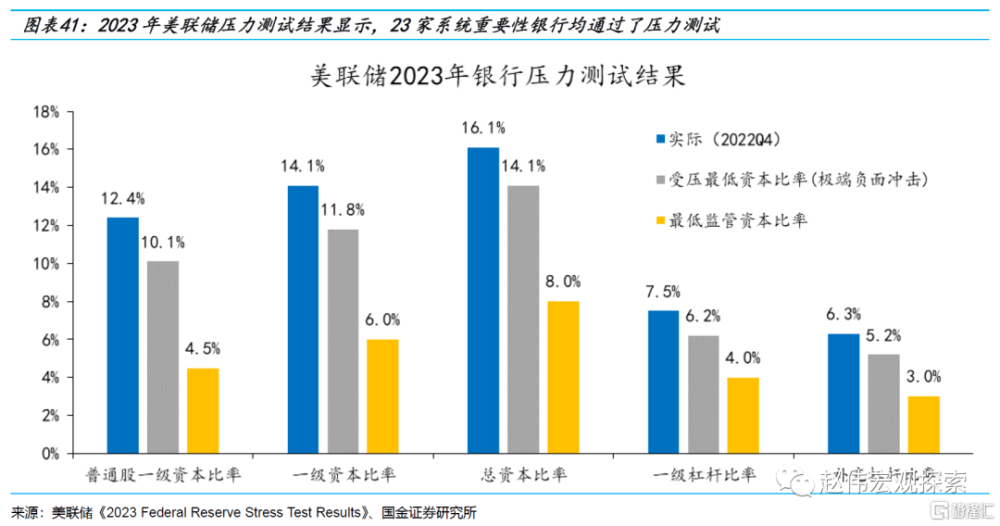

全球層面,在一個金融全球化的世界,統一的監管框架對於防止全球範圍內的監管套利是必要的。雷曼衝擊之後,巴塞爾委員會就針對銀行資本和流動性的新標准展开討論,並於2010年12月發布了第三版《巴塞爾協議》(Basel Ⅲ)。新協議不僅提高了銀行的資本金要求,還要求設立額外的“反周期”的資本緩衝,在“最低槓杆率”(總資本/總資產)指標的計算中納入了對表外資產的考核,要求銀行的一級資本佔調整後的表內外資產余額的比例不低於4%,此外還新增了對銀行資產的流動性的要求。美國在推進《巴塞爾Ⅲ》上更積極,內部監管改革更爲全面,某些標准也更高。美聯儲6月發布的最新“壓力測試”報告顯示,在極端負面衝擊(失業率上升至10%;房價/可支配收入比下降到2007-09年間的低點)場景下,美國23家系統重要銀行將面臨5,400億美元損失,普通股資本金充足率將從12.4%下降到10.1%低位,但仍顯著高於最低資本金要求。

美聯儲加息需要通過直接融資和間接融資渠道影響總需求。而從加息到衰退,金融市場脆弱環節的信用風險的出清往往是必要條件。歸根到底,這次不一樣的直接原因,是金融壓力未明顯上行,這一方面是經濟韌性的結果;另一方面也與私人部門資產負債表和金融體系更加穩健有關;除此之外,與充足的貨幣流動性也有一定關系——QE的一個結果是,信用利差及其波動性趨於下行。

上述6個解釋也是有限度的。它們都能解釋衰退爲什么遲到了,但並非都可以作爲規避衰退的理由。例如,銀行信貸仍在收縮區間,有效抵押貸款利率正在上行,抵押貸款到期和CBMS債務到期量都在上行……

展望未來,居民和企業部門的再融資壓力仍是美國金融脆弱性上升的重要來源,政府部門付息壓力的上升也將掣肘其財政刺激的能力。美國經濟仍未擺脫“放緩而不衰退、復蘇言之尚早”的“薛定諤狀態”。

二、加息周期中經濟的兩種“着陸”場景:直接“硬着陸”和迂回的“硬着陸”

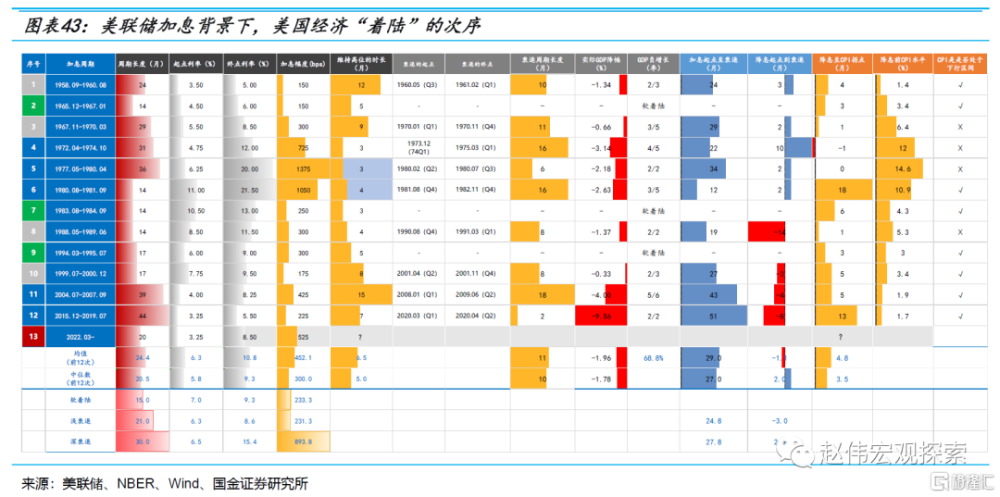

上世紀50年代末以來的75年歷史中(1958至2023年),美聯儲共執導了13次加息周期。在前12次加息周期中,美國經濟共出現了9次硬着陸(即衰退)和3次軟着陸(1965年、1983-84年和1993-95年)——可將9次衰退分爲4次淺衰退(1960-61、1970、1990-91和2001)和5次深衰退(1973-75、1980、1981-82、2008-09和2020)。

機械地計算,美聯儲加息背景下美國經濟硬着陸和軟着陸的概率分別爲75%和25%。但這顯然低估了軟着陸的概率[16]。不宜脫離加息的細節、經濟的狀態或其它外生衝擊而將衰退都歸因於貨幣緊縮。假如2020年沒有新冠疫情衝擊,2015-2019年加息周期可能對應着一次軟着陸。僅考慮這一案例,衰退和軟着陸的次數就分別修正爲8和4,概率爲67%和33%。如果再考慮2001年案例(疊加了“911”事件衝擊),次數將被修正爲7和5,概率爲58%和42%。面對正在進行的第13次加息,美國經濟能否逃逸衰退?這次是直接“硬着陸”,還是一次迂回的“硬着陸”?

[16]Alan S. Blinder,2023. Landings, Soft and Hard: The Federal Reserve, 1965–2022,Journal of Economic Perspectives—Volume 37, Number 1—Winter 2023—Pages 101–120.

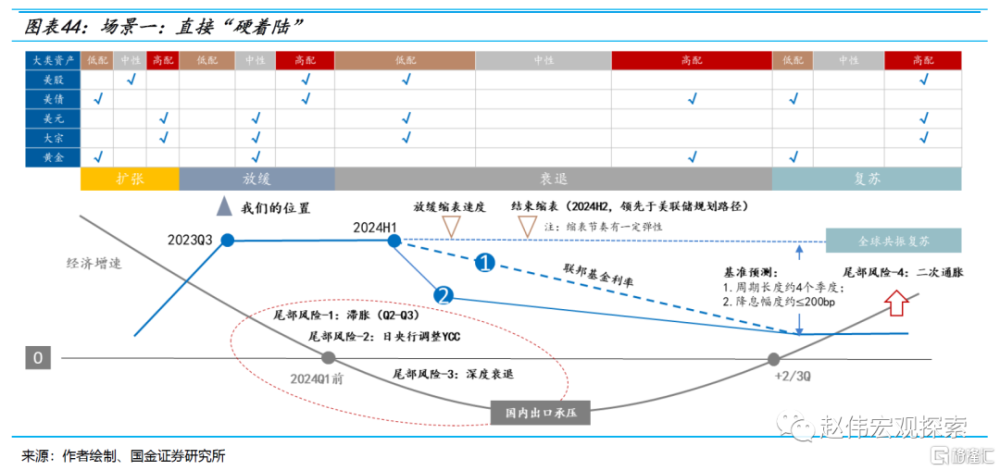

(一)直接“硬着陸”:擴張-加息-維持高位-經濟放緩-金融風險-降息-硬着陸[17]

利用貨幣政策立場和經濟周期兩個變量,可將美國經濟“着陸”的方式歸納爲兩種:直接“硬着陸”和迂回的“硬着陸”。可將聯邦基金利率劃分爲加息、維持高位和降息3個階段,將經濟周期劃分爲復蘇、擴張(過熱)、放緩和衰退4個階段,直接“硬着陸”的次序大致爲:擴張-加息-維持高位-放緩-(金融風險-降息-衰退)。其中,括號之前的階段的次序較爲確定,括號中的次序存在一定的可變性。例如,在本文考察的9次衰退中,前5次降息時點滯後於衰退拐點,後4次則領先於衰退——預防式降息[18]。

[17]9次直接“硬着陸”案例的具體分析可參考深度報告“周期的力量”系列一:《美國經濟能否“逃逸”衰退?》。

[18]值得強調的是,此種劃分都是“事後之明”,在實際操作中,美聯儲或許希望每一次降息都是預防性的。

參照歷史上9次直接“硬着陸”的經驗,可將美國經濟着陸的“場景一”歸納如下:灰色曲线描述經濟周期;藍色线條代表聯邦基金利率。基於歷史統計、概率預測模型、市場一致預期和庫存周期的綜合結果顯示,2024年1季度之前兌現衰退的概率較高——具體時點存在不確定性,關鍵變量爲金融壓力的上行和金融系統性風險的衝擊。換言之,如果觀察期內美國國內未出現一定量級的系統性風險,或者政策的有效應對制止了恐慌情緒的傳播(如同SVB事件之後),經濟很可能只是放緩,而非衰退。

美聯儲政策主要建立在通脹、就業和金融壓力這3個維度之上——海外溢出效應對美聯儲政策的影響也需連續到這3個維度。截止到2023年7月,美聯儲已累計加息525bp。市場目前定價7月爲最後一次加息,2024年3月首次降息。在“央行筆記”系列4《從加息到降息的距離》中,我們復盤了歷史上12次貨幣緊縮周期。結果顯示,利率維持高位的時間區間爲2-15個月,平均爲6.5個月,中位數爲5個月。

歷史中性假設(利率維持高位的時間爲2個季度)下,首次降息的時點或位於2024年上半年——具體時點隨金融風險出現的時間、經濟衰退壓力等而動態調整。考慮服務通脹的粘性,我們傾向於認爲,美聯儲降息的時點或落後於衰退的起點。

任何脫離通脹、就業和金融壓力3個維度的降息時點的判斷都是沒有意義的。值得強調的是,由於歷史樣本偏小,且讀數分布較爲分散,不宜機械地外推歷史經驗(均值6.5個月)。我們建議,將美聯儲降息的時點看作一個隨機變量。在“場景一”假設下,降息節奏更可能是“路徑2”(先快後慢),而非“路徑1”(勻速降息)。因爲,快速降息有助於緩解抵押貸款(住宅和商業地產)或企業債的再融資壓力和信用風險的擴散。

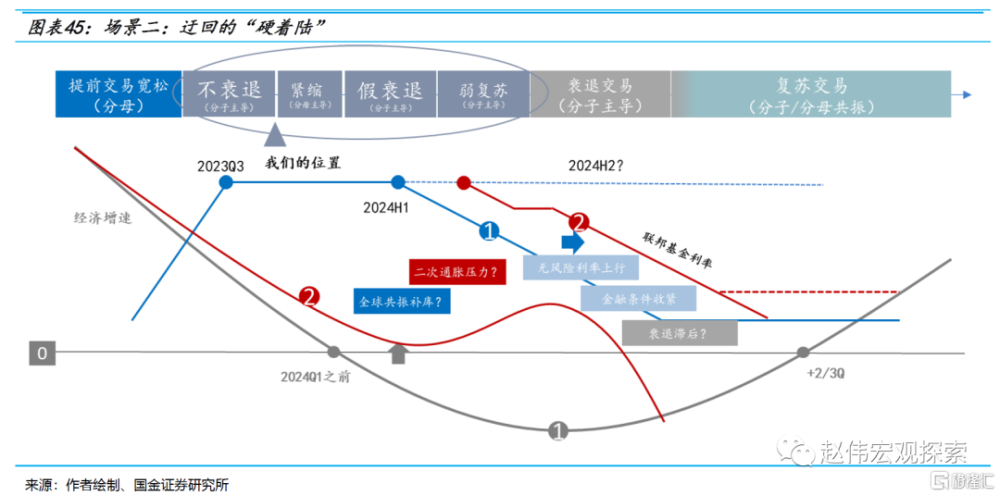

(二)迂回的“硬着陸”:加息-維持高位-降息-軟着陸-通脹反彈-加息-金融風險-硬着陸

“場景二”指迂回的“硬着陸”——先復蘇,後衰退。相比場景一,場景二中的經濟周期曲线將整體上移。假設2024年初補庫周期兌現[19],美國經濟將跳過衰退階段,直接從放緩過渡到復蘇。在該場景下,美聯儲降息的時點可能推遲——即使降息,節奏也會較慢。因爲,一方面,隨着補庫周期的啓動,美國勞動力市場均衡化的進程可能受阻,甚至階段性地變得更爲緊張;另一方面,補庫周期的啓動或提高通脹的二次反彈風險。

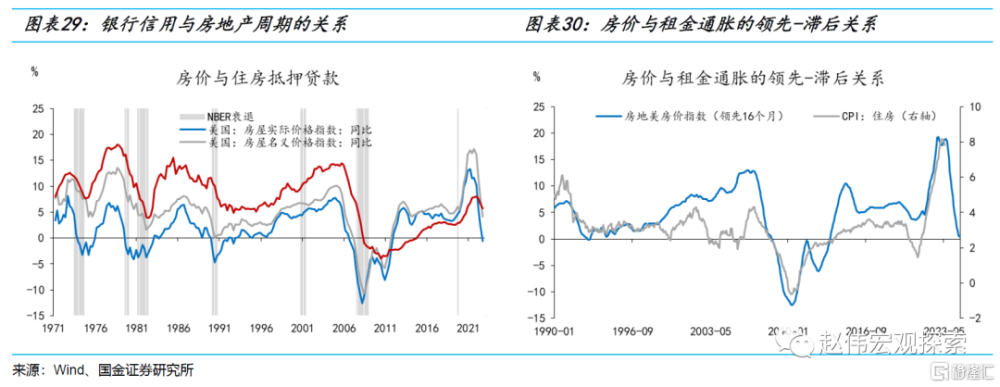

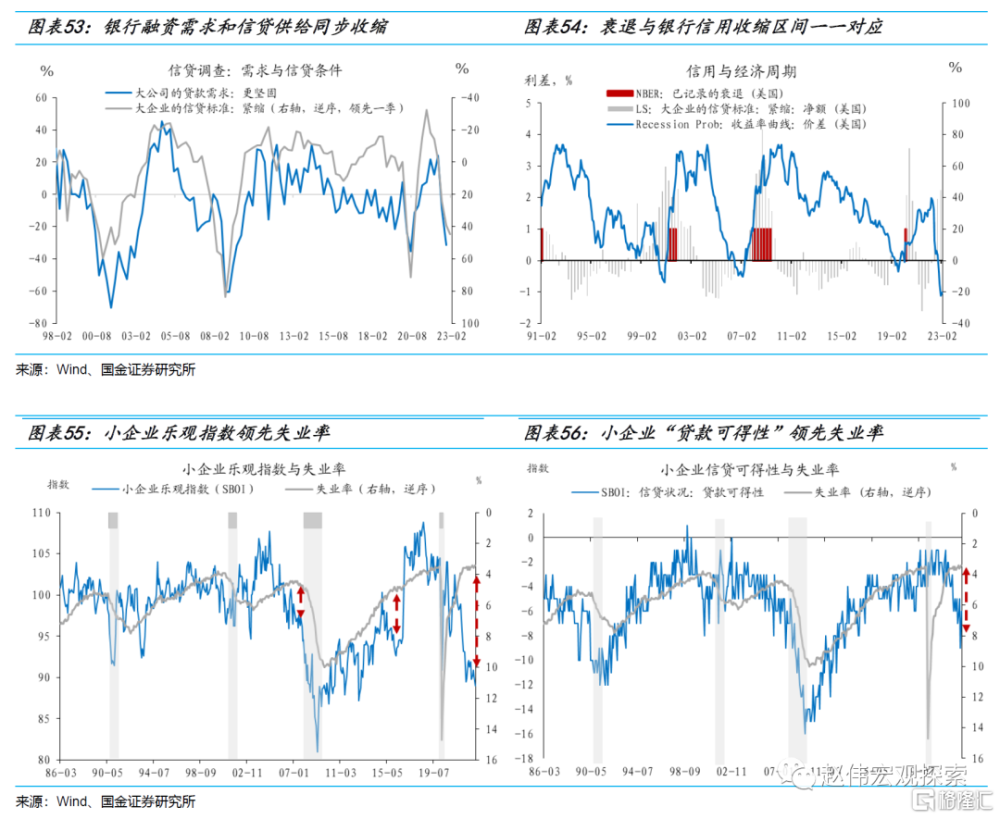

未來一段時間內,美國經濟的走勢取決於三個變量的“合力”:1)去庫存周期。美國本輪去庫周期始於2022年中,或延續至2024年初;2)銀行信用周期。目前仍在下行,經驗上,經濟衰退區間與銀行信用周期的收縮區間是一一對應的,1990-91年、2001年、2008-09年和2020年衰退無一例外地均出現在銀行信用收縮階段;3)貨幣政策立場。雖然加息臨近尾聲,但短端實際利率依然在上行,縮表依然在繼續,貨幣政策緊縮程度仍在上行。

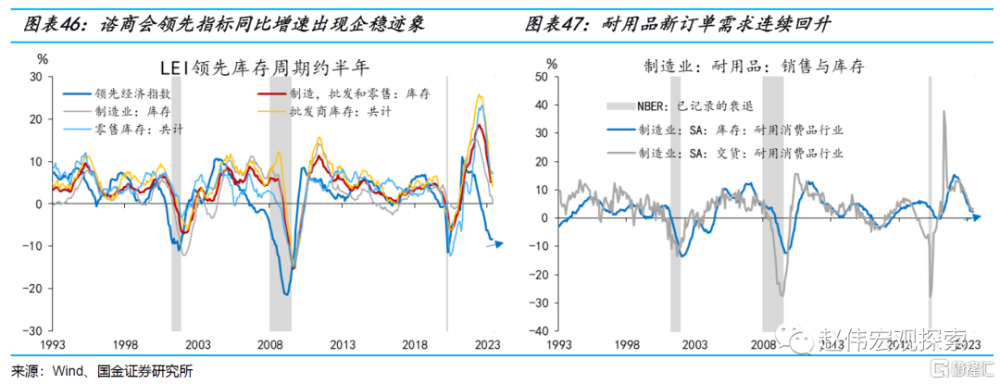

短期內,這三個變量都是壓力,從壓力到動力的轉變或最早出現在庫存周期上。預計明年初美國啓動新一輪補庫周期。一方面,諮商會經濟領先指標2季度已經企穩——領先庫存周期2-3個季度;另一方面,2季度耐用品新訂單需求和出貨持續回升,庫存增速也在低位企穩,說明耐用品已進入“被動去庫”階段,補庫周期漸行漸近,而耐用品去庫周期領先制造業約半年。

[19]參考報告:《從美國庫存周期看中國出口景氣》。

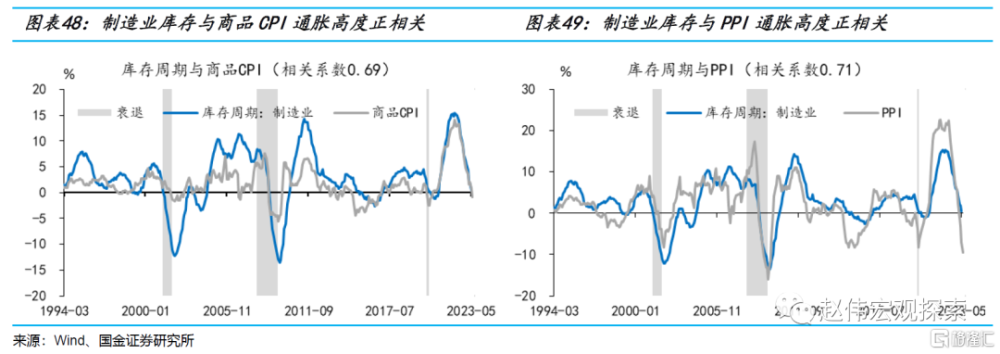

補庫周期的啓動或增加“去通脹”的不確定性,進而推遲美聯儲降息的時點。美國制造業庫存周期與PPI、整體CPI和CPI中的商品通脹高度正相關。1994年至今,制造業庫存周期與PPI、CPI商品通脹和整體CPI通脹的相關系數分別爲0.71、0.69和0.64,與核心CPI通脹的相關系數爲0.36。所以,隨着補庫周期的啓動,降息時點大概率會延後,除非美聯儲確認通脹的反彈是溫和的,否則不能排除進一步加息的可能性。

三、歷史的“組合解”:這次如何“着陸”,資產如何演繹?

(一)這次是否真的不一樣?直接“硬着陸”和迂回的“硬着陸”的可能性

關於美國經濟“這次是否不一樣”的討論,目前仍無定論。經驗主義的標准答案是:場景一,即這次沒什么不一樣,不一樣的只是過程而非結果,衰退“雖遲必至”,如歷史反復重演的那樣。在“周期的力量”系列一《美國經濟能否“逃逸”衰退》中,我們詳細復盤了場景一所代表的9次直接“硬着陸”。在系列二《證僞“不衰退”:美國經濟,這次不一樣?》中,又對場景二所代表的3次“軟着陸”——迂回的“硬着陸”進行了分析,從加息的細節與經濟狀態兩個角度回答了爲什么這次“軟着陸”的概率較低。

歷史經驗分析的“陷阱”在於習慣性地將偶然性視爲必然性。針對每一個“這次沒什么不一樣”的論據或許都能找到“這次可能不一樣”的解釋。雖然我們將12個案例歸納爲兩個場景,但每個場景包含的案例,其實都不同。場景二所謂的“先軟着陸,後硬着陸”只能看作時間上的先後關系,而非邏輯上的因果關系。所以,從歸納到演繹,應該打破“二分法”,尋找歷史的“組合解”。

綜合而言,我們傾向於認爲,“迂回的硬着陸”出現的概率更高。經驗和邏輯都說明,通脹壓力越大,貨幣緊縮程度越高,衰退的概率越高。前文列舉的關於“這次不一樣”的解釋,或只能說明過程更漫長,而非結果不同。

這次或不同的是,從軟着陸到硬着陸的時間間隔相較歷史平均值(45個月)或許更短。考慮到“軟着陸”的一個結果是通脹壓力的反彈和美聯儲降息時點的推遲,與歷史上場景二中的3個案例不同的是,這一次可能不只是時間上的先後關系,也存在一定的邏輯上的因果關系。歷史上的3個案例時間間隔25-58個月不等,以勞動力市場邊際轉緊作爲軟着陸的起點,案例一(1967年12月軟着陸-1970年1月衰退)間隔25個月,案例二(1986年6月軟着陸到1990年8月衰退)間隔51個月,案例三(1996年7月軟着陸-2001年4月衰退)間隔58個月。

如同去庫未能將美國經濟帶入衰退一樣,高利率背景下的補庫周期的彈性也可能偏弱。我們傾向於認爲,場景二下的補庫周期的彈性和持續性均較弱。因爲,經驗上,只有經濟衰退引發的深度去庫之後才可能出現強勢補庫;邏輯上,高利率擡升補庫的機會成本,進而限制補庫的彈性和持續性。上世紀90年代初以來,政策利率具有明顯的順周期性——加息周期與補庫周期較爲同步。高利率對庫存的壓制或建立在其對金融壓力的傳導上——只有當高利率產生信用風險,進而提升金融壓力時,才會壓制補庫周期的彈性。

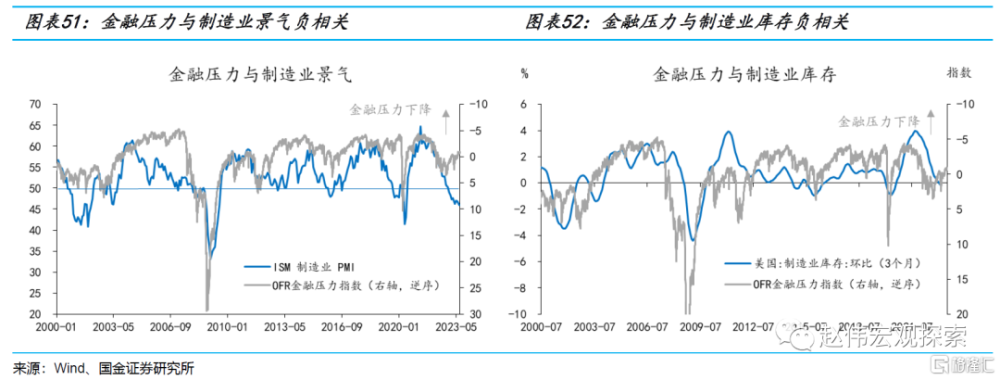

庫存周期的反轉除外,緊縮的貨幣政策和銀行信用周期的下行仍是壓制經濟復蘇經濟的力量。經驗上,NBER衰退與銀行信用周期收縮區間是重疊的,1990-91年、2001年、2008-09年和2020年衰退無一例外地均出現在銀行信用收縮階段。“(中)小企業樂觀指數”及其“貸款可得性”分項對失業率均具有一定的領先性。結合美聯儲貨幣政策的立場看,當前的這種背離或難以爲繼,且大概率以失業率的上行而實現收斂。

(二)美聯儲暫停加息後,大類資產如何演繹?即使同一場景,資產表現也可能不同

從資產配置和擇時的角度來說,無論是場景一還是場景二,最關鍵但也是最棘手的問題都是“衰退何時兌現”?之所以棘手,是因爲外生衝擊往往是衰退的必要條件之一。它是不可預測的。在場景一中,即使是先降息、後衰退,兩者之間的時間間隔也不確定。場景二中的軟着陸與硬着陸的時間間隔可能更長,更加難以確定。較爲確定的是,無論是場景一還是場景二,在美聯儲加息周期結束至經濟衰退風險兌現之間,大類資產交易的邏輯存在一定的共性,從而可作爲未來一段時間內交易的一條主线。

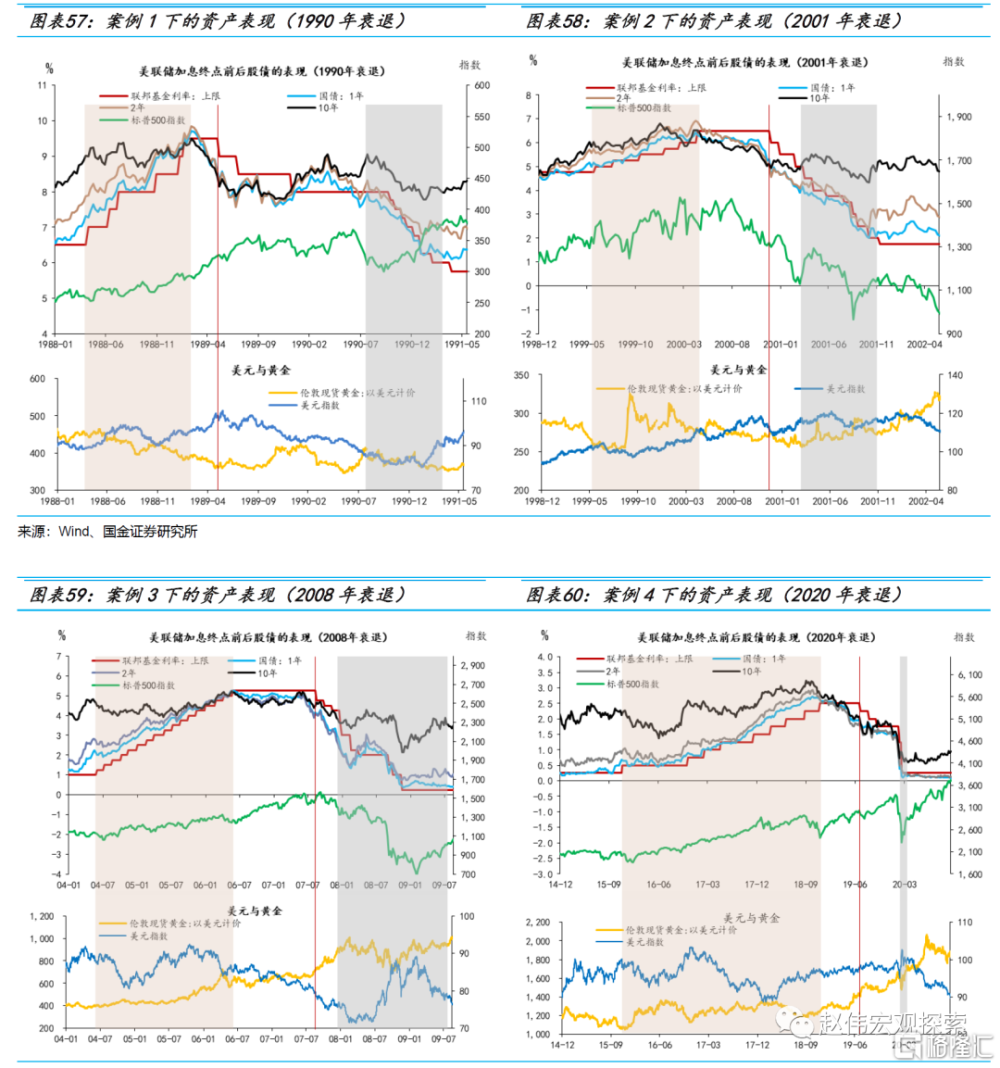

場景一中的4個案例(1990年衰退、2001年衰退、2007-09年衰退和2020年衰退)均遵循“加息-維持高位-降息-硬着陸”的次序,但從停止加息到衰退的時間、從开始降息到衰退的時間,以及利率維持高位的時間等都不盡相同,但資產表現上有一定共性:1)美債收益率基本都是在美聯儲最後一次加息或之前觸頂,其中,前3個案例較爲同步,第4個案例略略領先(大約1個月);2)美聯儲加息階段,美股多以上漲行情爲主,在利率維持高位階段,美股上漲斜率或更爲陡峭(2000年科網泡沫除外);3)黃金在美聯儲加息和利率維持高位階段往往表現不佳,案例1爲趨勢性熊市,案例2波動性較高(脈衝上行後趨弱),案例3在加息階段穩步上行、利率維持高位階段低波動橫盤,案例4整體橫盤。

值得說明的是,“市場總是正確的”其實是一種後見之明,因爲它往往是多次“試錯”之後的一次僥幸正確。例如,在2020年衰退案例中,市場在2018年4季度开始博弈2018年12月或爲最後一次加息,事後看是正確的,但如果沒有後續出現的外生衝擊,它本可能是錯誤的。雖然2018年底美國經濟开始放緩,但美聯儲在2018年9月的經濟預測摘要中的指引是:2019年加息3次,2020年加息1次。2018年12月的指引修改爲:2019年加息2次,2020年再加息1次。然而,隨着2019年全球貿易衝突的激化,2018年12月即爲最後一次加息——市場對了,但很偶然。

有共識的是,這一次美國經濟“着陸”的方式即使是場景一,也不太可能是案例3中的深度衰退,但其中美聯儲暫停加息之後的經驗值得關注:一方面,聯邦基金利率維持高位的時間是過去12次加息周期中最長的一次(15個月);另一方面,案例1-7中,在聯邦基金利率維持高位期間(2006.07-2007.09),美債利率多數情況下都有可觀的下降,唯獨在案例3中保持高位震蕩、持續倒掛,並且在暫停加息近1年後還回到了前高。因爲,通脹是一個“硬約束”。美聯儲政策的重心是防範能源價格波動引發的通脹風險[20]。就業雖然邊際轉弱(LMCI動量轉負),但失業率持續位於4.4-4.6%低位窄幅震蕩。房價漲幅雖然自2006年中开始下降,但發生系統性風險的概率依然被認爲是偏低的。所以,從通脹、就業和金融風險3個維度進行比較,2008年美聯儲暫停加息之後的市場表現值得借鑑。

[20]參考《行動的勇氣》(伯南克著)第六章和第七章。

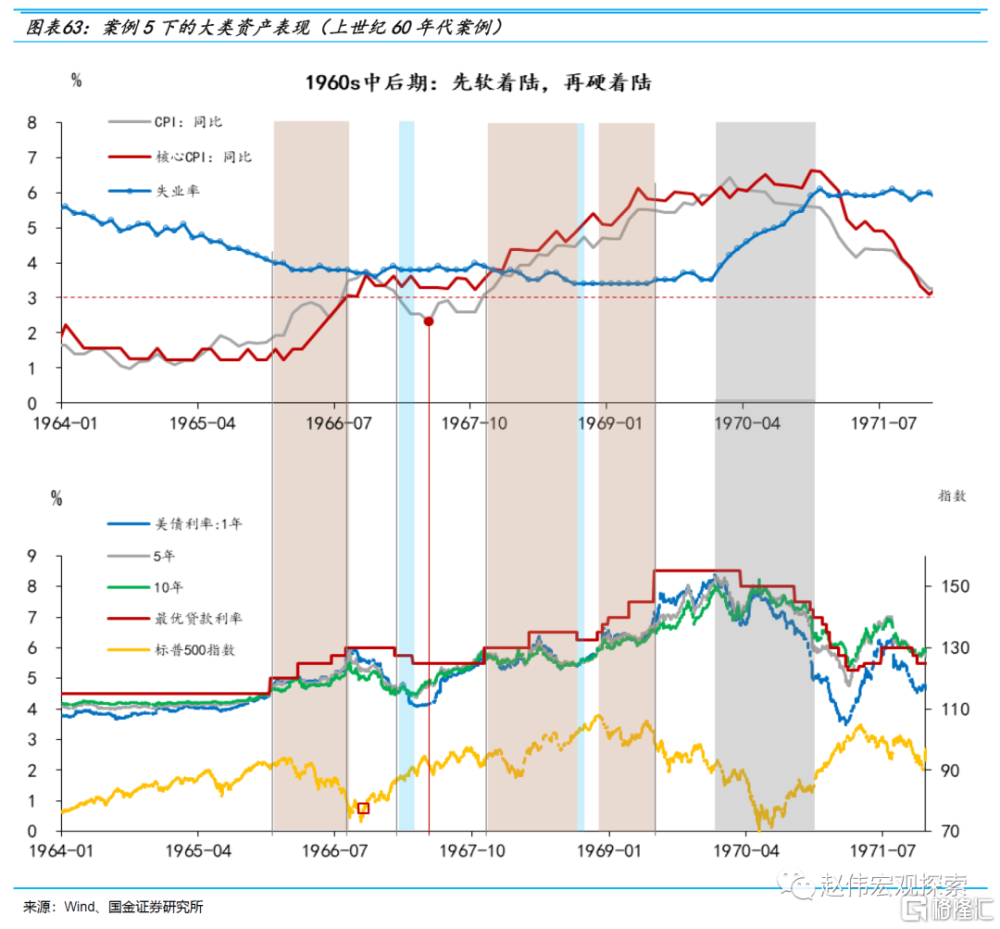

場景二中的3個案例(案例5-7)的背景各不相同[21]。案例5爲上世紀60年代中後期。爲了預防通脹,時任美聯儲主席馬丁(Martin)於1965年12月开始加息,至1966年8月共加息4次,期間累計加息150bp。1966年10月,通脹見頂(3.8%)回落。時隔僅3個月(1967年1月),美聯儲开始降息。經濟實現了軟着陸,重回復蘇之路。與此同時,通脹在1967年5月开始反彈,美聯儲於11月开啓新一輪加息,其後,通脹與政策利率同步上行。1968年底,核心CPI通脹突破5%,美聯儲加快加息節奏,美股見頂回落,經濟於1969年12月進入衰退階段,美債利率同步見頂回落。

[21]詳細分析可參考“周期的力量”系列之二:《證僞“不衰退”:美國經濟,這次不一樣?》

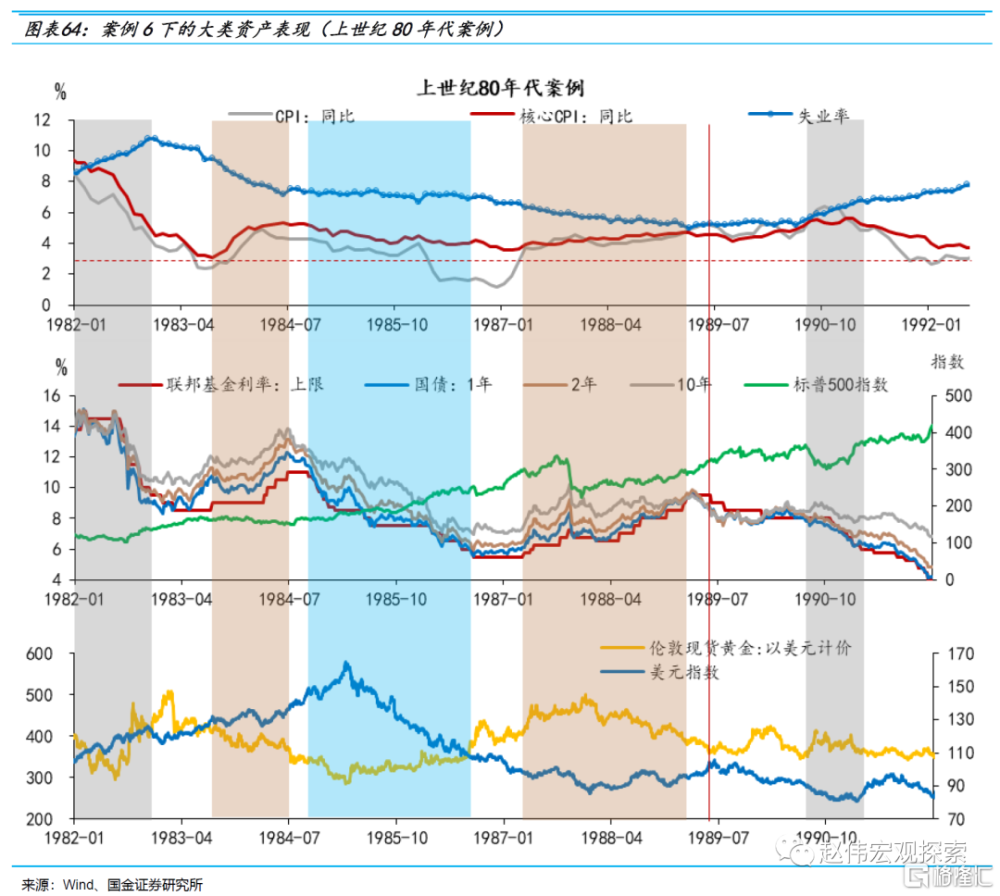

案例6爲上世紀80年代,但背景和資產表現與案例5不盡相同。在經歷第二次石油危機和“沃爾克衝擊”之後,美國經濟在1981-1982年出現了一次深度衰退。當然,這也是“去通脹”的代價。截止到1983年3季度,CPI已經下降到2.4%。爲防範通脹反彈,沃爾克於1983年8月开始加息,並於1984年3月加快加息的節奏,期間累計加息250bp。1984年3月,CPI觸頂(4.3%)回落。8月,在CPI同比增速連續5個月回落後,沃爾克果斷降息。並且,降息的斜率更陡,節奏更快,幅度更大。至1984年底,累計降息250bp(與加息幅度相等)。資產表現方面,美債利率高點與加息終點基本同步。在加息和利率維持高位區間,美股緩慢下行,黃金走弱。

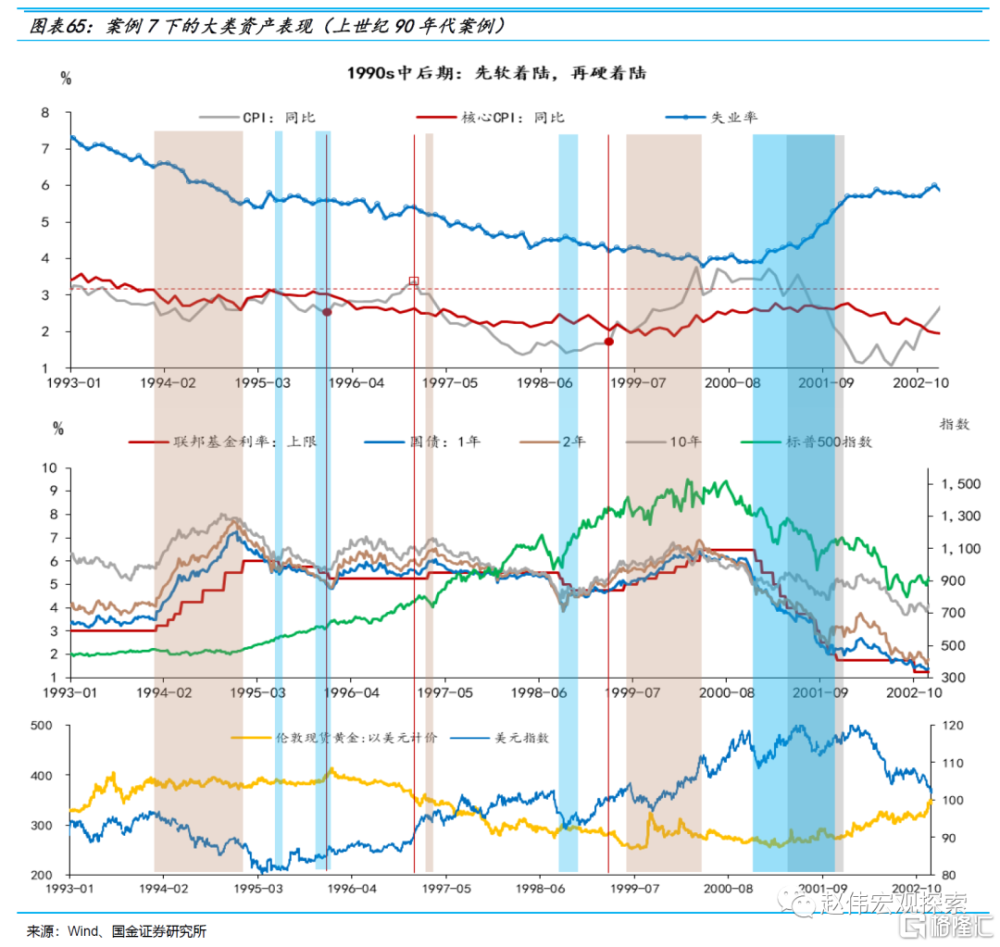

案例7爲上世紀90年代,通脹壓力始終較爲溫和,但美聯儲政策可謂“百轉千回”。第一輪加息始於1994年3月,終於1995年7月,累計加息300bp。通脹溫和反彈後便开始回落。時任美聯儲主席格林斯潘順勢降息,初期節奏較慢,一段時間後又連續降息兩次。

美國經濟實現了軟着陸。通脹於1995年底开始反彈,美聯儲隨即停止降息。通脹在1996年12月觸頂回落(3.4%),截止到1998年初下降至1.4%。美聯儲於1998年4季度开始連續降息。1999年3月通脹反彈,美聯儲又連續加息,直至2000年3月科網泡沫破滅。

案例7的資產表現爲:1)美債收益率在第一輪加息結束之前見頂回落,其後以聯邦基金利率爲中樞波動,整個90年代中後期均處於高位震蕩狀態,多數時間高於FFR上限,但始終未突破第一輪加息結束前的高點;2)美股方面,受互聯網革命的驅動,美股牛市延續到2000年初;3)黃金在第一輪加息周期內橫盤震蕩,波動率較低,在1996年初暫停降息後持續走熊;

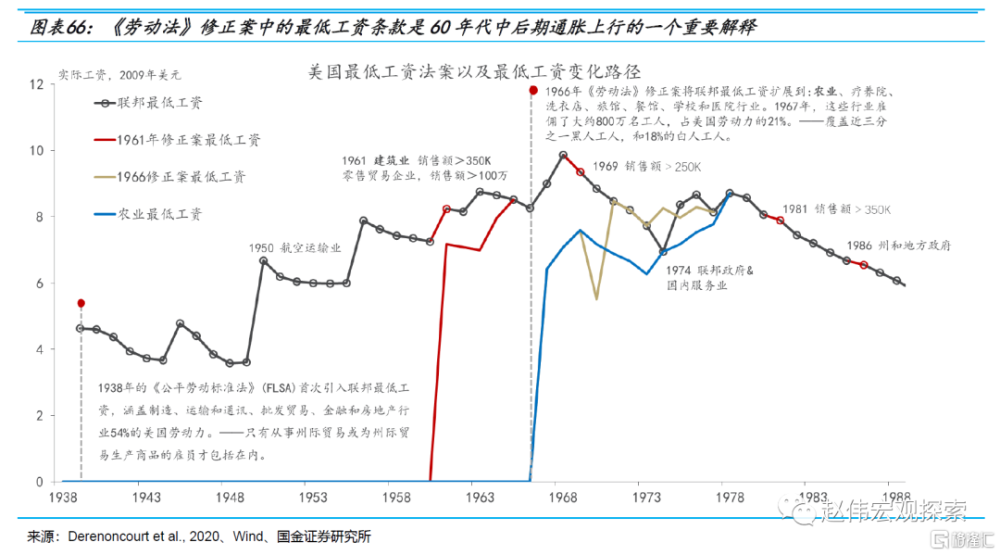

案例7與案例5的比較對當下具有較強的指導意義。雖然它們都屬於場景二,但資產價格表現卻不盡相同。其中,差異較大的是美債利率[22]:案例5是持續創新高,案例7是高位震蕩,且未破前高。究其原因,最關鍵的變量仍是通脹。60年代中後期,美國通脹持續上行的原因包括(但不限於):1)國際關系方面,美蘇冷战和越南战爭,刺激了美國國內的國防开支;2)美國國內的政治-經濟意識形態偏“進步主義”,主導約翰遜政府的經濟政策方案是“凱恩斯主義”的需求管理政策,充分就業是重要的施政目標;3)勞動力市場始終處於緊張狀態,且當時工會參與率較高,具有較強的集體談判權;4)1966年《勞動法》修正案將聯邦最低工資擴展到:農業、療養院、洗衣店、旅館、餐館、學校和醫院行業,實際最低工資大幅上行。1967年,這些行業僱傭了大約800萬名工人,佔美國勞動力的21%——覆蓋近三分之一黑人工人,和18%的白人工人。

[22]案例5還處於布雷頓森林體系時期,美元與黃金價格是固定的(1盎司黃金=35美元)。

“歷史不會重演,但會押韻”。市場經常思考的一個問題是:這次會像哪一次?答案之所以有分歧,是因爲不同期限、階段或角度,可能對標的歷史“片段”都不同。

後疫情時代美國經濟的“穩態解”與金融市場的表現,或是歷史的一個“組合”。短期而言,假設美國最多只出現溫和衰退(實際GDP增速負增長的時間不超過兩個季度),在美聯儲暫停加息期間,考慮到通脹的約束和美聯儲的鷹派政策立場,案例3具有一定的參考價值:聯邦基金利率維持高位的時間偏長(歷史均值6.5個月);中長期美債利率高位震蕩、維持倒掛狀態;美股偏強勢;黃金橫盤震蕩爲主;

中長期而言(從美聯儲开始降息算起),從國際關系、全球產業鏈重構、美國國內的政治-經濟意識形態和勞動力市場緊張程度等方面來說,後疫情時代與案例5(上世紀60年代中後期)類似,但從科技革命角度來說,又與案例7(90年代中後期)類似 。美聯儲也不一樣了,獨立性、政策聲譽和經驗較60年代都明顯擡升,政策框架更完備。所以,中長期“穩態解”或是案例5和案例7的一個組合:0.7*案例7+0.3*案例5。

這意味着:(1)經濟將進入到一個通脹中樞及其波動率略高的新“大緩和”時代——不同於案例5的趨勢性上升;(2)美聯儲降息空間較爲有限,將以“微調”模式調整利率;(3)中、長端利率維持高位,並有可能在復蘇階段創新高(相比2023年10月;(4)美股在AI浪潮推動的“真實繁榮”和流動性相對充裕(美聯儲資產負債表“有機”增長)的環境下走出長期牛市行情;(5)黃金偏弱。

經濟分析及其結論都是在約束條件下做出的,也要隨着約束條件的變化上而調整。述對美國經濟和金融市場的短期和中長期展望最關鍵的假設條件是“美國經濟最多只出現溫和衰退”,這是當前階段較有共識的一個假設。假如出現了新的外生衝擊,致使通脹重新進入上行通道,進而導致美聯儲還未降息就开啓新一輪加息;抑或假如在美聯儲利率維持高位期間,美國或歐元區等非美主要發達經濟體的房地產和金融市場出現了足以觸發系統性風險的事件,上述“穩態解”均需要做出相應調整。

風險提示

1、 俄烏战爭持續時長超預期。俄烏雙方陷入持久战,美歐對俄制裁力度只增不減,滯脹壓力加速累積下,貨幣政策抉擇陷入兩難境地。

2、 穩增長效果不及預期。債務壓制、項目質量等拖累穩增長需求釋放,資金滯留在金融體系;疫情反復超預期,進一步抑制項目开工、生產活動等。

3、 疫情反復。國內疫情反復,對項目开工、线下消費等抑制加強;海外疫情反復,導致全球經濟活動、尤其是新興經濟體壓制延續,出口替代衰減慢。

注:本文爲國金證券2023年08月09日研究報告:《歷史的“組合解”:美國經濟,這次如何“着陸”?》,報告分析師:趙偉S1130521120002、陳達飛S1130522120002

標題:歷史的“組合解”:美國經濟,這次如何“着陸”?

地址:https://www.iknowplus.com/post/21716.html