出口下行期的配置思路

投 資 要 點

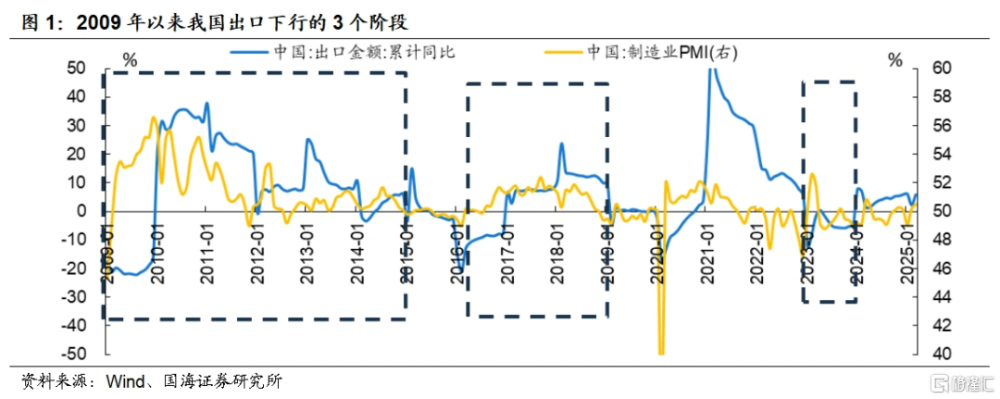

1、按照出口增速和對經濟貢獻,我國過去一共經歷了三輪較爲典型的出口下行期,分別是2009-2014年、2016-2018年和2023年。

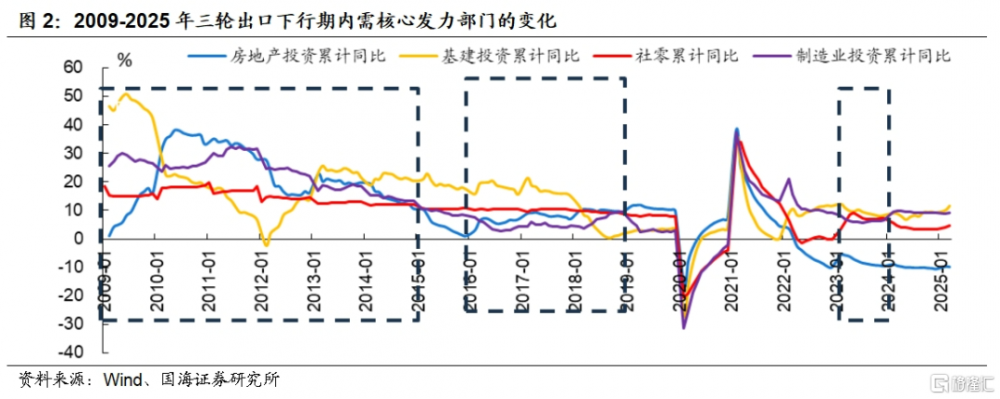

2、從經濟的對衝部門來看,2009-2014年出口下行期是先基建、後制造業再基建,2016-2018年則是地產和消費,2023年是基建和消費。

3、出口下行期的政策應對上,往往是兩頭發力,一方面出口退稅、優化貿易結構、提升貿易便利度;另一方面內需政策的發力愈發注重消費,主要是可選消費的刺激。

4、出口下行期並非只能靠紅利防御,如果面臨基本面弱復蘇、流動性寬裕和新興產業驅動的環境,配置上科技的優先級更高;反之如果基本面強復蘇+流動性偏緊,則內需鏈更佔優。

5、當前出口下行壓力將逐步顯現,往後看基本面環境可能更適合科技,4月政治局會議和業績窗口期結束之後,這一趨勢有望更加清晰。

風險提示:研究方法(歷史回溯法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,早期歷史數據存在個別缺失值,科技發展進程不及預期等。

報 告 正 文

01過去三輪出口下行期的背景及經濟結構變化

2009-2025年我國出口經歷了3輪下行期,分別爲2009-2014年、2016-2018年和2023年,核心內需發力部門分別爲“基建+制造業”、“地產+消費”、“基建+消費”。

2009-2014年我國出口增速放緩的核心原因是金融危機、歐債危機對全球經濟的衝擊,前期和後期內需核心發力部門是基建,中期是制造業。一方面,2008年金融危機對世界各國實體經濟造成嚴重衝擊,2009-2012年歐債危機的蔓延更是加劇了歐盟經濟的走弱,後金融危機時代歐美經濟的疲弱是我國出口同比放緩的核心原因。另一方面,2009-2014年我國內需核心發力部門前期和後期是基建,中期是制造業,前期對應2008-2009年四萬億經濟刺激計劃,中期對應2009-2011年鋼鐵、汽車等十大重點產業的調整振興規劃,2012-2014年對應城投債的加速發行。

2006-2018年我國出口疲弱的核心原因是貿易保護主義的擡頭,地產和消費爲核心內需發力部門。一方面,2016年中國共遭遇來自 27 個國家或地區發起的119起貿易救濟調查案件,根據WTO統計,截至2017年12月美國對中國總共發起68起反補貼調查,2018年中美貿易摩擦更是加劇了我國出口的下行。另一方面,2016-2018年我國內需核心發力部門爲地產和消費,地產部門體現爲棚改貨幣化的加速推進和各地調控的持續放松,消費部門體現爲2016年助力消費升級和2018年开啓的減稅降費。

2023年我國出口疲弱的核心原因是全球經濟放緩和貿易摩擦加劇,消費和基建爲內需核心發力部門。一方面,2023年歐美等主要經濟體增速放緩,貨幣政策收緊,導致國際市場需求疲軟,美國對我國部分高科技產品實施出口管制影響了我國相關產業的出口。另一方面,2023年我國內需核心發力部門爲消費和地產,2023年商務部將其定義爲“提振消費年”,2023年8月發改委出台《關於恢復和擴大消費的措施》,各地方开始密集推廣消費政策,2023年我國拉動基建投資主要體現爲重大項目的積極推進,各省披露2023年重大項目計劃投資規模合計約21.5萬億元。

02三輪出口下行周期有哪些結構性政策應對

復盤過去三輪出口大的下行周期,出口、基建、地產、消費以及產業方面的結構性政策均有積極應對,並且政策因所處的經濟發展階段不同而呈現出不同的特徵。

出口政策側重提供便利條件來穩外貿以及調結構。基建政策從早期全面鋪开轉向重特大工程以及新基建建設,地產在樓市調控周期中主要通過棚改對衝經濟下行,在2023年以後則轉向全面松綁。消費方面,除了大宗消費政策爲重要抓手,後兩輪對培育新消費的重視程度有明顯提升。

除此之外,三輪出口下行期爲了應對外需轉弱,產業政策變革也均有加快,2009年十大產業振興規劃本質上是加快調結構以匹配需求、促轉型提高單位效益。2016年政策全面推進了供給側改革,同時出台了智能制造規劃。2023年產業政策以高質量發展爲核心,聚焦新需求的創造、加快高附加值產業發展。

1)出口政策,從短期救市到更注重長期貿易結構優化。2009-2014的出口增速下滑由2008年金融危機影響下的外需驟降引發,在此背景下出口退稅等一系列穩外貿措施迅速落實。而後兩輪出口下行周期,出口政策側重優化貿易結構、开拓新市場、提升貿易便利度。

2)基建政策,從傳統基建到重特大工程及新基建。2008年“四萬億”財政刺激計劃以基建投資爲核心應對金融危機帶來的出口下行,而2016-2018年、2023年兩輪則开始更加側重重點工程以及新基建,如2016年川藏鐵路部分沿线加快建設、配合一帶一路動工的“中老鐵路”,以及2017年設立的雄安新區規劃。

3)地產政策,從棚改到調控政策全面放松。2008年出口下行期出台了棚戶區改造計劃,限購政策暫時退出,但2009年便再度出台“國四條”進行調控。2016年出台了棚改貨幣化安置,但同年也提出了“房住不炒”,前兩輪仍以調控爲主基調。2023年則處於地產大的下行周期,政策基調已經轉向,因此地產供需兩端均出現大幅松綁。

4)消費政策,一以貫之的耐用消費品刺激與消費轉型升級之路。消費作爲擴大內需的核心抓手,2009-2013年政策端以家電、汽車消費刺激政策提振內需,隨後的兩輪出口下行周期則在汽車、家電消費的基礎上更注重消費轉型升級,加快發展電商、綠色消費、冰雪消費等新型消費。

5)產業政策,重心從解決過剩產能過渡到發展高端制造。2009-2014年,政策端便屢屢發力解決落後產能。2015年供給側改革初步提出後,2016-2018年產業端政策與供給側結構性改革深化共振,並同步布局高端制造。在供給側改革與高端制造前瞻布局的基礎下,2023年產業政策聚焦新型工業化,推動制造業高端化智能化綠色化發展。

03股市表現:科技板塊和內需鏈相對佔優

本文考慮出口下行階段出口鏈、內需鏈、科技、紅利等板塊表現情況。出口鏈指數由出口強相關的TMT、必需消費、可選消費、中遊制造、上遊資源行業構造,內需鏈指數由食品飲料、商貿零售等指數構造,科技、紅利分別使用其對應的行業主題指數。

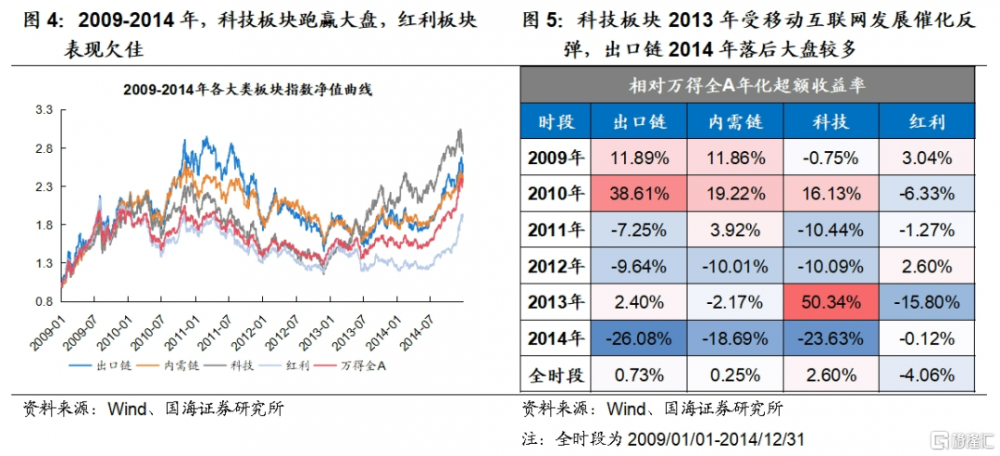

第一個出口下行周期(2009-2014年),科技板塊跑贏大盤,內需鏈上漲乏力,紅利板塊表現欠佳。市場整體在2009年強勢上漲,2010-2012年震蕩下行,2013-2014年再度上漲。出口鏈2009-2010年受益於智能手機浪潮,消費電子行業領漲,但之後外需走弱板塊回調,2014年超額收益-26.08%,顯著落後市場。2013年全球科技創新加速、移動互聯網興起,科技板塊強勢反彈,拉升全時段收益。紅利板塊長期表現欠佳,2014年內需鏈在國內經濟增速放緩背景下上漲乏力。

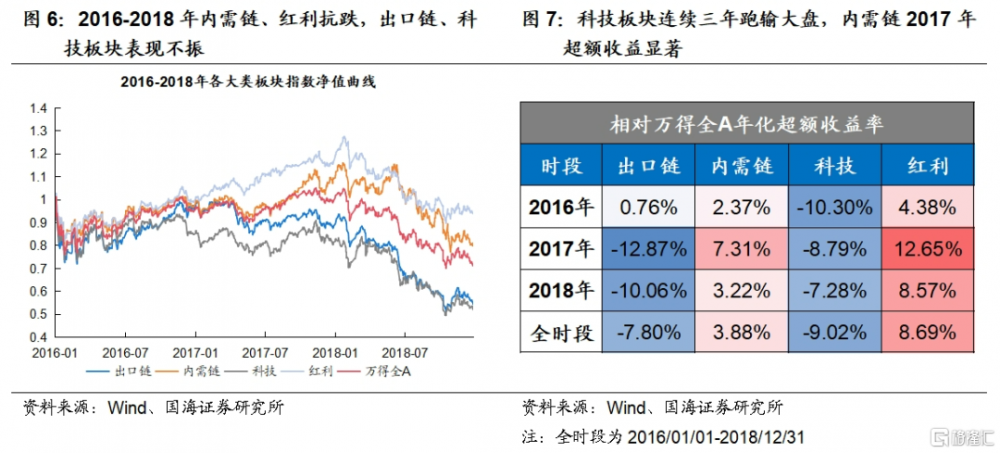

第二輪出口下行周期(2016-2018年),紅利與內需鏈相對抗跌,出口鏈、科技板塊表現不振。期間市場整體震蕩下行,2018年跌幅擴大。2016-2018年期間外需走弱,出口鏈走勢持續向下,全時段落後萬得全A年化收益7.80%。科技板塊估值高位回歸理性,市場風格切換至消費和防御,板塊持續回調。紅利板塊表現穩健,連續三年大幅跑贏大盤。內需鏈2017年受益於消費升級需求強勁反彈,超額收益顯著。

第三輪出口下行周期(2023年),科技板塊領先,紅利板塊穩健,內需鏈疲軟,出口鏈承壓。萬得全A指數前期下跌後緩慢回升。2023年全球經濟衰退風險上升,外需增長放緩,出口鏈持續承壓。科技板塊表現亮眼,在人工智能、數字經濟等創新技術浪潮的推動下持續跑贏大盤。紅利板塊市場下跌期間表現穩健,高分紅、低波動風格的防御性配置,具有一定抗跌能力。內需鏈疲軟主要由於國內消費需求復蘇緩慢,整體消費意愿不足,抑制板塊表現。

出口下行周期對出口鏈直接影響最大,內需鏈次之,科技板塊和紅利板塊行情相對獨立於出口情況。對於出口鏈,除去2009年智能手機浪潮帶動下的消費電子板塊增益,其余階段均受到較大影響,外需走弱給出口鏈直接衝擊最大;對於內需鏈,內需鏈主要受國內消費需求主導,第二輪出口下行周期2016-2018年政府頒布系列消費升級政策,內需鏈領先大盤;對於科技板塊,技術創新催化是主要因素,對外部需求依賴度相對較低,在第一輪2014年和第三輪2023年分別受移動互聯網和人工智能技術驅動強勢上漲;對於紅利板塊,同樣受外部需求情況影響不大,主要由高股息防御風格偏好決定。

2025年中美加徵關稅衝擊,出口或將承壓,相對看好處在人工智能行業發展周期的科技板塊和擴內需政策刺激下的內需鏈。一方面,科技板塊以技術突破來提供生產力的底層邏輯未變;另一方面,擴內需促消費政策持續加碼,加強國內大循環以對衝外需走弱。紅利板塊則在市場下行期間,防御風格擡頭時相對優勢更大。

04風險提示

研究方法(歷史回溯法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,早期歷史數據存在個別缺失,科技發展進程不及預期等。

注:本文來自國海證券於2025年4月27日發布的《出口下行期的配置思路——策略周報》,分析師:胡國鵬S0350521080003、袁稻雨S0350521080002

標題:出口下行期的配置思路

地址:https://www.iknowplus.com/post/215921.html