東吳證券:Q1固收+基金轉債持倉十大亮點

核心觀點

透過2025Q1基金持倉數據,觀察到如下10點特徵:

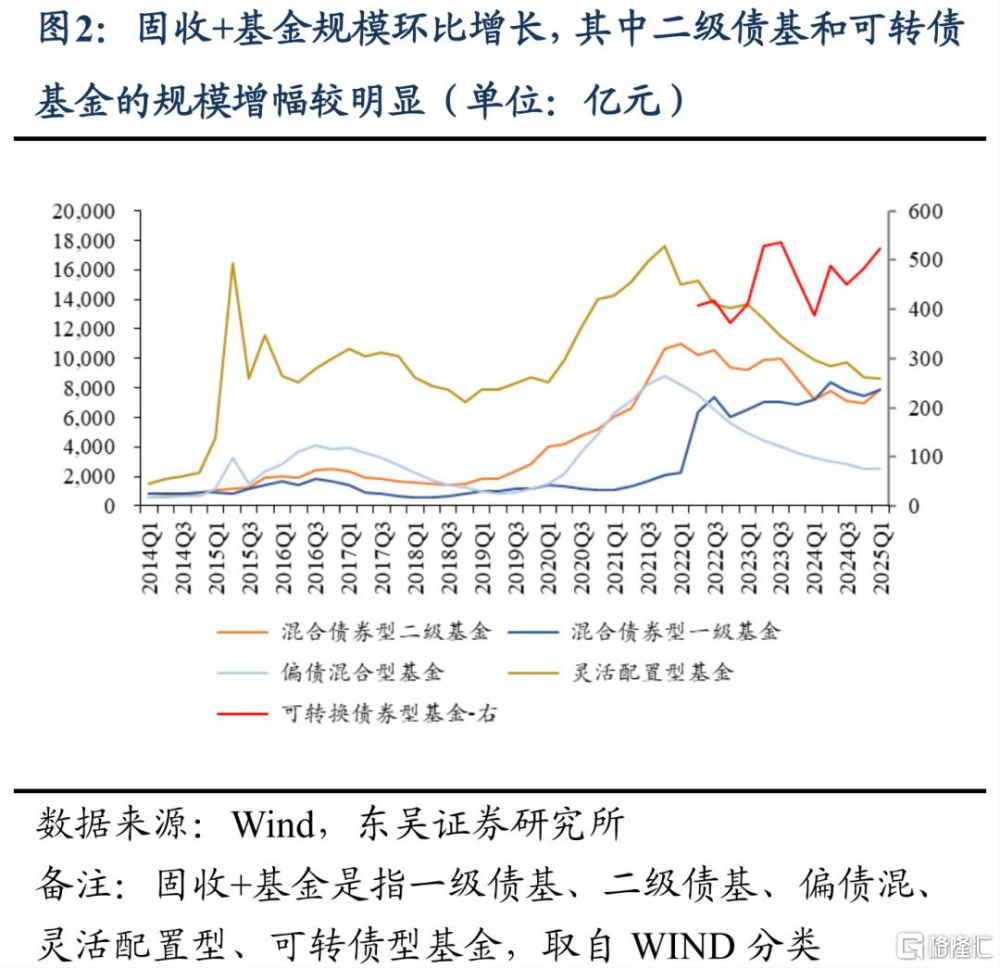

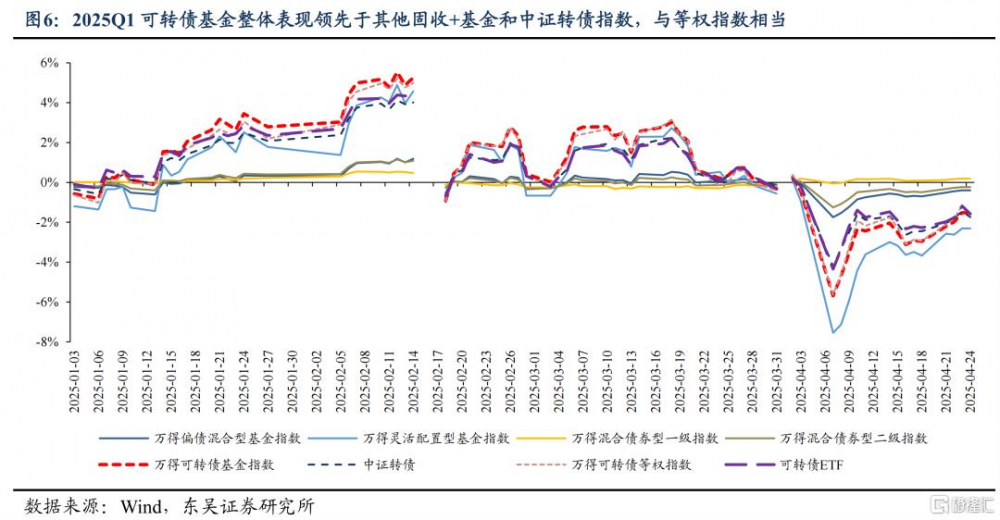

特徵1:2025Q1,固收+基金規模整體爲淨申購,其中二級債基和可轉債基金的基金規模增幅相對更明顯,受益於優異的淨值表現,尤其是可轉債基金在2025Q1表現突出,整體跑贏其他固收+基金和中證轉債指數,與等權指數相當。

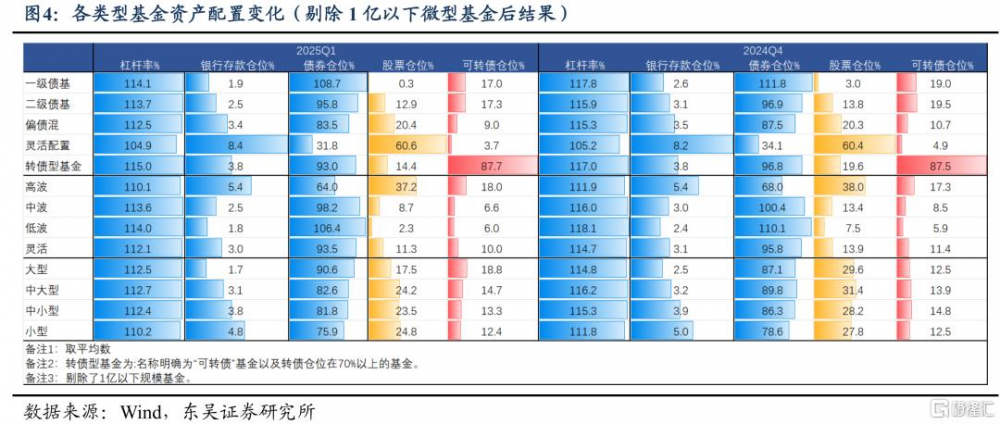

特徵2:觀察大類資產配置情況,固收+基金多數降低了槓杆率以及含權資產整體倉位,對其中轉債、股票的配置變化不一。具體來看,一級債基和二級債基相對穩健,降低了整體含權倉位的比例;轉債基金降低了股票倉位但提高轉債倉位;而偏債混和靈活配置型基金則降低了轉債倉位,增加了股票倉位,彈性訴求或更強。按照基金波動性劃分看,高波基金提高了轉債倉位,略微降低股票倉位;中低波基金的含權倉位整體下降。

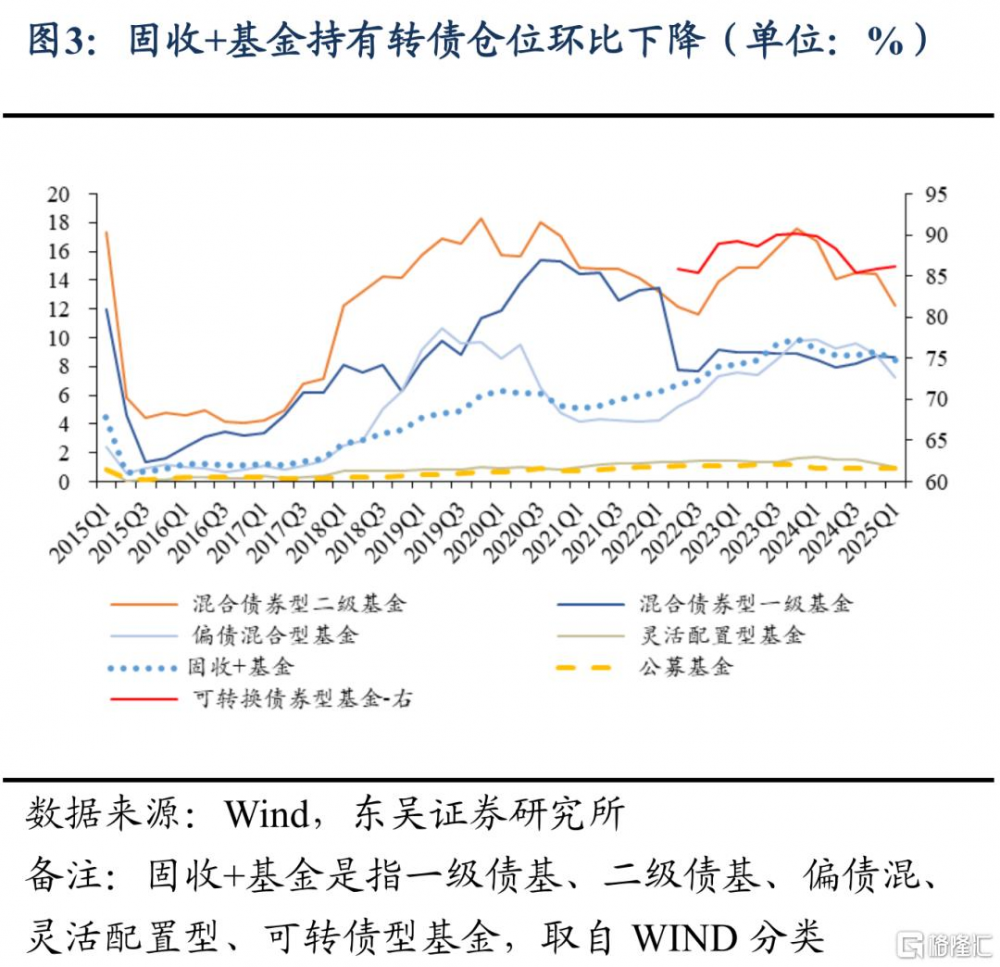

特徵3:就轉債資產倉位而言,公募基金整體基本維持穩定、略微下降0.01pct,固收+基金整體下降0.6pct,只有可轉債基金環比增加0.33pct。轉債市場在一季度的賺錢效應較好但整體倉位下降,原因或有:一是3月轉債估值、主线行情成交情緒均達到相對高位,部分資金趨於謹慎,降低了權益倉位;二是固收+基金規模大幅增加,轉債倉位被動下降。

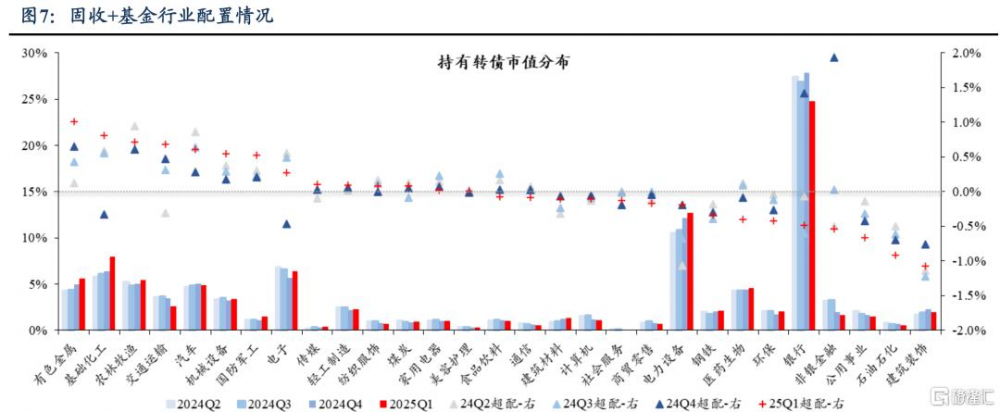

特徵4:公募基金持倉集中度進一步提升,超配有色、農林牧漁、交運、汽車、國防軍工、機械設備居前,與2024Q4趨勢一致且超配比例均擴大,此外超配了基礎化工和電子;低配金融、公用事業、環保等紅利板塊,繼續低配建築裝飾、石油石化、鋼鐵、電力設備、醫藥生物且低配比例擴大;通信、計算機、傳媒變化不大,配置比例穩定,其中通信和計算機小幅低配、傳媒小幅超配;食品飲料、美護、商貿零售等消費板塊同樣變化不大,配置比例穩定,小幅低配。

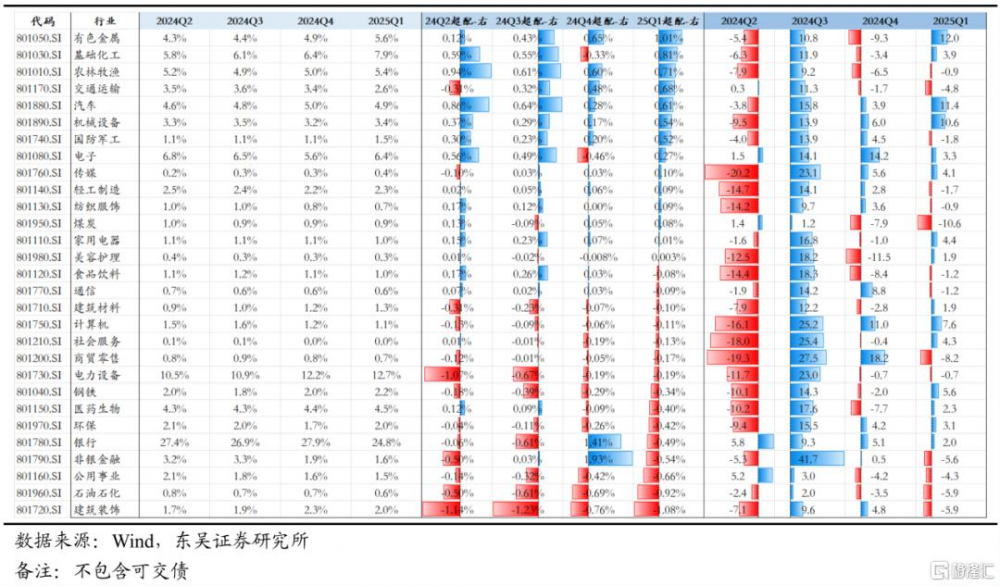

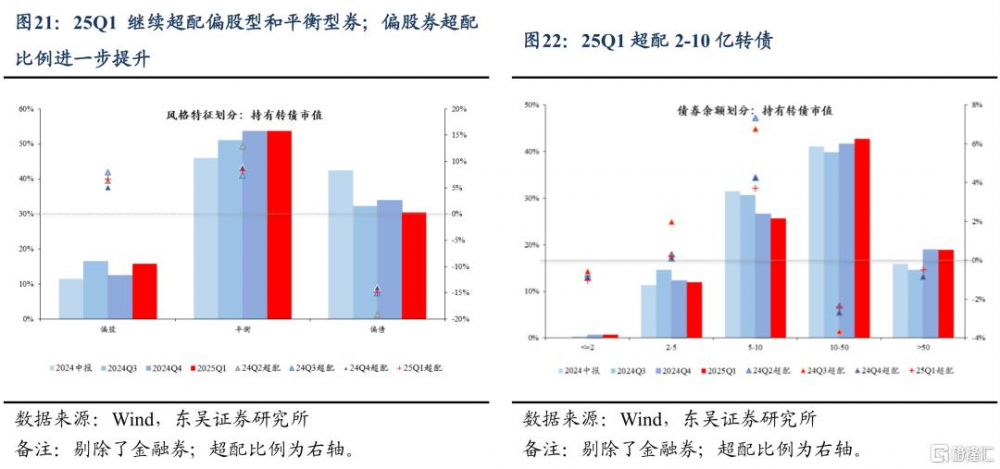

特徵5:公募基金超配以兩端策略爲主,超配偏股型和偏債型個券,尤其是偏債券超配比例進一步提升。

特徵6:可轉債型基金風格略偏進攻,提高了轉債倉位,降低了債券倉位,在品種選擇上,整體以平衡和偏股型品種爲主,且偏股券超配比例進一步提升,TMT、機械設備和汽車等與AI相關標的較多的行業均有超配,可轉債型基金規模大部分相對偏小,操作更爲靈活。

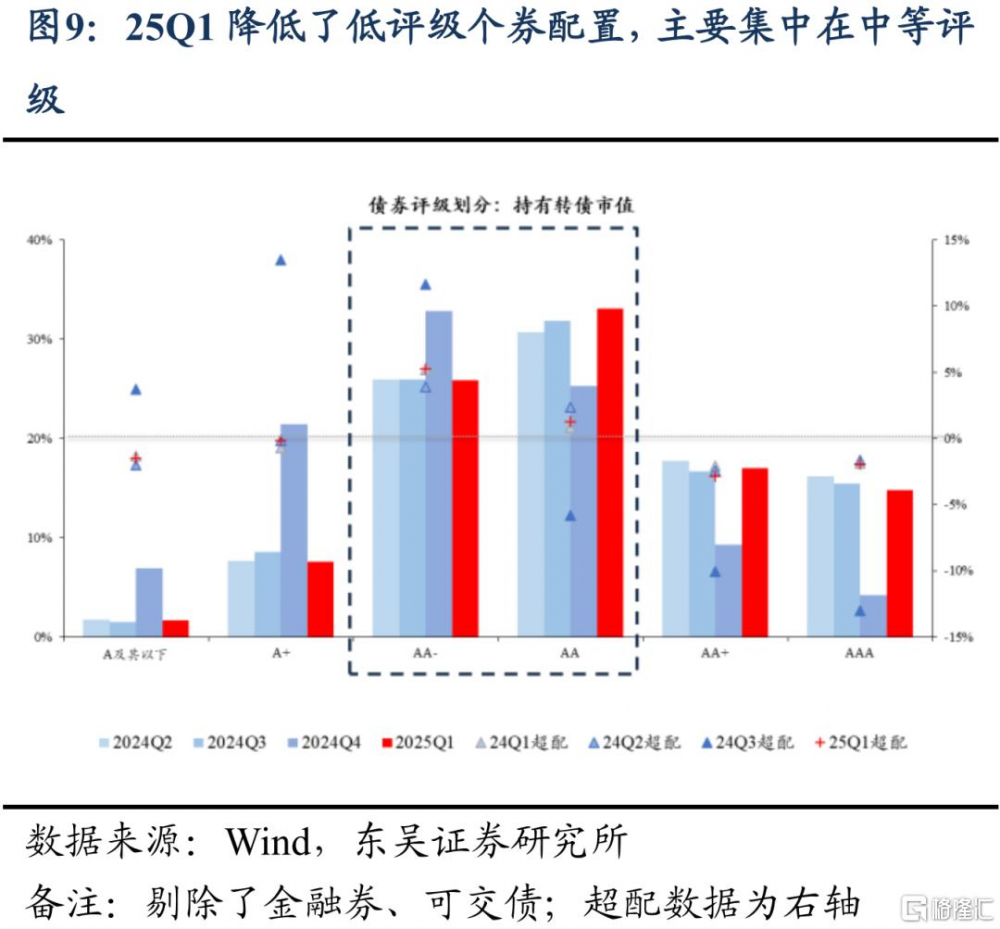

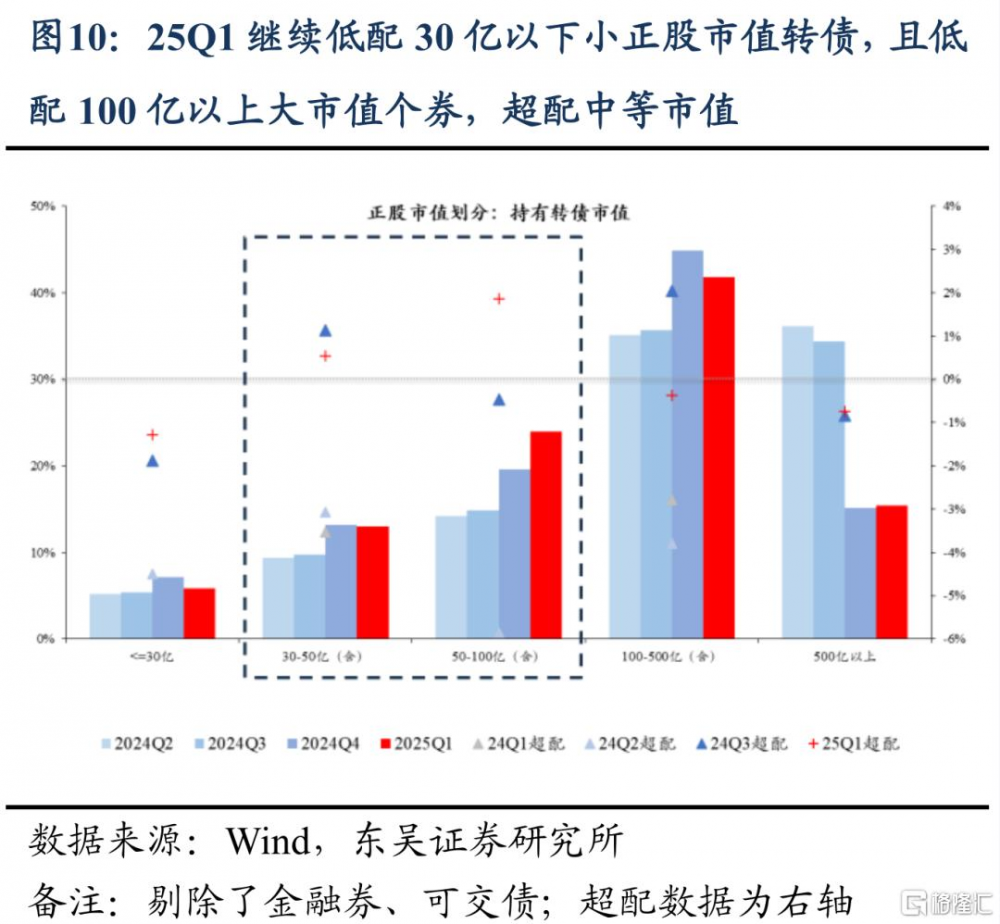

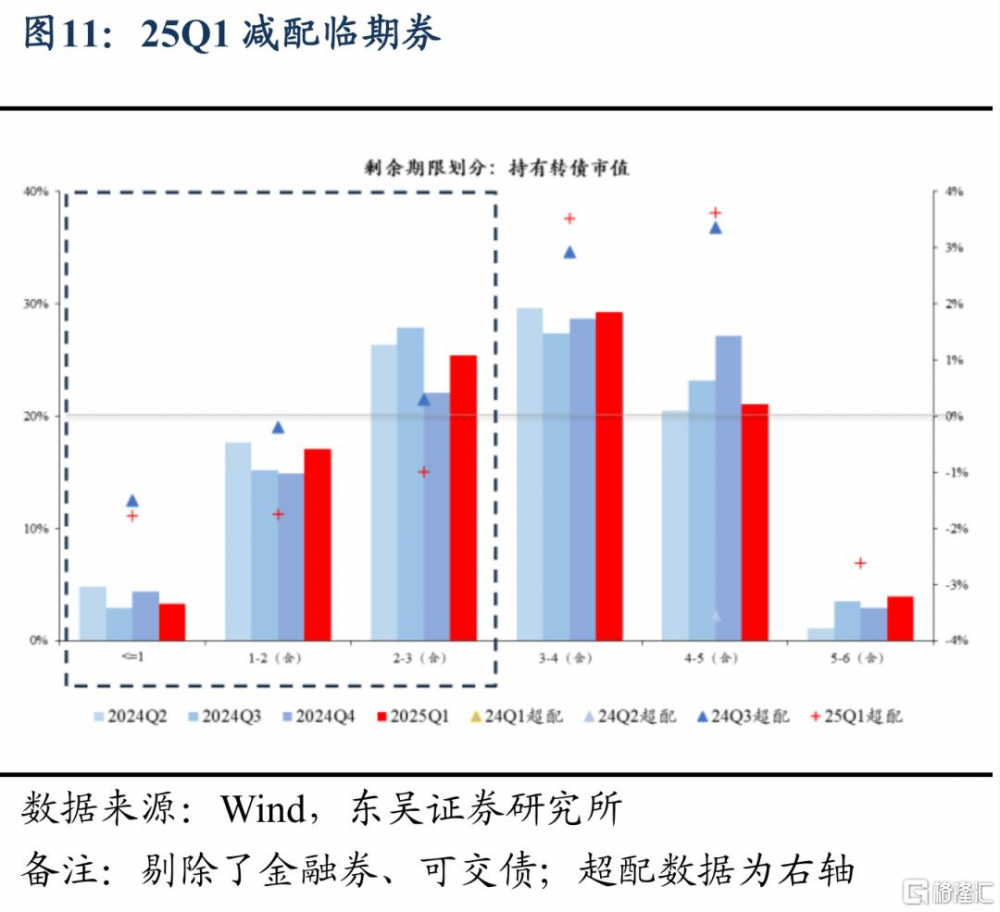

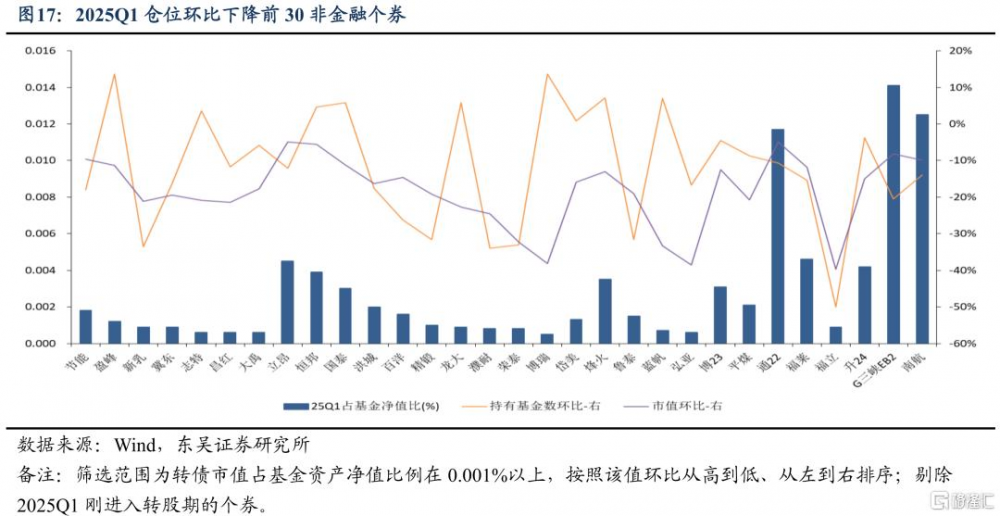

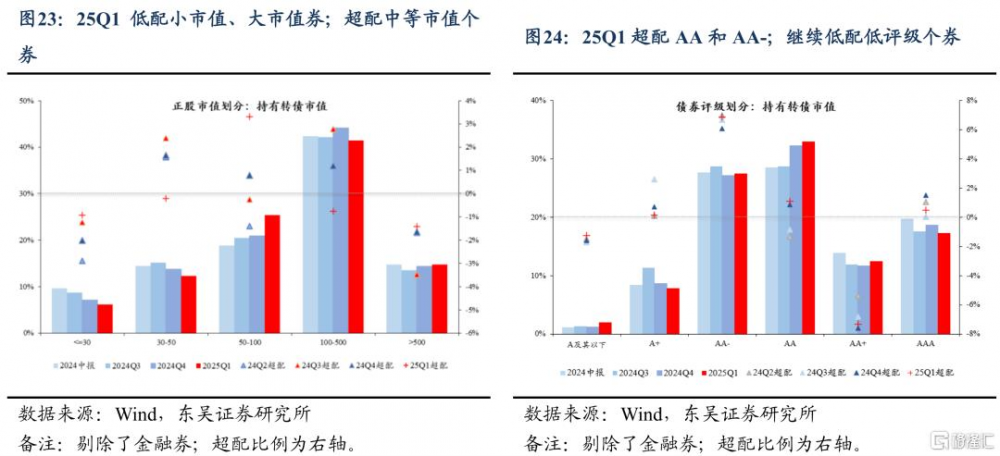

特徵7:轉債持倉降低了低評級、臨期個券的配置比例,對30億以下小市值轉債仍繼續低配,或是臨近年報披露,公募對公司信用資質趨於謹慎。

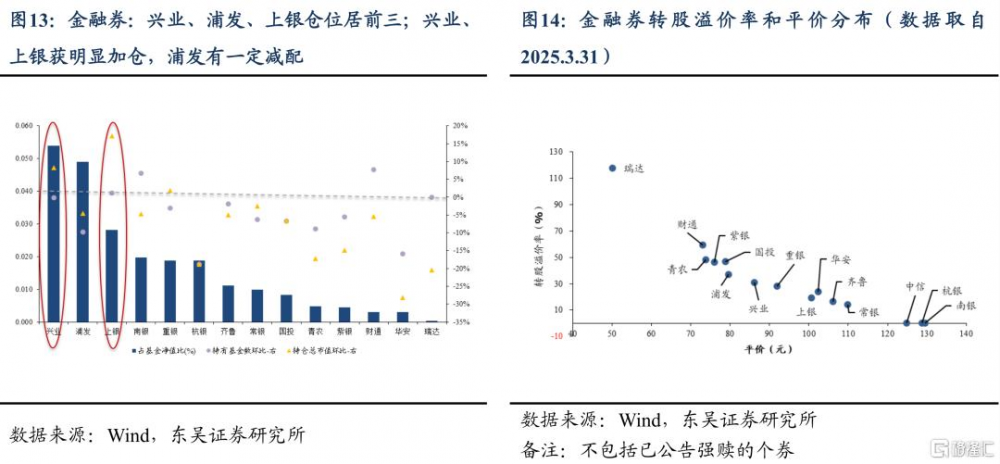

特徵8:金融底倉券配置比例大幅下降,但興業和上銀仍獲較大幅度增持,整體集中度有提升。蘇行轉債、中信轉債均在一季度到期退出,縮量明顯。興業、浦發、上銀仍爲前三大重倉券,合計持有比例提升,但浦發有一定減配,或是受年內即將到期影響。

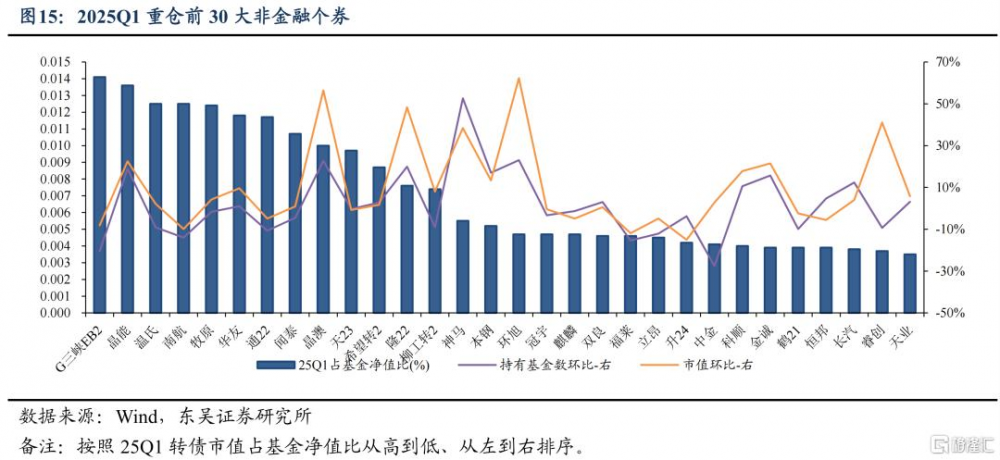

特徵9:非金融重倉券中,光伏、有色、豬肉獲大幅加倉,少有紅利券且減倉明顯。光伏轉債包括晶澳、隆22、晶能等加倉明顯;多只有色金屬券包括華友、金誠、中金加倉明顯;此前在2024Q4中減倉較多的豬肉例如牧原、溫氏、希望轉2本季度再次獲加倉;重倉券中少有紅利券且減倉明顯。

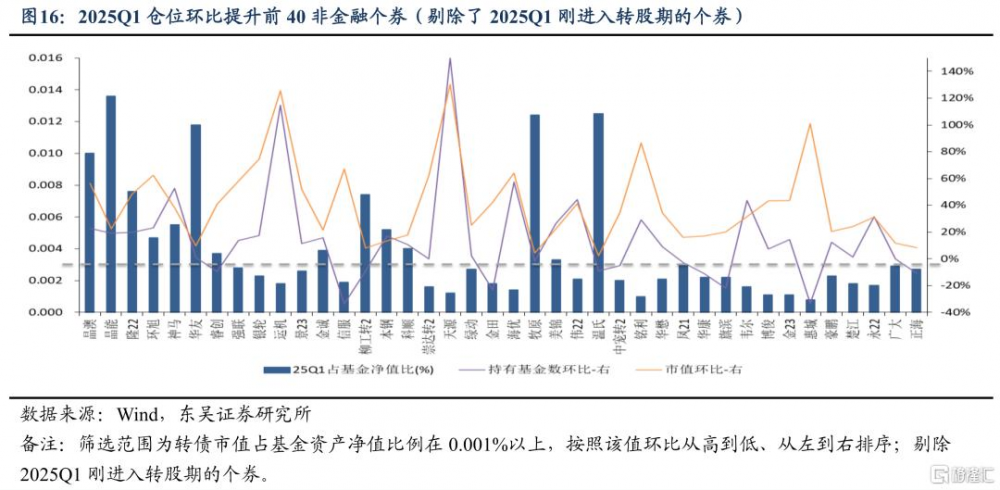

特徵10:增持靠前的個券主要是分爲四類:(1)光伏和豬肉底倉券,季初轉債絕對價格具有性價比,其中多只轉債下修;(2)AI相關方向(機器人、算力、PCB、垃圾焚燒AIDC等),包括環旭等;(3)業績具有邊際向好預期(風電、寵物、工程機械、有色漲價、軍工等),包括華友等;(4)低位順周期板塊龍頭標的,包括本鋼等,評級均較高、盤子較大。

風險提示:(1)數據統計偏差;(2)歷史數據爲滯後數據,指導性有限。

1. 固收+基金:整體淨申購,轉債倉位下降

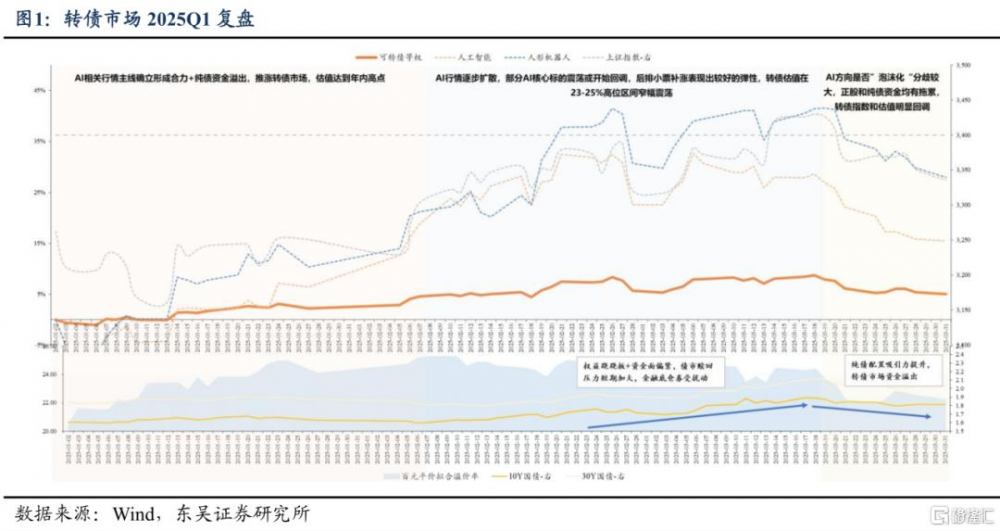

1.1. 25Q1轉債行情概況

2025Q1轉債市場延續2024Q4的上漲行情,1月中小盤超跌反彈+AI相關方向主线形成,正股+純債資金溢出共同推動轉債市場上漲;1月20日,國產大模型DeepSeek-R1的出世進一步催化AI行情,轉債估值擡升至2月7日25.26%達到年內高點,2月7日-3月18日AI行情逐步擴散至產業鏈上的小票,部分AI核心標的震蕩或开始回調,轉債估值在該階段在23-25%區間震蕩,未進一步上行;3月18日至清明節前,AI方向成交情緒回落,利率債在點位達到相對高點時配置吸引力再次提升,轉債市場資金主觀上有溢出,根據3月滬深交易所數據,驗證公募、保險均有減持,轉債指數和估值均表現爲回落。

1.2. 資產配置

2025Q1,固收+基金規模整體爲淨申購,其中二級債基和可轉債基金的基金規模增幅相對更明顯,各類型基金均降低了槓杆率。一級債基和二級債基降低了整體含權倉位的比例,偏債混和靈活配置型基金降低了轉債倉位,增加了股票倉位。

就轉債資產的倉位而言,公募基金整體略微下降0.01pct,固收+基金整體下降0.6pct,只有可轉債基金環比增加0.33pct。轉債市場在一季度的賺錢效應較好但整體倉位下降,原因或有:一是3月轉債估值、主线行情成交情緒均達到相對高位,部分資金趨於謹慎,降低了權益倉位;二是固收+基金規模大幅增加,轉債倉位被動下降。

按照波動性劃分看,高波基金提高了轉債倉位,略微降低股票倉位;中低波基金的含權倉位整體下降。

可轉債ETF流通份額在1月份增幅放緩,在2月14日達到高點,隨後呈現下降趨勢,與轉債估值走勢相似,體現出轉債投資者在估值達到相對高點後的謹慎心態以及策略切換。可轉債基金在2025Q1表現突出,整體跑贏其他固收+基金和中證轉債指數,與等權指數相當,在一季度也獲得了較大增幅的淨申購。

1.3. 行業配置

2025Q1,超配有色、農林牧漁、交運、汽車、國防軍工、機械設備居前,與2024Q4趨勢一致且超配比例均擴大,此外超配了基礎化工和電子;低配金融券、公用事業、環保等紅利板塊,繼續低配建築裝飾、石油石化、鋼鐵、電力設備、醫藥生物且低配比例擴大;通信、計算機、傳媒變化不大,配置比例穩定,其中通信和計算機小幅低配、傳媒小幅超配;食品飲料、美護、商貿零售等消費板塊同樣變化不大,配置比例穩定,小幅低配。

1.4. 風格配置

2025Q1公募基金超配以兩端策略爲主,超配偏股型和偏債型個券,對30億以下小市值轉債仍繼續低配,降低了低評級、臨期個券的配置比例,或是臨近年報披露,公募對公司信用資質趨於謹慎。

1.5. 重倉個券

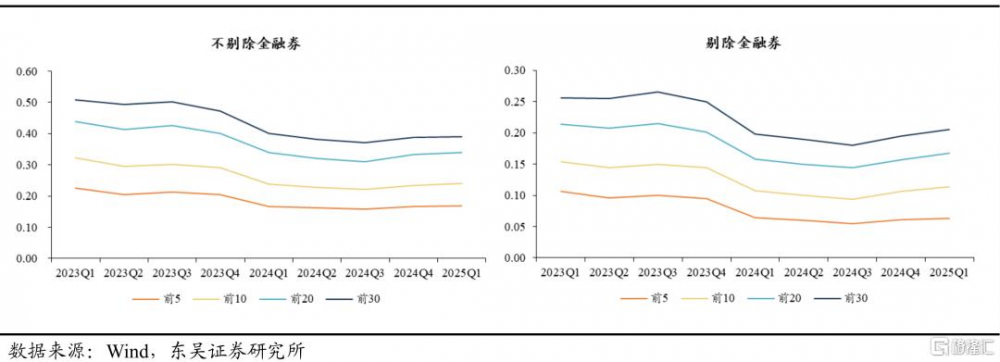

2025Q1公募基金持倉個券的集中度進一步提高,剔除金融券後,集中度提升趨勢更加明顯。

金融底倉券配置比例下降,但興業和上銀仍獲較大幅度增持,集中度提升。金融券整體在2025Q1倉位下降明顯,蘇行轉債、中信轉債均在一季度到期退出,縮量明顯。2025Q1,興業、浦發、上銀仍爲前三大重倉券,整體金融券的持有集中度提升,但浦發有一定減配,或是受年內即將到期影響。

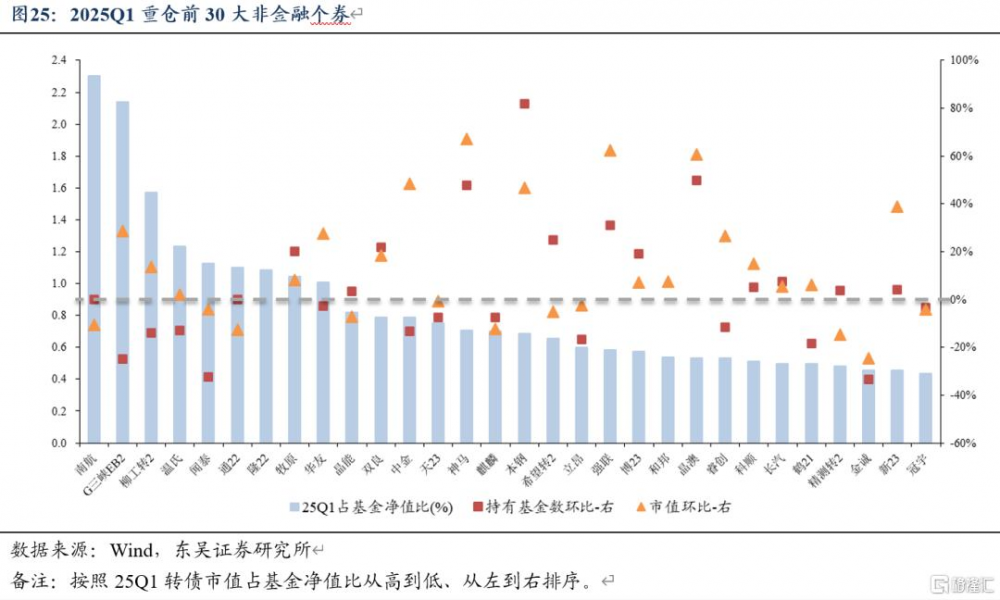

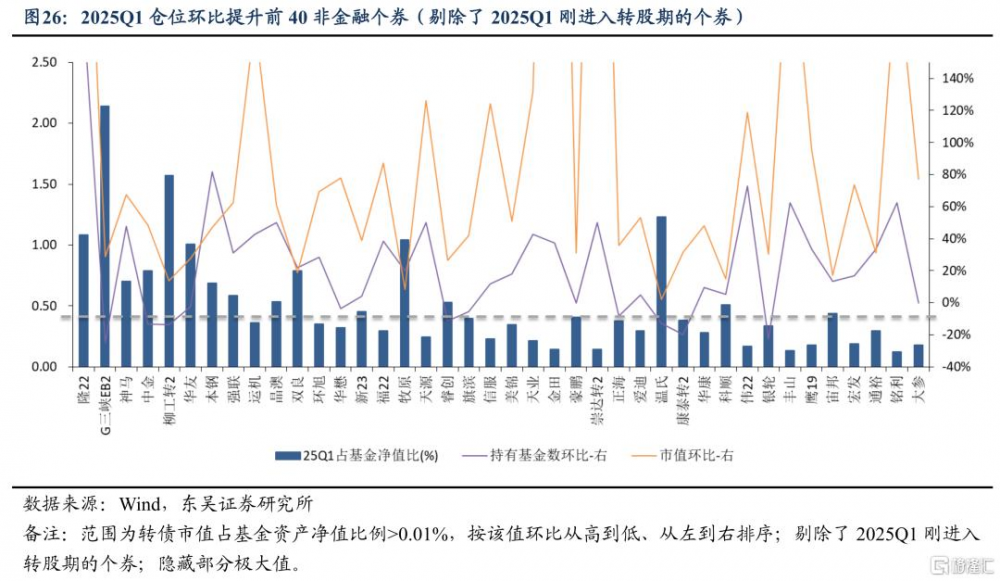

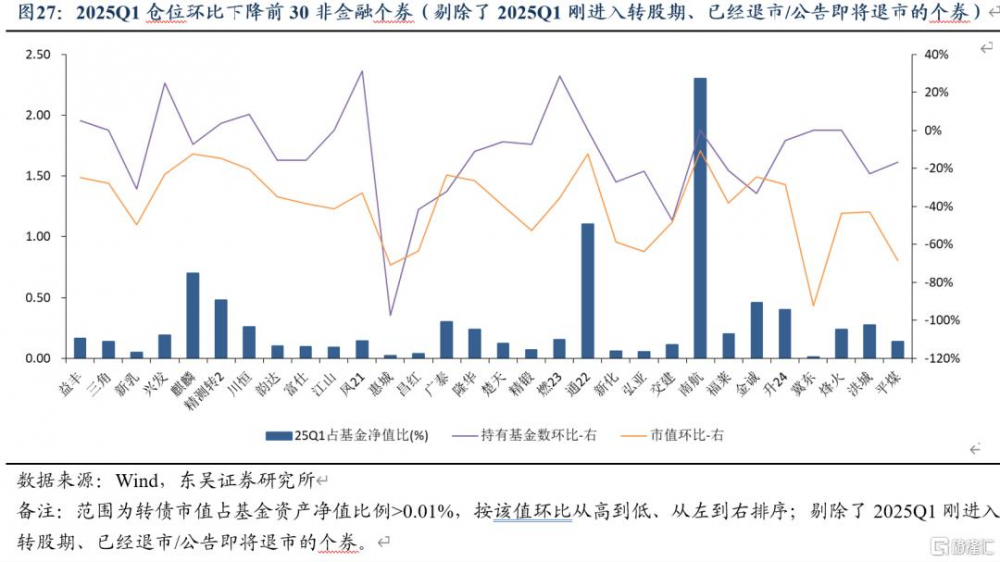

非金融重倉券中,光伏、有色、豬肉獲大幅加倉,少有紅利券且減倉明顯。光伏轉債包括晶澳、隆22、晶能等加倉明顯;多只有色金屬券包括華友、金誠、中金加倉明顯;此前在2024Q4中減倉較多的豬肉例如牧原、溫氏、希望轉2本季度再次獲加倉;重倉券中少有紅利券且減倉明顯。

增持靠前的個券主要是分爲四類:(1)光伏和豬肉底倉券,季初轉債絕對價格在100-110元之間,性價比較好。其中隆22轉債在3月公告下修到底,晶澳轉債、海優轉債曾提議下修(晶澳在4月公告下修失敗);(2)AI相關方向(機器人、算力、PCB、垃圾焚燒AIDC等),包括環旭、神馬、銀輪、景23、信服、崇達轉2、天源、綠動、偉22、銘利、華懋等;(3)業績具有邊際向好預期(風電、寵物、工程機械、有色漲價、軍工等),包括華友、睿創、強聯、柳工轉2、楚江、廣大等;(4)低位順周期板塊龍頭標的,包括本鋼、科順、旗濱等,評級均較高、盤子較大。

2. 可轉債基金:略偏進攻

可轉債型基金包括:名稱明確爲“可轉債”基金以及轉債倉位在70%以上的基金。

2.1. 基金規模

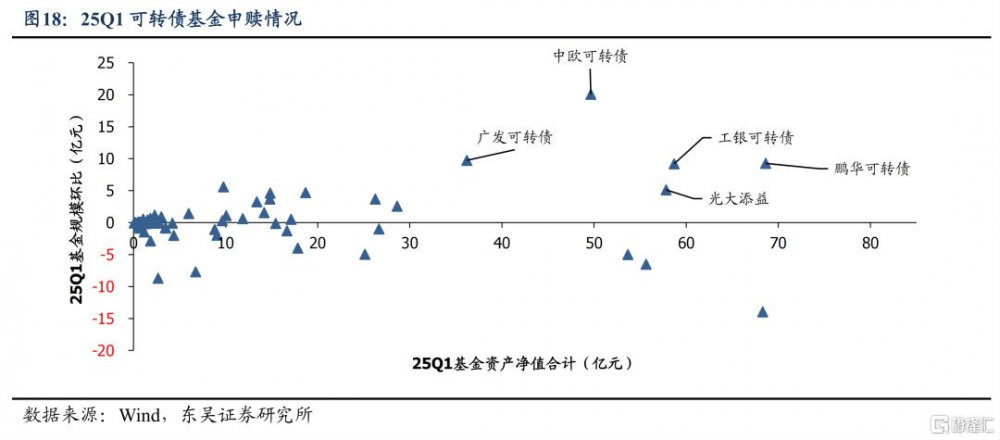

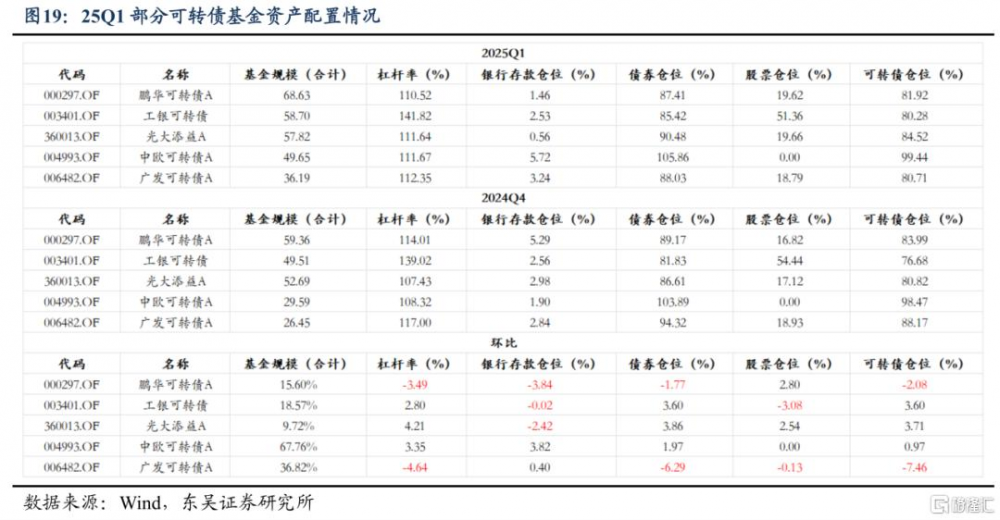

2025Q1可轉債基金整體呈淨申購,頭部基金規模環比多有增長,例如鵬華可轉債、工銀可轉債、光大添益、中歐可轉債、廣發可轉債等。

2.2. 行業配置

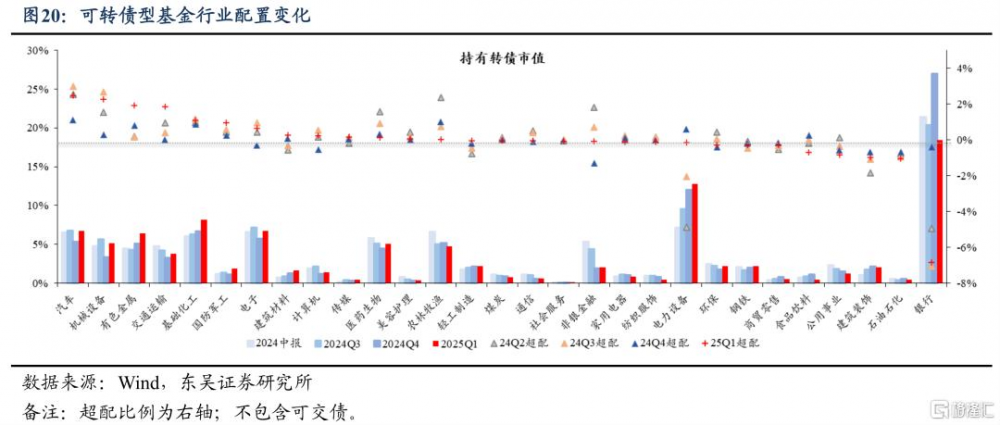

2025Q1,可轉債型基金超配汽車、機械設備、有色金屬、交通運輸和基礎化工居前,此外還有國防軍工、電子、建築材料、計算機、傳媒等;低配銀行、石油石化、建築裝飾、公共事業居前,此外還有食品飲料、商貿零售、鋼鐵、環保、電力設備等。

2.3. 風格配置

2.4. 重倉個券

觀察非金融重倉券,與整體的公募基金配置特徵類似,光伏、豬肉獲大幅加倉;不同的是,G三峽EB2有明顯加倉。

3. 風險提示

(1)數據統計偏差,因統計樣本、口徑帶有選擇性,統計結果或有偏;

(2)因歷史數據爲滯後數據,報告僅展示統計結果,對後市投資指導性有限。

以上爲報告部分內容,完整報告請查看《25Q1固收+基金轉債持倉十大亮點》,分析師:

蘆哲 S0600524110003

董含星 S0600524120006

標題:東吳證券:Q1固收+基金轉債持倉十大亮點

地址:https://www.iknowplus.com/post/216052.html