納芯微衝擊A+H雙重上市,270億市值,近兩年累計虧損約7億元

一天之內,三家A股公司遞表港交所!

格隆匯獲悉,4月25日,納芯微(688052.SH)、廣和通(300638.SZ)、三只松鼠(300783.SZ)3家A股公司向港交所遞交了招股書。

2024年以來,已有超過50家A股企業披露了擬港股IPO的計劃或已提交申請(文末附擬A+H上市的公司列表)。

其中,納芯微是繼峰岹科技、天岳先進、江波龍之後,A股今年第四家遞表港交所的半導體公司。

納芯微是一家模擬芯片廠商,聚焦傳感器產品、信號鏈芯片、電源管理芯片三大類產品,應用於汽車電子、泛能源及消費電子等領域。

2022年4月,納芯微頂着“車芯第一股”的光環在A股上市,股價一路漲到2022年8月,接近翻倍。

不過,好景不長,受行業競爭加劇等因素影響,近兩年納芯微主要產品的價格經歷了大幅下降,2023年至2024年淨利潤累計虧損約7億元,股價自最高點也一度下跌超70%。

截至4月28日收盤,納芯微A股股價爲190.1元/股,市值爲270.9億元。

納芯微月K走勢,圖片來源:格隆匯

那么,納芯微的近況如何?模擬芯片行業的前景如何?接下來,讓公司透過招股書來一探究竟。

01

北大學霸29歲創辦公司,華爲、小米、深創投助力

納芯微全稱爲“蘇州納芯微電子股份有限公司”,總部位於江蘇省蘇州工業園區。

公司於2013年5月成立,由王升楊及盛雲創辦。2016年至2018年,納芯微在新三板上市;2022年4月登陸上交所科創板。

截至2025年4月20日,王升楊、盛雲及王一峰是控股股東及實際控制人,三人合計可控制公司34.54%的表決權。

王升楊於1984年6月出生,2009年7月取得北京大學電子與通信工程碩士學位。創業之前,他曾在亞德諾半導體、無錫納訊微電子從事研發相關的工作;2013年5月創辦納芯微,目前擔任擔任董事、董事長、總經理等職務。

1982年出生的盛雲是復旦大學碩士,創業之前,他與王升楊就是多年的同事;納芯微成立後,他主要負責研發相關的工作,目前擔任董事、副總經理、研發負責人。

王一峰今年40歲,也是北京大學電子與通信工程碩士。他在2013年9月加入納芯微,最开始任監事及銷售總監,後又擔任過董事會祕書一職;目前任副總經理、董事。

根據此前A股的招股書,納芯微曾吸引了不少知名投資機構押注,比如深創投、小米長江、紅土善利、中芯聚源、元禾璞華、國科投資、元禾重元、匯川技術等。其中,紅土善利是由深圳市引導基金與華爲等共同成立的私募基金。

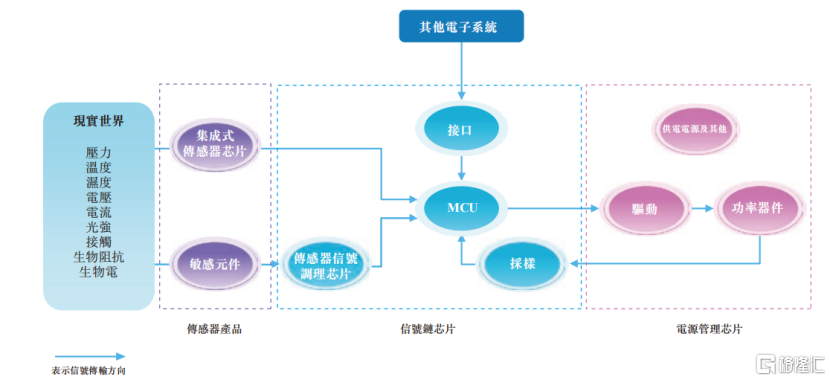

納芯微是一家fabless模式的模擬芯片提供商,主要產品是傳感器產品、信號鏈芯片和電源管理芯片。

2022年、2023年以及2024年(報告期),公司三類芯片的總銷量分別爲14.31億顆、19.16億顆及30.01億顆。

這三大品類構成了從感知、信號處理到系統供電及功率驅動的完整系統鏈路,在真實世界與數字世界的連接和交互中發揮着關鍵作用。

公司的產品主要提供給關鍵行業及領域,包括汽車電子(如電動化場景及熱管理)、泛能源領域(如工業控制、光伏及風力發電系統、智能電網基礎設施、儲能系統、數據中心及服務器)及消費電子(如白色家電、智能手機及計算設備)的終端客戶。

典型電子系統中三個產品類別下的若幹產品,來源:招股書

從產品收入結構來看,2022年至2024年,傳感器產品的營收佔比由6.7%提升至14%,信號鏈芯片的營收佔比由62.6%降至49.1%,電源管理芯片的佔比由30.5%提升至35.9%。

從應用領域來看,2022年至2024年,來自汽車電子領域的收入佔比由23.1%提升至36.7%;來消費電子領域的收入佔比也有所提升,而泛能源領域的收入佔比則有所下降。

按應用領域劃分的收入明細,來源:招股書

納芯微的車規級芯片已用於包括總部位於中國深圳的中國新能源車企,發哥推測大概率是比亞迪,以及長城、東風、廣汽、吉利、零跑、蔚來、小鵬等終端廠商。據招股書,納芯微已進入中國所有十大國產新能源汽車車型供應鏈(按2024年銷量計)。

02

近兩年陷入虧損,部分產品價格大幅下降

不過,受泛能源下遊需求及產品價格變化的影響,近幾年納芯微的收入和利潤經歷了較大的波動。

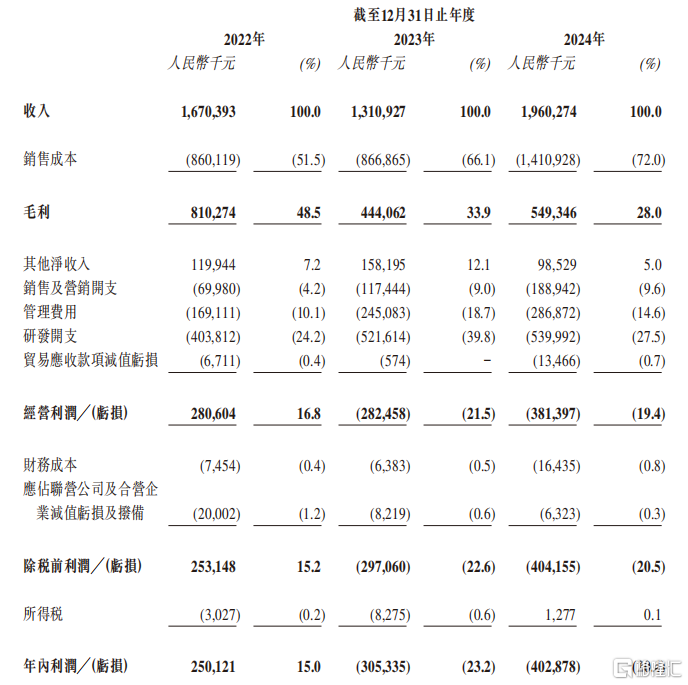

2022年、2023年及2024年,納芯微的收入分別爲16.7億元、13.11億元及19.6億元。

2023年收入大幅下滑,主要是由於泛能源領域(如工業、光伏及儲能行業)的需求減少所致。

歸母淨利潤方面,2022年爲2.5億元,但隨後就陷入了虧損,2023年及2024年分別錄得歸母淨利潤-3.05億元及-4.03億元。

此外,盡管公司2023年業績虧損,但依然派息8090萬元,此外,2022年也派息了8090萬元。

關鍵財務數據,來源:招股書

2023年及2024年淨利潤陷入虧損,原因主要有3點:

1、市場競爭加劇

報告期內,納芯微的毛利率分別爲48.5%、33.9%及28.0%,逐年下滑,主要是由於定價壓力增加及競爭勢態不斷變化所致。

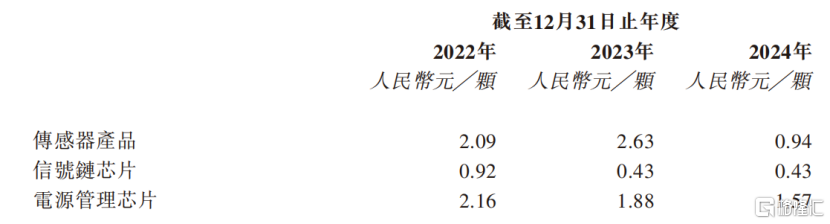

具體來看,2023年,信號鏈芯片及電源管理芯片的平均售價同比分別下降了53%、13%。

此外,傳感器產品的平均售價更是由2023年的2.63元/顆下降至2024年的0.94元/顆,降幅高達64%,這主要是由於通過麥歌恩(2024年收購而來)銷售的磁性傳感器產品價格相對較低且銷量較大所致。

報告期內主要產品的平均售價,來源:招股書

價格的下降導致了三類產品的毛利率逐年下滑;不過,納芯微並不是個例。根據沙利文的資料,大部分中國模擬芯片上市公司於2022年至2024年錄得毛利率下降,淨利潤下降或甚至錄得淨虧損。

2、持續投錢搞研發

報告期內,納芯微的研發支出分別爲4.04億元、5.22億元及5.4億元,分別佔各年總收入的24.2%、39.8%及27.5%。

2024年年底,納芯微一共有1172名員工,其中研發人員有560人,佔比47.8%。

3、以權益結算以股份爲基礎的交易

納芯微在A股上市後實施限制性股票激勵計劃。報告期內,公司分別產生以權益結算以股份爲基礎的交易人民幣1.97億元、2.21億元及人民幣7090萬元。

銷售端,納芯微的客戶主要包括經銷商及直接客戶,其中經銷爲主,直銷爲輔。報告期內,前五大客戶產生的收入分別佔公司總收入的43.8%、43.0%及36.9%。

採購端,納芯微的供應商主要包括晶圓廠,及提供芯片封裝測試服務的廠商;由於下遊存在資本與技術壁壘,因此供應商的集中度較高。

報告期內,公司向前五大供應商採購的金額分別佔採購總額的90.5%、86.8%及82.3%。其中,向最大供應商採購的金額分別佔採購總額的40.1%、39.9%及32.8%。

03

供應鏈依賴國際廠商,納芯微在中國模擬芯片市場排名第14位

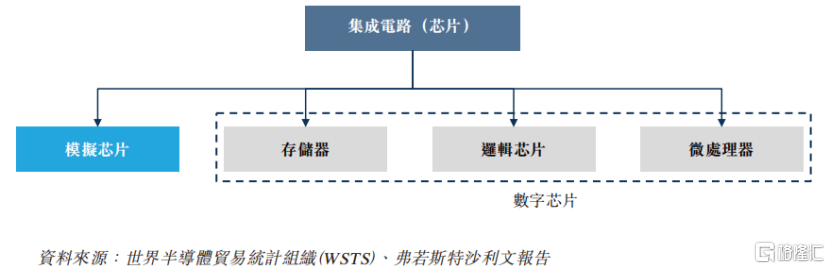

模擬芯片是集成電路的一種,專門用於捕捉、處理和傳輸連續的模擬信號,例如聲音、溫度和光。模擬信號使用一系列連續變化的電磁波或電壓信號來表示信息內容。

集成電路(或稱芯片)可分爲模擬芯片、微處理器、邏輯芯片和存儲器。微處理器、邏輯芯片和存儲器可統稱爲數字芯片。模擬芯片按2024年銷售收入計約佔整體集成電路市場規模的15%。

集成電路行業分類,來源:招股書

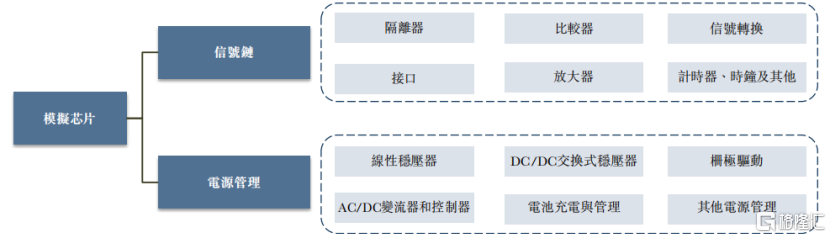

模擬芯片按照功能及產品類型的不同,主要可分爲信號鏈芯片及電源管理芯片。

信號鏈芯片是具有接收、傳送、轉換、放大、濾波模擬信號功能的集成電路,其產品種類主要包隔離器、比較器、信號轉換、接口、放大器、計時器、時鐘及其他。

電源管理芯片是用來管理電池與電路關系的集成電路,負責電能的轉換、分配、檢測與監控。

模擬芯片的分類,來源:招股書

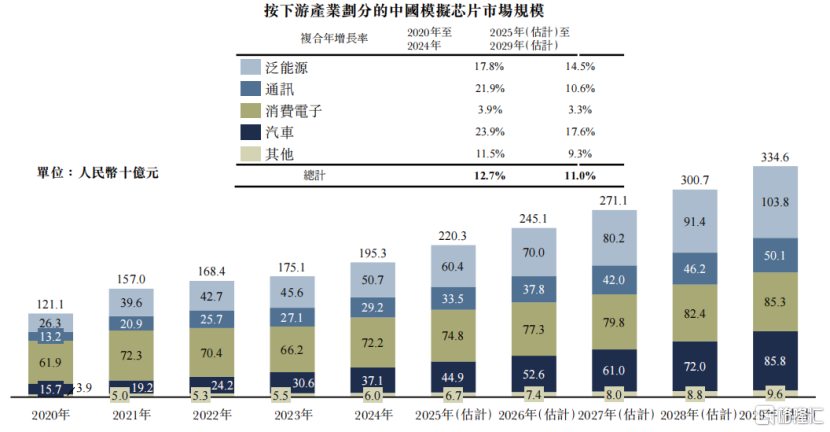

2024年,全球模擬芯片市場規模達到5657億元,較2020年增長47.4%。在強勁的市場需求帶動下,中國模擬芯片市場實現了快速擴張,2024年市場規模達到1953億元,佔全球市場份額超過35%。

在中國模擬芯片市場中,消費電子是最大的下遊應用領域,2024年佔據37%的市場份額,市場規模達到722億元。

此外,在汽車應用領域,2024年的市場規模爲371億元。在泛能源領域中,模擬芯片的市場規模爲507億元。

按下遊產業劃分的中國模擬芯片市場規模,來源:招股書

由於中國模擬芯片供應鏈發展相對較晚,市場供應仍然嚴重依賴國際供應商。2024年模擬芯片國產化率方面,消費電子領域爲40-50%,通訊領域爲20-25%,工業領域爲10-15%,及汽車領域爲5%左右。

2024年中國模擬芯片市場規模達到人民幣1953億元,納芯微在中國模擬芯片市場排名第14位;在所有fabless公司中排名第6位。

以2024年汽車模擬芯片收入計,在中國汽車模擬芯片市場中,公司分別位列中國廠商第一名及全部fabless廠商第二名。

目前,中美及全球貿易緊張局勢的發展仍不明朗。未來,如果美國施加貿易限制,可能會增加美國客戶的購买成本,進而可能降低公司的競爭力。

納芯微此次尋求H股上市,由中國國際金融香港證券有限公司、中信證券(香港)有限公司、建銀國際金融有限公司三家擔任聯席保薦人。籌集資金計劃用於業務增長及擴張、多元化集資渠道、鞏固行業地位、提升全球品牌知名度及競爭力等。

總體而言,納芯微在汽車芯片領域的佔比較高,不過受市場競爭加劇、價格下降等因素影響,公司近兩年的淨利潤累計虧損約7億元。未來,納芯微能否在激烈的競爭中實現突圍,格隆匯將保持關注。

標題:納芯微衝擊A+H雙重上市,270億市值,近兩年累計虧損約7億元

地址:https://www.iknowplus.com/post/216057.html