以史爲鑑:重大關稅衝擊下的市場演繹

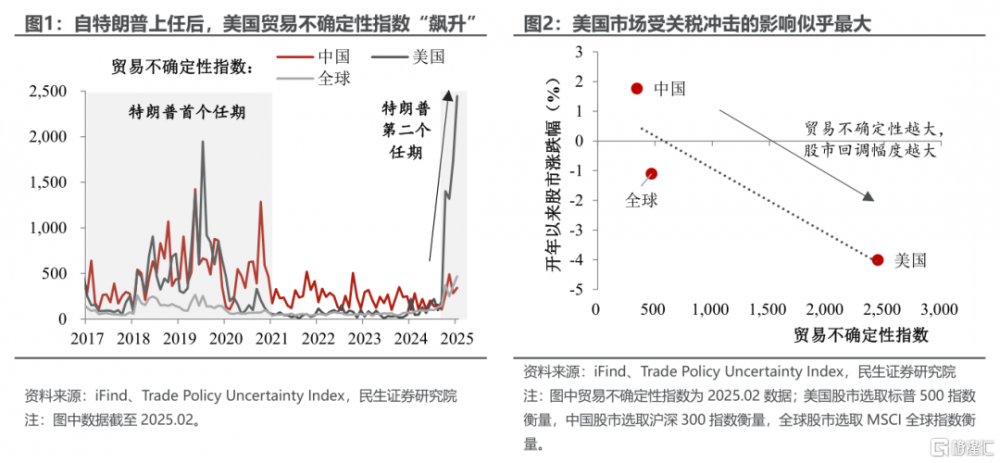

隨着特朗普“對等關稅”即將揭曉,年初以來關稅不確定性對市場的衝擊也將進入一個新的階段。我們認爲下一階段市場演繹的邏輯,仍在於關稅衝擊下主要經濟體所面臨的貿易不確定性的大小。如圖1所示,在目前這個階段,由於貿易不確定性上美國>全球>中國,因此美股相對全球和中國股市跑輸,美元也表現疲軟。從這點來看,今夜的劇本關鍵在於何種方式和力度的關稅美國可以承受,以及中國、歐洲、東南亞等其他對美順差國誰更難承受。

以史爲鑑,特朗普加徵關稅前後市場如何演繹,我們認爲背後有兩大決定性因素:

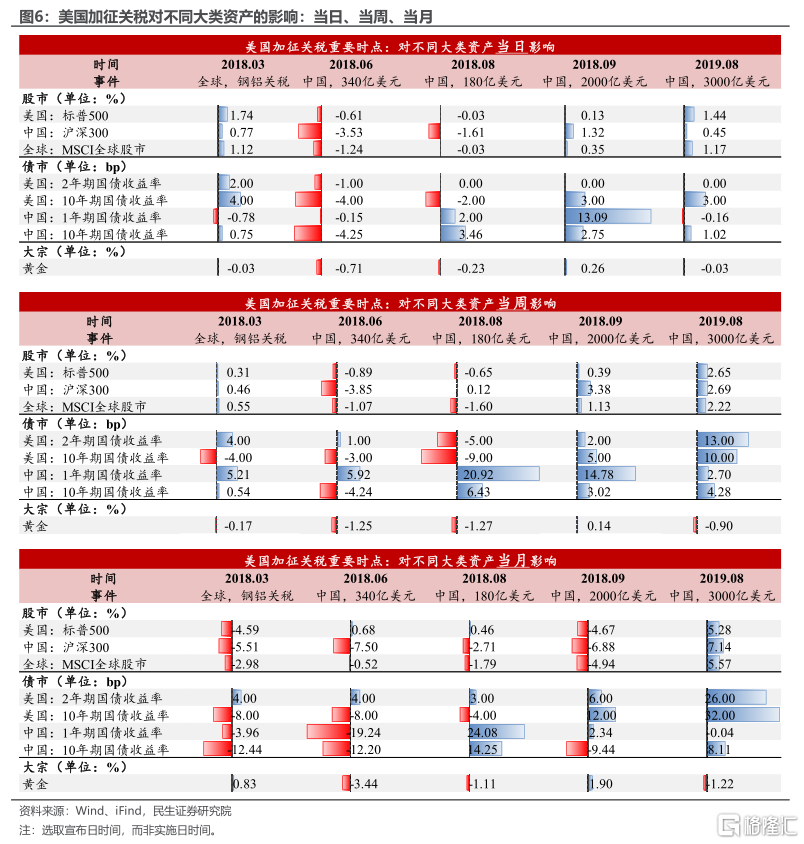

一是看市場有沒有提前“消化”關稅政策,或者說關稅政策是否超預期,比如2018年3月美國政府對全球加徵鋼鋁關稅、6月對中國加徵340億美元關稅、9月又加徵2000億美元關稅後,市場的反應都比較大(尤其是中國股市下跌態勢明顯)。而隨着關稅政策的接連落地,市場开始學會“提前定價”:2019年8月美國3000億美元的關稅計劃正式“官宣”前,中美、全球股市均在下跌,黃金大漲;“官宣”後,部分清單的推遲使得股市轉漲,黃金轉跌。

值得注意的是,關稅的持續發酵,使得中國股市在全球市場中的角色反而切換爲了“領漲不領跌”。換句話說,對比其他國家,美國加徵關稅預期對中國市場的衝擊在逐步弱化,一旦關稅不及預期,中國股市反彈的可能性反而最大。

二是看美國自身的基本面情況如何,比如2018-19年期間歷輪美國加徵關稅前後,美股下滑最爲顯著的時點發生在2019年8月對華加徵3000億美元關稅之前、2018年9月加徵2000億美元之後、2018年3月對全球加徵鋼鋁關稅之後,有趣的是,這三個時間段均伴隨着美國基本面的走弱。昨天(4月1日)3月美國ISM制造業PMI的不及預期,可能會放大美股的下行風險。

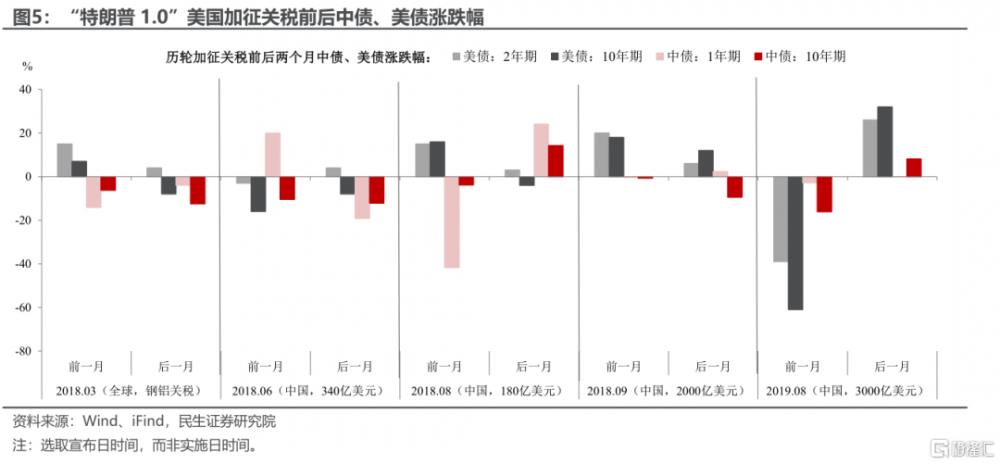

不過,除了關稅,債市反應還要考慮利率周期的影響。以美債來說,前幾輪美國加徵關稅均處於美國加息周期,短期內關稅引發市場對經濟下行的擔憂、導致美債收益率短期走弱(尤其是反映經濟預期的10年期美債收益率相對於2年期跌幅更加明顯),但不改美債收益率長期趨勢上行。然而2019年8月的最後一輪加徵關稅處於美國降息周期,當時市場主要“搶跑”降息預期。

“特朗普1.0”期間,對黃金掀起的“波瀾”並沒有那么大。相較於股債,2018-19年間金價的波動明顯要小很多,背後可能原因在於黃金定價邏輯的範式轉換——“特朗普1.0”期間主要是美元敘事,加息周期下美元對黃金產生壓制,因此“特朗普1.0”期間主要是美元上漲,黃金表現則較爲平穩。今時不同往日,當前美元信用下降,黃金成爲美國加徵關稅的主要避險資產之一。

無論今夜的“對等關稅”是何種版本,我們認爲未來的市場演繹仍將遵循如下三個主线:

一是二季度關稅加碼和美股趨弱的基本面仍將形成負反饋。即便最終的關稅力度小於預期,考慮到當下美國經濟基本面在關稅預期下已經走弱,我們認爲美國資產相對全球的跑輸在二季度很難逆轉,或許只能指望下半年減稅方案的加快落地。

二是雖然歐洲和中國更容易被針對,但邊際上歐洲衝擊更大。如圖7所示,在2025年4月1日USTR提交的國家貿易評估報告中,有關中國和歐洲貿易壁壘的篇幅遠高於其他經濟體,但鑑於中國已經被加徵了20%的關稅,在貿易不確定性上更有可能是歐洲>中國。

三是黃金、日元等避險資產仍將受益。由於新一輪對等關稅下並非完全瞄准中國,由此可能引發的美歐等經濟體的針鋒相對,將進一步加劇海外衰退的風險。在此背景下市場波動的加大無疑將繼續利好避險資產,而人民幣匯率也將保持相對穩定。

風險提示:信息統計不完全;未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自民生證券2025年4月2日發布的《經濟動態跟蹤:以史爲鑑:重大關稅衝擊下的市場演繹》,報告分析師:陶川 SAC編號 S0100524060005,鐘渝梅 SAC編號 S0100124080017

標題:以史爲鑑:重大關稅衝擊下的市場演繹

地址:https://www.iknowplus.com/post/207999.html