近期快速輪動背後隱藏的“暗线”

一、近期市場輪動強度快速擡升

此前的報告中興業證券已經多次提示,3月中旬到4月上旬,市場將逐漸步入一個風格更亂、缺乏明確主线的階段。

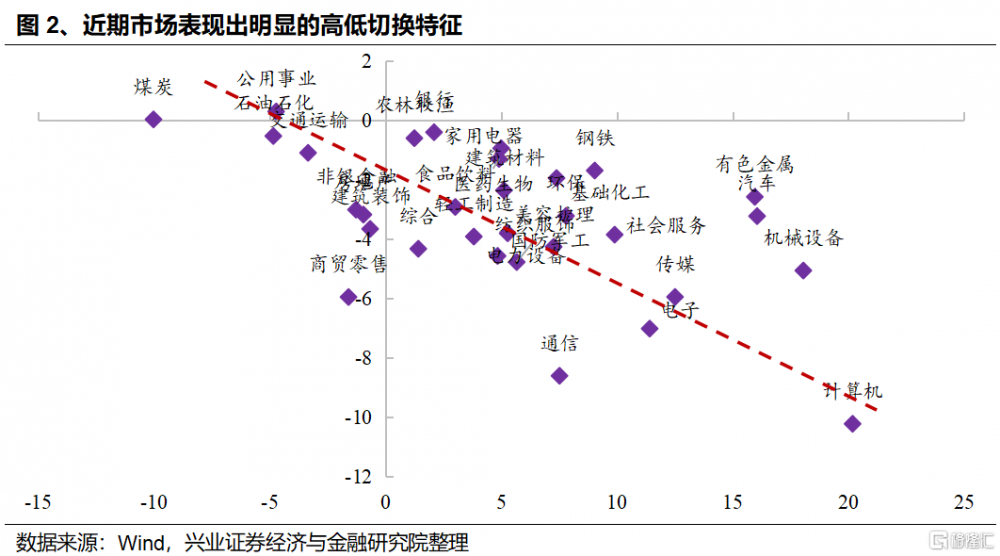

近期的市場表現已經讓投資者對風格的“亂”有了深切的感受,興業證券跟蹤的行業輪動強度也快速擡升。興業證券通過一級行業近五日漲跌幅排名變動絕對值加總構建行業輪動強度指標,用於量化市場的輪動速度。春節以來,隨着AI主线持續凝聚市場共識,行業輪動強度一度大幅收斂。但3月份开始,隨着行情逐步向各個板塊擴散,尤其是3月中旬以來連續的高低切換之下,行業輪動強度也快速回升,當前已來到歷史較高水平,指向市場又到了一個較爲混沌、缺乏清晰主线的窗口。

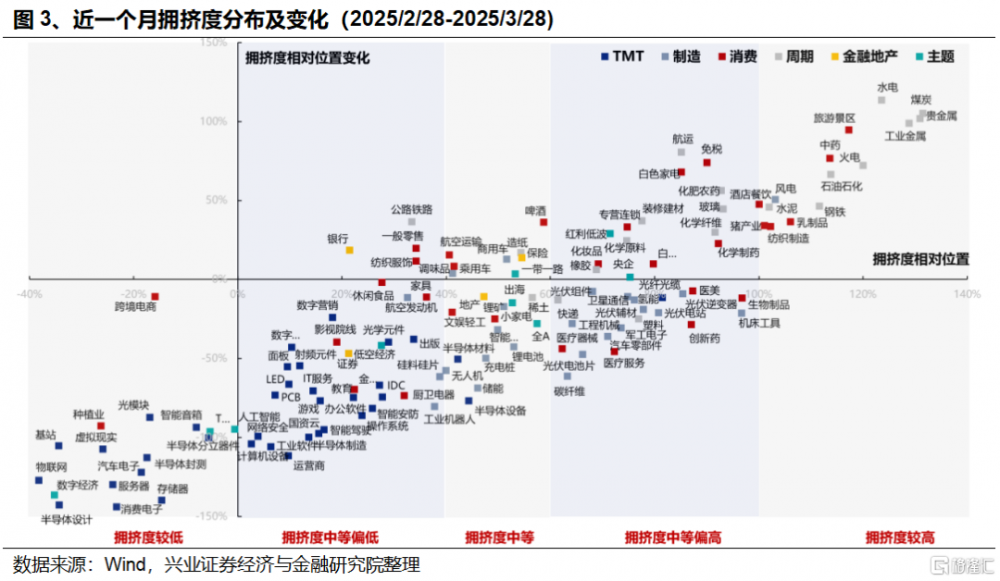

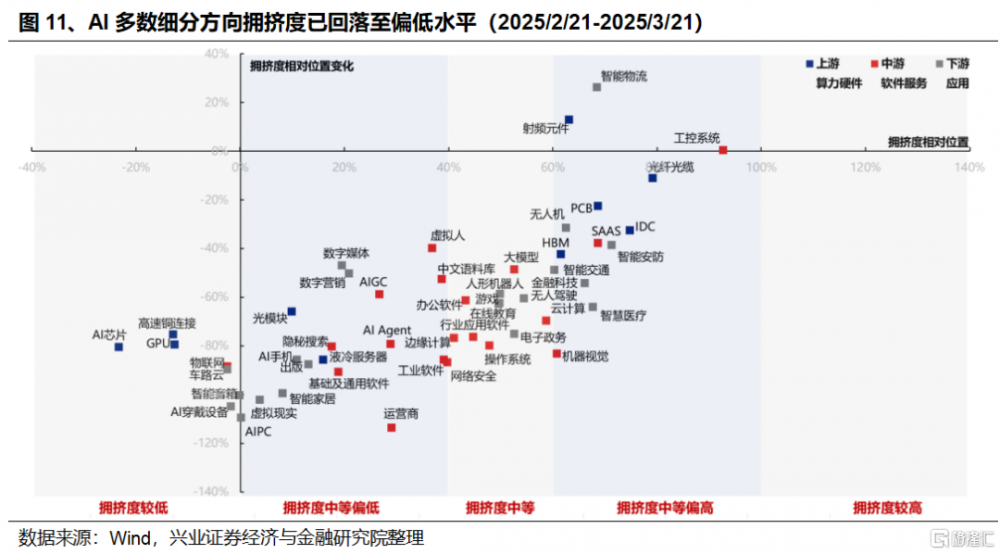

而這種風格混亂、行業快速輪動、高低切換的背後,一方面是市場通過階段性的輪動,消化此前大漲帶來的交易擁擠。可以看到,經歷近期的調整消化後,大部分行業擁擠度已回落至中等水平。尤其是此前大幅領漲、擁擠度一度處於歷史高位的TMT板塊,當前多數細分方向擁擠度已經來到了中等甚至偏低的水平。

另一方面,也是海外市場尤其是科技龍頭大跌,以及特朗普關稅等外部不確定性擾動下,市場風險偏好收縮並往一些低位方向中去躲避。1)近期海外劇烈動蕩,美股尤其是科技巨頭大幅回調,導致全球市場風險偏好收縮、資金快速流出,拖累國內市場情緒。2)4月1日美國關稅研究報告出爐,4月2日美國對全球徵收對等關稅,並發布“關稅編號”,全球均在等待不確定性落地。

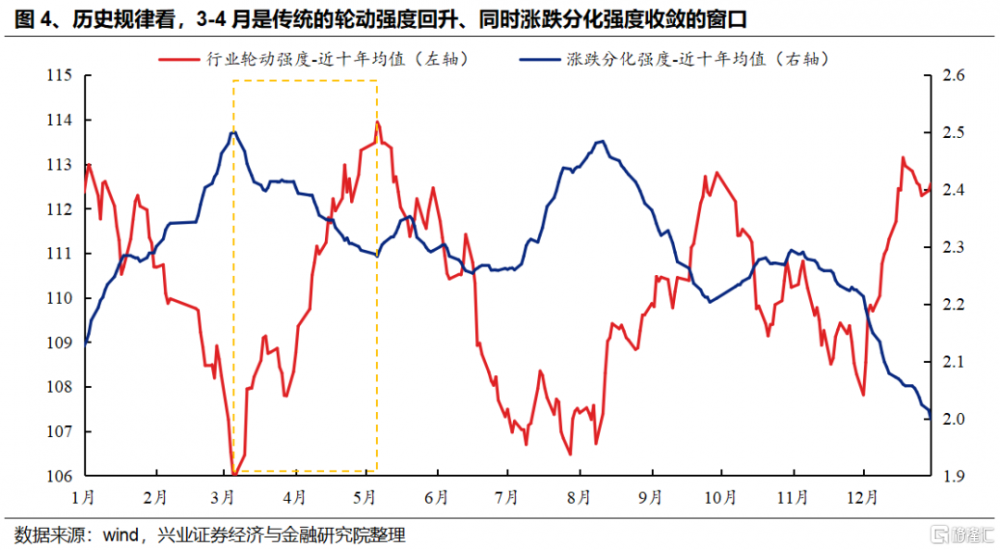

更重要的,參考歷史經驗,每年的3-4月本身也是傳統的輪動強度回升、同時漲跌分化強度收斂的窗口。興業證券統計了過去十年各階段行業輪動強度和漲跌分化強度的均值,可以看到,每年的2月,都是市場共識容易凝聚的階段,從而帶動行業輪動強度持續回落。而進入3-4月,行業輪動強度持續回升,同時漲跌分化強度收斂、市場更趨於均衡。

而這種“日歷效應”的本質,則是隨着年初數據陸續公布,以及年報一季報披露窗口臨近,市場逐漸進入更看現實的階段,帶動行情由此前對高彈性方向的極致追逐,逐步轉向風格趨於均衡、再進一步向確定性方向聚焦的過程:

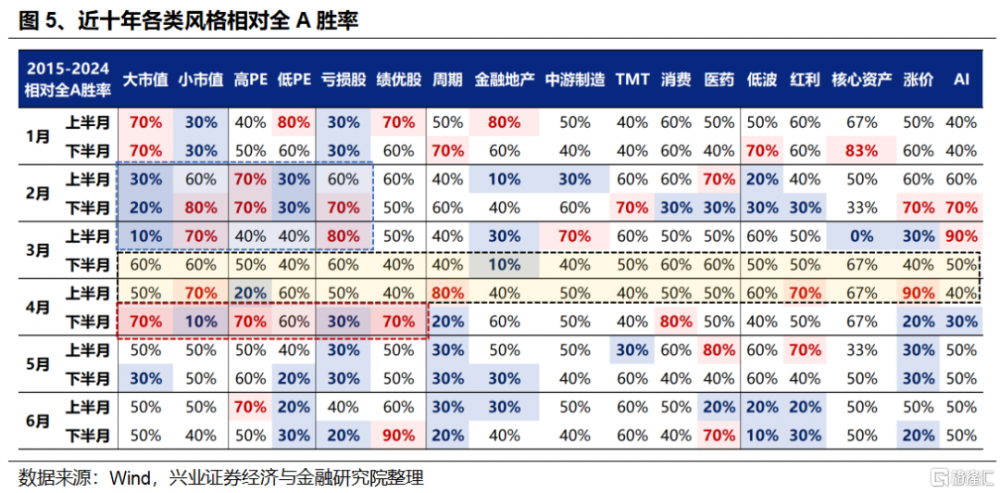

每年2月到3月上旬,是全年風險偏好最高的時候,小市值、高彈性板塊勝率明顯較高,而大市值、低估值往往較難跑贏,造就出這一階段鮮明的風格β。

3月中旬到4月上旬,市場將從此前小市值、高彈性板塊的一枝獨秀,逐漸步入一個更加均衡、各類風格勝率基本相當、沒有特別明確主线的階段。近期市場感受較“亂”、行業輪動強度快速擡升,也是在這一背景下發生的。

而進入4月下半月,隨着財報披露,市場也將迎來全年最基本面、最價值的時間之一,市場也將向以績優爲代表的確定性強的方向進一步聚焦和縮圈。但由於“績優”本身並不是一種特定的風格,而是分散在各個板塊中,尤其是當前經濟處於復蘇初期、景氣方向仍不明朗的環境下,市場或仍傾向到各個細分方向尋找機會。

二、近期行業快速輪動背後隱藏的“暗线”

正是由於這種“日歷效應”的存在,使得近期快速的行業輪動看似無跡可尋,但如果換一個角度,從業績相關性、風格因子的角度進行觀察,實則隱藏着臨近4月業績期,市場向績優、紅利、低波等確定性方向逐步聚焦的“暗线”:

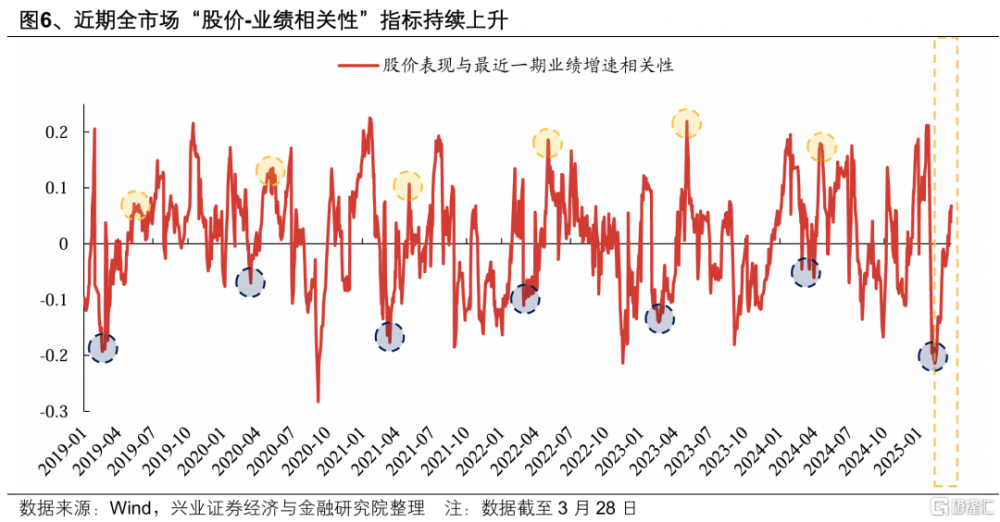

首先,近期股價表現與業績增速相關性持續上升,指向市場來到了一個對基本面關注度提升的窗口。興業證券通過計算個股漲跌幅排名與其最近一期業績增速排名的相關系數,構建股價-業績相關性指標,刻畫市場在不同時間對基本面的關注程度。歷史上看,每年3月至4月,都是市場從前期受風險偏好驅動、對基本面關注度較低的狀態,逐步轉向對景氣投資有效性提升的階段,今年也不例外。近期該指標已經從歷史底部持續回升,指向市場开始進入關注基本面、交易業績的階段。

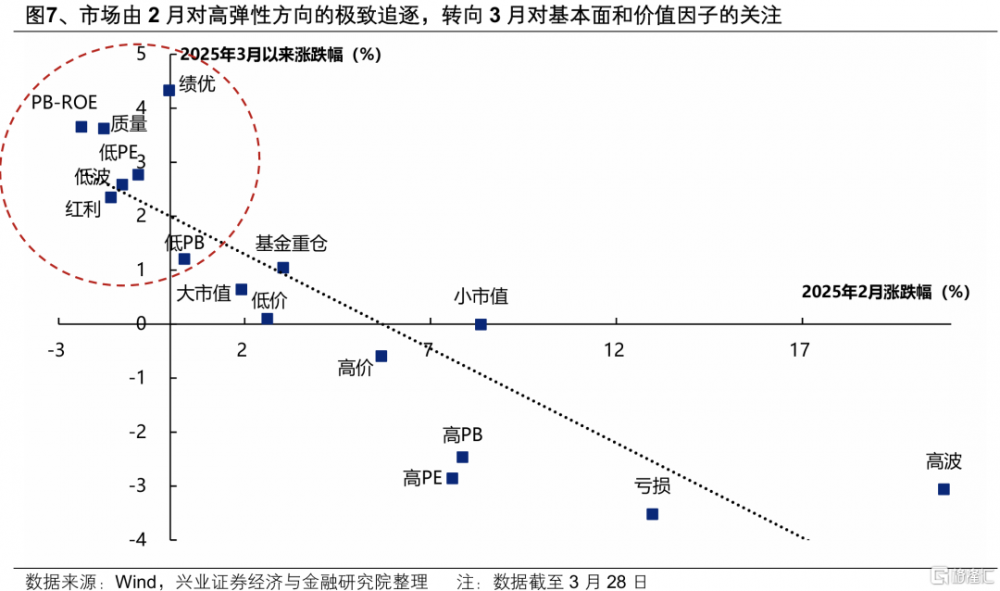

其次,從近期各風格因子的表現來看,市場正在由2月對高彈性方向的極致追逐,轉向3月對基本面和價值因子的關注。2月,以高波、虧損、高PE/PB、小市值、高價爲代表的高彈性方向大幅跑贏。而3月以來,市場正在逐漸轉向對績優、PB-ROE、質量、低PE/PB、低波、紅利等基本面和價值因子的關注。

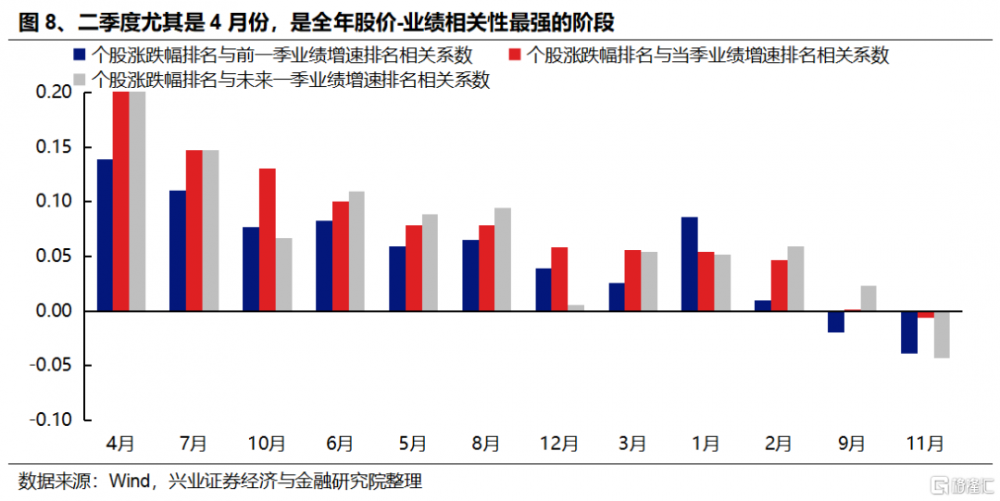

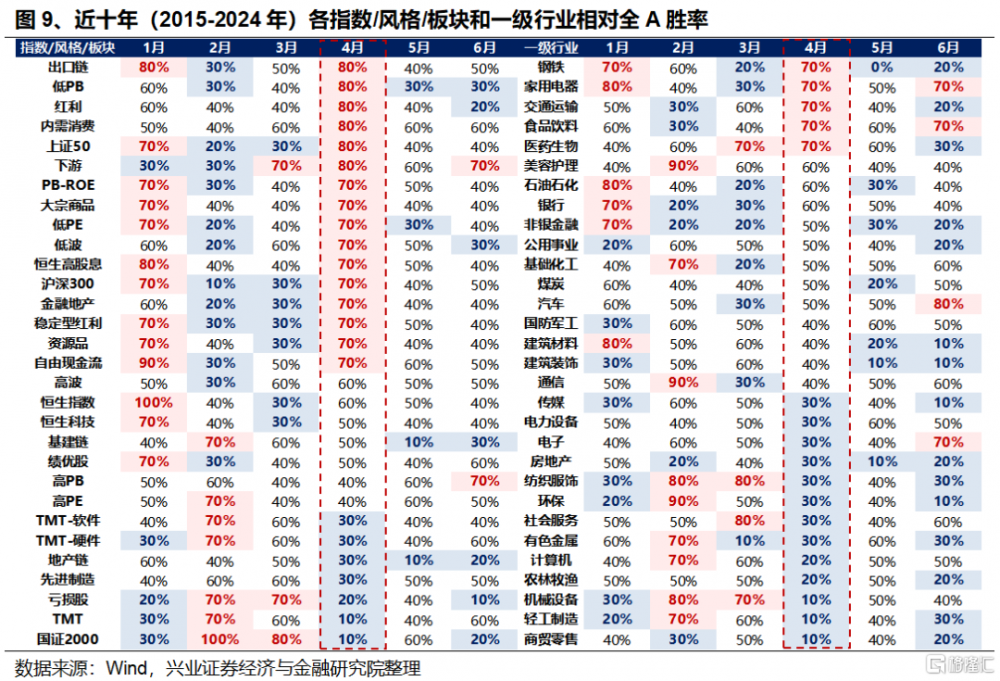

因此,近期看似“雜亂無章”的市場表現,實則在很大程度上指向的都是市場對基本面和確定性的關注度提升,從而爲4月業績期做准備。從股價-業績相關性看,進入4月年報、一季報披露期,是全年股價-業績相關性最強、市場對基本面關注度最高、景氣投資最爲有效的月份。從各風格勝率看,4月市場也將進一步向績優、紅利、價值方向進一步聚焦和縮圈。

三、後續如何“亂中取勝”?

進入4月,隨着更多景氣线索浮現、市場對基本面的關注度進一步提升,行情或進一步聚焦業績改善的細分板塊。在此過程中,前期漲幅落後、但業績改善預期較強的低位績優方向有望受益於輪動補漲,成爲後續確定性較強的方向。

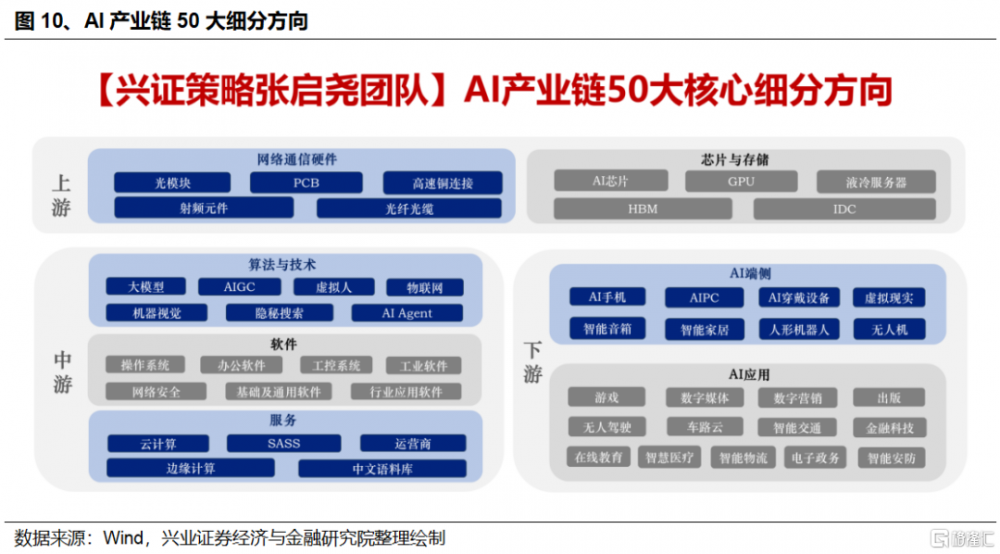

(一)AI產業鏈擁擠度已大幅緩解,優先關注具備業績確定性的上遊硬件

AI產業鏈大部分方向擁擠度已大幅緩解,但在更關注業績的4月,重要的還是尋找內部業績確定性強、有性價比的方向。AI板塊本身是一個涵蓋上遊算力硬件、中遊軟件服務以及下遊應用的龐大產業鏈條,經歷前期調整後,多數方向擁擠度已經消化至較低水平。在更關注業績的4月,當前相對低位和有業績支撐的方向值得率先積極關注、布局。

綜合年初以來盈利預期的調整變化,AI產業鏈中業績有望改善的方向主要集中在上遊硬件領域,同時部分細分中下遊軟件應用景氣也有望改善,包括:

上遊算力硬件:光模塊、PCB、液冷服務器、GPU、光纖光纜。

中下遊軟件應用:金融科技、AIAgent、無人機(低空)、無人駕駛(智駕)。

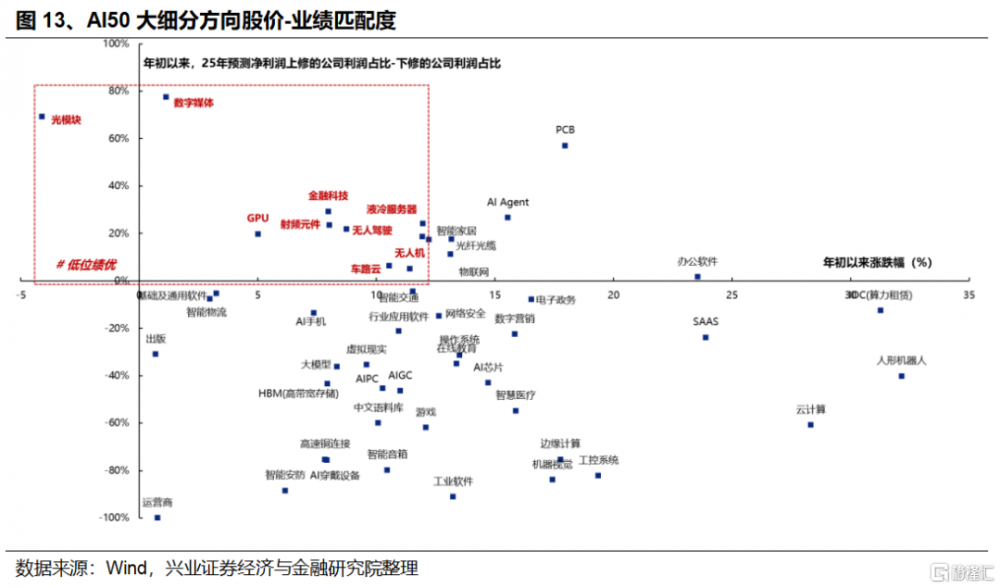

從股價-業績匹配度來看,其中大多數行業也是年初以來累計漲幅不大、同時盈利預期改善居前的方向,後續有望受益於業績確定性迎來補漲。

(二)關注低位、盈利預期改善居前的順周期方向

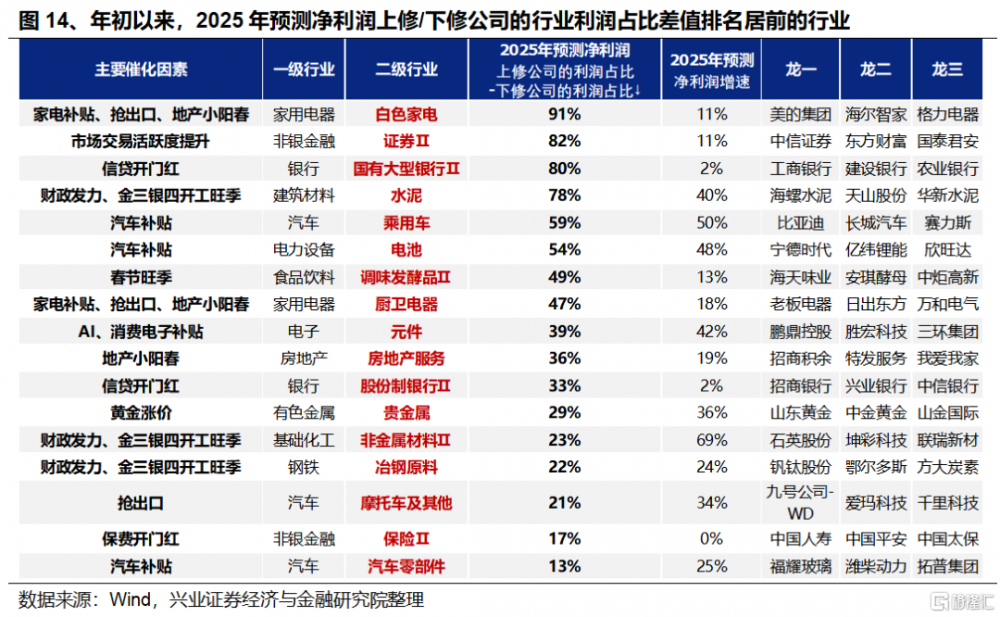

通過篩選年初以來各行業盈利預期的調整變化,業績有望改善的方向主要集中在部分消費、金融、基建鏈和出口鏈等領域,包括:

受益於以舊換新政策加力、消費補貼擴圍的家電(白電、廚電)、汽車、消費電子;

受益於年初“开門紅”效應的銀行、保險;

受益於財政發力和化債的基建鏈(水泥等);

受益於春節旺季效應的調味品;

受益於“搶出口”的出口鏈(摩托車、白電等);

此外還有券商(市場交易活躍度提升)、貴金屬(黃金漲價)等。

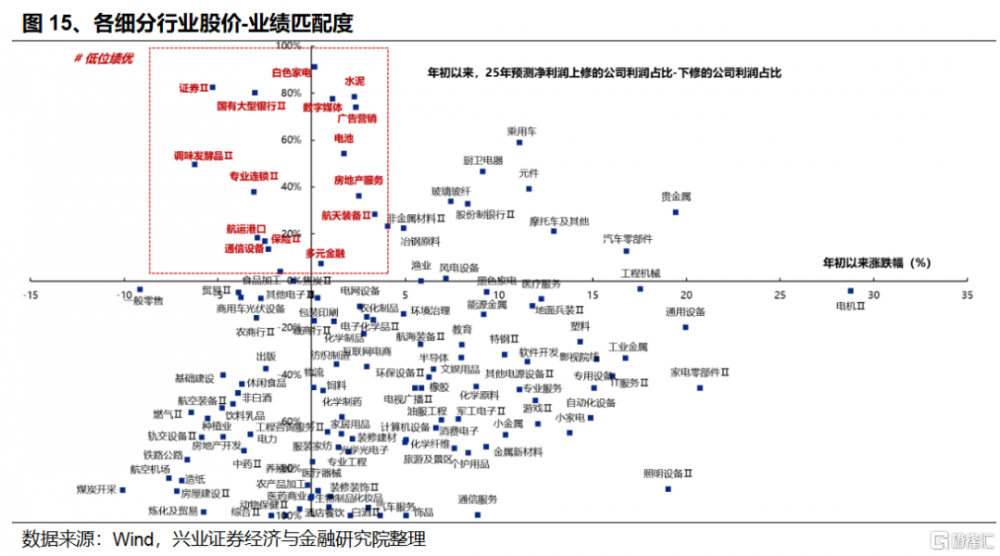

從股價-業績匹配度,篩選其中的低位績優方向,主要包括消費(白電、調味品、專業連鎖)、金融(證券、國有行、保險)、基建地產鏈(水泥、地產服務)、TMT(數字媒體、廣告營銷、通信設備)等。

風險提示

經濟數據波動,政策寬松低於預期,美聯儲降息不及預期等。

注:文中報告節選自興業證券2025年3月30日發布的《近期快速輪動背後隱藏的“暗线”——A股策略展望》,分析師:張啓堯 S0190521080005;胡思雨 S0190521110003;張勳 S0190520070004;吳峰 S0190510120002;楊震宇 S0190520120002

標題:近期快速輪動背後隱藏的“暗线”

地址:https://www.iknowplus.com/post/207195.html