卓海科技再度衝擊IPO,2年前被否!專注做半導體二手設備修復

近期,一家做半導體二手設備修復和銷售的公司向北交所遞交了招股書。

格隆匯新股獲悉,3月19日,無錫卓海科技股份有限公司(簡稱“卓海科技”)向北交所遞交了上市招股書,保薦人是海通證券股份有限公司。

卓海科技是一家專注於半導體前道量檢測設備領域的企業,主要業務包括修復設備、自研設備、運維服務三個板塊。不過受半導體周期影響,2024年公司利潤有所下降。

據了解,這並不是卓海科技第一次衝擊上市。

2022年6月14日,深圳證券交易所受理了卓海科技創業板上市申請,並於2023年1月20日上會。

不過,上市委員會審議認爲:卓海科技未能結合行業情況充分說明其“三創四新”特徵,不符合創業板定位要求,對是否存在對發行人持續經營有重大不利影響的事項解釋不充分。因此決定對卓海科技首次公开發行股票並在創業板上市申請予以終止審核。

那么,公司的近況如何?讓我們透過招股書來一探究竟。

1

江蘇無錫70後創業,專注於半導體二手設備修復和銷售

卓海科技的總部位於江蘇無錫,其前身卓海有限成立於2009年6月。

截至招股說明書籤署日,相宇陽直接及間接合計控制卓海科技57.20%股權,爲公司控股股東及實際控制人。

相宇陽於1975年出生,本科學歷。他曾任職於無錫阿爾卑斯電子有限公司、無錫華潤上華半導體有限公司、美商陸得斯科技股份有限公司、無錫晶貿科技有限公司等公司;2009年6月至2021年7月,任卓海有限總經理等職務;2021年7月至今,任卓海科技董事長、總經理。

卓海科技是一家專注於半導體前道量檢測設備領域的企業,主要業務包括修復設備、自研設備、運維服務三個板塊。

前道量檢測設備以光、電子束等介質作爲主要工具,針對光刻機、刻蝕機、薄膜沉積設備等工藝設備的加工成果,進行關鍵指標的量測或潛在缺陷的檢測,其使用場景覆蓋芯片前道生產的幾乎全部工序。

公司的產品主要分爲修復設備、自研設備、核心組件及零部件。對於修復設備,公司主要通過故障診斷、功能修復、精度恢復、芯片產线適配,實現設備的再利用價值,從而爲下遊客戶提供高穩定性、品類豐富的前道量檢測修復設備;對於自研設備、核心組件及零部件,公司主要進行設計環節,形成圖紙、特定參數等核心技術方案,並安排委外加工。

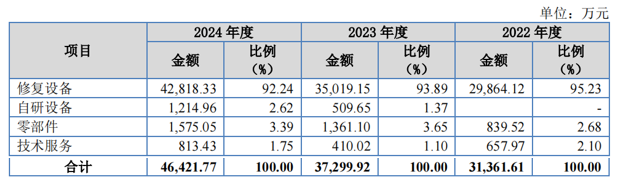

2022年、2023年及2024年(報告期),前道量檢測修復設備佔主營業務收入的比重超過90%,是公司收入的主要來源。

公司主營業務收入情況,來源:招股書

2

2024年淨利潤有所下滑,研發費用率低於行業平均值

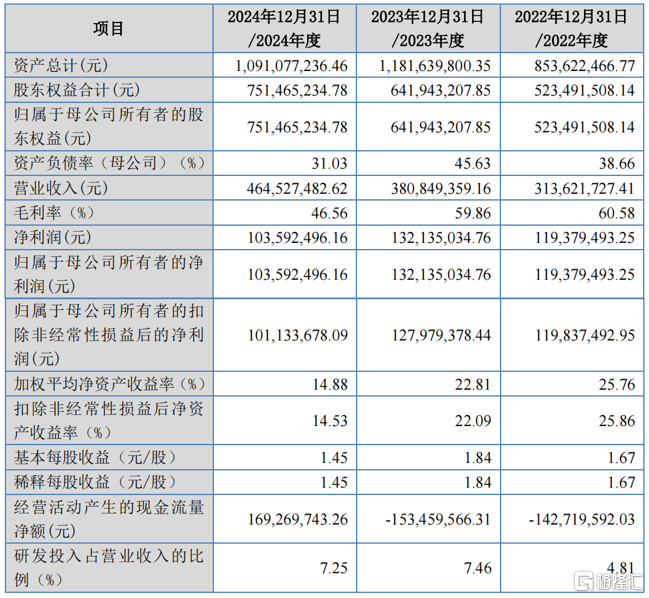

財務數據方面,報告期內,卓海科技的營業收入金額分別爲3.14億元、3.81億元及4.65億元,淨利潤分別爲1.19億元、1.32億元和1.04億元。

2024年淨利潤有所下滑,主要系半導體周期導致利潤空間下降所致。

關鍵財務數據,來源:招股書

報告期內,卓海科技的主營業務毛利率分別爲60.58%、60.84%及46.57%。2024年度公司毛利率下降的主要原因在於,受半導體產業景氣度影響,同行業可比公司均出現毛利率下滑跡象;此外,受短期市場供求關系影響,公司部分型號的修復設備利潤空間收窄,拉低了整體毛利率水平。

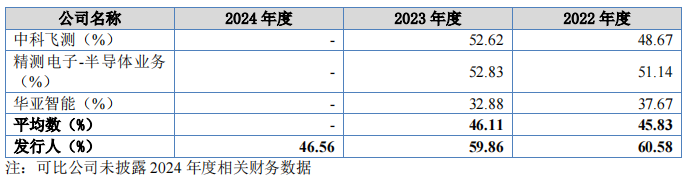

從可比公司來看,卓海科技的毛利率相對平均值較高。中科飛測(688361)主要生產半導體量檢測設備,產品用於半導體前道工序、先進封裝和精密加工等領域。2020-2022年,其前道量檢測設備毛利率爲56%-65%,高於其他領域,與卓海科技2022-2023年60%左右的毛利率相近。

精測電子(300567)通過子公司上海精測從事前道量檢測設備業務,但未披露具體構成和下遊行業。華亞智能(003043)主營零部件及設備維修,下遊涉及多個領域,2015-2020年其半導體設備零部件及維修業務毛利率爲56%-62%,與卓海科技相近,2021年後未單獨披露半導體設備行業毛利率。

公司主營業務毛利率與同行業可比公司對比,來源:招股書

採購端,卓海科技的主要原材料爲前道量檢測退役設備等,供應商多爲制程較爲先進的國際知名的芯片產线及貿易商。

由於半導體設備行業整體呈現專業門檻較高、設備價值較高的特點,上遊市場格局較爲集中。報告期內,公司向前五名原材料供應商採購金額佔比分別爲47.09%、62.52%和56.74%,相對集中。

銷售端,公司終端客戶覆蓋華虹半導體、士蘭微、華潤上華等國內主流芯片產线客戶。

卓海科技所處的半導體設備行業屬於芯片產業鏈上遊核心環節,下遊主要爲晶圓制造企業等。由於晶圓制造產线投資額巨大、技術與人才儲備要求高,競爭格局較爲集中。報告期內,公司前五大客戶的銷售佔比分別爲70.64%、66.01%及56.12%,相對集中。

這些客戶通常在年初確定資本支出計劃後开展設備採購工作;同時,由於設備修復、驗收周期相對較長,客戶對設備的驗收工作通常在下半年進行,使得公司收入確認存在季節性集中的特徵。最近三年,卓海科技第四季度實現的主營業務收入佔比分別爲44.14%、49.97%和37.14%。

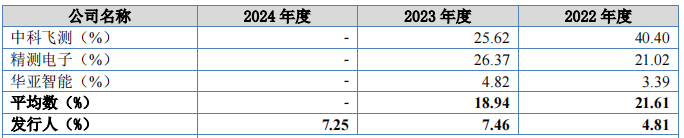

值得注意的是,卓海科技的研發費用率遠低於行業平均水平。報告期內,公司研發費用率分別爲 4.81%、7.46%及 7.25%,而2023年度可比公司的平均數爲18.94%。

研發費用率與可比公司比較情況,來源:招股書

3

前道量檢測設備國內產業化尚處於起步階段

近年來,全球前道量檢測設備市場呈現穩步增長。根據沙利文數據,2019年至2023年,全球前道量檢測設備市場規模由63.7億美元增長至128.3億美元,年復合增長率19.13%。

同時,得益於芯片行業的繁榮發展,中國大陸前道量檢測設備(包含全新設備和修復設備)市場規模快速增長,由2019年的16.9億美元增長至2023年的42.3億美元,年復合增長率達到25.78%,高於全球平均水平,佔全球市場規模的比例由2019年的26.53%增長至2023年的32.97%,已成爲全球最大的前道量檢測設備市場。

前道量檢測設備具有精密度高、結構復雜、技術難度大、品類衆多的特點,目前設備的國內產業化尚處於起步階段。

根據沙利文統計,截至2023年末,前道量檢測設備的國內企業的市場份額約爲5%,在主要半導體前道設備中,僅高於光刻機。

半導體修復設備行業歷史悠久,幾乎伴隨設備生產制造行業同時出現,兩者呈互補關系,共同輻射全球設備市場。修復廠商分爲原廠修復部門和獨立第三方修復廠商。

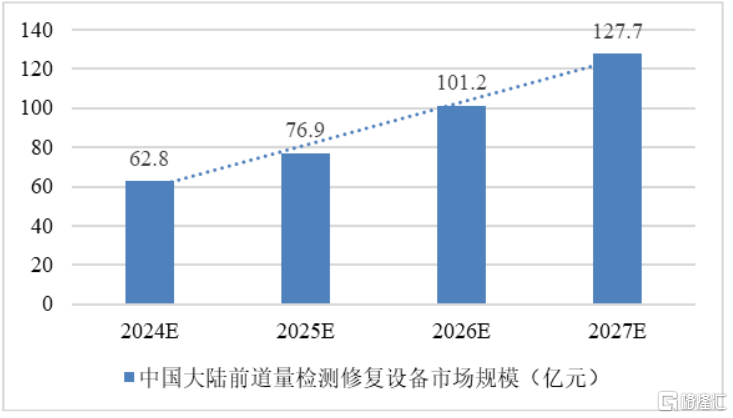

根據沙利文數據,2019年至2023年,中國大陸前道量檢測修復設備市場規模由14.8億元增長至49.8億元,年復合增長率達到35.44%。

隨着我國芯片制造產线的持續建設,前道量檢測修復設備市場規模未來仍具備較大的成長空間。根據沙利文數據,2024年至2027年,中國大陸前道量檢測修復設備市場規模整體保持上漲趨勢,預計到2027年,將達到127.7億元,年復合增長率達到26.69%。

來源:招股書

在修復設備領域,根據QYResearch數據,卓海科技系前道量檢測修復設備行業全球市場佔有率第三的企業,僅次於KLA和Hitachi的修復部門。報告期內,公司的市場佔有率有所提升,已由2018年的2.07%增長至2023年的7.39%。

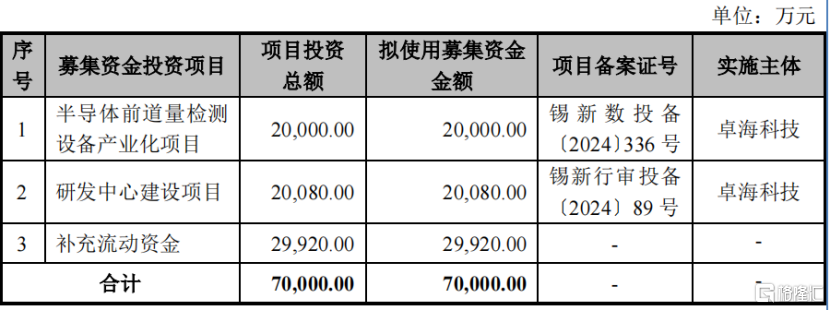

卓海科技本次計劃募資7億元,募集資金投資項目包括半導體前道量檢測設備產業化項目、研發中心建設項目、補充流動資金。

募集資金運用,來源:招股書

標題:卓海科技再度衝擊IPO,2年前被否!專注做半導體二手設備修復

地址:https://www.iknowplus.com/post/204304.html