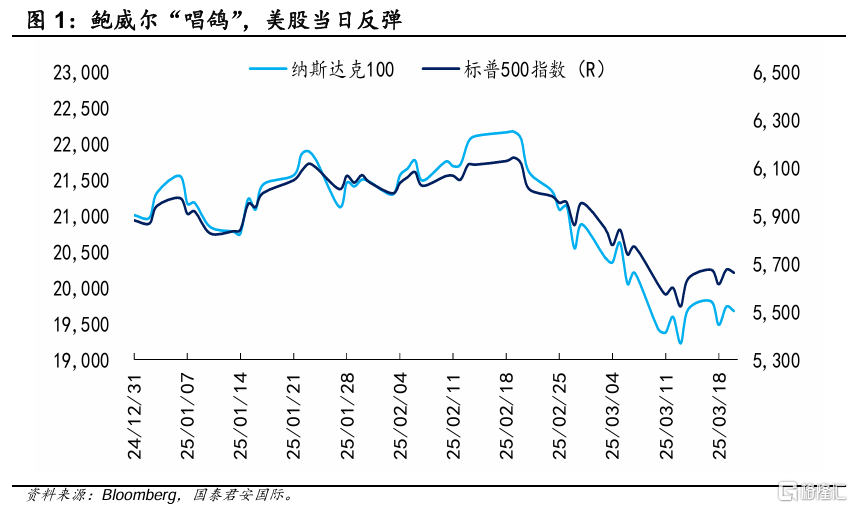

鮑威爾“鴿聲”唱響美股反彈?

美股近期震蕩給投資者帶來一定的壓力,直到美聯儲主席釋放鴿派信號,美股市場當日反彈。

美股受特朗普關稅政策、美國經濟數據轉弱和通脹粘性影響承壓。英偉達CEO黃仁勳在本周GPU技術大會(GTC)展示會上指出芯片訂單強勁,未來幾年資本支出規模突破萬億美元等信息。

然而,GTC大會未能逆轉股價跌勢,當日美股主要股指收跌,仍面臨一定壓力,直到FOMC政策邊際轉寬松後,美股主要股指震蕩回升。

近5日標普500指數累計上漲2.6%,表現好於納斯達克100指數的累計漲幅(2.4%)。

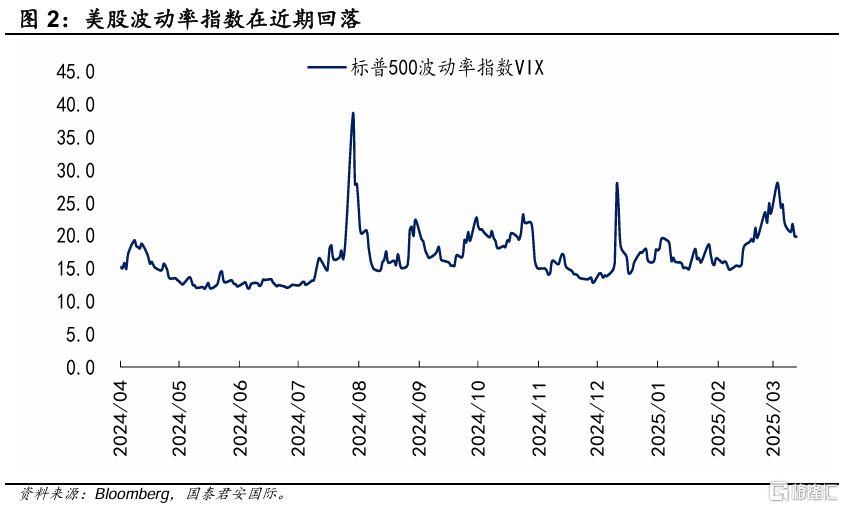

自美國總統特朗普上任以來,特朗普在官方與非官方場合的一系列言論讓投資者目不暇接。特朗普政府計劃對外廣泛加徵關稅,但關稅政策的短期搖擺增加市場不確定,美股波動率指數一度持續上升,反映投資者的恐慌和避險的需求。此外,市場普遍認爲,特朗普關稅政策將擾動美國經濟活動,以及增加通脹壓力,最終掣肘美聯儲降息,令美股市場的“美聯儲看跌期權(Fed Put)”信心削弱。直到美聯儲議息會議前後,市場情緒逐漸修復。

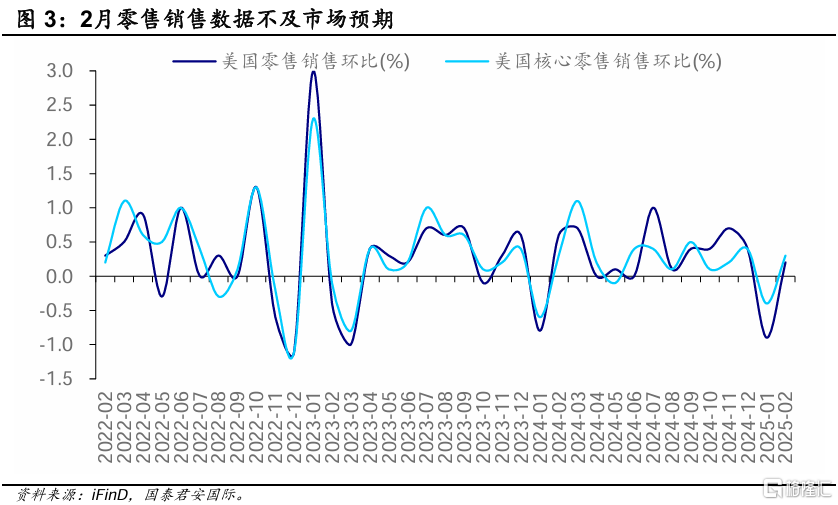

部分經濟數據不及預期也讓美股表現雪上加霜。歷史上,一旦美國經濟增長放緩,甚至陷入衰退,美股盈利前景將受到下修,拖累美股表現。本周美國公布了2月零售銷售數據,環比上漲0.2%,但不及市場預期,且大幅下修1月零售銷售數據,反映美國消費較爲疲弱。紐約聯儲3月的服務業商業活動指數降至-19.3,創近一年多的低點;企業景氣指數也由上月的-35.6降至2021年以來最低水平(-51.7)。市場已下調一季度美股盈利預期。

美聯儲主席鮑威爾的態度指向成爲投資者的重要風向標。通脹率維持較高水平,經濟數據顯示放緩跡象,這樣的“類滯脹”組合令美聯儲政策抉擇進入困境。美股不盡人意的表現加之經濟數據放緩令投資者將目光聚焦在鮑威爾的政策信號。FOMC會議和鮑威爾的表態成爲美股逆轉的希望。

從決議結果看,政策邊際轉寬松,但給予市場鷹派指引,美股當日反彈,次日小幅收跌。美聯儲3月議息會議如市場預期維持利率區間不變,但將於4月1日起放緩縮表節奏,國債縮減速度由原來減持250億美元每月放緩至減持50億美元每月。

經濟預測摘要(SEP)中帶有“類滯脹”的色彩;調高通脹預期,降低GDP增速預期。相較上一份SEP,2025年核心PCE通脹率預測被上調了0.3個百分點至2.8%,經濟增長率預測由2.1%下調至1.7%,失業率上調0.1個百分點至4.4%。通脹預測上修以及關稅前景模糊令美聯儲不得不在政策決策上更加謹慎。雖然最新“點陣圖”預測年內降息次數維持在2次,但也展現更多的聯儲官員轉向偏鷹派的立場;認爲2025年不降息的官員由1位上升至4位。

有關特朗普對外加徵關稅導致的通脹壓力,鮑威爾認爲關稅只會推高短期的通脹率,但其影響可能是“暫時的”,即關稅導致的價格上漲並不會持續太久。鮑威爾重提“通脹暫時論”令投資者回想起鮑威爾在2021年4月稱美國高通脹是“暫時的”,而導致美聯儲政策應對滯後一段時間,這同時也令美股市場在當年受益繼續走高。此外,對於市場關注的通脹預期,鮑威爾選擇了避重就輕的方案。對於通脹預期的兩個重要數據——密歇根大學通脹預期和紐約聯儲調查指標,鮑威爾淡化了前者飆升的影響,強調適用性更強的後者目前較爲穩定。另外,對於消費支出、消費者和企業信心等經濟數據疲軟,鮑威爾將其歸因於政策不確定性的增加。議息會議當日,道指上漲0.92%;標普500指數上漲1.08%;納指漲1.41%。

往前看,當前美股市場提前定價美國經濟衰退或陷入“滯脹”,但我們認爲美國經濟距實質性的衰退還有較遠的距離,當前美股市場過度擔憂衰退的場景,也令美股市場在短期承壓。接下來可能更需關注通脹超預期下行,或經濟超預期上行;然而不論何種情況,美股市場都可能從中受益。中長期看,雖然政策不確定性短期對美股產生負面影響,然而,特朗普政府的政策方向不會長期模糊不清。一旦政策輪廓大致清晰,市場情緒或將快速改善。

注:本文來自國泰君安2025年3月21日發布的《美股策略:鮑威爾“鴿聲”唱響美股反彈?》,分析師:周浩、黃凱鴻。

標題:鮑威爾“鴿聲”唱響美股反彈?

地址:https://www.iknowplus.com/post/204161.html