景林高雲程最新分享:現在還在底部區域,但中國人總把慢牛變成快牛,決策不能太猶豫

景林資產管理合夥人、總經理高雲程,3月下旬在一場投資峰會上,以“在新環境下找到中國的MCGF10”爲題,分享了自己的最新思考。

所謂中國的“MCGF 10”,其實是高雲程對標美國“MAGA 7”自創的一個詞,意爲“Make China Greater Future”。

很可能,中國會像美國過去一樣,出現一批類似“MAGA 7”的公司,數量不會多,也許最後我們發現了8個或是12個——這個“10”只是一個象徵性意義的數字。

投資報梳理了高雲程的發言,他認爲,中國在智能制造上找到了新的增長點,以及新的發展範式,這使得中國經濟進入了新的增長周期

同時,外部環境在總統換屆後發生巨變,世界從單極走向多極,中國將迎來新的發展機遇期。

甚至,在過去幾年的低迷中,不少中國企業已經逐漸成爲真正全球化的企業,甚至成爲全球標准的制定者。

但對比中美資本市場的主要企業,

同樣全球化的企業之間,仍然存在市值和估值上的巨大差異,這是不合理的,估值差異最終會被抹平。

投資報注意到,高雲程特別強調了2月份民營企業座談會的重要意義,

他認爲,“政府與民營企業在方向上重新對齊”,民營企業將迎來向上的政策周期。

相信,這一次對標大會之後,企業家會重拾信心,就業市場會回暖,因爲企業家敢投資了,中國公司殺估值的時代過去了。

現在市場經歷的只是第一輪的估值修復,後面還會進一步看到業績的成長。

所以,現在還在底部區域。但中國人太聰明了,有時候老是把慢牛變成快牛。

大家在做決策的時候,有的時候,也不能特別猶豫。

搞活資本市場

讓房地產止跌企穩

在現在這個時間點,

我們怎么來看待中國可能的機會,怎么看待中國跟世界別的市場的比較呢?

第一,事情從去年9月24號之後,發生了重大的變化。

“9.24”的變化,當時我和我們海外的客戶說,“It is a Bazooka(巴祖卡).”

什么是巴祖卡呢?

巴祖卡是二战時候很猛的一個單兵火箭筒,專門用來打坦克的。

我們當時對“9.24”政策的判斷是,在對房地產、對股票市場、對資本市場、對整個流動性的改善上,是出了組合拳。

當時是兩個點,一個是搞活資本市場,一個是要讓房地產止跌企穩。

中國迎來了新一輪

對民營企業向上的政策周期

但是,有一個最最重要的信號,這是發生不久,在2月17號的上午;

我相信在座各位,如果你做股票投資,在2月17號的中午會幹什么事呢?數腦袋。

哦,有哪些企業家。

這個座談會,我認爲,我們低估了它的歷史意義。

這一次最重要的是什么?

這一次最重要的事情是,政府和民營企業再一次對標了自己的方向。

大家有時候要回想一下,爲什么在過去的幾年,中國的一些企業遇到了逆風。

所以在股票市場上,這些公司就出現了顯著的估值下移。

但是在2月17號上午的會議上,我認爲這是一個重要的政策的拐點。

民營企業,大型民營企業,中國最大的一批民營企業,又一次跟中國政府的政策,大家重新對齊。

對齊到什么呢?

目標很清晰。

中國政府認爲,下一輪工業革命,是以AI的應用、AI的研發、和AI落地到所有工業產品上的這么一輪工業革命。

而我們的大型企業,包括我們的互聯網平台公司、我們的科技制造業公司,也認同下一輪工業革命,和他們要投資的方向,就是在這個方向。

所以,當政府跟企業目標重新定義爲一致的時候,我們迎來了一輪非常重要的政策向上的周期。

可以很明確地告訴大家,中國迎來了新一輪對民營企業的向上的政策周期。

這會帶來企業家信心的大幅增長。

而且,當這樣的對標實現的時候,我們的民營企業投資和僱傭會看到顯著的增長。

可以跟大家說一個細節,因爲我們一直在follow上市公司的業績、上市公司的變化,

在我們研究一家做招聘的上市公司的高頻數據的時候,我們已經在今年年初以來,看到了就業市場有逐步回暖的跡象。

這是非常重要的,而這樣的招聘,主要來自於中國的民營企業。

大型平台型公司

會變成AI應用的基座型公司

在過去的兩三個月,我們顯著地看到,中國大型科技公司資本开支的提升,

我們會看到騰訊出業績,我們可以看看他們未來的資本开支有多少金額,或者有多少金額配套的方向;

阿裏我們已經看到了,阿裏未來三年的資本开支,會超過過去十年資本开支的總和,大概3800億人民幣的金額。

主要就是會投在一個方向,就是AI。

很有可能,上一輪移動互聯網當中的大型平台型公司,會變成下一輪AI工業革命當中AI應用的基座型公司。

爲什么我們說叫基座?

因爲整個AI最重要的是兩點:

一點是你要有一個好的model。

Foundation model,現在DeepSeek提供了,豆包也提供了,元寶也在努力,千問也不錯,也是全球領先的模型之一。

但是同時,還要有一個非常強有力的雲;

這一朵雲或者這幾朵雲,它的壁壘是極高的。

美國也就是那幾大,亞馬遜的雲、谷歌的雲、微軟的雲,

大概也就是3到3.5個這樣,他們服務美國和全世界。

那中國有幾朵雲呢?

中國主要現在就是阿裏巴巴的雲,騰訊的雲,華爲的雲,還有幾個運營商的雲。

但是,原來我們公有雲的滲透率上,雲的速度都不太快。

但是以後,當AI全面地應用推廣的時候,

這些雲的生意,就會變成我們社會現在像電、像互聯網一樣的基礎。

所以我說,他們很可能從互聯網平台公司,轉變成AI應用的基座型公司。

中國剛剛开始修復

美國或處在見頂回落早期

我們來看一下這些事情的變化,這些事情的變化對於股票市場、對於我們的投資,有什么指導意義。

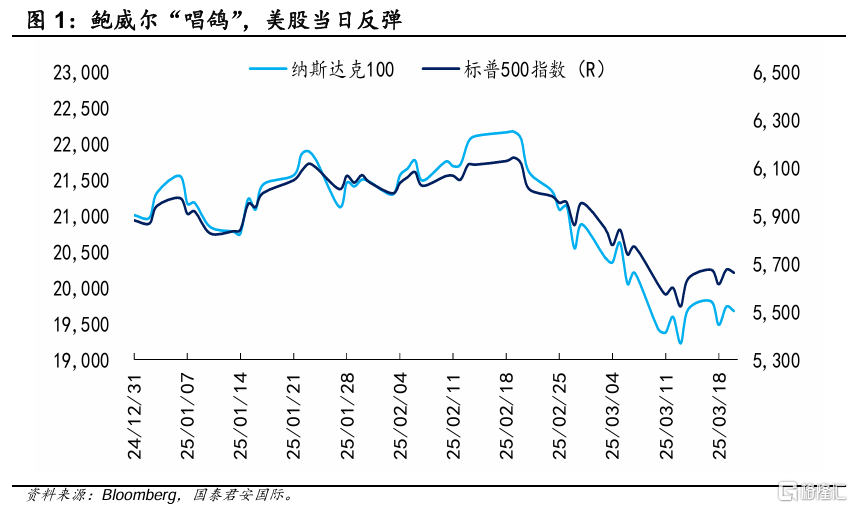

這裏羅列了過去幾個月,今年以來和去年全年,美國市場跟中國市場股指的變化。

我們就記住一句話,中國剛剛开始修復,美國可能處在見頂回落的早期階段。

有一些印證。

制圖:投資報(liulishidian)

這張表是更新到3月12號,到現在呢,中國的一些核心上市公司的市值再增加個5%左右;然後把美國這些核心上市公司的市值再減少個5%左右,大概就是現在的數字。

我想說明什么?

就是我把中國和美國大概可以對標的最重要的公司,羅列出來。

羅列出來之後,我們來對比他們的估值水平,對比他們的市值,你就會發現;

這個數字我做了好幾版,每次都改,爲什么呢?

在我最早做這個對比的時候,他們總市值是10:1的關系;

他們的估值差異,當時是一倍的差異,大概這邊是16倍,美國那邊是32倍。

但是經過了這幾周的變化,現在這個數字上的差異,大概是一個匯率的關系,

就是大概7.27-7.3之間的一個匯率的關系——從10倍變成了匯率。

然後他們的估值差異,中國這邊有提升,因爲股價的上漲、預期的改變;

美國那邊因爲各種宏觀的問題,可能後面還有微觀的問題,他的估值在從頂部往回落,

從綜合估值32倍回到了29倍,可能到今天28倍。

中國可能到19倍、20倍這么一個水平。

所以,互相之間的估值差在收斂,但是目前爲止,依然有40%的估值差異。

這是第一點。

第二點,他們在市值上,大概還有7倍的總差異。

這就是中國最好的公司,和美國最好的公司在數字上的計算。

美國大牛市三個要素

中國也已經开始出現

我們再看一下這個類比,其實挺有意思的,這是我的同事幫我總結的,我覺得總結得特別好。

大家都知道,美國經歷了2022年的大熊市之後,2023年、2024年迎來了大牛市,美國的大牛市怎么發生的?

有三個要素:

第一個要素,是好於預期的宏觀;

第二個要素,是很多企業通過削減成本,提高利潤率,帶來盈利的增速,甚至超過收入的增速;

第三點是,這些企業當中的一部分,因爲人工智能的出現而找到了未來。

你們知道,曾經的Facebook,現在叫Meta,這個公司的估值一度也跌到10倍,但它現在的估值是25、26倍。

爲什么?

就是因爲在社交媒體看似增長很慢的時候,大家發現,它有新一輪的機會出現了。

所以,通過把資本开支放在AI這件事情上,Meta的估值從10倍提到了25倍。

那我們中國現在發生了什么情況?

中國也發生了三個類似的變化,但我們比它晚了兩年。

第一件事,是我們的宏觀政策寬松。

從去年“9.24”开始,這是一开始我們說的。

第二個是,我們的許多科技平台型公司的利潤率,也因爲過去幾年的降本增效等等很多原因,在开始提升。

第三點是DeepSeek-R1的出現,和這一次民營企業會議的對標,

我認爲中國的企業,也迎來了新一輪的投資和應用的熱潮,科技巨頭又找到了新的增長的方向。

所以你看,在2025年初這個時間點,跟2022年底美國股票剛跌完,然後OpenAI出現,時間點是非常像的。

幾個條件也是非常像的。

所以我認爲,這一輪的變化,一邊剛开始跌,一邊則是反彈,反彈可能也剛剛开始。

中國和美國

依然是最有活力的資本市場

然後我們就依次展开,我們剛才說的三個點。

第一,中國的宏觀的變化;

第二,中國的企業,是不是利潤率已經开始有明顯的改善;

第三,在新的地方我們怎么增長。

我們再來看,去年“9.24”之後,一二线主要城市的房地產交易量的變化。

房價從高點,全國平均跌了30%甚至40%。

但是在這個跌完之後,隨着房地產政策、信貸的政策,還有各種利率政策的變化,

其實房地產交易量,已經從去年第四季度开始,出現穩步的回升;

價格也基本上止跌,但是還沒有回來,

可能也很難預期價格會強烈地回來,但是可能找到了新的平衡。

這是我們講的宏觀的改善。

第二,中國企業在這幾年沒有闲着,大家不要被中國公司這些年的股票下跌嚇到,

其實這些公司在過去幾年,幹了很多大事。

中國一些典型的公司,他們的收入當中有多少來自於海外?

你們應該很驚訝吧!

第一個公司是邁瑞,做醫療器械的公司,39%;

第二個公司是美的,40%;

第三個公司是三一重工,58%;

第四個公司是比亞迪,27%;

第五個公司,寧德時代,33%;

第六個公司,小米,45%。

你們能想象到,小米實際上45%的收入是在海外嗎?

其實中國已經出現了一堆國際的公司,

我們在這幾年,盡管在貿易战,在關稅依然很高的情況下,在外部環境並不好的情況下,我們的企業其實已經走出去了。

我們兩年對中國的增長有一種強烈的擔憂。

而現在,大家又非常熱情。

但實際上,統計全世界上市公司,在一定的市值規模以上,還能保持15%的收入增長的公司有多少。

我們有一個算一個,美國140個,中國112個,接下來是印度、日本,別的就不用提了。

所以實際上,中國和美國,依然是最有活力的資本市場,依然是最好的企業出現的地方。

中國的平台公司

已經熬過了政策的寒冬

那我們的企業,未來會怎么樣?

實際上,AI應用到中國的科技制造商,會對中國42%市值的上市公司,產生很明顯的正面影響。

這個數字,是超過全世界任何一個市場的。

爲什么?

因爲中國有一大批科技制造相關的公司。

我們最早的、最原始的AI應用,是可能這些年大家家裏都會有的掃地機器人。

有沒有想過,以後所有的電子設備,都會類似掃地機器人,都是一個可以站、可以走、可以懂你的掃地機器人。

所以,在這件事情上,你只要拉一下就會發現,一二三四五名,可能第五名不是中國的,前幾名全是中國的企業。

這是第二點。

中國的平台公司,在兩年以前就已經通過降本增效提高利潤率,熬過了政策的冬天,熬過了行業增長的迷茫期。

不管是騰訊、美團、拼多多、攜程,他們都熬過了政策的寒冬,熬過了經濟增長的低迷期。

甚至我相信,他們也熬過了內卷和整體物價下跌的整個過程。

今年年初以來,我們已經看到了一絲消費品市場略微回暖的跡象。

而且,因爲利潤率的變化,出現一個很有意思的情況,

就是這些公司的收入,可能只有15%的增長,但它的利潤端有20%、25%、或者更顯著的增長。

所以大家看到有些公司,股價大概漲了50%甚至70%之後,我們來看它的估值,可能還處在歷史的地位。

因爲這50%、70%,完全來自於盈利的增長,他們的估值並沒有擴張。

同時,中國的企業在過去幾年經歷的熊市,有自由現金流的公司,都在大額的分紅回購,回報給投資者。

我們看到,像類似中國移動、中國神華,一些經營現金流非常好的公司,把自己的分紅比率都提得非常高,真真正正像一個回報投資者的企業。

投資者每年除了持有股票可能帶來的股價的上漲和下跌的收益之外,還能夠獲得5%-8%真金白銀的股息回報。

港股流動性折價回到均衡

或有一天達到流動性溢價

我們剛才說,香港市場以前似乎是一個媽不疼爹不愛的市場,投資者跑來跑去的。

但是現在,在現在這個時間點上,我們可以說,它部分的定價權已經被中資拿到了。

現在,大概25%左右的定價權是南下資金來交易的。

大概每天現在有100個億左右的南下資金,會持續不斷地過去。

有可能,香港市場會重新從流動性折價回到流動性平穩,甚至會到流動性溢價的階段。

爲什么?

現在,在A股上市的優秀公司也紛紛去港股上市,兩邊上市。

在美股上市的中國公司,爲了安全,爲了各方面的原因,也回到了香港來上市。

還有一些所謂的年輕人喜歡的新消費公司也在香港上市。

所以,香港提供了非常多元的選擇。

在這個階段,香港是從流動性折價回到了流動性均衡。

你們去看香港市場交易量前五名的公司,現在已經顯著超過了A股市場交易量前五名的公司。

這說明,香港市場對好公司的流動性已經大幅改善。

現在還在底部區域

但中國人把慢牛變快牛

再回到估值,我們再來看一遍,不同市場的估值差異依然是顯著的。

有的剛剛在頂部下跌,有的剛剛在底部起來。

我們比較了幾個市場——日本市場的估值,印度市場的估值,中國市場的估值。

中國依然是下面最低的那根线,但是我們看到,它开始反彈了。

有個有意思的事情,你們去查一下,印度是哪一天見頂的。

9月24號那天見頂的。

就是中國見底的那天,印度見頂了。

大家都說,一鯨落萬物生,中國在持續流出的時候,周邊市場獲得了很多流動性。

但是,一旦中國見底回升,把流動性吸過來的時候,這些周邊市場都出現了顯著的下跌。

我們這裏做了一些比較詳細的研究,從PE、PB歷史的估值等看,就一句話,現在還在底部區域。

但是我再加一句話,中國人太聰明了,有時候老是把慢牛變成快牛。

所以,現在還在底部區域。

但大家在做決策的時候,有的時候,也不能特別猶豫。

平視世界

抹平估值的差異

再強調一遍,再總結一遍,我們中國的經濟在經過了發展房地產的商業模型、城鎮化的商業模型的周期之後,

我們在智能制造上,找到了新的增長點和發展的範式。

這使得中國經濟進入了新的增長周期。

這是第一點,我們自己內生的。

第二點,是外部環境在美國總統換屆之後發生了很大的變化,這對中國帶來了一次新的發展機遇期。

由美國主導的單極世界分崩離析,世界秩序進入了多極化。

我覺得,各個國家爲了自身的發展,會开展更爲獨立的國防、外交和貿易。

也就是說,中國其實最需要的是他們有獨立的貿易政策,將來會發生或者已經在發生。

所以,中國出現了重大機遇期。

中國的一批企業正在逐步成爲真正全球化的企業,甚至在有些領域,是能夠制定全球標准的。

我們跟美國現在已經變爲全球化的公司,市值上還有七倍的差異,估值上還有百分之四五十的差異,這是不合理的。

民營企業座談會是一次對標大會。

這一次對標大會之後,企業家會重拾信心,我們的就業市場會回暖。

因爲企業家敢投資了,中國公司殺估值的時代過去了,現在已經修復了百分之二三十甚至三四十。

但是,這只是第一輪的估值修復,後面可能還會看到業績的成長。

有三個方向。

第一個方向,今年是AI落地的元年。

第二個方向,今年是智能駕駛普及的元年。

第三個方向,今年是智能機器人的开始之年。

這個可能還有點早,但是它已經確定性地把那個方向畫出來了。

最後一句話就是,我們在0.5-10上面有巨大的優勢。

我們已經不需要再說,我們在1-10上有巨大的優勢,我們在0.5-10上就有巨大的優勢。

所以,可能,這一次我們要平視世界了。

觀察90後和00後,他們已經在平視世界了。

我覺得,這一次,資本市場和重要的上市公司也可以平視世界。

也就意味着,我們會抹平估值的差異。

標題:景林高雲程最新分享:現在還在底部區域,但中國人總把慢牛變成快牛,決策不能太猶豫

地址:https://www.iknowplus.com/post/204302.html