高溢價接盤,李紅明夫婦5.4億入主康惠制藥,股價三連板

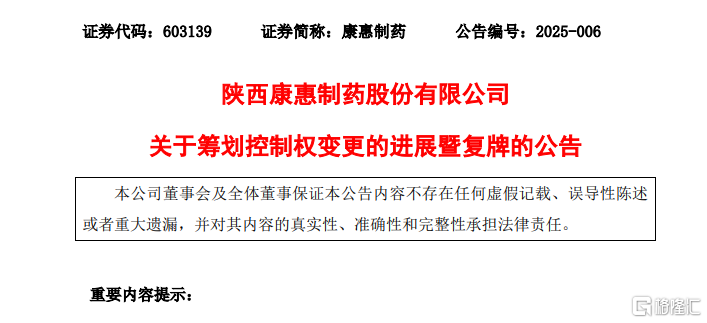

3月20日晚,康惠制藥(603139.SH)一則控股股東變更公告引起市場關注。

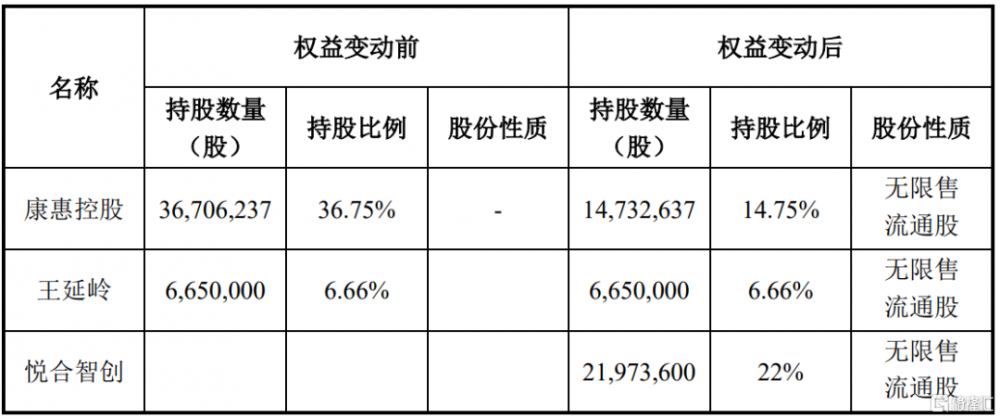

原實控人王延嶺以每股24.7元的價格向新成立的公司悅合智創轉讓22%股份,交易金額達5.43億元,較停牌前股價溢價超30%。

這場看似“蛇吞象”的資本運作背後,既有中成藥企轉型困境的縮影,也暗藏資本玩家跨界布局的野心。

火速“入主”

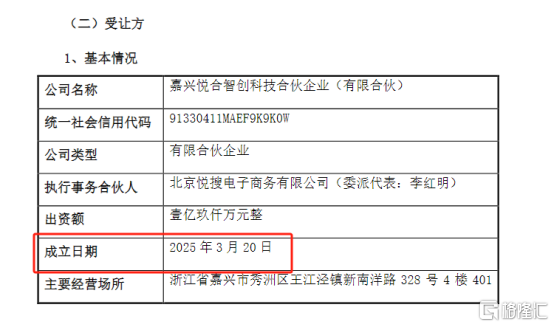

康惠制藥的股權轉讓協議一經公布,除了“天價”溢價,引發熱議的還有受讓方悅合智創專爲此次接盤而設立的節奏——公告顯示,公司於2025年3月20日成立,即雙方籤署股份轉讓協議的當天。

數據顯示,2024年前三季度公司營收同比下滑14.33%,且預計全年虧損將擴大至8500萬元。在此背景下,悅合智創以高於市價31%的價格接盤,究竟是“救火”還是“投機”?

對此,有分析認爲,交易設計暗藏資本運作的典型手法。新成立的悅合智創實際控制人爲新三板公司億安天下(870849.NQ)實控人李紅明、王雪芳夫婦,後者旗下企業正衝刺北交所IPO。

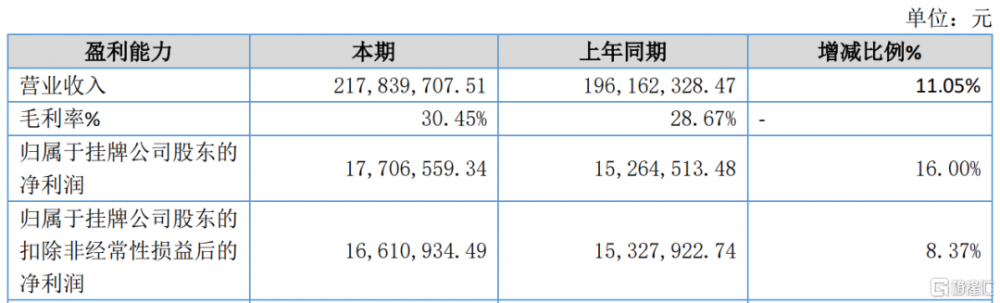

2024年上半年,億安天下營收爲2.17億元,扣非歸母淨利潤爲1661萬元。截至2024年6月,其總資產約爲16.4億元。

截至2024年三季度末,康惠控股持有康惠制藥3670.62萬股股份,佔總股本的比例爲36.75%,公司實際控制人爲王延嶺,王延嶺同時擔任康惠制藥董事長、總經理。

業內人士指出,此番收購或形成“雙向賦能”——康惠制藥的上市公司平台可爲億安天下的算力業務提供融資通道,而億安天下則承諾用現金流支撐康惠制藥渡過業績危機。此外,原控股股東主動讓渡10%表決權並限制一致行動人,爲新實控人鞏固控制權鋪平道路。

盡管交易前股價已現異常波動(3月17日-18日連續漲停),康惠制藥緊急澄清“借殼恆昌醫藥”傳聞,但市場對其內幕交易的質疑仍未消散。監管層對此類“殼資源”交易向來敏感,此次交易能否通過合規審查,仍是懸在資本玩家頭頂的達摩克利斯之劍。

中藥企轉型困局與破局嘗試

康惠制藥的困境折射出整個中藥行業的集體焦慮。

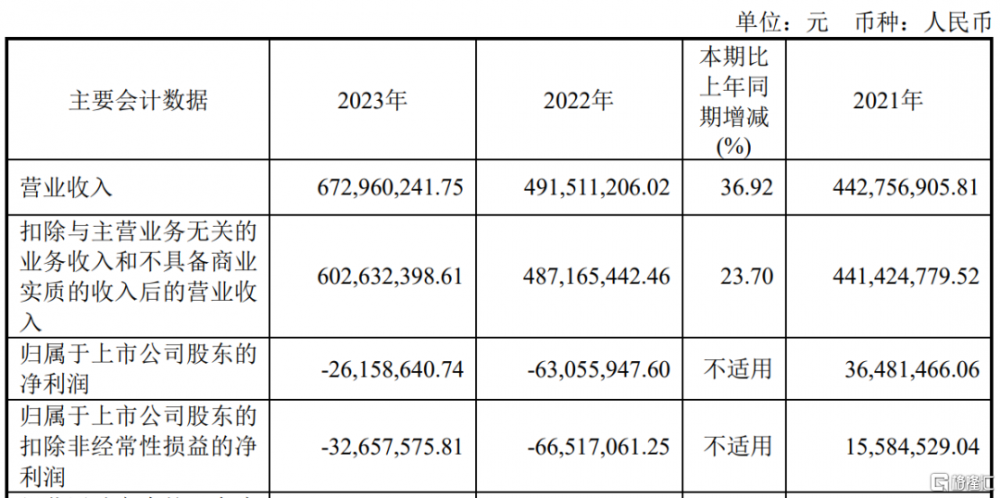

在集採常態化、醫保控費壓力下,中藥企業普遍面臨毛利率下滑、研發成本攀升的雙重擠壓。康惠制藥2022-2024年連續三年虧損,僅2023年營收增長至6.73億元,但新建生產基地折舊、子公司整合拖累等成本已吞噬利潤空間。

新實控人李紅明夫婦跨界入局傳統藥企,試圖注入新動能。李紅明控制的億安天下主營數據中心與AI算力服務,看似與中藥業務不相關,但資本玩家或許看到了以下可能性:

一方面,中藥企業穩定分紅屬性可爲算力業務提供低成本資金;

另一方面,國家對“東數西算”、數字經濟的新基建扶持政策,或爲雙方業務打开想象空間;

此外,借助康惠制藥的上市公司平台,可加速億安天下北交所IPO進程。

然而,跨界轉型風險同樣不容忽視。康惠制藥當前超過8500萬元的虧損窟窿,對新股東而言既是機遇亦是試金石——若不能在3-5年內通過資產處置或業務重組實現扭虧,高溢價交易或將淪爲資本市場的泡沫。

但若此次交易若能成功,或爲行業轉型提供新範式。通過引入跨領域資本激活“沉睡資產”,用市場化手段重構資源配置。

但硬幣的另一面,過度依賴資本輸血而忽視核心競爭力的培育,可能導致中藥企業喪失本質。當“老藥方”遇上“新技術”,究竟是“中西合璧”還是“邯鄲學步”,最終取決於新股東的战略定力與執行力。

標題:高溢價接盤,李紅明夫婦5.4億入主康惠制藥,股價三連板

地址:https://www.iknowplus.com/post/204167.html