兩會後的信用債關注與挖掘

核心觀點

2025年兩會落幕,各類政策持續落地,對於債市而言“發展中化債,化債中發展”成爲主旋律。當前兩會對債市的影響相對中性,股票牛市仍需等待基本面支撐,年內信用債供給結構或將改善,債市維持震蕩格局。仍建議繼續關注短端信用債挖掘機會,同時短期關注利率變化、稅期及跨季資金面對信用債走勢的影響,長期關注股債蹺蹺板及地產“止跌回穩”帶來的預期調整。

目前各期限、品種利差走闊,處於相對較高的歷史分位數水平,近期初現修復跡象。建議關注1YAAA/AA+商金債、二級資本債挖掘機會,優先關注大行,整體流動性較優;建議關注1Y中高評級普信債挖掘機會,利差相對可觀,基本處於20%以上歷史分位數水平。同時,近期地產板塊政策表述積極,地產化債支持政策積極推進,萬科等地產風險邊際緩釋,地產或迎來持續改善,建議關注央企地產挖掘機會。

正文

1、發展中化債,化債中發展

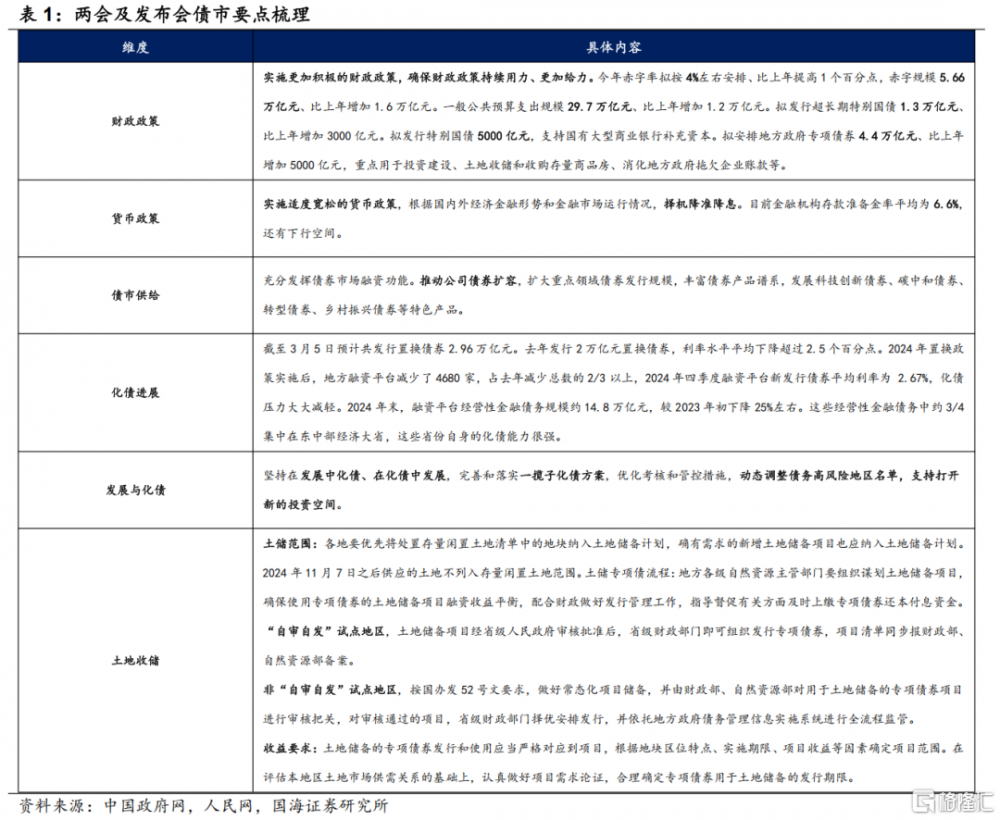

2025年信用債市場迎變局,“發展中化債,化債中發展”成爲主旋律。兩會及國務院發布的《關於做好金融“五篇大文章”的指導意見》針對財政政策、貨幣政策、債市供給、化債進展、高風險區域調整、槓杆空間、土地收儲等議題均有重要表述。

負面來看,一方面,降息時間不確定性增加,“擇機降准降息”弱化市場預期;另一方面,前期資金面邊際收緊,債市回吐搶跑收益,兩會對股市及科技等維度表述積極,市場情緒主導近期調整,權益熱度、地產修復進程或對債市長期走勢形成擾動。

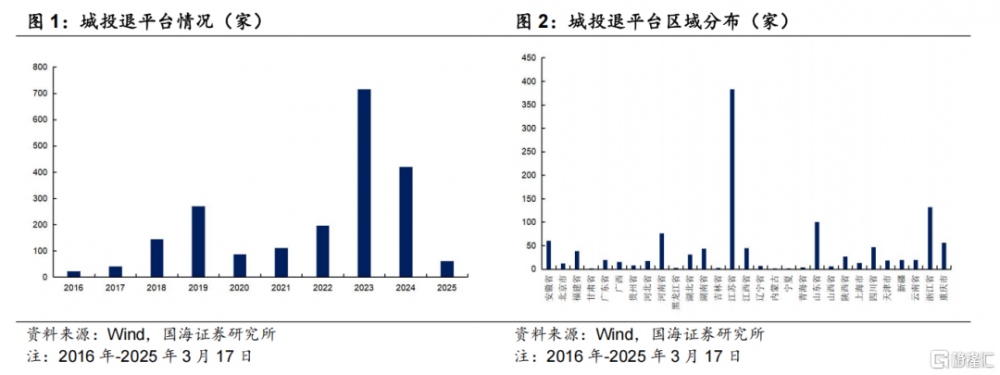

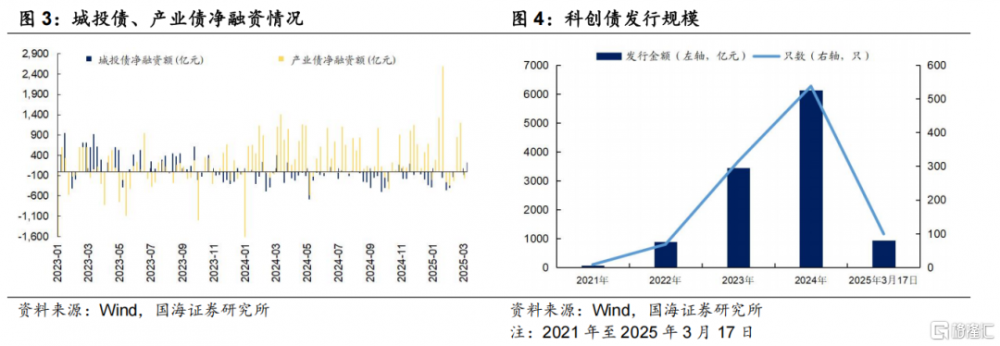

正面來看,一方面,“推動公司債擴容,擴大重點領域債券發行規模”,信用債一級供給或將迎來結構性優化,“退重點”及“退平台”加速,城投產業化轉型已成爲不可逆趨勢。但整體來看,債務管控仍嚴,在保障項目質量的情況下增加產業債發行規模爲當前核心宗旨。另一方面,“一攬子化債政策”持續推進,發展與化債進入再平衡階段,城投化債、銀行資本金補充、專項債土地收儲持續推進,有利於城投及銀行主體資質及現金流的持續改善。2025年置換隱債專項債在政策指導下加速落地,截至3月14日發行規模1.20萬億,達年內進度的60.08%。當前,信用債票息保護相對充足,債市持續調整下短端確定性較強,信用債挖掘空間充足。

綜合來看,兩會對債市的影響相對中性,股票牛市仍需等待基本面支撐,年內信用債供給結構或將改善,債市維持震蕩格局。建議繼續關注短端信用債挖掘機會,同時短期關注稅期及跨季資金面對信用債走勢的影響。

2、年內新增供給在哪裏

年內債市迎來新增供給,債市供需矛盾或小幅弱化,城投產業化轉型已成必然趨勢,保證質量的情況下增加發行數量爲首要宗旨。

一方面,2025年兩會明確新增政府債務總規模11.86萬億元,比上年增加2.9萬億元,其中新增超長期特別國債3000億元、特別國債5000億元、地方專項債5000億元。

另一方面,退平台及產業化轉型加速,政策及監管支持公司債及各類創新品種發行,信用債供給結構優化,城投債持續縮量,產業債仍爲主要增量供給。

結合今年政策導向看, “335”產業認定標准仍嚴,產業主體爲增量發行主力。區域方面,建議關注經濟大省、化債進展順利區域、區位及經濟基礎較好的國家級新區及經开區;主體方面,建議關注相對優質區域的涉農主體、公用主體;券種方面,建議關注高成長產業債,科創孵化、鄉村振興等創新債券品種。

3、高收益資產在哪裏

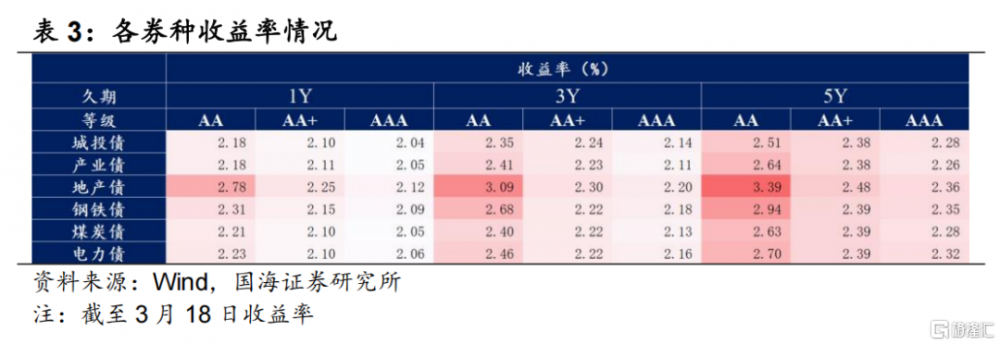

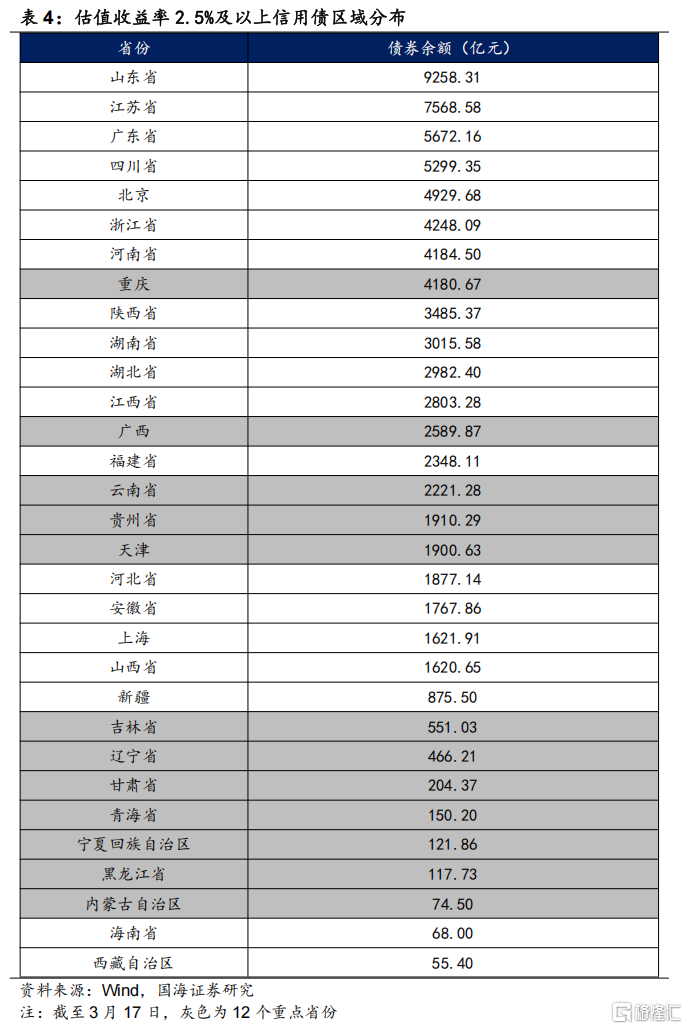

截至2025年3月17日,行權估值收益率在2.5%及以上信用債存量規模約78,380億元,佔比22.44%。其中城投債規模42,350億元,佔比36.45%;產業債規模36,030億元,佔比15.46%;金融債規模7,994億元,佔比5.98%。從省份分布看,山東、江蘇、廣東等經濟大省存量規模靠前。從收益率看,當前各期限、等級信用債收益率基本處於2.04%-3.09%區間,城投債及產業債基本處於2.04%-2.64%區間。

4、信用債挖掘

4.1

把握短端信用債配置窗口

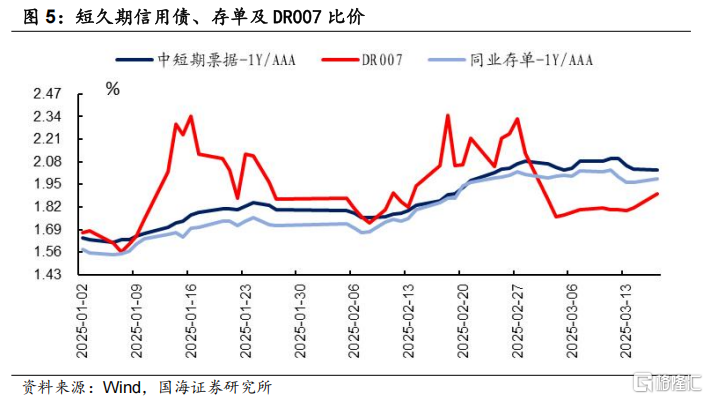

我們在《把握短端信用債的配置機會》中論述過,結合資金面、估值波動、機構行爲及持有期收益率測算,目前潛在風險相對可控,市場情緒主導近期債市調整。目前,在資金面進一步收緊概率不大的情況下,伴隨短債收益率擡升,短久期信用債性價比凸顯,迎來战略配置窗口期。

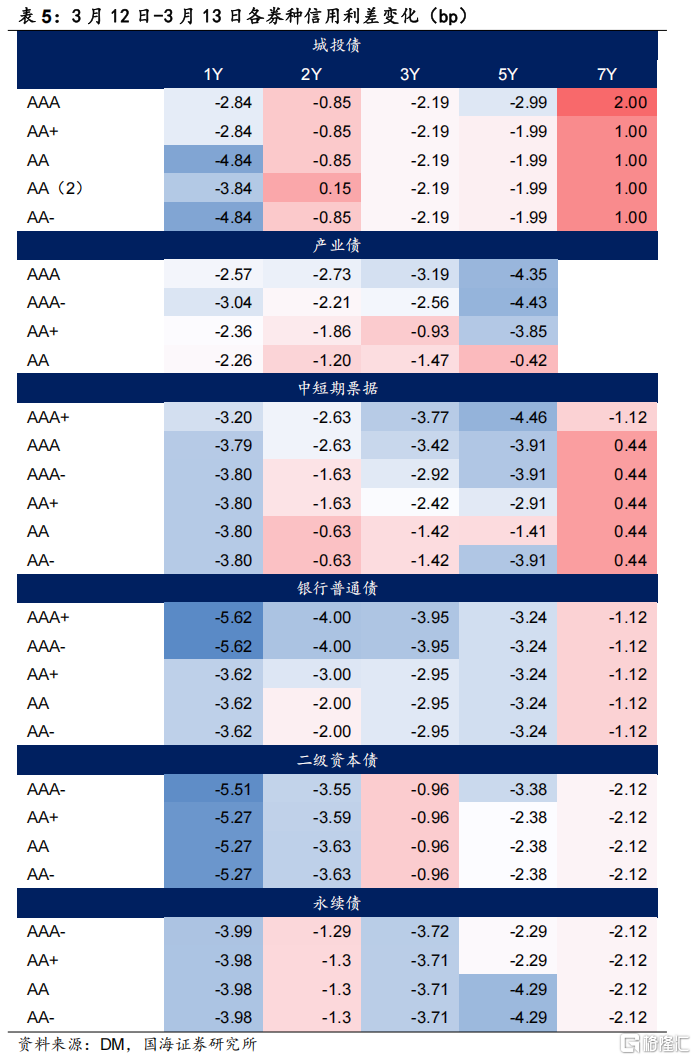

從曲线變化看,收益率曲线走陡,短端持續震蕩下行,中長端持續調整,3月12日信用債初現短暫修復跡象。短端品種確定性較強,票息保護相對充足,利差下行幅度相對更大;長端不確定性仍強,利差修復進度明顯較弱,短期或仍以震蕩爲主。

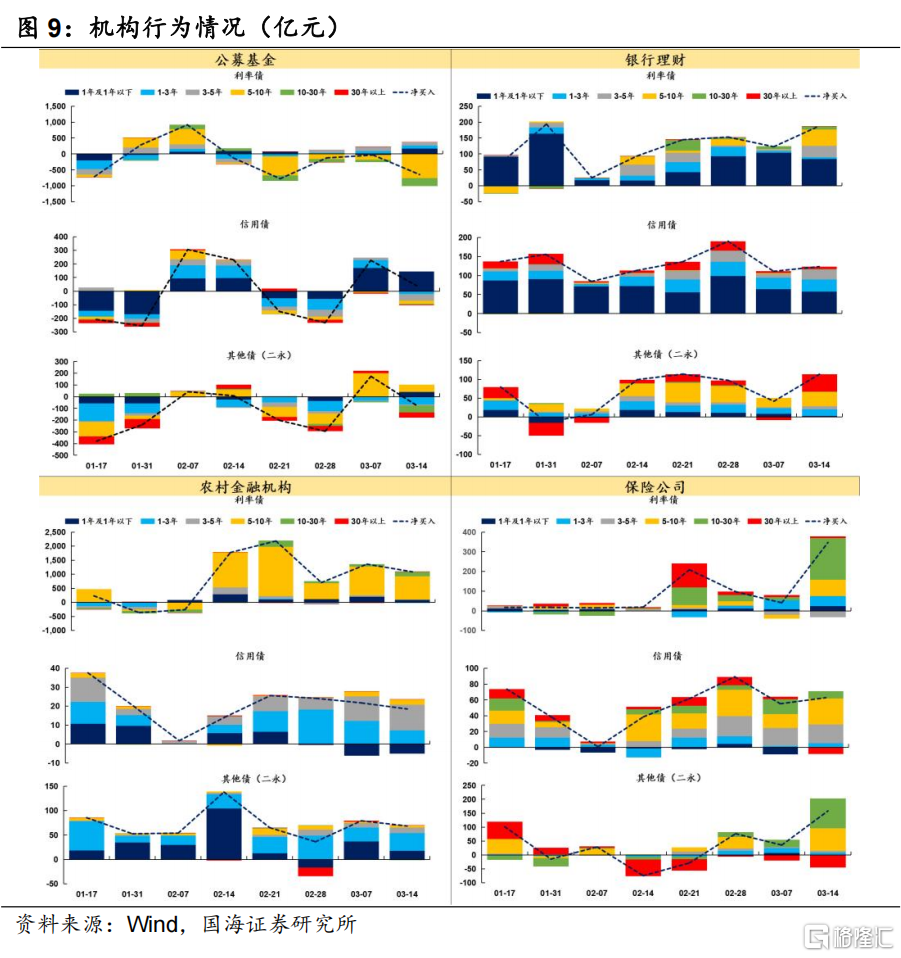

從機構行爲看,當前收益率已達機構配置點位,短久期信用債存在买盤支撐。1Y短久期信用債基金及銀行理財买入力量仍強,1Y-5Y中短久期信用債保險及理財买入力度較大,暫未出現理財贖回趨勢。

4.2

那些品種值得關注

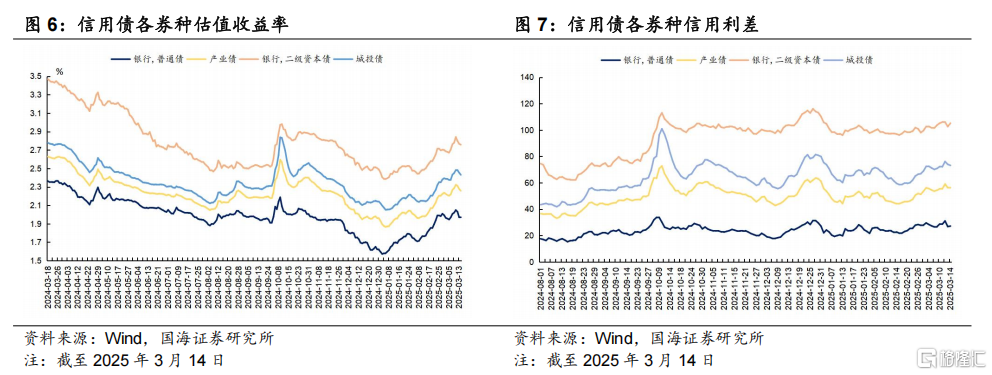

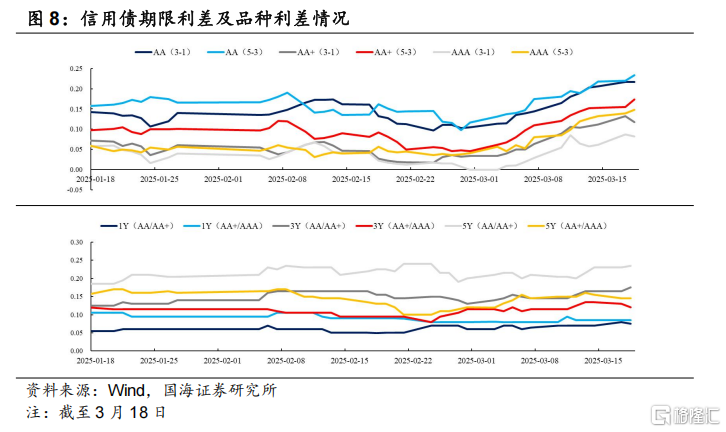

從券種修復幅度看,利差修復商金債>二永債>產業債>城投債,後續信用債大概率伴隨利率繼續調整。商金債及二級資本債因流動性及防御性較強,走勢顯著強於普信債,高隱含評級及短久期利差收窄超5bp;在化債政策護持下,1Y-城投債利差修復強於同期限產業債,2Y-5Y中高評級產業債利差修復強於可比城投債。當前債市行情下,建議繼續關注高票息及短久期普信債挖掘機會,對於久期超過2027年的城投債個券,仍建議審慎評估主體信用資質。

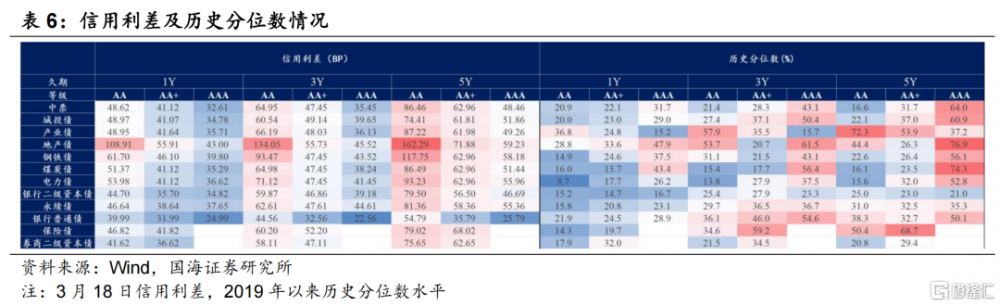

從信用利差看,當前各品種期限利差走闊,處於相對較高歷史分位數水平。建議關注1YAAA/AA+商金債、二級資本債挖掘機會,優先關注大行,整體流動性較優;建議關注1Y中高評級普信債挖掘機會,利差相對可觀,基本處於20%以上歷史分位數水平。同時,近期地產板塊政策表述積極,地產化債支持政策積極推進,萬科等地產風險邊際緩釋,地產或迎來持續改善,建議關注央企地產挖掘機會。

風險提示

資金面收緊超預期、化債政策落地超預期、城投信用風險超預期、統計數據存在偏差、歷史數據無法預測未來走勢。

注:本文來自國海證券發布的證券研究報告《兩會後的信用債關注與挖掘》;報告分析師:靳 毅 SAC編號:S0350517100001 譚 升 SAC編號:S0350524100002

標題:兩會後的信用債關注與挖掘

地址:https://www.iknowplus.com/post/204166.html