歐股上漲能否持續?如何交易?

开年以來歐股表現較好,結構上大盤領跑,權重股貢獻顯著,中小盤开始catch-up。歐股上漲可否持續?產業角度,歐股不易受到類似DeepSeek事件衝擊。估值角度,歐央行降息將提振估值,歐股與美股相比明顯“便宜”。盈利角度,歐元區政策組合拳預計將刺激經濟,整體盈利有望增長。地緣和政治角度,歐洲政治不確定性下降,相對美股折價有望繼續減少。資金流角度,美國被動資金流入歐股,風格上出現大盤獲利止盈和流入中小盤跡象。交易層面,歐股大盤經過快速上漲行情後不妨先等一等,等待經濟數據好轉和主動資金流入,也等待美國“Trump Recession”敘事的演繹。不過,短期歐股軍工板塊在德國“whatever it takes”的國防支出擴張和俄烏談判有所進展的情況下有望繼續上漲,同時建議關注市場預期發生較強變化後歐股中小盤catch-up的機會。

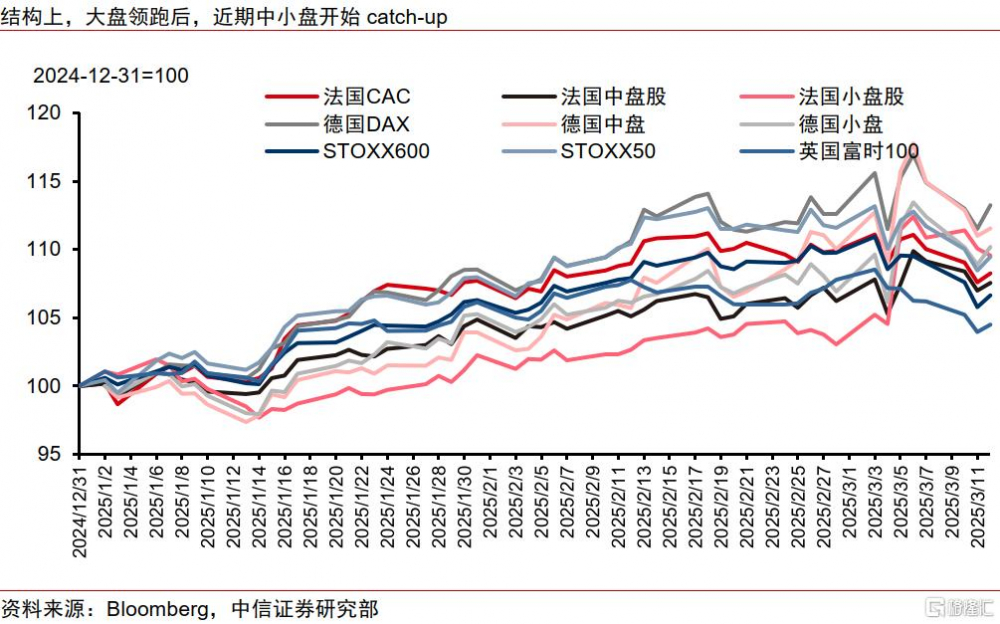

▍近期歐股表現較好,結構上大盤領跑,權重股貢獻顯著,中小盤开始catch-up。

盡管歐洲經濟增長仍然乏力,但歐股表現突出。結構上,大盤領跑,權重股貢獻顯著,主要國家之間德國領跑。不過,近期中小盤开始catch-up,截止3月12日,歐洲STOXX50YTD漲幅爲6.96%,歐洲STOXX600漲幅爲7.21%。

▍歐股爲何上漲?上漲是否可續?

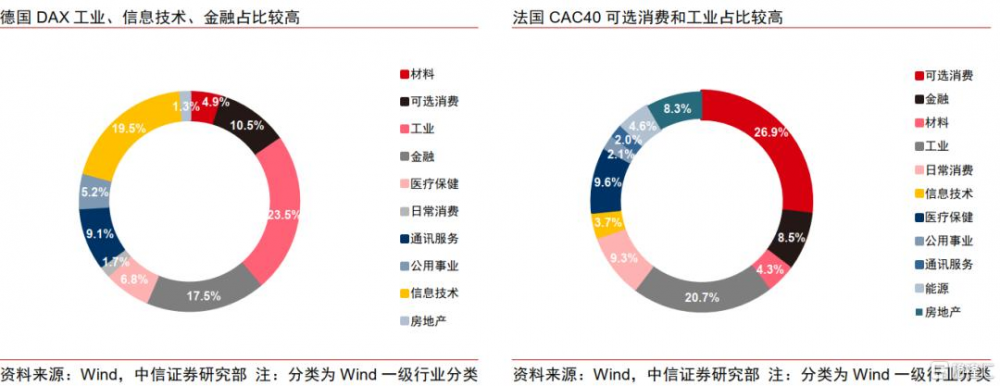

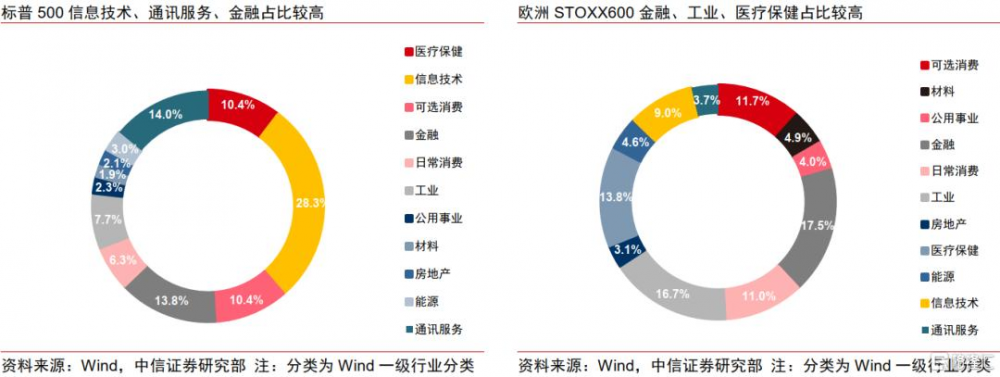

1)產業角度,與美股相比,歐股信息技術板塊佔比較低,不易受到類似DeepSeek事件的衝擊,向後展望,歐股受到中美在AI領域的競爭影響較小。

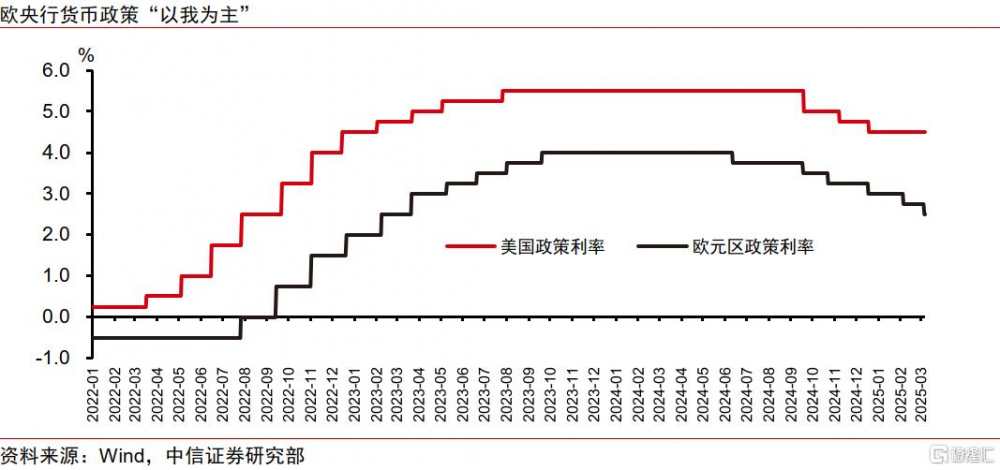

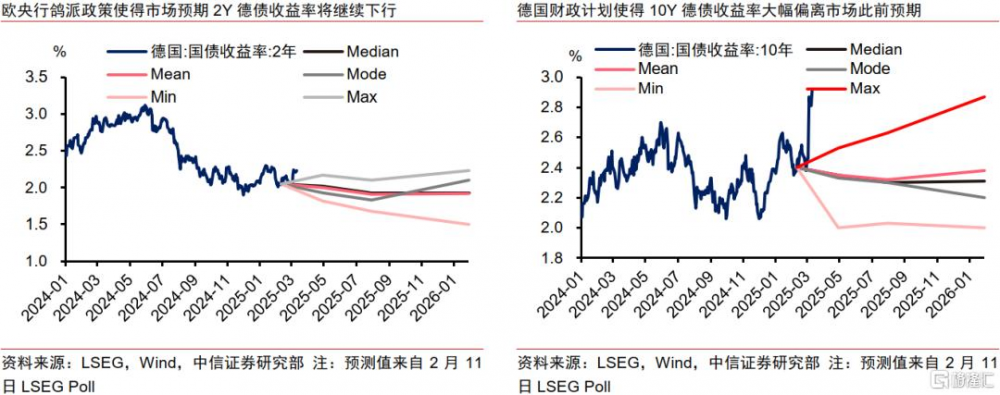

2)估值角度,預計若歐央行如預期持續降息將提振歐股估值。盡管當前歐股相對美股估值已較2024年明顯擡升,但二者PE之比處於金融危機後11%分位數水平,二者ERP之差處在金融危機後81%分位數水平,歐股明顯“便宜”。另外,盡管德國歷史性擴大財政支出計劃使10Y德債利率短期大幅上行,但利率上升是定價德國刺激經濟增長,“良性”的利率上行預計不會對歐股估值造成壓力。

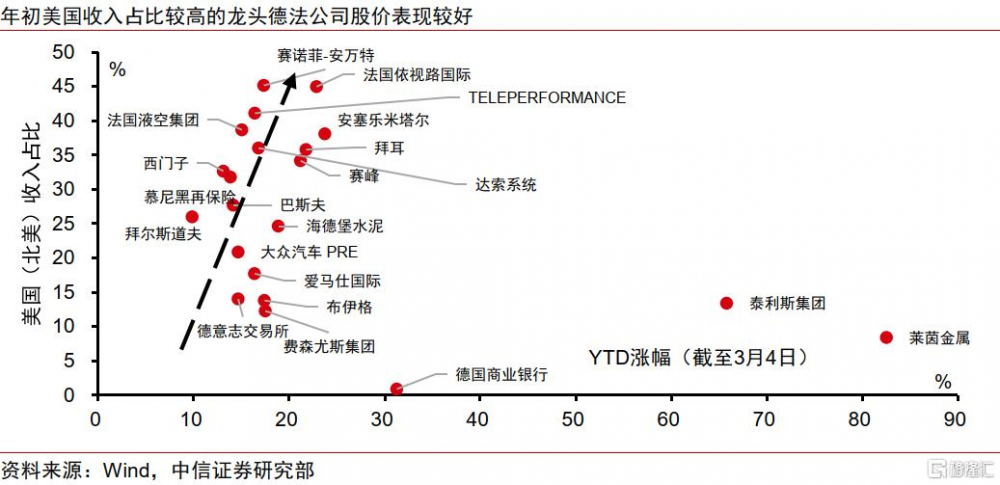

3)盈利角度,盡管歐元區經濟增長疲軟,但美國經濟增長在2024年一枝獨秀,歐股龍頭公司多爲跨國公司,美國收入佔比較大,強勁的美國需求支撐歐股業績表現。向後展望,歐元區政策組合拳預計將刺激經濟,歐股整體盈利有望進一步增長。不過美國經濟表現邊際上有所走弱,結構上,盈利來源主要爲歐洲地區的中小盤股在市場預期發生較強變化後或有catch-up機會。

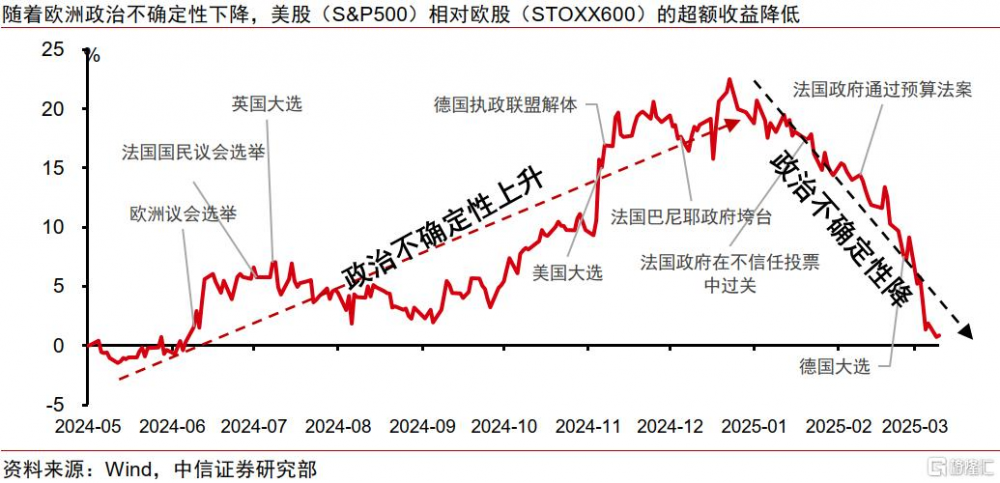

4)地緣和政治角度,2024年歐洲經歷了歐洲議會選舉、法國國民議會選舉、英國大選、德國執政聯盟解體和法國政府垮台一系列政治事件,政治不確定性上升。今年以來,歐洲政治不確定性逐漸下降,歐股受到政治因素影響相對美股的折價有望繼續減少。具體政策方面,中信證券預計汽車股受到特朗普關稅影響波動較大,軍工股受到俄烏停战推進和德國增加國防开支催化,短期有望進一步上漲。

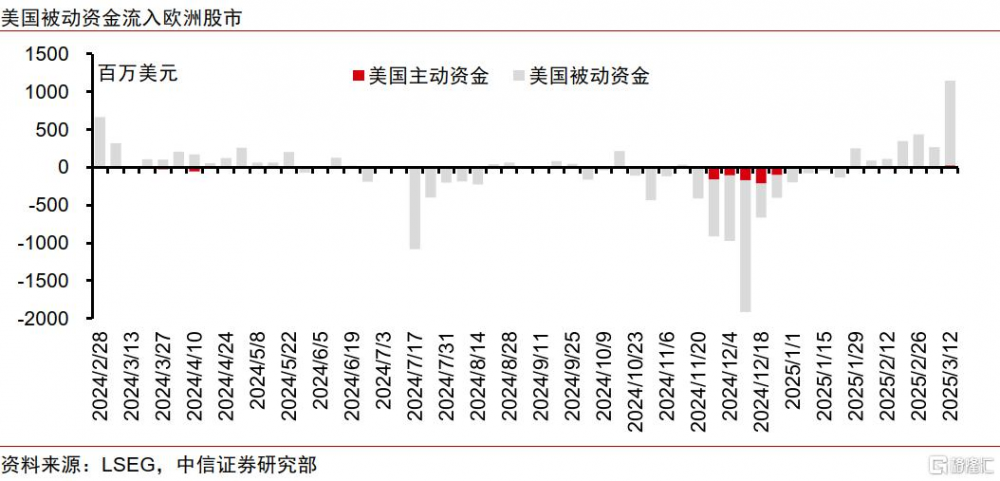

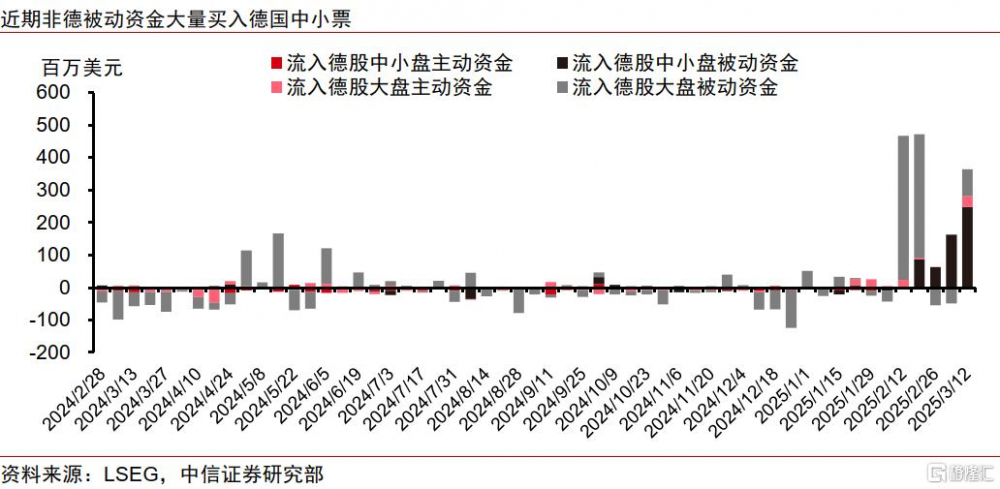

5)資金流角度,近期美國資金流入歐股,資金類型以被動資金爲主,風格上出現大盤獲利止盈和流入中小跡象。

▍盡管利多歐股的因素有所增加,但歐股大盤經過前期快速上漲行情後不妨先等一等,等待歐元區政策組合拳刺激下經濟數據好轉和主動資金流入,也等待美國“Trump Recession”敘事的演繹。不過,短期歐股軍工板塊在德國“whatever it takes”的國防支出擴張和俄烏談判有所進展的情況下有望繼續上漲,同時在市場預期發生較強變化後建議關注歐股中小盤catch-up的機會。

▍風險因素:

歐洲經濟變化超預期;歐洲各國各黨派立場變化超預期;美國貿易與外交政策變化超預期;俄烏局勢變化超預期;市場流動性或情緒變化超預期;美國衰退敘事下美股拖累歐股。

注:本文節選自中信證券研究部已於2025年3月14日發布的《海外資產研究系列之三—歐股上漲能否持續?如何交易? 》報告,分析師:李翀S1010522100001;韋昕澄S1010524090013;崔嶸S1010517040001;賈天楚S1010524040002

標題:歐股上漲能否持續?如何交易?

地址:https://www.iknowplus.com/post/202266.html