銀行負債缺口的壓力和衝擊

主要觀點

近期債市快速調整,其中銀行、特別是國股行持續賣債成爲市場調整的壓力來源之一。而銀行賣債背後則是由於銀行負債缺口加大,這是當前金融體系面臨更重要的結構性問題,可能對後續的債券市場、融資以及經濟都產生持續的顯著影響。

銀行面臨較大存款流失壓力。銀行存款增速近年快速下降,存款同比增速從2023年4月12.4%的高點持續回落至今年1月的5.8%,大行下滑尤其明顯,同期從14%左右下降至4.9%。各類存款都呈現出流失壓力:1)企業存款。企業貸款派生存款能力下降,目前企業存貸款同比增速差在接近12%。2)居民存款。大行能夠提供的儲蓄存款利率低於中小行,1年定存利率也低於當前貨基、理財等收益率水平,導致居民存款增速也面臨較大流失壓力。3)同業存款。同業存款自律機制落地之後,去年12月和今年1月兩個月,大行同業存款流失4.5萬億。

銀行存款流失的同時,央行資金投放相對有限,資產配置需求剛性,導致負債缺口增加,特別是國股行,面臨較大壓力。央行對銀行資金投放規模增長有限,2024年央行對其他存款性公司債權減少2.9萬億。在負債增速放緩的同時,央行資金投放減少,導致銀行負債更爲緊缺。但資產端信貸投放壓力持續,政府債券承接壓力較爲剛性,這形成銀行較大的負債缺口。

負債缺口導致銀行需要調整資產負債結構,並形成一系列可能的衝擊。面臨負債缺口,銀行需要調整資產負債以彌補缺口和滿足各種指標約束。首先,在負債端銀行通過增加同業存單融資來彌補負債,去年12月以來存單淨融資2.8萬元。存單供給的增加推高了存單成本,並且也提升了銀行負債成本。其次,資產端,銀行減少資金融出,並且一定程度上減持債券以彌補缺口。這導致資金價格持續處於偏高水平,同時加大債市調整壓力。

再次,較高的資金價格壓縮淨息差,帶來盈利壓力,疊加其他指標壓力,導致銀行減持債券。銀行的負債缺口上升伴隨着資金價格上升和負債成本高企,但資產端銀行不具備提價能力,因而淨息差下降並壓縮銀行盈利空間。這導致銀行利潤指標承壓,爲短期實現盈利目標,銀行存在通過出售此前持有至到期账戶存量債券以兌現利潤的需求,而這也導致債市產生更明顯調整壓力。同時,由於負債短期化,銀行面臨更大的利率敏感度指標壓力,資產端可能更需要控制久期,這產生對長久期資產的減持需求。在季末指標考核壓力來臨之時,則容易形成減持需求。

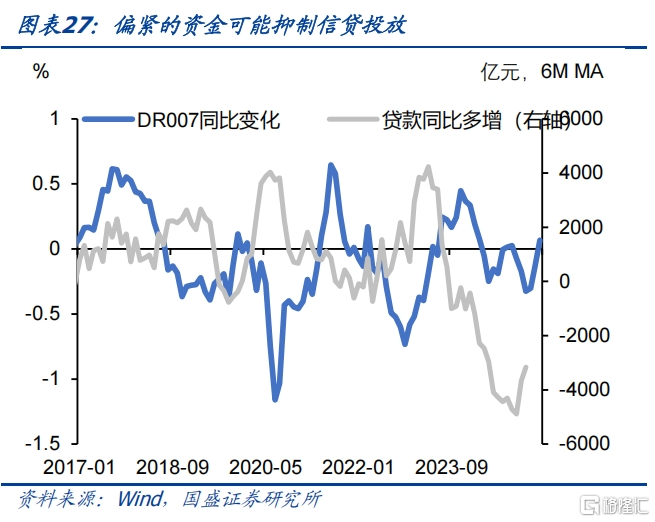

最後,較高的資金價格和負債成本可能抑制信貸的投放,並減緩經濟復蘇節奏。資金價格與信貸有較爲顯著的相關性,較高的資金價格往往可能導致後續信貸節奏放緩。從微觀機制來說,如果沒有衝量壓力,當前負債成本下銀行擴張信貸意愿並不高,特別是對票據、短貸等低收益資產。而信貸的放緩可能會減緩經濟復蘇的節奏。

面對當前負債缺口,大行自身調節能力有限,有效的解決依然有賴於央行。由於銀行對存款利率調節能力有限,資金價格偏緊情況下吸納存款能力更是不足,在信貸和政府債券承接需求剛性情況下,銀行難以通過自身有效解決負債問題。有效的緩解大行的負債缺口,還需要依賴央行貨幣寬松。央行是最終的貨幣供給方,央行有足夠的能力來改善大行負債。無論是通過降准,還是通過增加對大行資金投放等方式,都能夠有效地改善大行的負債。而且,央行向大行提供足量的低成本資金,也能夠市場化的緩解當前大行資金流出壓力。只有央行資金投放充足,市場資金價格下降,理財、貨基等產品收益率降到相對於存款不具備競爭力的水平下,存款流失壓力才能夠得到有效緩解。

風險提示:政策超預期,機構贖回超預期,流動性超預期,測算存在偏差。

正文

去年以來,銀行存款增速持續下降,並且降至貸款增速以下,這導致銀行負債缺口拉大,銀行不得不通過其他方式彌補負債缺口,這對債券市場產生了一系列的影響,是當前債市調整的主要背景。那么銀行負債缺口產生的原因是什么,銀行又通過什么方式來進行應對,以及如何看待影響,能夠通過哪些方式改善負債壓力,本文嘗試對這些問題進行分析。

一、銀行負債缺口的來源

銀行負債缺口壓力近期日益明顯。銀行負債缺口主要來自銀行負債增速下降。銀行資產端的需求較爲剛性,特別在需要完成信貸投放和配債等任務要求之下。但負債端近期變化卻比較大,因而銀行負債缺口更多體現在負債端增速的下降。銀行存款同比增速從2024年1月的9.2%下降至2025年1月的5.8%,特別是2024年10月以來從7.0%下降到5.8%,快速下降1.2個百分點。而同期貸款增速僅從8.0%下降到7.5%,下降0.5個百分點。另外,銀行還需要完成債券等資產配置壓力,整體負債缺口明顯提升。銀行負債壓力是多方面的:

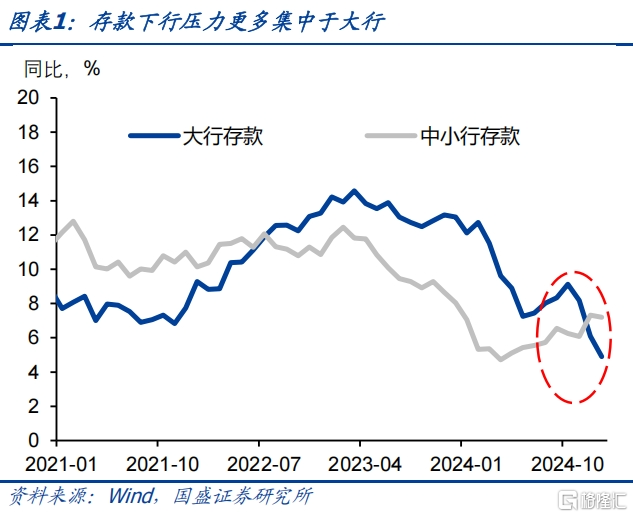

1. 存款增速放緩,壓力集中於大行

總量上體現爲銀行存款增速放緩,其中大行下降幅度明顯大於中小行,大行存款壓力更大。2023年4月以來,存款增速持續回落,從金融數據來看,存款同比增速從2023年4月12.4%的高點持續回落至2024年6月的6.1%,而後有短暫的回升,但去年10月再度回落,到今年1月同比增速已經回落至5.8%。除整體伴隨貨幣增速放緩而下滑之外,期間取消手工補息、同業存款自律機制落地等顯著降低了存款的收益,也導致存款出現了一定程度的流失,形成存款增速持續回落的情況。

存款放緩的壓力更多體現在大行。中小行近期存款增速有所上升。從信貸收支表來看,大行存款增速近期面臨更大壓力。大行存款增速持續放緩,特別是近期有明顯的加速。大行存款同比增速從2023年底13%左右的水平下滑至去年6月的7.2%,而後小幅回升,但去年11月开始再度下滑,從去年11月的8.2%下降至今年1月的4.9%。從結構來看,去年手工補息取消導致大行非同業存款大幅下滑,同比增速一度降至4%附近。而後大行开始通過同業存款來補缺口,但隨着去年12月初同業存款自律機制落地,同業存款大幅回落導致大行整體存款增速再度下行。從上市銀行財報來看,到去年3季度,大行和股份行存款同比增速均只有4%左右,大行存款壓力明顯。

相應地中小行存款壓力則並不大。中小行存款增速從去年4月以來呈現小幅回升態勢,同比增速從4.7%逐步回升至今年1月的7.2%。分銀行類型來看,上市銀行中城商行和農商行存款增速在去年3季度也高達11%和7.4%,明顯高於大行和股份行。

中小行能夠保持較高的存款增速與存款結構變化有較大關系。大行的存款結構更爲依賴企業存款和同業存款,而中小行的存款結構更集中於儲蓄存款。過去幾年,存款增速下滑更多集中於企業存款和同業存款,而增長主要來自於儲蓄存款。居民儲蓄存款近年保持高增長態勢,截止今年1月儲蓄存款同比增長12.4%。而企業存款和同業存款則顯著下滑。今年1月非金融企業存款同比-2.2%,去年4月以來持續保持負增長。而同業存款也在去年12月自律機制落地之後,同比增速從去年10月的27.3%銳減至今年1月的3.6%。這種存款結構的變化導致負債壓力更多體現在大行層面,而中小行壓力則相對有限。

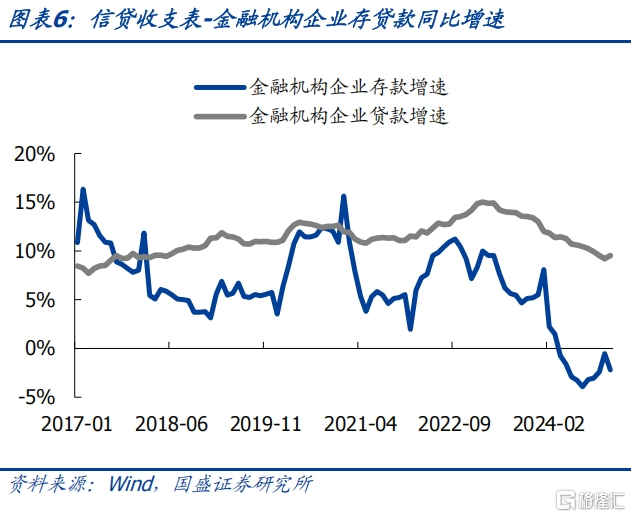

2. 貸款派生存款能力下降,企業存款減少增加大行壓力

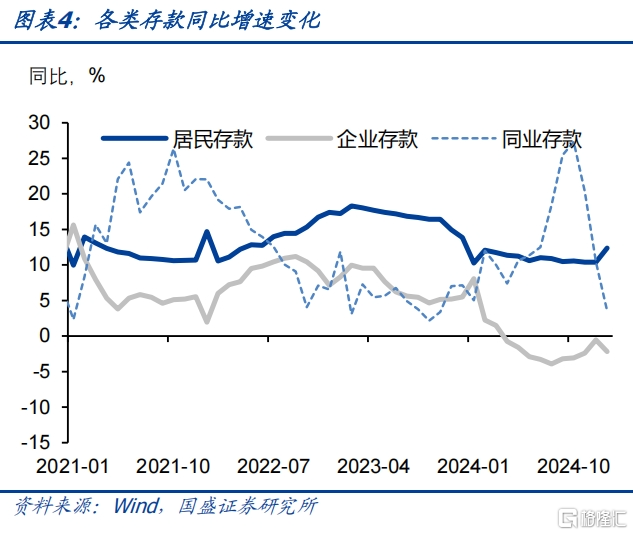

從貨幣派生角度來看,企業作爲資金融入方,企業存款往往由貸款派生。但貸款派生存款的比例卻並不確定。邏輯上,企業融入資金後,刨除投資支出以及經營性支出之後,剩余現金則體現爲存款,因此企業貸款和存款之間往往具有較高的相關性。但如果企業融資更多的爲了維持現狀,而非擴張性的支出,則可能導致企業存款增速低於貸款增速的情況。

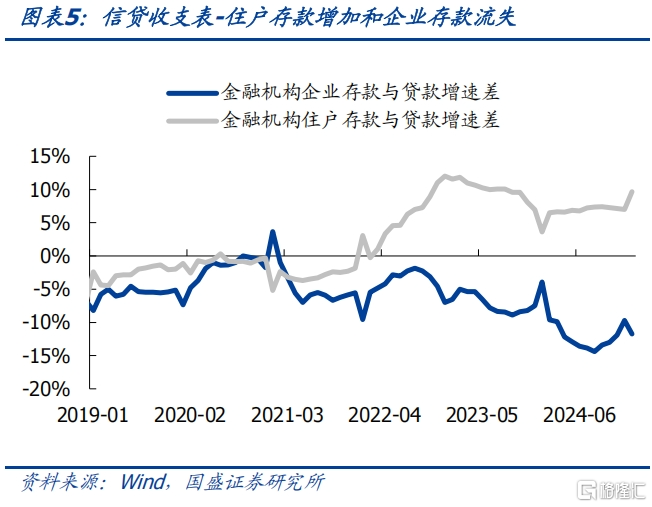

近幾年企業貸款對存款派生能力顯著下降,這對大行負債端帶來更大壓力。企業融資需求弱,表現爲金融機構企業貸款增速持續下降,但企業存款增速下行更快,尤其是2024年4月以來進入負增長,甚至2025年1月企業貸款增速回升而企業存款負增長仍然走闊。這導致企業存款與貸款的增速差快速走低,而住戶的存款與貸款增速差在近兩年爲上行狀態。這體現了住戶貸款派生存款、而企業貸款很少派生企業存款。對公存款增速下降的部分原因也在於叫停手工補息的影響。分銀行類型來看,主要是大型銀行的企業存款增速下行過快,大型銀行的企業存款流失嚴重。

3. 居民存款收益優勢不足,資金越緊,向非銀流失壓力或越大

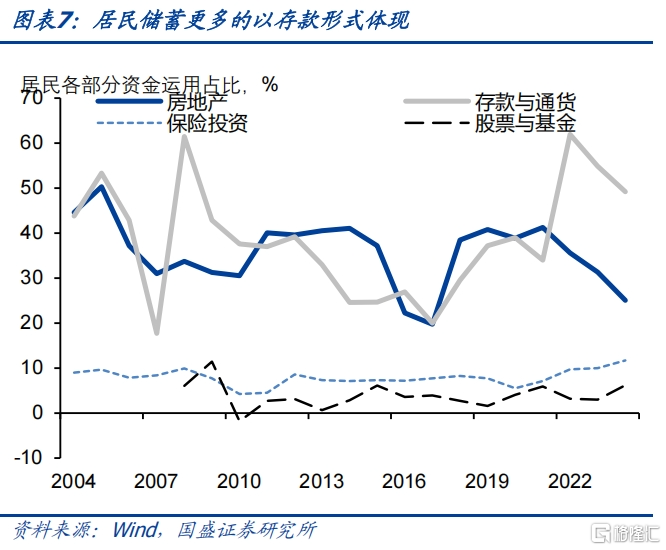

居民存款保持穩定的高速增長,背後是穩定的居民儲蓄和資產結構的變化。過去幾年,居民存款保持穩定的增長,同比增速穩定在10%以上,年增量也保持在14-18萬億之間。這背後是穩定的居民儲蓄,當前居民年儲蓄規模在30萬億左右。而隨着房地產市場調整,居民儲蓄則更多的以金融資產,其中主要是存款的形式體現。這提供了存款穩定高速增長的資金來源。

但居民存款增長也並非沒有變化,居民存款的競爭產品主要來自理財、貨基、債基以及保險等非銀產品。居民在儲蓄過程中,會與存款類似的固定收益類金融產品進行比較,如果其他產品收益更高,則居民存款會更多的流向其他產品。特別是對流動性更高的貨基、理財等產品。經驗數據顯示,貨基與存款利差與貨基規模之間存在高度的相關性,這意味着貨基等產品收益的提升,可能更多的會吸引存款流出,進入這些非銀機構。

這其實意味着資金越緊,儲蓄存款的流逝壓力會越大。當前資金持續偏緊,存單等短債產品利率高企,事實上推高了貨基、現金管理類理財等短期產品的收益率。如余額寶等貨幣基金收益率從1月1.2%左右的低點上升至高點1.6%附近,這不僅相對於活期存款性價比更高,甚至高於1年定期存款等產品。這意味着居民可能更多選擇貨基、理財等進行儲蓄。因而對存款產生擠壓作用,導致存款更大幅度的流逝。形成居民存款更大的流失壓力。

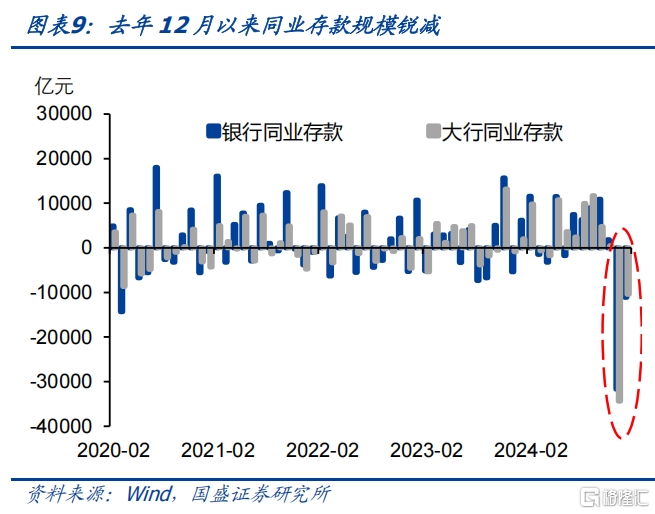

4. 自律機制落地之後,同業存款銳減

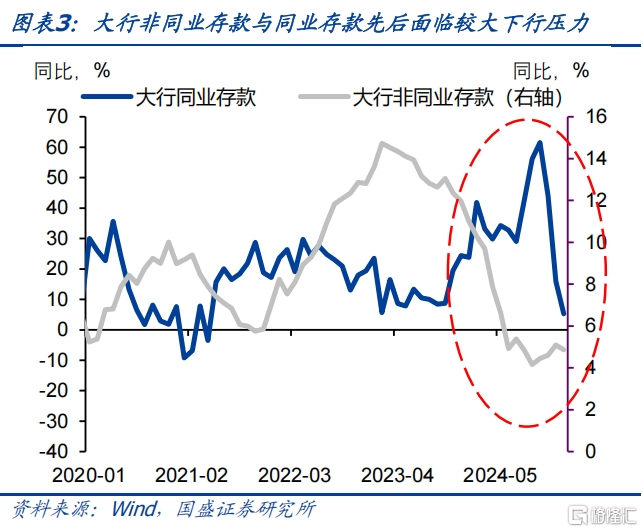

自律機制落地後,同業存款大幅下降,加劇了銀行負債缺口。2024年12月同業存款自律機制落地之後,理財和貨基大幅贖回同業存款,導致銀行同業存款規模顯著下降,特別是大行同業存款。根據金融統計數據,2024年12月和2025年1月金融機構非銀存款減少4.28萬億。金融機構非銀存款余額同比增速由2024年9月的25.46%快速下降至2025年1月的3.57%。分銀行類型來看,前期大型銀行在激烈的存款競爭之下吸收了大量非銀同業存款,受到同業存款自律倡議的影響,大型銀行同業存款增速大幅下降,2024年12月和2025年1月大型銀行非銀存款減少4.48萬億。

4. 央行投放有限,減少大行資金來源

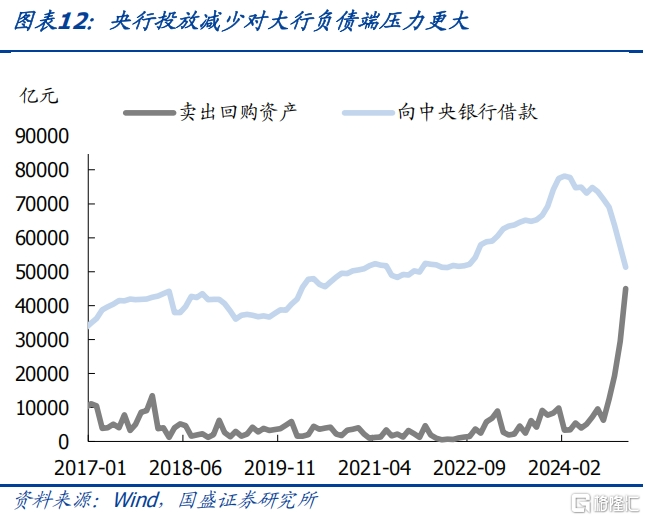

央行貨幣投放方式帶來的變化,大型銀行向央行借款下降,賣出回購資產上升。信貸收支表給出的信息是,自2024年以來大型銀行資金來源端向中央銀行借款發生了持續且明顯的下降,與之伴隨的是賣出回購資產的上升。尤其變化突出的是在2024年11月之後,11月大型銀行向央行借款增速开始轉負,12月和2025年1月降幅擴大,與此同時賣出回購資產規模增速也迅速擴大。中小型銀行而言,向央行借款規模降幅更小,賣出回購資產增速在2025年1月才回升。大型銀行向央行借款下降,賣出回購資產上升背後原因可能在於央行資金投放方式的變化,2024年10月至2025年1月大型銀行和中小型銀行賣出回購資產累計增加4.7萬億,與央行累計买斷式逆回購4.4萬億規模相近,向央行借款累計下降2.9萬億,這一時期央行逆回購和MLF淨投放累計回籠1.7萬億。

二、負債壓力下的銀行應對與相應的衝擊

負債缺口意味着銀行需要調整資產負債進行應對,這會產生一系列的衝擊,包括資產端的變化、負債端的變化、利潤的衝擊和調節、資產規模的變化等,甚至對實體部門產生相應的衝擊。

1、銀行增加同業存單融資,補充負債缺口

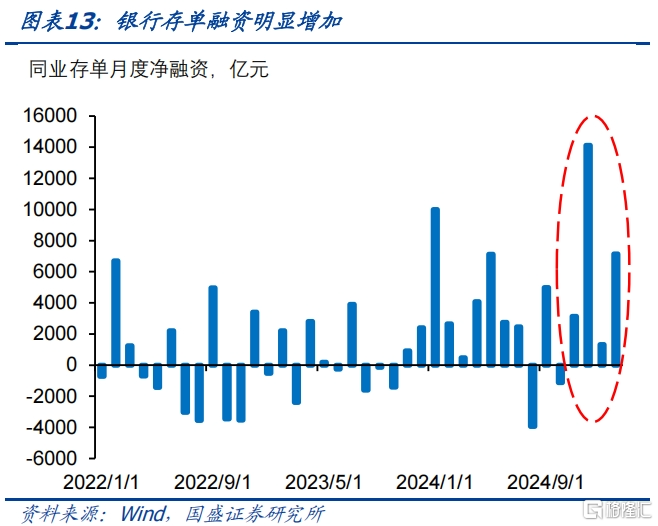

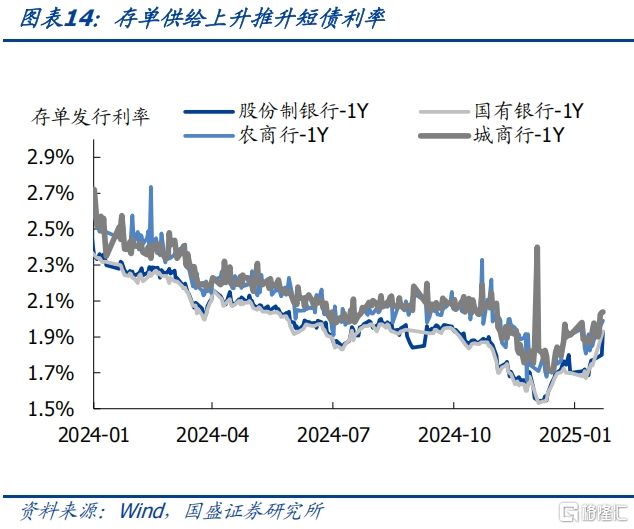

銀行增加存單融資,供給增加推升存單利率。同業存單是銀行在負債壓力增大時主動擴張負債的方式。銀行負債主要由存款、金融債券、對央行負債、同業負債構成,其中存款佔比在八成左右,是銀行最主要的負債類型。在存款流失和銀行攬儲困難情況下,總負債規模增速下行壓力增大,雖然發行同業存單融資的成本高於存款利率,但是銀行仍然愿意通過發行存單主動擴張負債,甚至提價發行。發行存單補充負債相較於其他方式更加主動和靈活。同業存單淨融資和金融機構新增存款規模具有顯著的負相關性。自2024年12月以來同業存單淨融資達到了2.8萬億,同業存單供給高增背後是銀行尤其是大行的負債缺口。

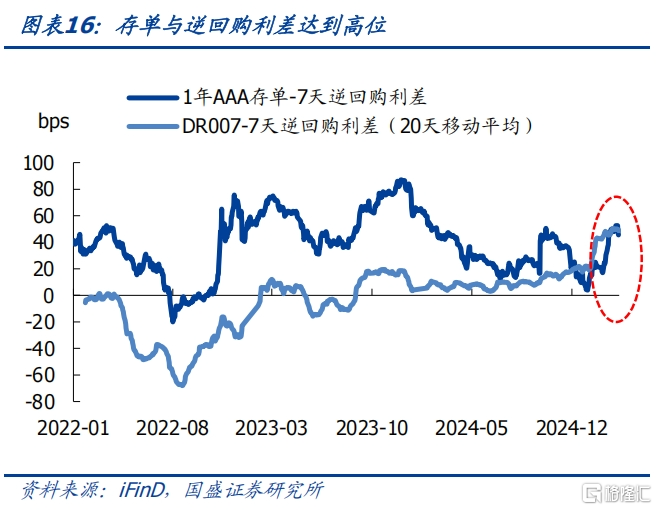

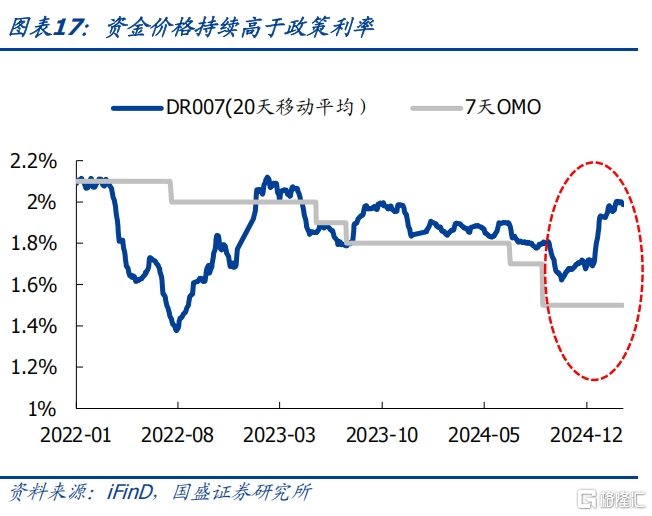

存單利率主要受到資金面影響,當前來看存單繼續上行空間有限。資金價格持續高於政策利率,主要是因爲銀行存在負債缺口,而央行近期操作相對審慎,形成了資金緊平衡格局。去年12月加今年1月銀行同業存款累計減少4.3萬億,與此同時政府債券淨融資2.07萬億,疊加年初信貸开門紅,造成銀行負債端壓力加大。大行被迫減少融出,並增加同業存單融資來彌補負債缺口。銀行融出減少疊加存單供給放量,顯著推升了資金價格和存單利率。而央行資金投放相對審慎。此前12月至來年2月,往往會有降准落地,但今年並未落地。去年12月和今年1月央行通過OMO、MLF、买斷式逆回購、國債淨买入累計淨投放資金2.54萬億,並不能完全彌補銀行負債缺口。資金偏緊,存單與7天逆回購利差大幅上行。

2、銀行減少資金融出,資金價格持續偏高

銀行間市場資金供給主要來自於銀行可以動用的超儲資金,除此之外,貨基、理財等非銀機構在資金市場上提供融出資金的作用也增強。資金供給重點關注銀行的資負端變化,銀行資產端主要對應着資金消耗,信貸投放和政府債券投資是銀行資產端的重要變量,信貸投放並不直接消耗超儲,而是通過信貸投放、派生存款、繳納法准的方式消耗超儲。銀行負債端主要對應的是資金補充,吸收存款、央行投放、發行債券、同業負債是引起銀行負債端變化的重要變量。當銀行負債端壓力增大,銀行傾向於減少資金融出,引起資金面收緊。資金面自2024年12月以來持續偏緊,資金價格持續大幅高於政策利率。

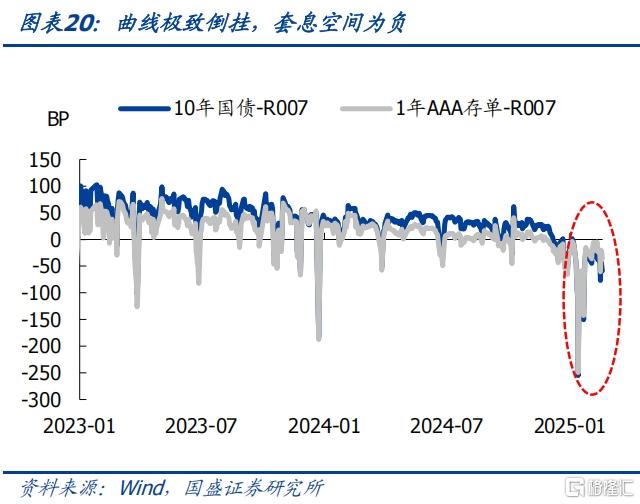

銀行間資金市場的資金需求主要來自於銀行和非銀機構加槓杆帶來的資金融入需求,當短端資產套息空間擴大,資金融入需求趨於上升,反之需求趨於減少。

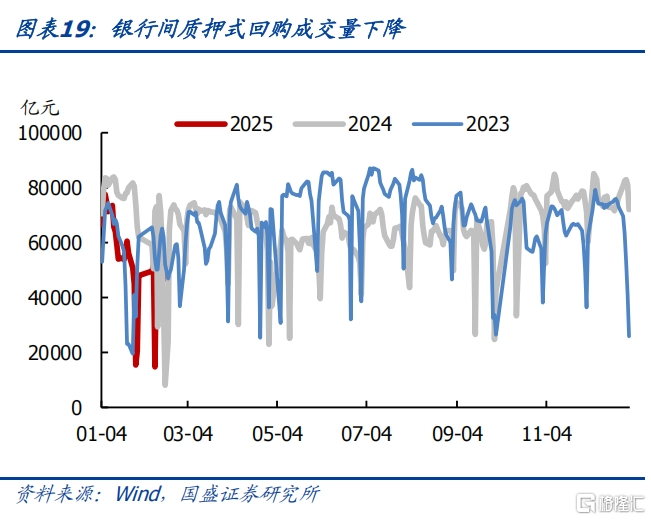

今年以來曲线倒掛逐漸達到極致,機構被迫降低資金融入。資金價格大幅偏離政策利率,R007和1年存單、10年國債持續倒掛,機構被迫降槓杆,融入資金的需求減少,銀行間質押式回購成交量大幅下降同時低於往年同期。

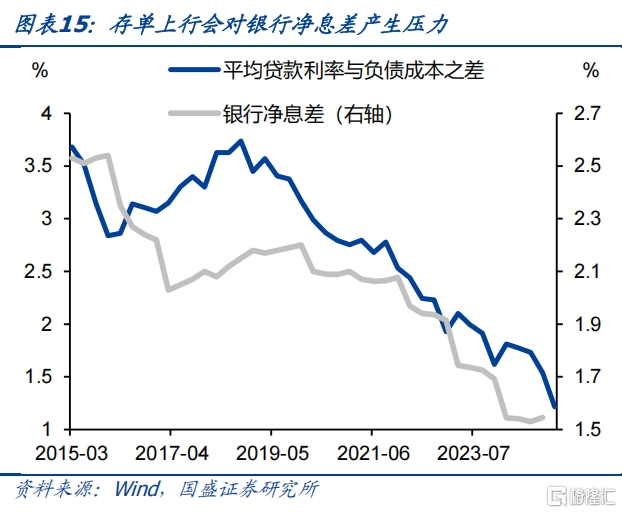

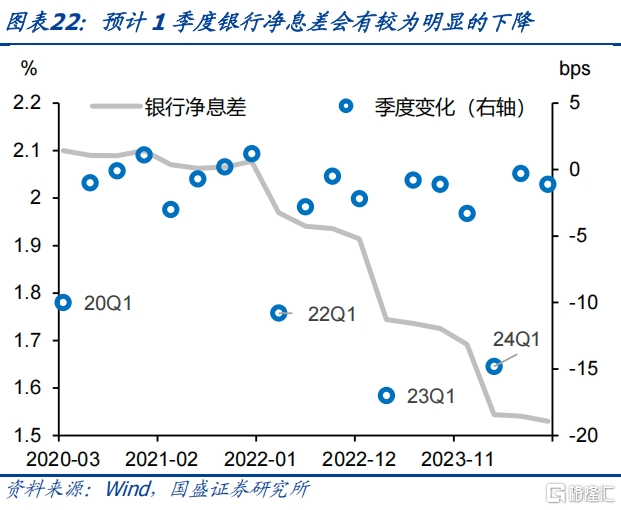

3、淨息差壓力上升

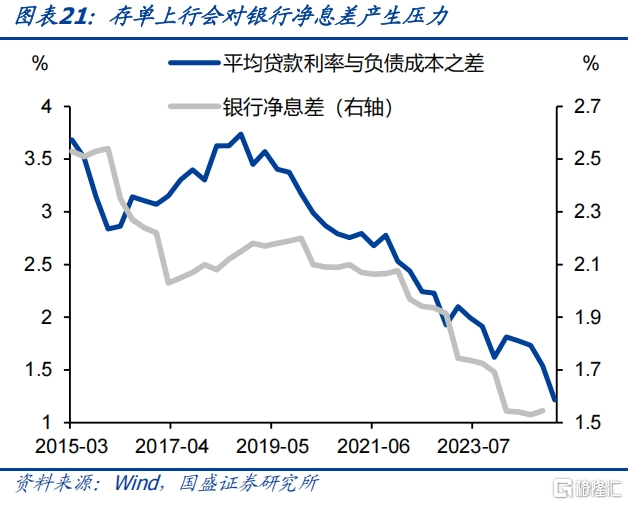

負債缺口導致負債成本高企,可能進一步加劇銀行淨息差壓力。過去幾年銀行淨息差持續下降,到去年4季度淨息差已經下降到1.52%的低位。但目前來看,1季度銀行淨息差或出現更大幅度的下降,存在降至1.3%-1.4%可能。資產端貸款、債券等收益普遍下降,貸款加權平均利率從2023年4季度的3.83%下降至2024年4季度的3.28%,1季度補充貸款重定價,預計貸款利率會有更大幅度的下降。而負債端同業負債成本則反之提升。負債成本上升,而資產收益下降,這意味着淨息差可能繼續下降。如果假定今年1季度環比下行幅度與過去四年平均水平相同,1季度銀行淨息差將下降至1.38%。何況考慮到近期負債成本上升,淨息差下行幅度可能高於季節性。淨息差的下行會加劇銀行經營壓力,增加降低銀行負債成本的迫切性。

4、銀行拋券壓力上升,以補充負債和利潤

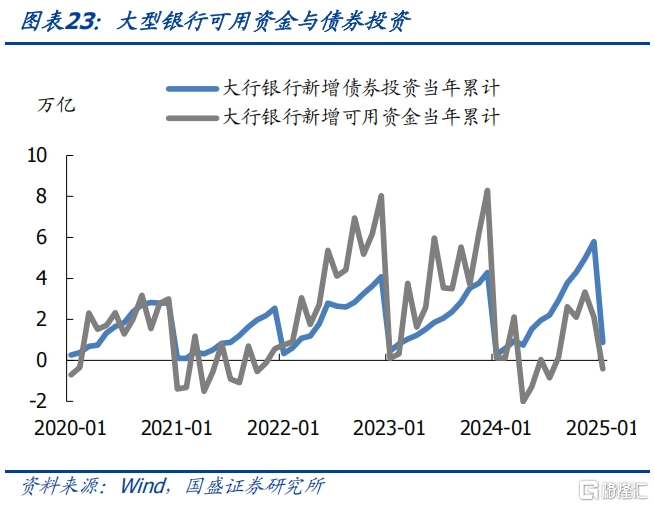

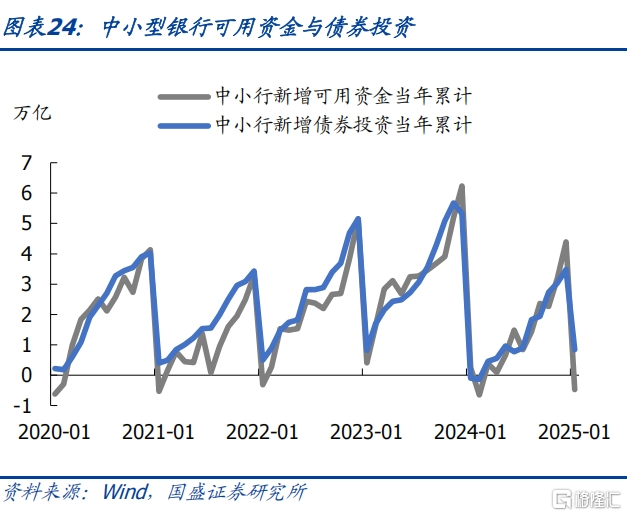

銀行信貸投放後剩余部分資金是配置債市的主要資金來源。對於銀行來說,其資產配置中的第一順位是信貸,在可供使用的資金總量一定的情況下,銀行會優先滿足信貸投放的目標,信貸投放受到監管和融資需求影響。銀行可配債資金可以近似看作銀行完成信貸投放後的剩余資金,也就是銀行所有可用資金減去信貸投放資金。我們用信貸收支表中的總資金來源代表所有可用資金,用資金運用中的各項貸款代表信貸,資金來源減去各項貸款近似代表可用資金。

按照2020年以來的表現來看,中小型銀行當年新增可用資金和當年新增債券投資走勢基本吻合。在2021年和2022年中小型銀行欠配程度較高,2023年仍然欠配,2024年受到監管影響,配債力度有所收斂。2025年1月中小型銀行新增可用資金-0.47萬億,新增債券投資0.84萬億,顯示中小行仍然欠配。

大行在2024年以來負債壓力增大。大型銀行在2022年和2023年新增債券投資累計值低於當年新增可用資金。而2024年以來,新增債券投資高於新增可用資金,發生了方向轉變。2025年1月大型銀行新增可用資金-0.42萬億,新增債券投資0.87萬億。大型銀行具有承接政府債券的職能,債券投資規模遠大於可用資金規模,這也反映了大型銀行存在的負債缺口。

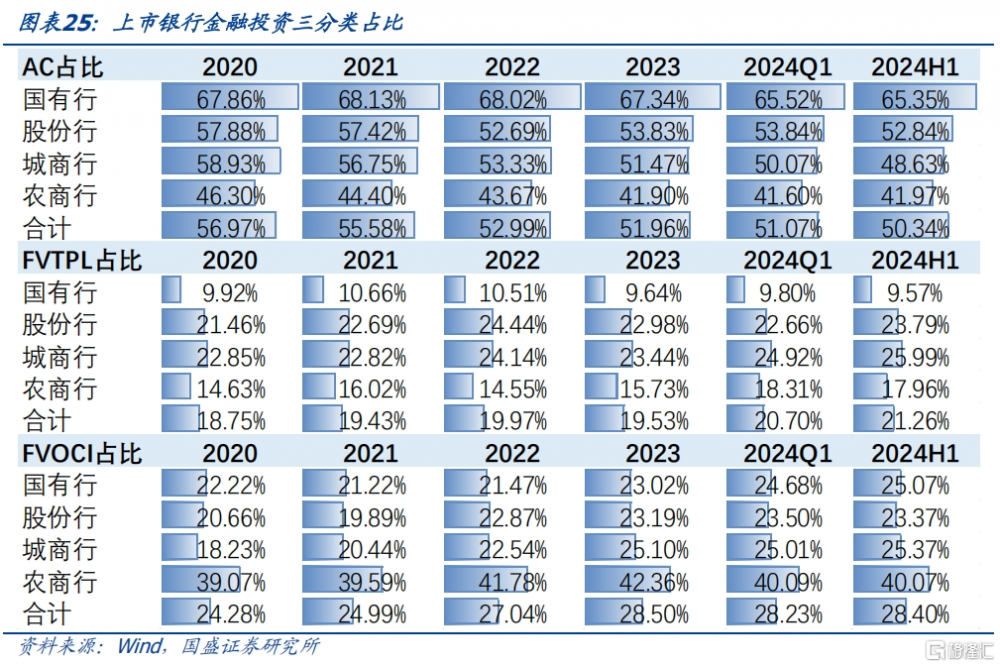

盈利壓力之下,銀行拋券壓力上升,季末壓力可能更爲明顯。本身面臨負債缺口的環境下,銀行存在減持債券補充負債缺口的動機。同時,淨息差下降導致銀行盈利壓力上升,傳統存貸款業務盈利有限情況下,銀行更有動力將此前持有成本法計價的債券拋售,以兌現當期利潤。即銀行可能減持AC戶或OCI戶債券,以兌現當期盈利。這在季末來臨之前表現得更爲明顯。而這可能進一步加大債市調整的壓力,並在市場中體現爲銀行持有量較大的地方債以及非活躍券與活躍券利差拉大。

5、可能導致信貸社融增速放緩

資金偏緊可能導致信貸社融的放緩。從經驗數據來看,資金價格與信貸增長存在顯著的負相關性,而從具體的傳導機制來看,資金價格上升帶來的銀行負債成本上升,會降低銀行放貸意愿,特別是對票據等低收益資產的配置意愿,進而帶來信貸社融增速的放緩。而今年1月資金偏緊,但信貸社融強勁增長,年初衝量可能是影響因素之一,持續性有待繼續觀察。

三、解鈴還得系鈴人——銀行負債壓力解決還得依賴央行

面臨當前負債缺口,銀行自身調節能力有限。當前銀行面臨多方面的負債壓力,特別是大行。由於企業貸款派生存款能力的下降,儲蓄存款收益低於中小行和非銀產品,以及同業存款自律機制落地之後同業存款的流失,都導致大行存款增速的持續下降。但同時,大行在負債端又面臨相對剛性的信貸和政府債券配置的需求,因而負債缺口壓力增大,並形成一系列衝擊。目前環境下,無論是資產端,還是負債端,大行自身調節能力都有限。

雖然邏輯上資金流向非銀並不減少銀行總的資金來源,但負債結構的變化意味着對資金和利率的衝擊不同。雖然存款流失進入非銀,並不會減少銀行總的資金來源,這是因爲非銀的資金最終也需要流入銀行,儲蓄和結算都在銀行體系。但這並不意味着資金流入非銀不影響銀行負債,通過存款方式爲銀行提供負債和通過存單、回購等方式成爲銀行負債對應的成本差異很大,目前1年AAA存單利率在2%附近,而大行1年定存的基准利率只有1.1%左右,同業存款基准也是1.5%左右。通過存單等回購一方面提升了銀行的負債成本;另一方面,由於存單等久期相對更短,這使得銀行負債不穩定性上升,流動性指標,利率敏感度指標等一系列指標都面臨更大壓力。

有效的緩解大行的負債缺口,還需要依賴央行貨幣寬松。央行是最終的貨幣供給方,央行有足夠的能力來改善大行負債。無論是通過降准,還是通過增加對大行資金投放等方式,都能夠有效地改善大行的負債。而且,央行向大行提供足量的低成本資金,也能夠市場化的緩解當前大行資金流出壓力。只有央行資金投放充足,市場資金價格下降,理財、貨基等產品收益率降到相對於存款不具備競爭力的水平下,存款流失壓力才能夠得到有效緩解。否則,大行會面臨資金越緊,存款流失壓力越大,進而資金越緊的循環。

風險提示

政策超預期。存在貨幣政策超預期的風險,對銀行間資金面影響較大。

機構贖回超預期。存在機構贖回超預期的風險,如果發生負反饋,對債市壓力較大。

流動性超預期。存在流動性超預期的風險,對銀行負債缺口影響較大。

測算存在偏差。文中有多處測算,可能與實際情況存在偏差。

注:本文節選自國盛證券研究所於2025年3月16日發布的研報《銀行負債缺口的壓力和衝擊》;楊業偉 S0680520050001 、朱美華 S0680522070002

標題:銀行負債缺口的壓力和衝擊

地址:https://www.iknowplus.com/post/202786.html