復盤互聯網Dot-com浪潮:對AI應用有何啓示?

中金研究通過復盤1990年代以來的互聯網興起的產業歷史,以及2000年納斯達克互聯網Dot-com浪潮的前因後果,試圖對當下AI發展趨勢預判提供一定啓示。

摘要

產業篇:難的是把握“時點”和“什么樣的發展路徑”。互聯網產業的發展趨勢雖可預判,但精准把握發展時點與具體形式頗具挑战,如萬維網、PC等並非一开始就是主流形態。1991年美國允許商業機構介入NSFNET實現互聯網平權,恰如今DeepSeek免費开源讓AI技術平權。產業初期,龍頭憑借資源優勢後來居上,如此前微軟捆綁IE超越網景瀏覽器,這一趨勢中金研究認爲或將在當下AI大模型發展中再現。

市場篇:泡沫反向重構估值體系,帶來低成本基礎設施。20世紀末的互聯網泡沫是美國長期牛市的高潮期,寬松利率與稅收利好催化,行業高增長爲基本面支撐。根據WorldBank數據,1990-1998年美國互聯網滲透率完成了從0到30%的突破。基於《跨越鴻溝》理論,中金研究認爲10%滲透率往往代表產業內部對發展路线形成共識,而30%滲透率往往意味着行業進入大衆普及時代。泡沫重構了對相關公司的估值邏輯,後期非理性因素主導市場走向,泡沫破裂後,市場回歸基本面,帶來低成本基礎設施與人才紅利,如帶寬成本大幅下降90%和計算機人才紅利。

啓示篇:進入AI應用階段。中金研究認爲本輪AI趨勢以AGI爲終極目標,但實現路徑和時間尚無共識。DeepSeek开源开啓AI應用時代,產品化和商業化成核心。中金研究認爲本場AI發展可分上、下半場,上半場互聯網龍頭或借觸達用戶優勢佔先機,下半場則獨特模式和優質產品有望催生新龍頭,但無論上、下半場,中金研究對AGI速勝論保持懷疑。

風險

歷史回溯不確定性;市場泡沫化風險;技術發展不及預期風險;地緣政治風險。

正文

報告緣起

互聯網的雛形起源於20世紀60年代,經歷了幾十年發展,於1990年代开始普及,逐步進入大衆市場,而伴隨着行業高速增長,催生了2000年左右互聯網資本市場泡沫,且此後又經歷了接近20年的快速增長過程(疊加移動互聯網周期),幾乎影響了全球普通用戶生活方方面面。當下,中金研究面臨類似AI新技術和產品普及周期,了解歷史對中金研究分析當下和未來產業和市場趨勢或有一定的幫助。本篇報告中金研究將從產業、市場角度來復盤互聯網泡沫的起始過程,以及結合當下AI趨勢和市場異同性,以求獲得一些啓示。此外,在復盤過程中,由於中金研究並沒有親身經歷2000年左右互聯網泡沫過程,難免自帶上帝視角,但中金研究盡可能用當時視角來審視行業和市場走勢以及背後原因。最後,市場走勢分析本身並非中金研究所擅長的領域,中金研究更加聚焦分析產業趨勢。

產業篇:趨勢、時點和路徑

互聯網早期發展史:網絡效應和去中心化

互聯網早期原型可以追溯到兩個產品,其一是1960年代流行的Time sharing計算機共享系統,其二則是美國國防部的ARPANET。

早期互聯網更像是處於不同“平行時空”的局域網,存在諸多類似的服務提供商。

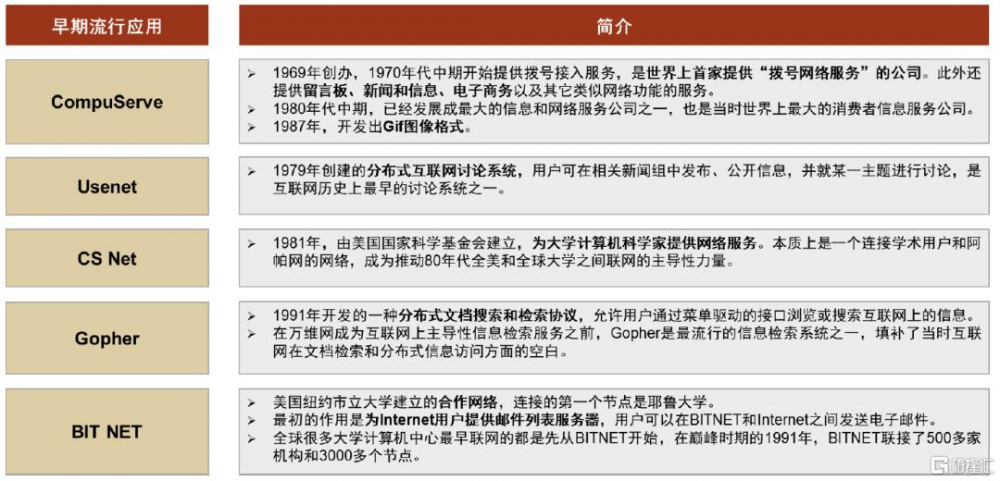

圖表1:早期流行應用簡介

資料來源:secrss,CSDN,中金公司研究部

开放合作生態+網絡效應+去中心化最終鑄就了互聯網。如果我們置身於1980-1990年代初期互聯網孕育時期,龍頭們都支持自身的局域網,都想建立自己的標准,很難想象互聯網最終會變成統一的基礎設施。但如果從後視鏡視角來看,因特網或者萬維網其具有去中心化+开放性特徵,比如互聯網數據包發送方式和發送內容無關,任何設備都可以加入互聯網,唯一中心化的域名管理機構ICANN獲得了獨立且非營利地位,互聯網治理更多依賴社交去中心化機制,而不是靠特定機構來管理。而互聯網本身的普及應該同時也受益於全球化浪潮,而全球一張網本身也最契合網絡效應,每個參與用戶福利理論上可以達到最高。

早期互聯網核心模式:瀏覽器,线上購物,媒體等

瀏覽器:網景开啓浪潮,微軟後來居上。瀏覽器連接了普通用戶和互聯網內容,是普通用戶進入互聯網的入口,成爲互聯網早期熱門應用。在整個互聯網發展歷程中,網景瀏覽器可謂曇花一現,其核心變量是微軟進入瀏覽器市場,微軟通過收購Spyglass獲得了瀏覽器技術,並且在1995年8月推出了IE瀏覽器,和Windows系統捆綁(1994年Windows在PC操作系統市佔率約爲80%),且宣布100%永久免費。相比之下,網景瀏覽器還需要用戶尋找安裝包,自己安裝,使用門檻更高。1995年,IE瀏覽器市佔率約爲20%,到1996年達到40%,此後便成爲行業第一。

基於這個案例,中金研究認爲,在行業普及早期,龍頭一方面可以迅速縮小產品差距,另一方面可以利用渠道優勢迅速佔領市場份額。微軟作爲龍頭(1994年微軟市值接近200億美元)佔據了Windows渠道優勢,憑借免費模式價格優勢,以及更低門檻等優勢,類似的案例還有騰訊,在2010年之前,騰訊基於國內互聯網的渠道優勢在多個領域獲得成功。然而,瀏覽器市場的競爭並未就此結束,Firefox,Chrome等產品此後憑借技術、用戶體驗等優勢又打敗了微軟IE,證明僅僅渠道優勢也不能保證長期成功。

圖表2:1996年以後瀏覽器市場份額變化

資料來源:cnBeta,中金公司研究部

Yahoo:從信息列表到媒體平台。1994年整個互聯網網站數量破萬,1995年個人注冊.com域名开放,隨着互聯網內容井噴式發展,信息索引成爲剛需。1994年,斯坦福大學博士生楊致遠和大衛·費羅創建了“Jerry and David’s Guide to the World Wide Web”,其將當時互聯網的重要網站地址整合成不同類型的列表,兩個月後這個網站更名爲Yahoo!。Yahoo創始人們清楚自己的模式更多是時代紅利,壁壘不高,如果其他龍頭想做完全可以做(例如網景案例),先入優勢成爲他們能把握的唯一優勢,於是他們准備將Yahoo打造成爲互聯網時代第一品牌,迅速擴大自己規模優勢,並且持續拓展網站內容,逐步开啓了門戶網站時代。1996年,Yahoo上市,受到投資者熱烈追捧,上市首日股價升至發行價的三倍;1998年Yahoo成爲少數能夠盈利的互聯網龍頭,公司成爲互聯網浪潮中的代表性公司。

電商:傳統模式亞馬遜與新型模式eBay。1993年起,互聯網的快速式增長吸引了在華爾街對衝基金就職的Jeff Bezos的注意,他准備進軍電商,打造线上Everything Store。亞馬遜最开始選擇的品類是書籍,一方面因爲其屬於標品,也沒有保質期,比較適合郵寄;另一方面,世界上書籍種類繁多,而相比傳統書店以銷售暢銷書爲主,线上平台可以依靠長尾效應獲勝(銷售那些在一般書店买不到的書籍)。另一方面,基於社區自治的理念,eBay創始人Omidyar打造一個具有线上社區雛形的拍賣平台,意在利用拍賣競價機制提升二手、非標商品定價效率,是信任電商的最早踐行者。eBay迅速走紅,且成爲互聯網早期少數一开始就持續盈利的公司。與亞馬遜不同,eBay沒有庫存,完全輕資產運行,保持着85%的毛利,其迅速增長的勢頭和盈利性強的商業模式被資本熱捧。相比較,亞馬遜很長時間內,由於重資產投資一直處於盈利掙扎狀態,從市值來看,亞馬遜市值直到2008年才穩定超過eBay。

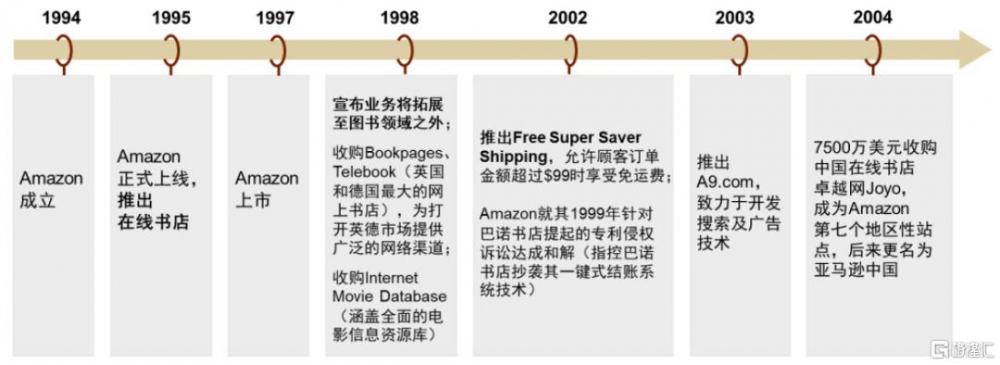

圖表3:Web 1.0時代,Amazon從在线書店發展爲國際化綜合性電商平台

資料來源:Amazon官網,中金公司研究部

總結

大趨勢判斷不難,難的是When和What。回顧互聯網早期發展歷史,中金研究認爲判斷產業大趨勢難度並不高,早在1970年代email就成爲了重要的聯網應用,難度在於對產業發展時點(When)以及產業發展具體形式的把握(What),比如萬維網並不是互聯網早期主要形式,很難預測更像局域網的早期互聯網最終會變成开放的萬維網、因特網。此外,PC也不是早期共識的互聯網硬件終端平台。When和What往往由必然性和偶然性共同作用,必然性比如萬維網背後开放性和去中心化屬性,偶然性則往往體現在一項技術是由多條技術路徑融合催生而來(比如PC設備普及,萬維網框架成熟,瀏覽器等應用出現等),而其各自發展時點,以及路徑都充滿了隨機性。

從具體案例發展歷程來看,也有諸多值得關注規律。比如微軟通過捆綁IE瀏覽器完成對網景反超,體現了產業發展初期,擁有渠道、資金資源優勢的龍頭,往往能夠迅速縮小和獨立公司在產品上的差距而後來居上,而當下AI大模型發展也有類似趨勢。且在技術發展初期,由於頂尖技術售價較高,往往會出現一些過渡性產品,並衍生出相應趨勢,隨後會被全能性產品替代,例如上網本被替代。而從亞馬遜和eBay對比來看,後者輕資產模式疊加高毛利率,上漲趨勢性強。但是亞馬遜堅持長期主義,打造商品-物流-Prime飛輪,在長期佔據了更大的市場空間。

市場篇:Dot-com泡沫出現始末

泡沫形成

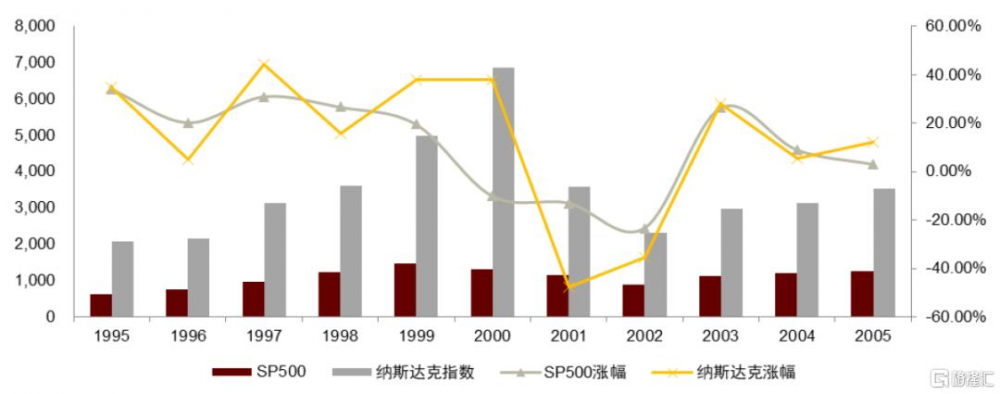

1998-1999年开啓互聯網泡沫時期。互聯網泡沫實際上是1987年以來美國長達13年牛市高潮期,進入1998年後,納斯達克的行情才真正全面啓動,當年Yahoo股價上漲584%,AOL(互聯網服務提供商)漲幅達到593%,亞馬遜漲幅達到970%。到1999年納斯達克進一步明顯跑贏標普500,相關公司估值也开始出現泡沫化。從供給側來看,1995 年至 1999 年期間,互聯網相關企業的首次公开募股(IPO)數量呈現出明顯的增長趨勢。

圖表4:1995-2005年美國主要股指及漲幅對比

資料來源:Wind,中金公司研究部

股市反向重構公司估值邏輯

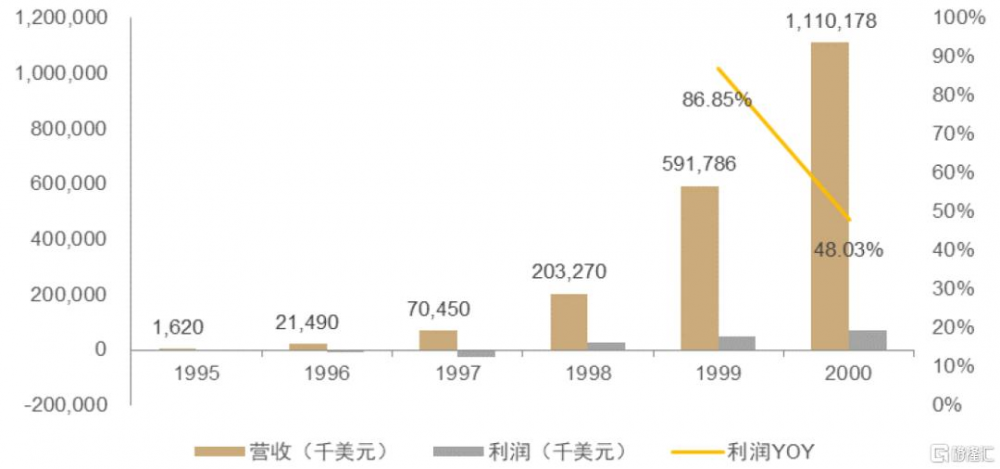

Yahoo:從小衆股到藍籌股。Yahoo是互聯網泡沫中典型代表公司之一,1996年Yahoo上市首日市值僅8億美元。公司管理層通過一系列舉措向華爾街拋橄欖枝,包括建立成熟的財務體系,引入被市場認可的成熟高管等,同時公司不斷創造超預期的業績,逐步獲得華爾街的投資者認可。從估值指標來看,1998年當時Yahoo相對於1999年動態PS達到37倍,傳統PE估值方法顯然不起作用,大家开始接受“P/用戶數”估值、超遠期現金流折現等方法(都隱含超高增長預期)。到互聯網泡沫後期,要跑贏市場,Yahoo成爲不得不买的公司,主流機構开始爭相購买Yahoo股票,這樣即使股價下跌,投資者也不會批評配置行業共識的“好公司”的基金經理。

圖表5:1995-2000年Yahoo營收和利潤及增速

資料來源:公司公告,中金公司研究部

亞馬遜:超遠期現金流折現。1995-2000年亞馬遜營收的CAGR(復合年增長率)是478%,絕對虧損有所擴大,但虧損率震蕩下行,其股價也不斷上漲,從1997年24億美元漲至1999年超過400億美元,不斷上漲的市值背後“考驗”着分析師的估值方法。在《Valuation and value creation in Internet-related companies》論文中展示1999年市場對Amazon採用遠期現金流折現方法,基於未來十年收入和利潤高速增長的假設進行現金流折現。而2000年,Copeland在《Valuation:Measuring and Managing the value of companies》第三版中給出情景分析估值方法,其羅列了ABCD四種情景分析,其中A最樂觀,假設亞馬遜是下一個沃爾瑪,假設2010年在圖書銷售市場佔有15%的份額,在音樂銷售市場佔有18%的份額,在其他市場佔有48%的份額,得出亞馬遜股權價值高達790億美元。這四種情形平均給出了230億美元估值,而亞馬遜2000年市值高點超過了400億美元。

圖表6:亞馬遜1999年遠期財務預測與估值分析表(1995-2010)

資料來源:Pawel Kossecki《Valuation and Value Creation of Internet Companies》(2009年),中金公司研究部

微軟:估值明顯泡沫化。1995年微軟憑借MSN和IE瀏覽器全力進軍互聯網,IE瀏覽器很快獲得成功,推動微軟營收和利潤保持高增長,1995-2000年,微軟5年收入CAGR爲30.5%,淨利潤CAGR爲45.3%。1997-2000年微軟估值也明顯泡沫化,高峰期PE估值達到60倍:2000年,微軟市值高點達到5,200億美元,成爲美股市值第一。

泡沫破裂:非理性因素主導後期市場

《Analysis of the Dot-com Bubble of the 1990s》中,John Morris將1990-2004年分爲三段時期,即1990-1995年爲泡沫前期,1995-2000是泡沫中期,2001-2004爲泡沫後期,利用市值和相關財務系數建立估值回歸模型,泡沫時期公司的市值與基本面相關系數最低,說明市場主要由非基本面因素主導。

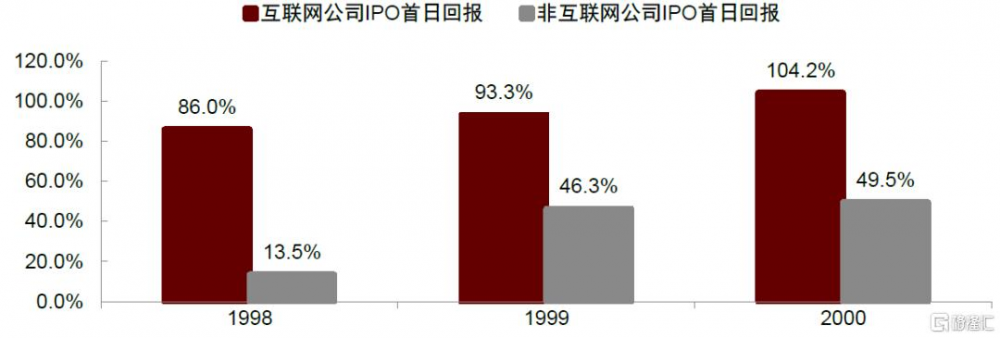

圖表7:1998-2000年IPO平均首日回報率

資料來源:Eli Ofek《DOT COM MANIA》(2003年),中金公司研究部

泡沫破裂,數萬億市值蒸發。2000年3月,互聯網泡沫破裂,美國股市一路跌到2002年10月1119點,較泡沫破裂前下跌78%,市值損失超過5萬億美元。

後泡沫時代:基礎設施,人才

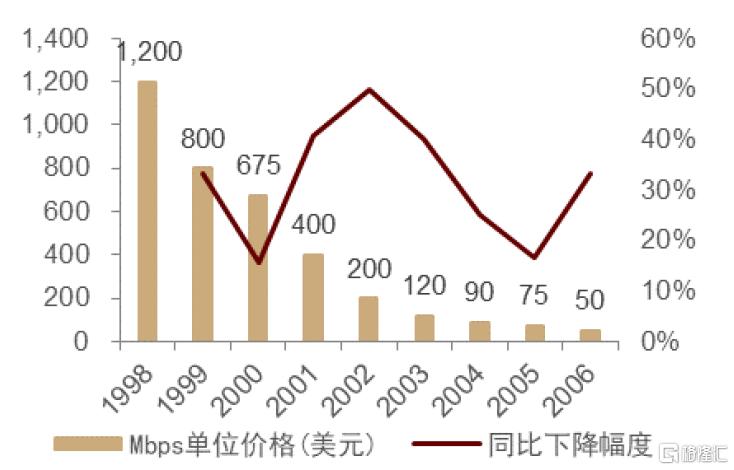

泡沫往往帶來基礎設施便利,人才紅利。類比1840年代英國鐵路投資泡沫,當時資本對投資鐵路熱情很高,雖然後續泡沫破裂,但卻奠基了英國鐵路系統。1996年到2001年,美國電信運營商股市融資金額達到1.6萬億美元,發行債券6000億美元,鋪設了8200萬英裏的光纖電纜,這代表美國互聯網發展已經有了成熟的基礎設施。到2004年,即使互聯網使用量仍然每年翻倍,但帶寬成本下降了90%,到2005年美國有85%的帶寬基礎設施仍處於空置狀態。這些基礎設施成爲後來孕育 Facebook 等應用的核心基礎。

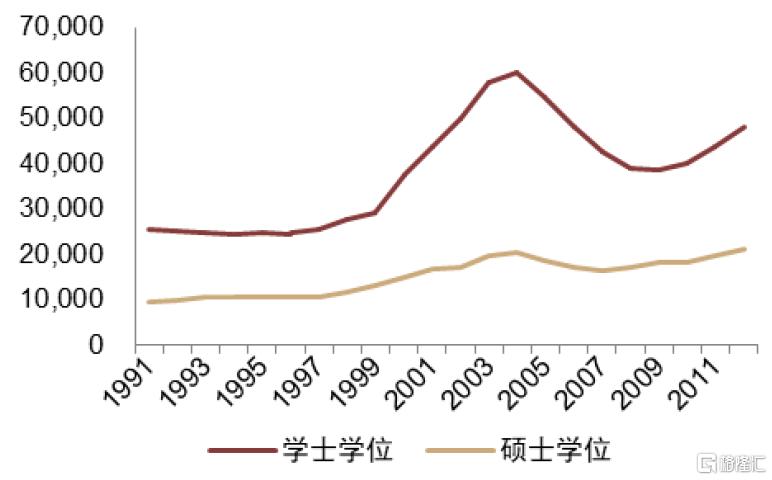

就如同當年互聯網泡沫爲行業發展奠定基礎設施基礎一樣,反觀當下龍頭們爭相投資算力資源布局AI,我們預計未來或也將降低AI應用算力成本。高等教育推動人才儲備是行業研究創新最根本動力,而互聯網泡沫也帶來了計算機人才紅利。

圖表8:1998-2006年美國每M帶寬成本

資料來源:DrPeering,中金公司研究部

圖表9:1991-2012年美國計算機專業畢業生(人)

資料來源:NSF,中金公司研究部

圖表10:互聯網泡沫時期公司離开行業速率縱向對比

資料來源:Brent Goldfarb《Was there too little entry during the Dot Com Era》(2007年)等,中金公司研究部

總結

從“跨越鴻溝”理論看互聯網行業滲透率關鍵時點:10%和30%。Geoffery Moore在其商業經典理論《跨越鴻溝》中,將新興技術產品的對應用戶分爲五類——首先是技術狂熱者,他們會主動擁抱新興科技,驅動力就是技術本身;其次是高瞻遠矚者,他們會早期介入新興技術,驅動是技術未來潛在市場空間;再次是實用主義者,他們對新興技術採用實用態度,只有技術真的能夠解決問題才成爲用戶;接着是保守主義者,對新技術感到不安,等到技術成熟才會轉變;最後是頑固不化者,只有沒得選才會轉變。而從不同類型正態分布的用戶數量來看,中金研究認爲10%滲透率或接近從技術狂熱者跨越到高瞻遠矚者的關鍵節點,而30%則代表技術跨越鴻溝,從高瞻遠矚者突破到實用主義者,意味着新興技術要找到對應市場,展現出真正能夠解決問題能力。根據World Bank數據,美國互聯網滲透率於1995年達到9%,這與第一章我們看到類似微軟的比爾蓋茨和喬布斯等行業專家开始確立互聯網主流方向時點契合。而1998年行業滲透率到達30%,則代表互聯網行業开始跨越鴻溝,真正开始產品化和商業化,這與互聯網泡沫出現時點基本契合。類似時點相比於美國,中國大約晚了10年。

大趨勢催生龍頭,背後對應長期潛在較大的投資回報。互聯網泡沫破裂對產業本身發展來說並不是結束,反而更像开始。隨着資本熱潮褪去,行業开始去僞存真,真正可持續的商業模式开始浮出水面,真正優秀的團隊开始獲得行業紅利。而互聯網泡沫推動的基礎設施便利,人才紅利开始成爲行業可持續發展的源動力。

啓示篇:對比本輪AI周期和互聯網泡沫

產業對比:AI進入應用階段

以AGI爲終極目標,長期趨勢確定。與互聯網類似,未來AI發展以通用人工智能AGI爲終極目標,同樣具備宏大敘事以及長期確定的趨勢。

AI發展路徑和時點未有共識。互聯網發展歷程中諸多路徑似乎違背了當時主流行業認知,這表明了技術普及過程中路徑不可預測性。對於當下AI,傳統預訓練Scaling Law發展速度已經有所放緩,而模型智能核心提升方向聚焦推理環節,前者更注重“學”,而後者更注重“思”。然而,以加強學習等方式爲主的推理環節目前在數學、編程等擁有確定目標,規則比較清晰的領域效果明顯,泛化能力仍有待驗證。未來通過AGI的路徑似乎並不清晰,實現AGI的時間點也存在很大分歧,甚至連AGI定義是什么都未有普遍共識,AI未來發展依然注定充滿變化。當然,某種程度上,沒有共識也有好處,那就意味着相關理論和設想難以被輕易證僞。只要AI發展動能還在,這種不確定性就依然能夠催生明顯的想象空間,吸引各方投入和探索。

進入AI應用階段。過去兩年,隨着科技龍頭持續大幅投入AI資本开支,模型訓練成本也水漲船高,而隨着大模型能力範圍邊界圈逐步浮出水面,基於這些能力如何應用化成爲市場現階段關心的焦點。

1. 從局域網到基於开放互聯網應用。早期互聯網更像局域網,服務商類似AOL既提供互聯網接入服務,也提供互聯網應用,例如內容服務。而隨着NSFNET开放給商業機構,3W萬維網等成爲行業標准,互聯網接入服務开始運營商化,互聯網开始真正進入基於开放互聯網應用時代。對標當今AI時代,早期OpenAI基於模型優勢,也是打造ChatGPT兼具模型服務和應用服務的生態,然而,隨着DeepSeek等开源,低成本參與者出現,模型門檻开始明顯降低,模型能力不再局限在有限參與者手中,而可以低成本爲任何有創意想法的人所用,打造他們看好的應用,中金研究認爲其有望开啓類似基於开放互聯網的AI應用時代。從這點來看,當下AI發展階段或類似於1990年代NSFNET开放給商業機構,萬維網成爲主流,還在孕育類似網景瀏覽器(第一個开放互聯網killer app)階段。當然,或許我們也可以認爲類似豆包,ChatGPT,DeepSeek這類應用有類似網景瀏覽器之處,因爲其是最直接連接用戶和新技術的產品。

2. 微軟+IE贏得瀏覽器上半場。1994年10月網景瀏覽器推出,1995年瀏覽器市佔率達到55%,1996年達到80%,其可能是开放互聯網時代第一個熱門級別應用。1995年6月網景IPO,上市首日市值達到21億美元,相比於IPO定價漲了4倍。面對網景威脅,微軟收購類似競品Spyglass,並且於1995年8月推出了IE瀏覽器,採用和Windows操作系統(當時在PC滲透率約爲80%)免費捆綁方式和網景瀏覽器競爭,結果迅速搶佔了市場份額。行業普及初期,創新公司往往還沒有形成成長飛輪,行業龍頭往往可以通過收購等縮小技術差距,然後通過渠道優勢高效獲客來迅速獲取市場份額。類似的案例還有互聯網初期階段騰訊在門戶網站、瀏覽器、應用商店等領域取得成績。類比AI時代,即使如ChatGPT,DeepSeek這種用戶體量大,增速快的AI原生應用依舊沒有建立成熟的商業模式,假若龍頭持續縮小模型差距,免費捆綁到原有生態打造對應AI應用,依然有不小的勝算。

3. Google,Facebook等原生應用是互聯網時代最大贏家,而其最大壁壘並非來自互聯網技術本身。如上文所言,如果類比互聯網應用時代,當下AI應用時代還在“前網景時代”,可能連Yahoo都還沒有出來,更談不上後來真正統治互聯網廣告市場的龍頭例如Google和Facebook了。不過回頭看互聯網發展歷程,龍頭們真正壁壘並不在於技術本身,而是在網絡效應,數據規模效應,品牌優勢等產品環節。或許在AI應用時代規律也會類似,真正壁壘可能不在模型技術本身,而在產品應用等環節。

4. 以上三個階段可以總結爲:產能爲王——渠道爲王——產品&模式爲王。互聯網早期,僅有特定機構可以接入互聯網,類似AOL垂直一體化提供商佔據了行業核心,而隨着互聯網接入开放,網景成爲第一個互聯網熱門應用,然而由於早期產品和技術門檻本身不高,微軟很快憑借並購獲得產品和技術能力,微軟IE憑借免費和渠道優勢贏得了瀏覽器之战。此爲行業發展第二階段,即“渠道爲王”階段,掌握高效觸達用戶能力公司擁有更高勝率。然而,隨着產品和技術門檻提升,以及用戶對於產品消費水准提升,以及傳統大公司組織弊病不斷積累等因素,第三階段新的產品和模式將擁有崛起機遇,而對應互聯網則是早期Yahoo,後期Facebook,Google等公司。而針對當下AI應用普及階段,中金研究認爲隨着DeepSeek等實現AI技術平權,行業或即將進入渠道爲王時代,擁有流量渠道優勢的互聯網龍頭或者AI應用產品化上半場擁有更高勝率。

圖表11:新技術&產品普及周期三個階段

資料來源:中金公司研究部

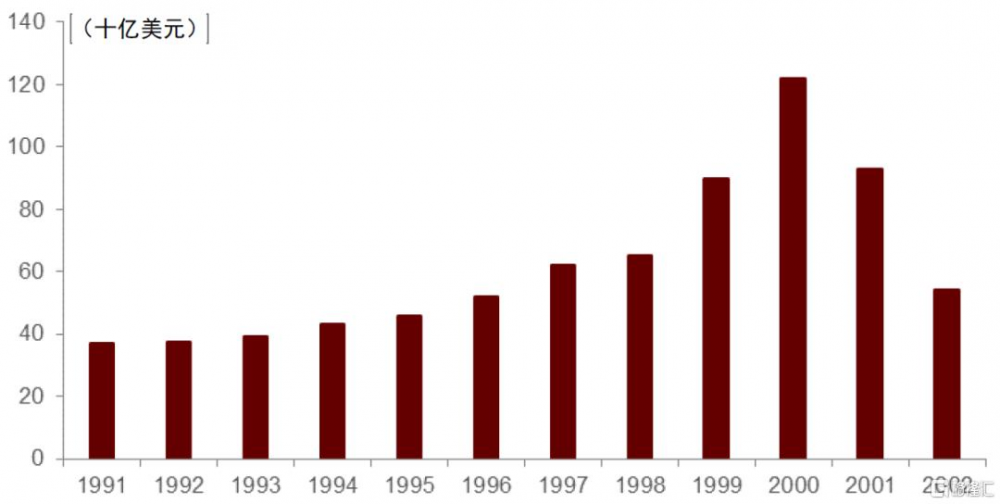

5. 基礎設施投資泡沫必然性,帶來低成本基礎設施。過去百年來,信息技術革命成爲經濟增長重要變革力量,而人們往往會高估技術短期影響,而低估長期影響,這意味着大的技術變革似乎都注定伴隨着資本泡沫,而資本泡沫也大概率會驅動基礎設施投資過剩。據統計1995-2001年上市運營商資本开支超過5000億美元,若考慮通貨膨脹,或與當下科技龍頭對於AI的資本开支相當。大額資本开支帶來了持續增長的供給,大概率在某個時點就會超過需求,造成局部供過於求。1995-2002年,以太網傳輸速率增長了100倍,而接下來100倍速度增長花了20年,說明前期的高速增長可能導致了短期內供給超出了實際需求,使得後續增長速度放緩。類比當下AI投資,根據財報,Meta、Amazon、Alphabet、Microsoft四家龍頭2025年將投入3200億美元資本开支用於AI,這與當年互聯網投資規模類似,只是現在互聯網龍頭變成了類似當年運營商角色,這種持續激進投資或許也將帶來一些基礎設施過剩,但是長期來看,中金研究認爲低成本算力有望進一步降低AI應用門檻。

圖表12:1991-2002年上市運營商公司資本开支總額

資料來源:Doug O'Laughlin《Lessons from History: The Rise and Fall of the Telecom Bubble》(2023年),中金公司研究部

理解DeepSeek發展趨勢

DeepSeek破圈的原因。2分析DeepSeek破圈原因,中金研究認爲既有必然,也有偶然。必然性主要來自其能力和成本的跨越式發展,以GPT-o1爲例,根據此前OpenAI訂閱計劃,20美元/月ChatGPT Plus會員每周僅能提問50次,而無限次對話需要高達200美元/月的Pro會員,高昂的價格注定較少用戶真正體驗過GPT-o1產品能力。而由於DeepSeek出色的成本效率優化,其可以免費开放給用戶使用,對於GPT用戶這是免費之於付費的吸引力,而對於絕大多數用戶來說,這不僅意味着免費,還意味着模型能力明顯升級。最後,DeepSeek慷慨的开源協議,不限制商業用途等特點進一步促進了產品的口碑傳播廣度和速度。偶然因素則主要來自DeepSeek的吸引人的敘事邏輯,大部分人理解我們專業能力範圍外的事物主要依賴於敘事邏輯,一個足夠吸引人的故事自然能夠吸引大量關注度。DeepSeek故事核心吸引點包括:开源之於閉源,中國之於美國,小公司(創新)之於大公司(傳統)等。不管是必然還是偶然,DeepSeek似乎已經成爲不亞於OpenAI的全球知名AI品牌。

DeepSeek加速AI進入應用時代。DeepSeek降低了頂尖模型成本,且开源免費特性是最快速度、最低門檻傳播的,其或許將加速AI應用時代普及。相比於此前頂尖模型壟斷在OpenAI,Anthropic,Google等少數幾個龍頭體系中,外界使用成本高昂,且限制較多。而在此前體系下,訓練模型成本高昂,門檻很高。而AI模型是AI應用必不可少的基礎設施,因此免費模型能力不佳,頂尖模型定價太高成爲此前制約AI應用時代發展核心矛盾。類比互聯網發展,類似1991年3月,美國开始允許商業機構介入NSFNET,也成爲重要裏程碑事件。相對於僅服務於自有生態閉源模型,开源DeepSeek將賦能全球所有有AI應用創意的創業者,化學反應或許剛剛开始。

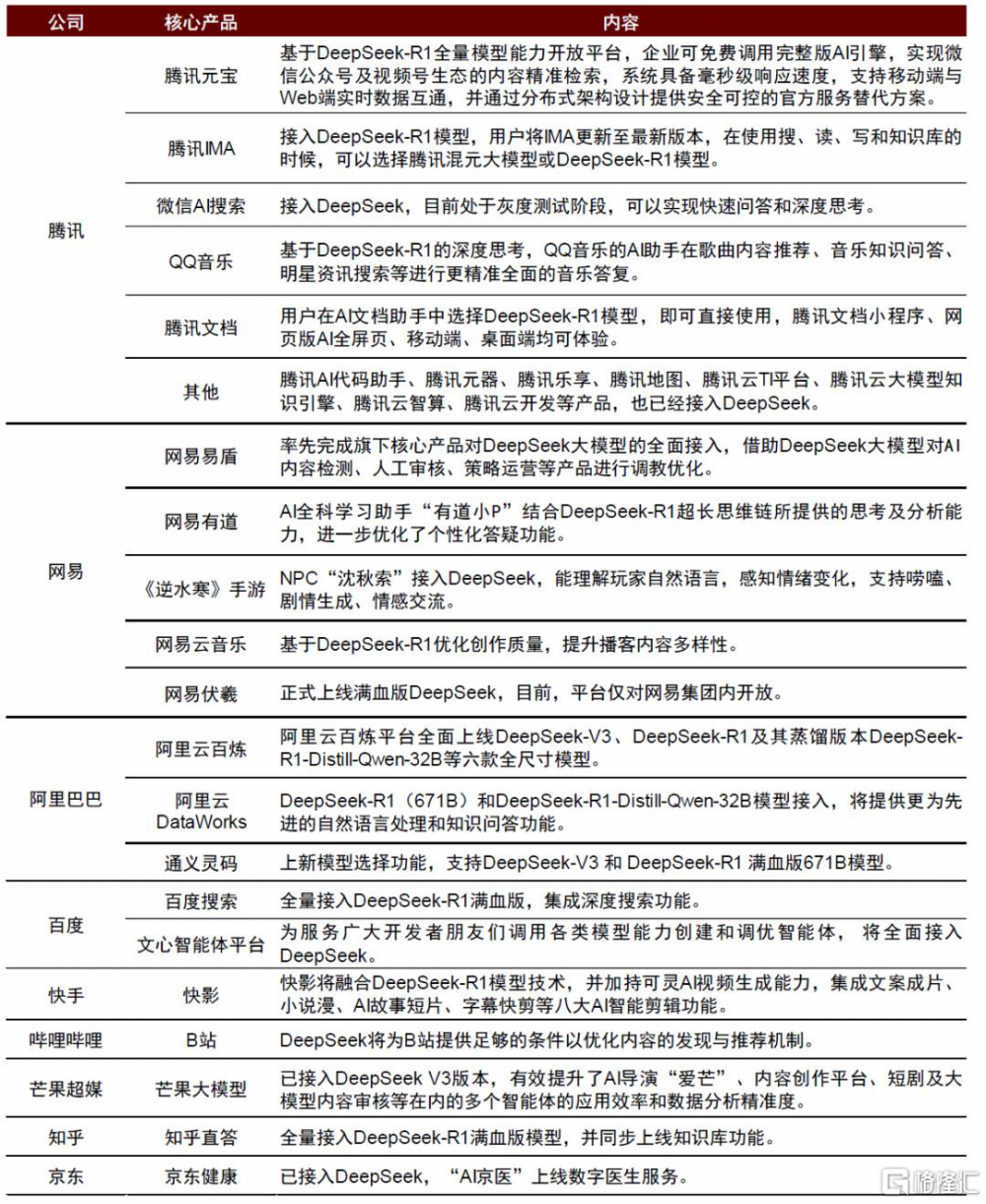

DeepSeek自身產品快速增長,重要產品紛紛接入DeepSeek服務。根據AI產品榜,從2025年1月11日發布到1月31日僅20日的時間裏,DeepSeek日活躍用戶達到2,215萬,達到ChatGPT的41.6%,超過豆包的日活用戶,其成爲全球增速最快的AI應用。DeepSeek影響力遠不僅限於自有App,由於慷慨开源協議,以及DeepSeek充足品牌優勢,國內各大互聯網產品紛紛宣布接入DeepSeek,一方面提升自有產品競爭力,另一方面吸引更多AI應用潛在用戶,尤其是在DeepSeek經常出現服務器繁忙時,導致部分用戶需求外溢。2月11日,知乎宣布旗下AI搜索產品知乎直答接入“滿血版”DeepSeek-R1,並同步上线知識庫功能。2月13日騰訊元寶宣布支持DeepSeek。2月16日,百度搜索全面接入DeepSeek;同日,微信开啓灰度測試DeepSeek融入搜索功能。

圖表13:各大廠商接入DeepSeek情況

資料來源:新浪財經,新浪科技,網易伏羲,環球網,阿裏雲百煉,中金公司研究部

從市場角度DeepSeek未來發展可能性分析。綜合考慮DeepSeek發展現狀,從商業角度出發,類比互聯網時期的相關公司,我們將DeepSeek的未來發展分爲三種可能性,分別是悲觀情形,中性情形和樂觀情形:

► 悲觀情形:逐漸失去技術優勢,被龍頭利用渠道優勢替代。類比網景,DeepSeek成爲AI初代熱門應用,且隨着其他互聯網龍頭模型技術趕上,龍頭們利用場景和渠道優勢,以及免費策略等實現後來居上,類似微軟免費捆綁IE對於網景造成的影響。而DeepSeek尚未建立起可持續的商業模式,逐步失去技術優勢而被龍頭產品替代。

► 中性情形:自有產品獨樹一幟,類似OpenAI成爲重要模型和應用參與者。DeepSeek自有產品將逐步解決服務器繁忙問題,其也將持續迭代模型,成爲重要AI模型和應用參與者。此外,即使直接ToC商業化較難,對外技術授權也將逐步產生商業化收入(B2B2C),和相關互聯網大廠達成良好合作關系。實際上,如果我們對標搜索引擎早期,在搜索廣告模式尚未建立之前,Google最早收入同樣來自於對Yahoo等廠商授權搜索技術使用費。根據《In the Plex-How Google Thinks,Works,and Shape our lives》by Steven Levy,Google早期商業化計劃裏面對自身商業模式預期包括技術授權費,銷售硬件,作者預計廣告收入最开始僅佔Google收入的15%。

► 樂觀情形:利用免費开源策略建立行業標准和模式壁壘,探索新的商業模式,長期成爲類似英特爾(Intel)或Google行業龍頭。當下DeepSeek慷慨开源特性從商業上有幾個明顯好處:1.迅速佔領市場和用戶認可度、口碑效應,不僅利用自有產品,更重要利用微信等其他重磅產品,成爲行業標准;2.降低自身推理成本負擔。實際上,盡管知乎、QQ瀏覽器等一系列產品引入DeepSeek功能後,表面上增強了自身的用戶流量,但我們判斷大部分用戶的明確使用目的仍是DeepSeek,加上“深度思考”的按鈕無時無刻的提醒,其實際上增強了DeepSeek用戶認可度。另一方面,基於無處不在的特點,如果長期基於DeepSeek能夠產生類似於Intel X86、英偉達的CUDA开發者生態,Windows和iOS操作系統應用生態等壁壘,品牌和生態將成爲DeepSeek明顯的壁壘,甚至可以在偶爾技術落後時候力挽狂瀾。

另一種情形:以AGI爲己任,繼續走自己的路。DeepSeek的成功或許本身非商業考量的結果,因此其未來的發展路徑或許也未必完全遵循商業考慮的邏輯推演。正如24年7月起創始人梁文鋒接受暗湧採訪時,記者問道:“大多數中國公司都會同時布局模型和應用,爲什么DeepSeek只專注於研究?”而梁文鋒回答道:“因爲中金研究認爲當下最重要的,是參與全球科技創新。長期以來,中國企業習慣於利用海外的技術創新,並通過應用層面進行商業化,但這種模式是不可持續的。這一次,我們的目標不是快速盈利,而是推動技術前沿的發展,從根本上促進整個生態的成長。”從這個角度,或許商業考量對DeepSeek仍然不是最高優先級,其將持續向AGI目標邁進。

技術信仰主義潛在風險:高估技術發展速度

如果對比中美互聯網公司面對這波AI創新所表現出的態度,中金研究認爲美國相關公司偏技術信仰驅動,即面對科技趨勢表現出“因爲相信,所以看見”的基礎態度,愿意在商業化前景不太清晰背景下大規模投資科技。實際上,1950年以來的半導體產業驅動的信息革命不斷提升生產力,帶來一個個科技龍頭崛起的機會,市場對於這種偏向技術信仰主義的策略,也一直給予較爲豐厚的回報。相對來說,中國互聯網公司更偏“實用主義”,在沒有看到更實際的潛力之前,更強調回報可預期的投入。比如DeepSeek出現加速了AI應用時代步伐,從而也加速了中國互聯網公司投入周期。實際上,任何一種策略都有優缺點,信仰驅動的策略優點是能夠搶先抓住技術周期帶來機會,往往獲取先入優勢。但是缺點卻是很可能對於技術發展速度過於樂觀,從而造成過度投資,甚至完全打水漂。而實用主義好處是減少投資浪費,最高效能夠抓住科技創新機會。缺點則是難以做出引領式創新,且有可能陷入後發被動局面。

警惕AGI速勝主義。市場往往關注科技創新背後宏大敘事,自然也就往往會更愿意獎賞信仰驅動模式背後“市場引領者”,然而,我們應該警惕這種過度技術樂觀主義可能帶來的風險。典型代表則是當下市場對AGI的樂觀預期。這一輪大語言模型突破讓外界看到了AI展現出類似人類通用思考能力,其线性外推延伸直接指向通用人工智能(AGI),業界對於AGI即將實現的呼聲不低,甚至是支撐本輪AI資本开支競賽重要驅動力。然而,當下大模型發展存在多方面問題:在數據方面,預訓練模式由於現有數據已經接近用完出現一定放緩;在算法方面,基於加強學習推理模式仍然沒有解決泛化的問題;在模型性能方面,大模型仍然存在幻覺、理解偏差等問題。這些局限性有可能導致不宜對快速實現AGI過於樂觀。工業革命以來,技術完全替代人工的幻想曾經多次發生,但從未實現。

風險因素

► 歷史回溯不確定性:回顧歷史雖然可以幫助我們理解過去的發展規律,但不能確保准確預測未來,因爲未來受到多種新因素的影響。例如,經濟環境、技術進步、社會結構和政策導向等都在不斷變化。即使過去某些事件有相似之處,但具體情境和結果可能截然不同。正如霍華德·馬克斯所說,“歷史不會重演,但人類的行爲卻總是重復”,這意味着我們可以通過研究歷史中人類的行爲模式來獲取啓示,但不能簡單地將歷史事件线性外推。

► 市場泡沫化風險:當前美股部分科技龍頭企業的估值處於歷史高位區間,這引發了市場泡沫化的擔憂。一方面,AI技術的快速發展和市場對未來的樂觀預期推動了相關企業的估值上升,但這種估值可能並不完全基於企業的實際盈利能力和現金流。如果AI技術的發展不及預期,或者市場情緒發生轉變,這些高估值可能會迅速調整,導致泡沫破裂。歷史上類似的泡沫破裂事件(如2000年互聯網泡沫)曾對市場造成重大影響。

► 技術發展不及預期風險:技術發展的路徑和進程往往難以准確預測,存在諸多不確定性。首先,技術突破可能受到基礎研究進展緩慢、資金投入不足或市場需求變化的影響。其次,即使技術取得了突破,也可能面臨商業化落地的難題,例如技術成本過高、應用場景有限或用戶接受度低。此外,發達國家可能會通過技術封鎖或誘導不切實際的技術方向,來限制其他國家的技術發展。這些因素都可能導致AI等前沿技術的發展不及預期,進而影響相關企業的盈利能力和市場表現。

► 地緣政治風險:例如,技術封鎖可能導致中國企業獲取先進技術和設備的難度增加,延緩技術迭代的速度。此外,地緣政治衝突還可能引發國際市場的不確定性,影響全球產業鏈的穩定。這種地緣政治風險不僅影響技術的傳播和應用,還可能加劇全球範圍內的技術競爭和分裂。

注:本文摘自中金研究於2025年3月13日已經發布的《復盤互聯網Dot-com浪潮:對AI應用有何啓示?》,分析師:肖儼衍S0080521010001 ;白洋S0080520110002 ;高櫻洛S0080524010008

標題:復盤互聯網Dot-com浪潮:對AI應用有何啓示?

地址:https://www.iknowplus.com/post/201969.html