關於國際資本流動對房價的影響

引子

近期,一些朋友對北京的房價有些着急,他們觀察到鏈家外網的二手房掛牌量依舊高達13.4萬套,這離10萬套以內的重要關口還有很大的差距。

於是,他們有一個很大的困惑,首付比率降低下來了、貸款利率也降低下來了、限購也松動了,爲什么房價遲遲沒有動靜??

當然,有人會繼續跟他們講“冰凍三尺非一日之寒”、“積重難返”這類糊弄人的話;但是,真實情況卻有些反直覺,政策利率r不夠高。

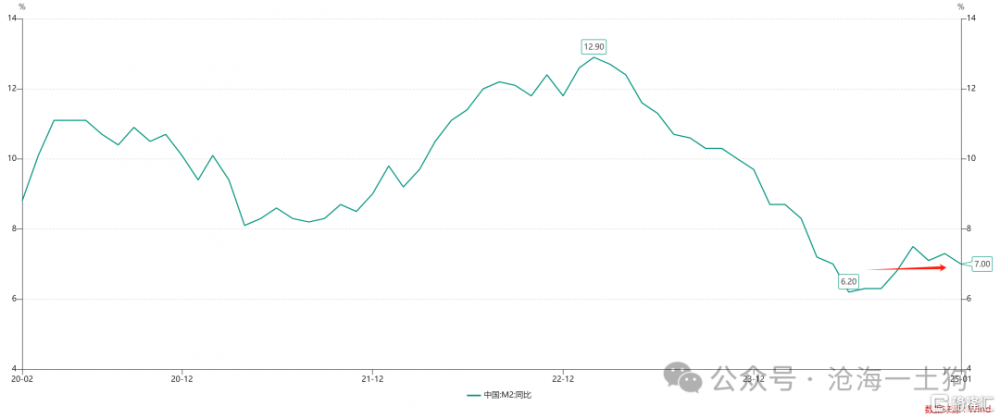

目前,一年存單利率(ps:准政策利率)在2%附近,依舊偏低。要想北京房價上漲,我們應該加一把火,讓存單利率回歸到2.50-2.75%的水平,這個水平是2023年1季度的利率水平,在這個水平下,我們曾經有北京樓市的小陽春。

那么,爲什么政策利率水平足夠高對房價的恢復至關重要呢??因爲只有政策利率水平足夠高才有大規模熱錢的回流,中國的熱錢回流才能解決房價問題。

事實上,首付比率、貸款利率以及限購所解決的是剛需問題,但是,房價上漲需要熱錢,需要M2增速擡升。

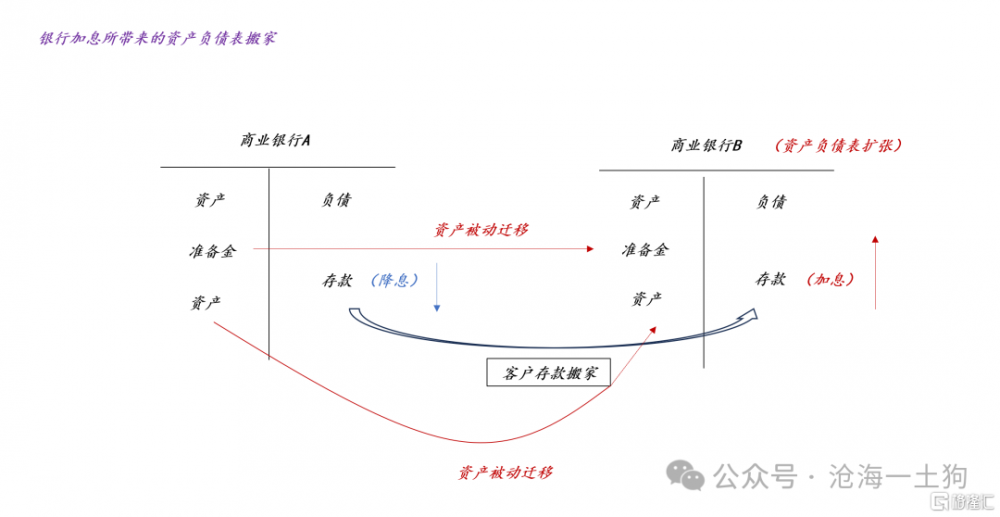

在《中國的政策利率和跨國資本流動》一文中,我們用AB銀行模型討論過了:如果A銀行降息,B銀行加息,那么,這會導致A銀行的存款大量流失。

事實上,把銀行擴張爲國家之後,這套規則依舊適用,美聯儲的聯邦基金利率在4.5%,我們的准政策利率在2%,我們依舊遭遇了巨大的存款外流壓力。

在這種壓力之下,所有的存款經營機構都很難受,很難獲得存款,甚至工行、農行這種大行都要擴大同業存單的發行額度來保證自身的負債安全。

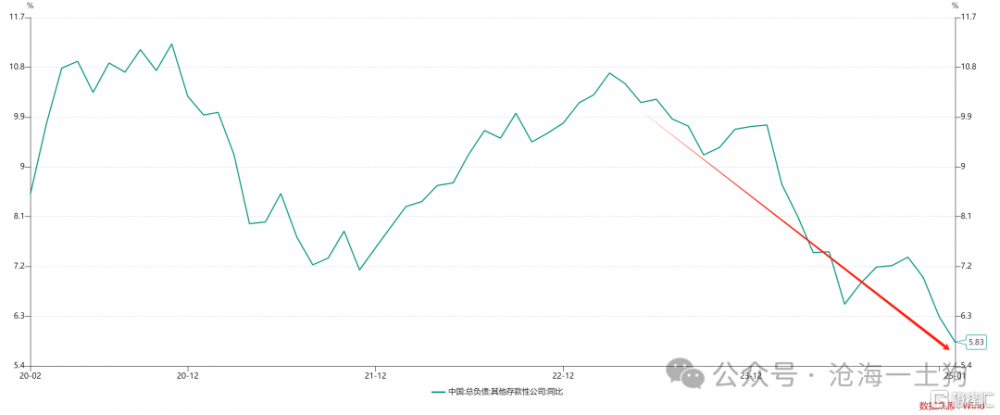

如上圖所示,全國存款性機構的負債增速極其慘淡,目前,增速已經回落到5.83%了。

當然,這篇文章的重點並不是講“過低的政策利率對存款機構負債增速的抑制”,我們想講“國際資本流動對房價”的影響。雖然“政策利率——熱錢——房價”這個邏輯鏈條十分符合直覺,但是,我們依舊需要更加精細的拓撲學刻畫。

所有資產可流通的場景

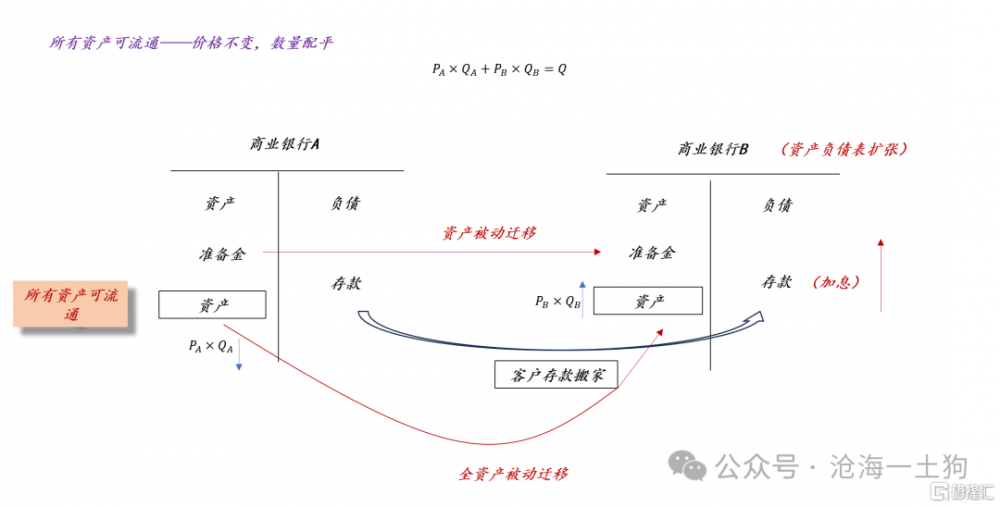

我們依舊從最簡單的AB銀行模型开始,假設B銀行加息A銀行不動,那么,存款會從A銀行移動到B銀行。然而,會計上資產端要跟負債端配平,所以,資產會被動遷移。

如上圖所示,我們再假設資產端的所有資產均可流通,由於系統的總負責是確定的Q,那么,系統是靠數量變動來配平,即QA減少一定數量,QB增加一定數量。

在所有資產可流通的情況下,兩邊資產的平均價格PA和PB幾乎可以保持不變,即配平公式退化爲QA+QB=Q。

這是一個全流通的場景,也是一個沒有摩擦的理想情形,是分析的起點。

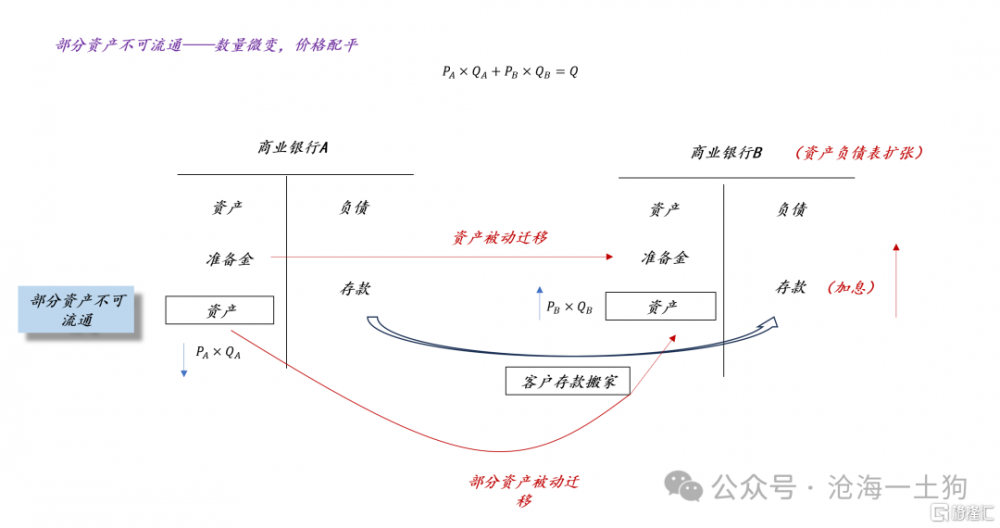

部分資產可流通的場景

但是,在真實情況下,總有一些資產無法跨行流通,於是,摩擦產生了。

如上圖所示,部分資產不可流通,投射到具體場景就是:

1、某些人可以把人民幣存款變成美元存款,但是,他們無法把相同價值的北京房產賣給美國人;

2、某些人可以把人民幣存款變成美元存款,但是,他們無法把相同價值的股票兜售給外國人;

也就是說,存款的跨表能力要遠遠大於股票和房產這種風險資產,我們無法說服外國人像對待他們的風險資產一樣來對待我們的風險資產。

但是,會計報表還是要配平,那么,怎么辦呢??數量無法完全解決的問題,需要價格來解決。PA需要減少,PB需要增加。

因此,“熱錢流出——房價下跌”這個回路裏隱藏了一個結構,某些資產無法跟着負債一道去跨表。換言之,最底層的結構在於,某些資產跨表能力強,某些資產跨表能力弱。

魔鬼藏在細節裏,國際資本流動是靠摩擦來影響房價的。

摩擦和結構失衡

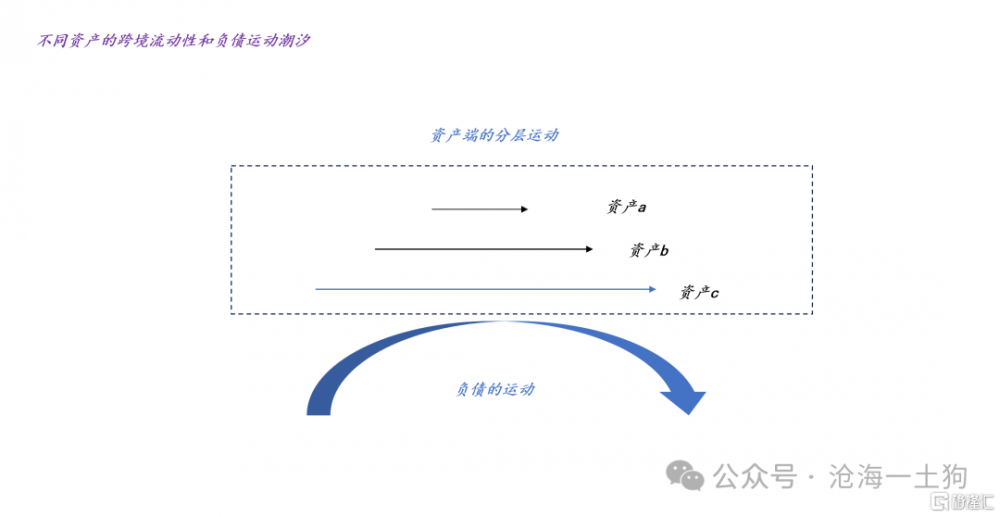

當我們把結構梳理到這個層次,一切都清晰了,因爲大自然中類似的現象比比皆是。

當我們漫步在冬日的海灘邊上,我們會發現,不同大小的鵝卵石按照某種規律擺放在岸邊,就好像有人刻意安排了這一切。但是,真實的情況是:不同大小的石子以不同的方式回應了海浪。

投射到現實當中,不同的資產會以不同的方式來回應一次大規模的存款遷移。譬如,國債的跨表能力強,外國人也會大量購买(ps:數量遷移),所以,國債價格是上漲的;相反,股票和房子跨表能力弱,外國人無法大量購买,所以,股票和房子的價格是下跌的(ps:價格遷移)。

因此,當我們理解了大規模負債移動如何影響資產價格之後,就不難明白,30y國債牛市、納斯達克牛市、黃金牛市、比特幣牛市其實有一個共同的根基——國內的低政策利率r。

結束語

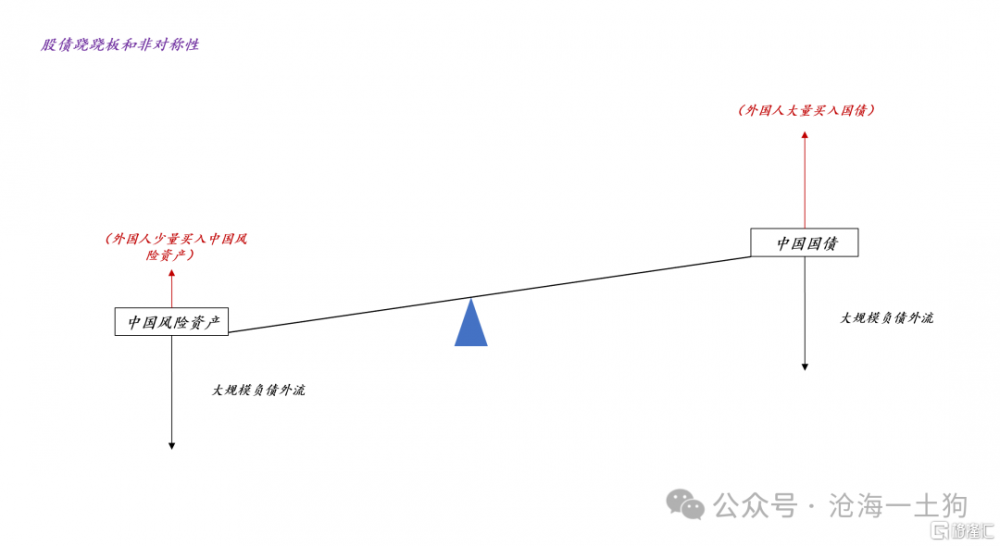

如上圖所示,國內的股債蹺蹺板來源於兩種非對稱性:

1、國內政策利率低於聯邦基金利率,大規模負債外流;

2、相對於中國的風險資產,外國人更愿意买中國國債;

既然我們無法說服外國人來买我們的風險資產,那么,提振風險資產價格的唯一解就在於:提高政策利率r,結束負債外流。

總的來說,當我們嘗試用“概念”來解釋現象的時候,我們很容易被各種各樣的“概念”繞糊塗了;相反,當我們嘗試用“結構”來解釋現象的時候,我們才有可能得到真正的解脫。

摩擦、非對稱往往是最終解。

ps:數據來自wind,圖片來自網絡

標題:關於國際資本流動對房價的影響

地址:https://www.iknowplus.com/post/201968.html