蕊源科技闖關創業板,毛利率波動較大,研發費用率低於同行

公开信息顯示,深圳證券交易所上市審核委員會定於2023年8月9日召开2023年第61次上市審核委員會審議會議,將審議成都蕊源半導體科技股份有限公司(以下簡稱“蕊源科技”)的首發事項,保薦人爲中金公司。

值得注意的是,蕊源科技曾在2023年3月21日的上市委會議中被暫緩審議,其中關聯銷售、業績波動、經銷商問題遭到問詢,並要求公司進一步說明與北京智芯子公司關聯交易情況及佔營業收入、成本費用、利潤總額的比例,相關關聯交易的必要性、合理性和公允性,相關信息披露是否真實、准確、完整。

圖片來源於深交所官網

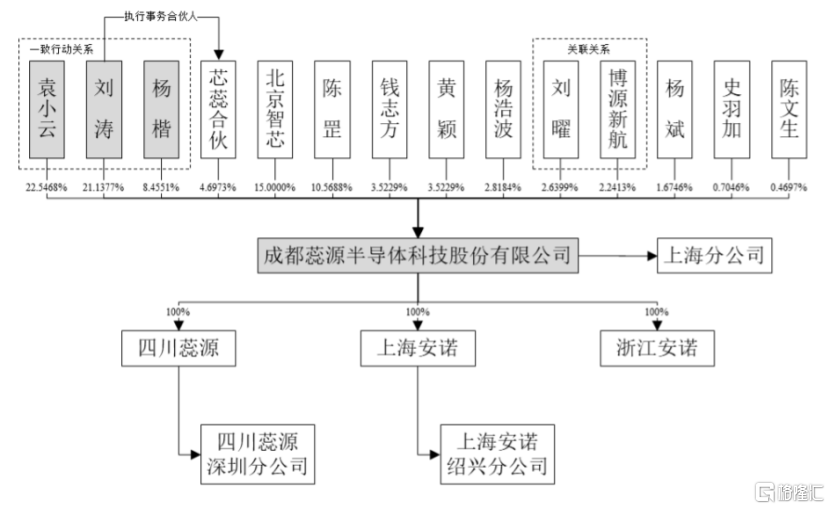

蕊源科技專業從事電源管理芯片的研發、設計、封測和銷售。招股書顯示,本次發行前,袁小雲、劉濤和楊楷合計直接持有公司52.1396%股份,合計控制公司56.8369%表決權,三人籤署了《一致行動協議》,爲公司的共同實際控制人。

發行前股權結構圖,圖片來源:招股書

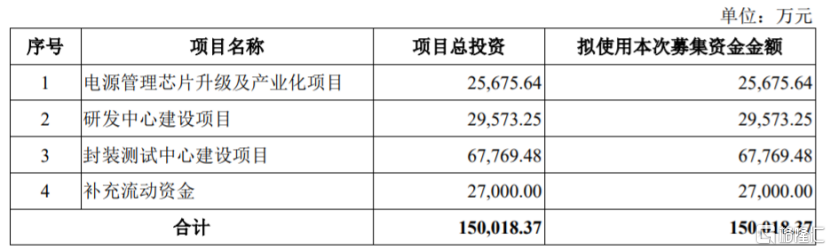

本次申請上市,公司擬募集資金約15億元,用於電源管理芯片升級及產業化項目、研發中心建設項目、封裝測試中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

1

毛利率波動較大

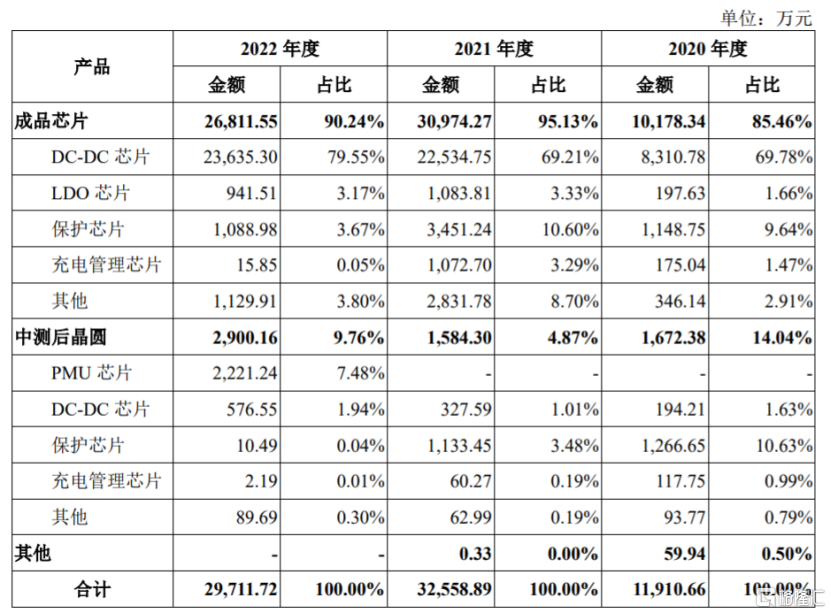

作爲自主品牌電源管理芯片企業,蕊源科技的產品以DC-DC芯片爲主,同時涵蓋保護芯片、充電管理芯片、LDO芯片、LED驅動芯片、馬達驅動芯片、PMU芯片、復位芯片等多系列電源管理芯片。

報告期內,公司主營業務收入中約70%的比例來自於DC-DC芯片,產品類型較爲單一,未來可能因市場競爭加劇、其他細分領域企業跨界競爭等導致公司的產品銷量減少或售價下降,從而影響公司業績。

公司主營業務收入構成情況,圖片來源:招股書

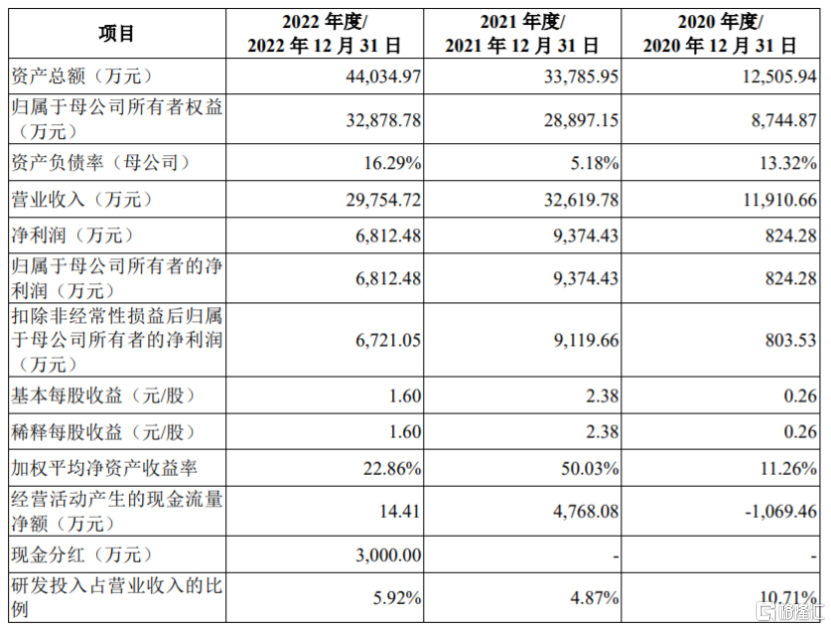

招股書顯示,2020年至2022年,蕊源科技的營業收入分別約1.19億元、3.26億元、2.98億元,歸母淨利潤分別約824.28萬元、9374.43萬元、6812.48萬元,存在一定波動。其中2022年公司營收和歸母淨利潤雙雙下滑,主要受終端需求周期性波動、晶圓流轉周期較長、新品量產推遲、夏季四川高溫限電等多方面因素影響。

2022年初以來,市場前期“缺芯”問題已逐步得到緩解,景氣度較2021年中的高位有所回落,市場由“缺芯”階段的備貨導向逐步轉變爲去庫存導向,公司產品價格存在一定下行壓力。

公司預計2023年1-6月營業收入約1.51億元,同比變動約爲-2.98%;預計淨利潤爲3369.67萬元,同比變動-16.09%。

公司預測2023年度實現營業收入約3.25億元,較上年增長9.26%;預測2023年歸屬於母公司股東的淨利潤爲7077.89萬元,較上年增長3.90%。

主要財務數據及財務指標,圖片來源:招股書

報告期內,蕊源科技的綜合毛利率分別爲33.46%、46.26%及40.51%,存在較大波動。

公司存在銷售及客戶相關風險。報告期各期,蕊源科技前五大客戶的收入合計佔主營業務收入比例分別爲27.17%、21.84%、41.78%,其中公司對關聯方北京智芯及其下屬企業銷售收入合計佔營業收入的比例分別爲0.56%、4.44%及15.69%,呈上升趨勢。未來如果公司與北京智芯之間的合作空間減少,可能會影響公司的經營業績。

2020年至2022年,蕊源科技前5名供應商採購金額合計佔採購總額的比例分別爲86.72%、86.10%和89.84%,佔比較大。其中2021年及2022年公司向供應商A採購比例超過50%,存在供應商集中風險。

2

研發費用率低於同行

蕊源科技的電源管理芯片產品主要應用於網絡通信、安防監控、智能電力、消費電子等領域,隨着下遊行業技術不斷更新升級,對公司產品也提出新的技術需求。公司需要結合客戶訴求、行業發展趨勢、市場應用特點等持續研發投入。

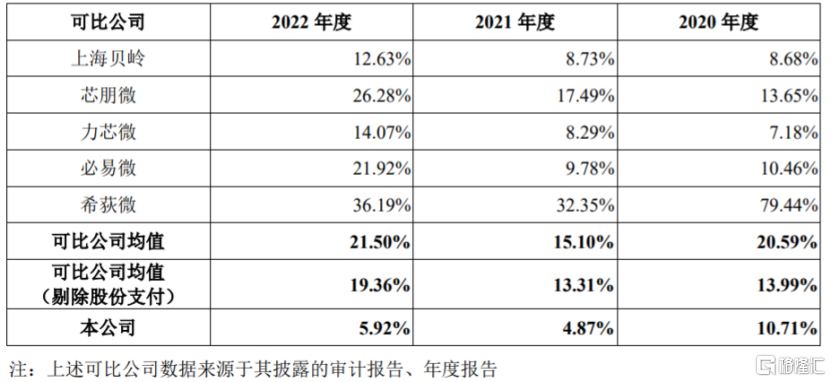

報告期內,公司研發費用分別爲1275.27萬元、1589.98萬元及1761.14萬元,佔營業收入的比例分別爲10.71%、4.87%及5.92%。盡管公司的研發投入有所增加,但其研發費用率仍明顯低於同行業可比上市公司平均值。

公司與同行業可比上市公司研發費用率的比較情況,圖片來源:招股書

報告期內,蕊源科技的直銷模式客戶貢獻收入佔比呈上升趨勢,相較經銷商客戶,直銷模式客戶通常在账期與結算方式等方面有較強議價能力,公司可能需要接受更長的账期,或接受商業承兌匯票等流動性相對偏弱的結算方式。

報告期各期末,蕊源科技的應收账款余額分別爲3354.54萬元、6626.4萬元、9769.94萬元,呈逐年上升趨勢,佔當期營業收入的比例分別爲28.16%、20.31%及32.83%,其中2022年佔比上升,主要受行業周期影響,公司客戶資金相對緊張,回款周期有所延遲。

公司應收账款情況,圖片來源:招股書

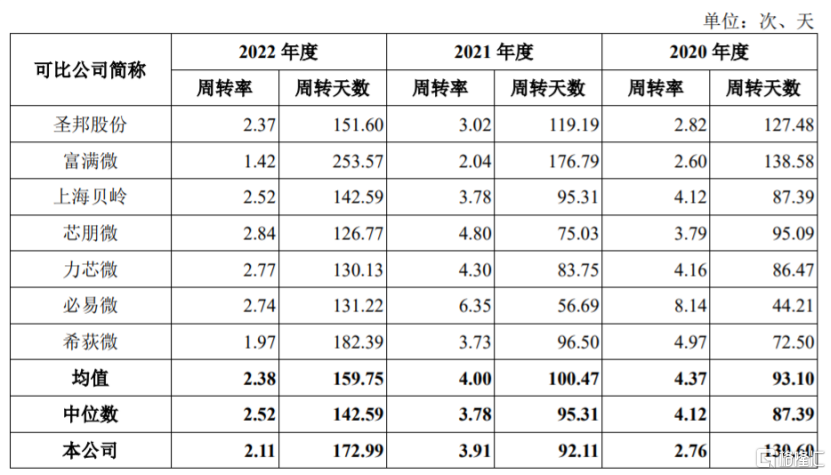

隨着經營規模的擴大,公司的存貨規模也持續增加。報告期各期末,公司的存貨账面價值分別爲3611.89萬元、5358.12萬元1.14億元,佔流動資產比例分別爲40.46%、22.68%和42.02%,佔比較大;公司的存貨周轉率分別爲2.76 次、3.91次及2.11次,低於同行業可比上市公司均值。由於2022年下半年开始市場需求有所放緩,公司產成品和委托加工物資庫存增加,導致2022年末公司存貨余額提升較多。

公司和同行業可比上市公司存貨周轉率及周轉天數對比情況,圖片來源:招股書

受應收账款余額和存貨規模上升等影響,蕊源科技的經營活動現金流明顯承壓。2020年至2022年,公司經營活動產生的現金流量淨額分別爲-1069.46萬元、4768.08萬元、14.41萬元,存在爲負或低於同期淨利潤的情況。

3

結語

作爲自主品牌電源管理芯片企業,蕊源科技曾被暫緩審議,IPO之路充滿波折,且公司的產品類型較爲單一,同時較爲依賴前五大供應商,近幾年公司毛利率也出現較大波動,未來生產經營依然面臨挑战。

標題:蕊源科技闖關創業板,毛利率波動較大,研發費用率低於同行

地址:https://www.iknowplus.com/post/20152.html