索尼CIS,霸權不再?

2020年8月,當時市場研究機構Omdia的數據顯示,索尼和三星之間的CMOS圖像傳感器的全球市場份額差距已大大縮小。

索尼的全球市場份額在2019年第三季度高達56.2%,後續卻一路走低,在2020年第二季度下降至42.5%。但三星的市場份額不降反升,從16.7%上升至21.7%,和索尼的份額差距從39.5個百分點縮小至20.8個百分點。

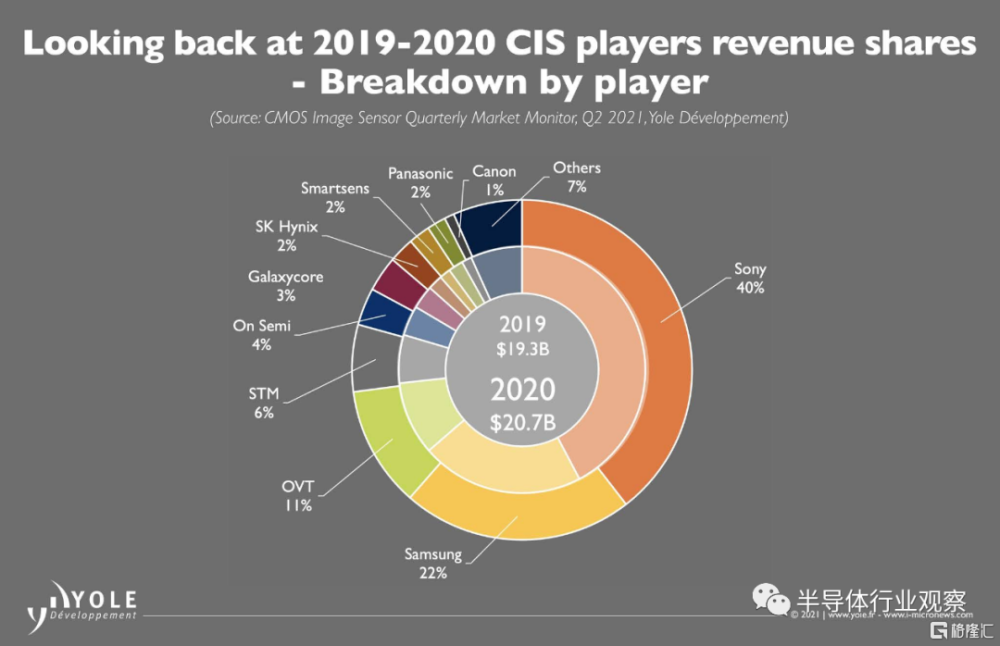

同年另一個研究機構Yole的市場數據也顯示,索尼市場份額縮小至40%,三星份額擴大至22%,而豪威也增長至11%,兩家合力從索尼身上割肉。

當時也有不少媒體發出了感概,索尼作爲市場龍頭的風採不再,三星和豪威後來者居上,有望瓜分索尼大部分市場份額,索尼半導體部門危矣,日本半導體又一次被韓系廠商擊落。

如今已經是2023下半年,三年時間過去,如今的圖像傳感器市場又是怎樣一番景象呢?

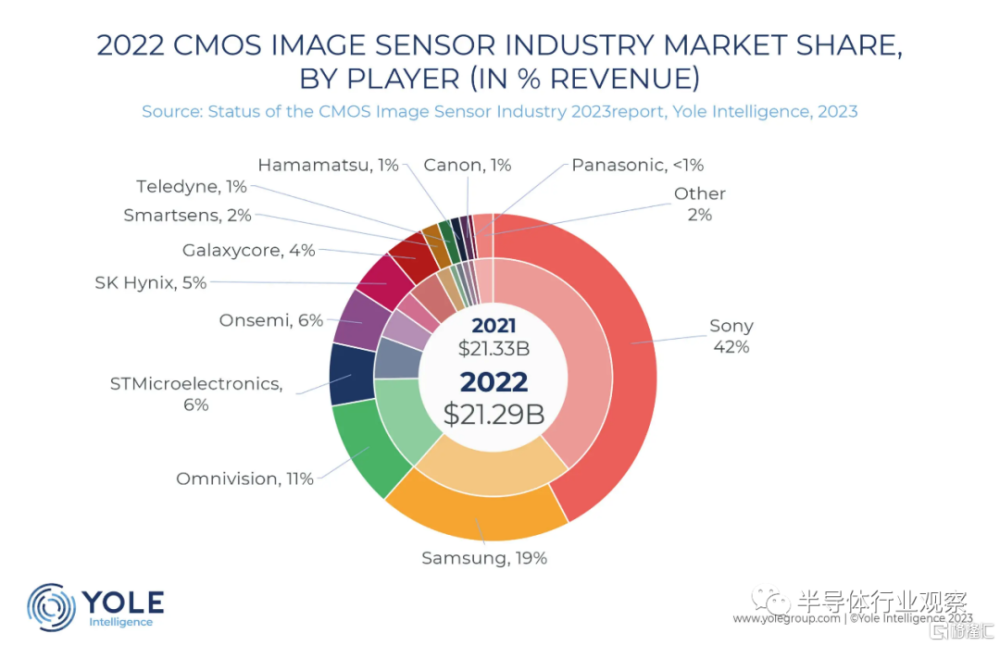

根據Yole發布的最新數據,2023年CIS市場具體廠商排名中,索尼繼續穩坐第一的位置,其市場份額回升至42%;排名第二的是三星,市場份額降至19%;豪威集團(Omnivision)的市場份額則回落至11%,接近疫情前的水平。

索尼收復了疫情前的大部分失地,而三星和豪威辛辛苦苦好幾年,一朝回到疫情前,甚至還把一部分市場份額拱手讓給了其他廠商,這是很多人未曾設想的情景。

索尼的CIS究竟出現了什么問題,讓三星豪威侵蝕了市場,又是憑借什么能夠持續佔據近半壁江山而不動搖呢?

從CCD到CMOS

索尼和圖像傳感器的緣分始於七十年代,當時,美國貝爾實驗室又發明了CCD (電荷耦合元件),而在次年,索尼的一位工程師就對這項技術產生了濃厚興趣,並开始了對CCD的研究。並成功用64像素的CCD完成了字母“S”的投影,此事最終得到了索尼高層的重視,並正式立項,CCD作爲“電子眼”的开發工作自此开始。

索尼的CCD研發部門开始思考:“能否研發出一種半導體,可以將從鏡頭射入的光轉換爲電氣信號,並用該信號制作出圖像。”“如果可以以較低的成本制作出CCD圖像傳感器,攝像機的價格也會相應地降低。如此一來,攝像機會普及至普通家庭,攝影、攝像會成爲普通人的樂趣,成爲人們生活的一部分。”

在索尼开發CCD的過程中,幾乎所有進行同樣項目的競爭對手,都因爲技術難度太大選擇了退出,而索尼則是在壓下了內部的質疑聲後,用MCZ結晶方法克服了像素中灰塵污染的問題,成功在厚木市工廠开始生產12萬像素CCD。

1979年,新型CCD以“ICX008”的名義开始商業化(截至此時索尼在該項目總投資已達200億日元),1980年初,世界上第一台CCD相機——XC-1正式誕生,這台相機曾拍攝了全日空巨型飛機的起飛、着陸情況,並放映給機艙內乘客。

不過,此時由於還未建立無塵潔淨室,CCD易受到污染,從而導致產量極低,完成訂單二十六台相機所需的五十二個CCD芯片需要花費一年時間,單塊芯片的售價也高達317000日元。

在排除萬難解決潔淨問題後,1983年索尼終於實現了CCD的大規模生產,並於1985年初推出了首款搭載25萬像素CCD芯片的8毫米家用攝像機——CCD-V8。1989年,索尼發售8毫米攝像機一一“CCD-TR55”,並大獲成功、風靡一時,該機型極其輕巧,重量僅爲790克,是名副其實的“Handycam(掌中寶)”。此次成功成爲了索尼圖像傳感器業務獲得飛躍的契機。

1996年,索尼推出了Cyber-shot系列的DSC-F1,搭載35萬像素CCD的它成爲了索尼第一款數碼相機,同年索尼還宣布了正式开發CMOS圖像傳感器(CMOS Image Sensor,即CIS)。

2000年,索尼成功生產出了自己的第一款CMOS圖像傳感器(IMX001),對於索尼來說,CMOS具有一些CCD所不具備的優勢,即低功耗、低成本、高速率,更廣的適用範圍讓它成爲了新時代的寵兒。

索尼此時面臨着和當初英特爾一樣的抉擇,保大還是保小的難題又一次擺在了大家面前,後者曾果斷放棄DRAM,全力押注CPU,最終成爲半導體霸主,而前者此時還在CCD市場中佔據最大份額,相機廠商還在不斷追加訂單,面對新技術和舊技術打架的情況,索尼思慮了良久,最終還是選擇了未來前景更廣闊的CMOS。

2004年,索尼決定停止投資增加 CCD 的產量,將後續投資重點放在开發 CMOS 圖像傳感器上,而在全面轉向CMOS之後,索尼在該領域的技術更新幾乎達到了井噴式的地步:

2007年,索尼將配備獨特列A/D轉換電路的CMOS圖像傳感器商業化,實現了高速和低噪聲;2009年,索尼將背照式CMOS圖像傳感器商業化,其靈敏度是傳統產品的兩倍,性能已經超越了人眼;2012年,索尼將堆疊式CMOS圖像傳感器商業化,通過像素部分和信號處理部分的堆疊結構實現了高分辨率、多功能和小型化,並於2015年在全球率先將其商業化……

雖然聽上去很輕巧,但索尼的CMOS之路走得比CCD要坎坷得多,原因無他,固守CCD市場的日系廠商目光遠沒有後來那么長遠,和90年代的五大日本半導體廠一樣,既然在自己一畝三分地能夠活得滋潤,那爲什么要冒着風險去嘗試自己所不熟悉的領域呢?

CMOS技術的天時還在美國,1990年代早期,位於美國加州Pasadena的JPL开始CMOS圖像傳感器的研究,最終1990年代中期催生了Photobit公司,並於2001年被美光半導體(Micron Technology)收購。

在收購之前,Photobit 的 CMOS 傳感器已經搭載於羅技和英特爾生產的網絡攝像頭之中,由於技術大部分源於美國,美光和豪威更容易獲取到技術授權,早期 CMOS 傳感器市場也由這部分美國制造商主導,在經歷日本廠商的長期統治後,美光和豪威短暫地奪回了市場份額。

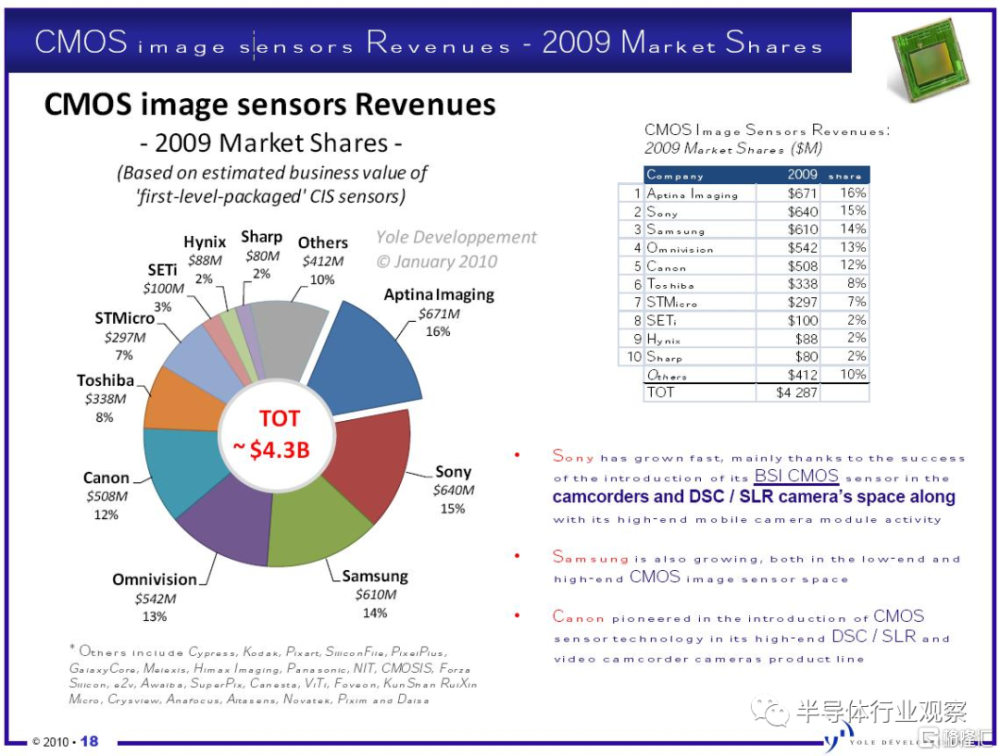

不過CMOS最終還是需要一個廣闊的應用市場,而美國此時已經沒有大規模的數碼相機廠商來和日系廠商競爭了,根據Yole的調查,2009年時CMOS市場排名前五的廠商,分別是Aptina imaging(美光子公司)、索尼、三星、豪威和佳能,美日韓三分市場。

真正改變美日廠商之間對比,是消費市場的風向轉變,智能手機的崛起,迅速擠壓着數碼相機的生存空間,數碼相機從全球年銷量1億余台快速滑落,而智能手機卻以一條陡然上升的直线,迅速成爲了所有傳感器廠商眼中的香餑餑。

而早期智能手機裏,最受關注的自然就是蘋果iPhone,得iPhone者得CMOS天下,而蘋果的選擇呢?

初代iPhone和iPhone 3G選擇的是美光旗下的Aptina imaging,這一點倒也不難理解,作爲美國本土公司,又是CMOS市場的領導者,擁有着更爲成熟的技術,成本相對也較低,成爲合作夥伴似乎就是水到渠成的事情。

但美光在2008年之後遇到了大難題,韓系廠商在內存上搞起了反周期投資,爾必達走到了破產的邊緣,美光也沒好到哪裏去,最終不得已拆分Aptina imaging,母公司都沒錢了,子公司當然也沒什么機會對技術進行更迭了。

蘋果的第二任是豪威,iPhone 3GS和iPhone 4均搭載了豪威的傳感器,同樣是美國的CMOS廠商,選擇它的理由簡單而又粗暴,豪威的傳感器支持自動對焦,而前兩代使用 Aptina 傳感器的 iPhone 均爲固定焦點,不支持自動對焦,都智能手機了,不支持自動對焦就像是瘸了一條腿,也沒辦法讓消費者滿意。

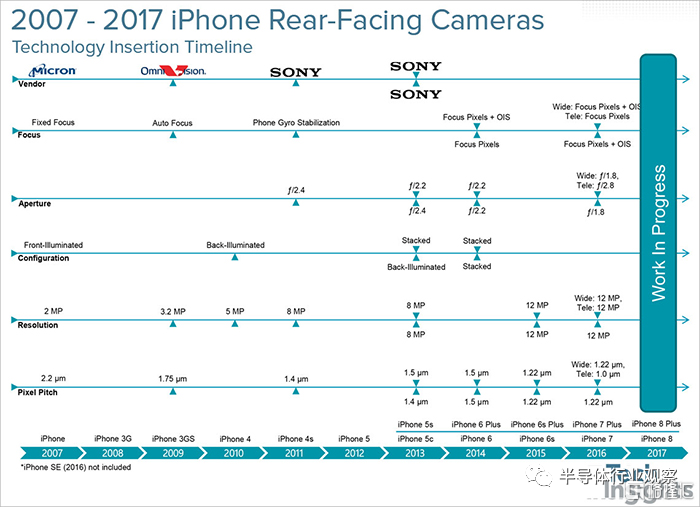

而蘋果最後一任也是現任,就是索尼了,從iPhone 4s到最新的iPhone 14 Pro Max,後置攝像頭清一色的索尼,從上圖的我們也能看到,索尼在背照式傳感器上的發展明顯比OV更快,前一代剛爬升至500萬像素,後一代索尼已經能做到800萬像素,單個像素尺寸做到了1.4微米,因而得到了蘋果的青睞。

上了蘋果這艘大船後,索尼的CMOS可謂是順風順水,隨着iPhone在全球的熱銷,迅速帶起一股索尼CMOS圖像傳感器的風潮,從國內的華米OV,到海外的三星LG等廠商,紛紛用上了索尼牌CMOS,而索尼也自此確定了業界的霸主地位。

精益求精的CMOS

事實上,索尼能夠在CMOS發展裏做到後來者居上,天時地利缺一不可。

天時指的是半導體周期的變化,迫使美光退出CMOS傳感器市場,而地利呢,就是索尼在圖像傳感器領域作爲IDM廠商的優勢,OV作爲Fabless廠商,依靠的是台積電代工,難以快速迭代技術,迅速在智能手機市場中掉隊。

而索尼產研一體,能夠迅速針對市場變化推出相對應的產品,如2012年索尼首創的堆棧式CMOS圖像傳感器:

圖像傳感器主要有兩部分構成,像素部分是將光轉換爲電氣信號的部分,而线路部分則是處理這些信號的部分,通過技術改良,索尼將兩部分安裝爲同一基板上,使用有信號處理電路的芯片替代了之前常見的背照式CMOS圖像傳感器中的支持基板,在芯片上重疊形成背照式CMOS元件的像素部分,從而實現了在較小的芯片尺寸上形成大量像素點的工藝。

更關鍵是,由於像素部分和電路部分是獨立設計的,因此像素部分可以針對高畫質優化,電路部分可以針對高性能優化,在保證影像畫質的前提下,還能大幅提升成像速度,同時還縮減了傳感器體積,天然契合於智能手機,在2012年Find X5首發之後,迅速在主流手機廠商中得到普及,IMX加後綴的傳感器成爲了旗艦代名詞。

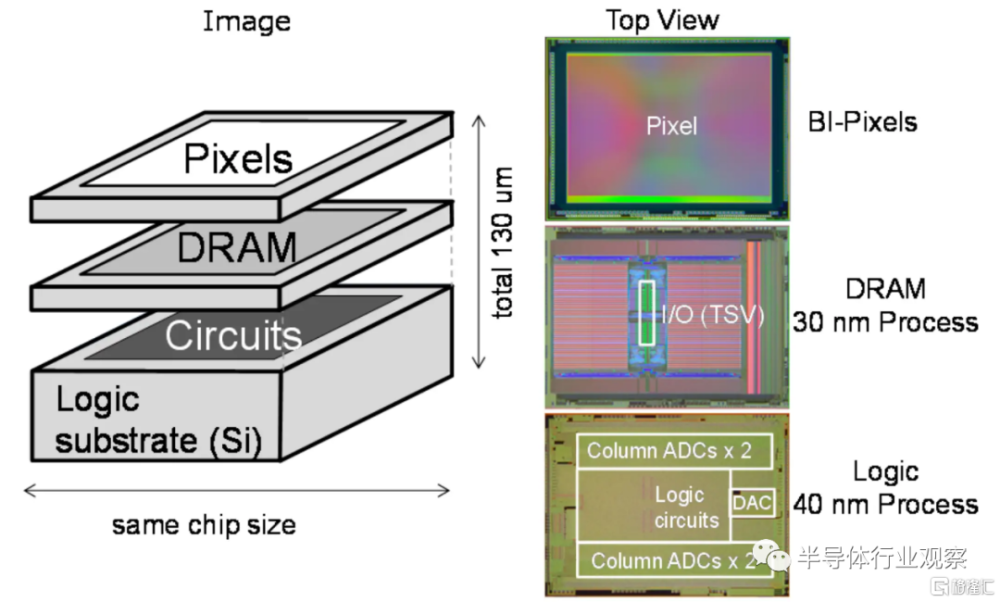

2017年,索尼又在原先雙層堆棧的結構上,再增加一層DRAM芯片——用以提升CMOS數據處理速度,從而推出了三層堆棧式產品IMX400。

相較於雙層堆棧,三層堆棧最大的特點就是在像素和電路層中間,加入了DRAM層,爲了實現高速數據讀取,用於將模擬視頻信號從像素轉換爲數字信號的電路從2層結構倍增到4層結構,以便提高處理能力,而使用DRAM來臨時存儲高速讀取的信號,使得能夠以標准規格中的最佳速度輸出數據。

根據索尼官方提供的數據,配備了DRAM的傳感器可實現快速數據讀取速度,能夠捕獲高速運動中的物體的最小失真度的靜止圖像,還支持在全高清(1920 x 1080像素)模式下拍攝1000幀/秒(約比傳統產品快8倍)的視頻,實現超慢回放。

當年索尼的Xperia XZ Premium在搭載了IMX 400的情況下,可以完成960幀的慢動作視頻錄制,將以只有專業設備才具備的功能帶到了小巧的手機之上,而且這項功能僅限於索尼CMOS,同時期的三星豪威並沒有對標的產品。

2021年12月,索尼宣布成功开發出全球首創的CMOS圖像傳感器技術,新技術能夠有效解決陰暗差(例如背光環境)場景和光线不足(例如夜間環境)場景的各種問題。

之前的堆棧式CMOS的光電二極管和像素晶體管分布於同一基片,而索尼這項新技術則將兩者分離在不同的基片層,從而使得對這兩者的獨立優化成爲了可能;進而讓飽和信號量得到翻倍提升,並擴大了動態範圍。

此外,因爲傳輸門以外的像素晶體管,包括復位晶體管、選擇晶體管和放大晶體管,都處於無光電二極管分布的那一層,所以放大二極管的尺寸可以增加,從而大幅改善了暗光環境下圖像容易產生噪點的問題。

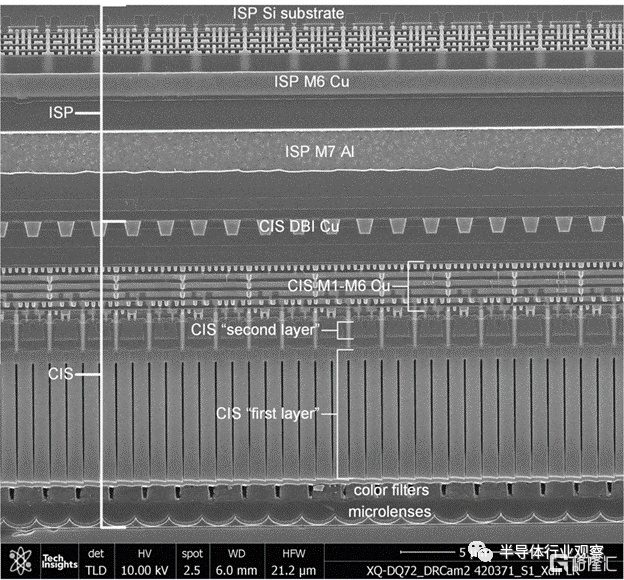

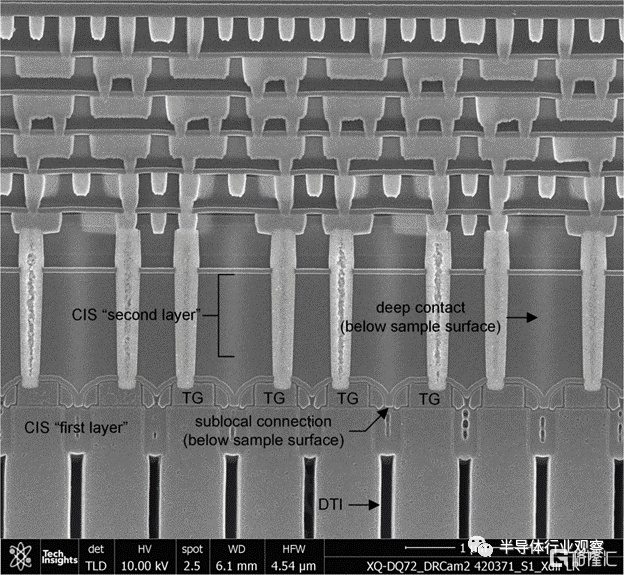

根據TechInsights 的拆解,索尼 Xperia 1V 上首發搭載的“雙層晶體管像素堆疊式” IMX888,傳感器大小爲 11.37 x 7.69mmm,總像素爲 4800 萬,單個像素間距爲 1.12 µ m ,每一個像素都採用左右光電二極管分列的結構,以實現 PDAF 對焦。

拆解顯示,IMX888有三層有源硅,圖像信號處理器(ISP)使用直接鍵合接口(DBI)堆疊到 "第二層"CMOS 圖像傳感器(CIS)上。圖 1 顯示了陣列的 SEM 截面圖。光线通過微透鏡和彩色濾光片從圖像底部進入。每個像素由光柵(復合層)隔开,以提高量子效率。每個光電二極管之間採用前端深槽隔離。該層還有一個平面傳輸柵,用於將光電電荷從二極管傳輸到浮動擴散區。

第一層之上是 "第二層 "硅,每個像素包含三個晶體管:復位、放大器(源跟隨器)和選擇晶體管。這些晶體管位於第二層硅之上,通過 "深接觸 "實現與第一層的連接,並穿過第二層,基本上形成了一個硅通孔(TSV)。最後,ISP 位於第二層的金屬化層上,採用混合(直接)鍵合方式連接。

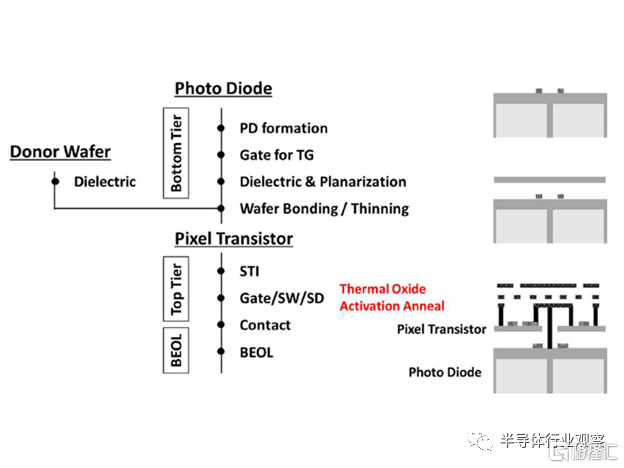

這種結構的關鍵在於一種工藝,它能承受產生熱氧化物和激活第二層注入所需的熱循環。索尼公司詳細介紹了這一工藝(IEDM 2021,"CMOS 圖像傳感器的三維順序工藝集成")。

圖 2顯示了該工藝,第一層光電二極管和透射柵極形成後,對第二層進行晶圓鍵合和減薄。只有這樣才能形成第二層柵極氧化物並激活注入。最後,形成深度接觸,蝕刻穿過第二層,接觸到器件的第一層。

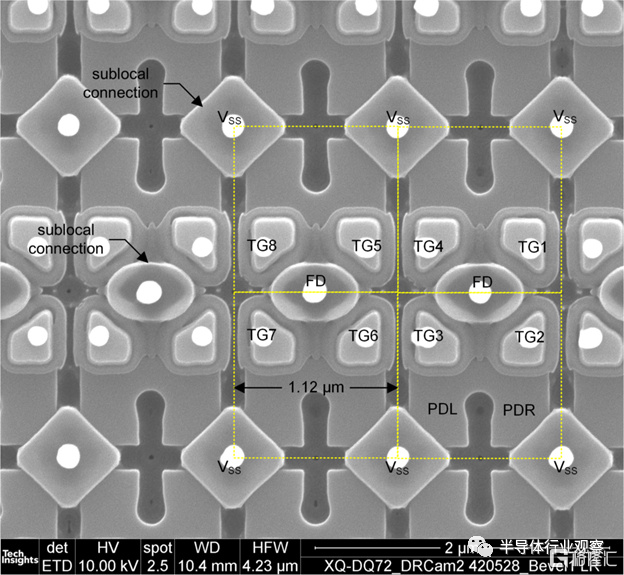

圖 3 更詳細地顯示了第一層和第二層之間的界面。透射柵極(圖中的 TG)與第二層的第一金屬層相連。稍長的深觸點位於樣品表面以下,在圖像中部分可見。它們連接第一層和第二層之間的浮動擴散節點。次局部連接(低於樣品表面)用於將第一層上方的四個光電二極管與復位場效應晶體管的源極和 AMP(源極跟隨器)場效應晶體管的柵極互連。

圖 4 詳細討論了次局部連接。這是底層第一層的平面 SEM 圖像。黃色方框勾勒出像素輪廓,PDL 和 PDR 分別代表左右兩個光電二極管。每個像素覆蓋一個微型透鏡。它表示次局部連接,用於連接兩個像素的浮動擴散和四個像素的接地。

TechInsights表示,索尼採用雙層結構有多方面的優勢,首先,即使像素間距縮小,也能保持光電二極管的全部阱容量,而後,亞局部接觸的使用減少了浮動擴散的電容,提高了像素的轉換增益,最後由於第二層的可用面積增加,AMP(源極跟隨器)晶體管的面積也隨之增加,從而降低了器件通道中產生的噪聲(閃爍和電報)。

索尼VS三星VS豪威

對於索尼來說,“雙層晶體管像素堆疊式”可謂是既三層堆棧式之後又一大技術上的利器,也有消息稱今年的iPhone 15有望搭載採用這一技術的CMOS,如果最終得以成行,那么索尼傳感器部門有望迎來新一輪的高速增長。

不過,索尼的最大的問題依舊出在自身,產研一體的模式固然讓索尼在CMOS早期的市場中佔得先機,以最強勢的姿態奪走了美光和豪威的市場份額,甚至同室操戈,壓制住了日本本土的其他的傳感器廠商。

但當產業落後於研究時,曾經的優勢一下子就變成了絆腳石,早在2019年,三星電子就推出了0.7μm級像素工藝產品,基於0.7μm級像素工藝加工而成的1.08億像素傳感器,與使用0.8μm級像素工藝的傳感器相比,最多可以減少15%的體積,攝像頭模組的高度最多可以減少10%,從而在一定程度上解決攝像頭凸起的問題。

而索尼呢,2018年發布行業首個 0.8μm 像素圖像傳感器(IMX586),四年後才終於推出了自家首個 0.7μm 像素圖像傳感器方案 IMX758(搭載在 vivo X90 Pro+ 上),三年多的空白,等於把億級像素的市場拱手讓給了三星,且目前三星的ISOCELL HP1已經做到0.64μm像素,HP3達到了0.56μm像素,以往索尼能夠自傲的高像素,反倒成爲了它落後的標志。

當然,不止三星,豪威在去年就發布了0.56μm的2億像素圖像傳感器OVB0A,當索尼的1億像素姍姍來遲之際,對上的卻是隔壁兩家开始普及的2億像素。

而背後的原因非常簡單,一塊CMOS通常分成模擬層、數字層以及DRAM 層,模擬層一般由索尼自己生產,而數字層以及DRAM層則會找如台積電等代工廠生產,這種模式在智能手機發展的初期並沒有太多問題,因爲彼時大部分手機傳感器都停留在2000萬像素之下,但當索尼推出IMX586之後,高像素加多像素合一的模式瞬間就熱門賽道,三星和豪威加入到這場新的战爭之中。

這時候索尼就發現問題了,自家的晶圓代工廠依舊停留在65nm工藝,也就是說模擬層只能用65nm工藝,而隔壁三星有自家半導體部門主力,豪威背靠台積電這顆大樹,這兩家輕松用上了28nm制程的模擬層,而索尼則是看着自家不成器的代工廠,陷入了只能幹瞪眼的尷尬境地。

另外,由於模擬層是自產自銷,因而自家代工廠的產能也是一個問題,隔壁三星和豪威背後有一堆代工廠可以依靠,而索尼自己的代工廠在早期小尺寸CMOS大行其道時還算夠用,在高像素大底流行起來後,產能徹底跟不上了,而額外產线也不是說加就能加的,在新的工廠竣工前,同樣只能幹瞪眼。

可以說,索尼的CMOS崛起之路,頗有些日本工匠精神在裏頭,不斷推陳出新的技術,讓它受到了手機廠商的青睞,不論是堆棧式,還是0.8μm的高像素,都引一時潮流,讓三星豪威競相追趕。

但索尼CMOS的至暗時刻,同樣沿襲了日本半導體,高超的技術無法彌補制程工藝上的差距,早期的順風順水讓它失去了長遠目光,既沒有與台積電進一步合作,也沒有升級自己的工藝,最終這部分債,花了三四年時間都沒有完全還清。

知名果鏈分析師郭明錤近日爆料稱,蘋果iPhone 15標准版的高端CIS將升級到48MP並大量採用新設計,因良率低故索尼不得不將分配給蘋果手機的CIS產能提升100–120%以滿足需求,導致安卓高端CIS供應大幅下降。

而這又一次給了其他廠商機會,郭明錤表示,豪威的高端CIS(64MP+)訂單將自2023年下半年开始顯著增長,其高端CIS市佔率,預計將自2023年的3–5%,分別增長至2024年與2025年的10–15%與20–25%,有利長期目標與利潤增長。

如此看來,恐怕只有熊本的工廠正式开工,索尼傳感器才能真正坐上高枕無憂的日子吧。

標題:索尼CIS,霸權不再?

地址:https://www.iknowplus.com/post/20153.html