不惜一切代價”的豪賭:歐洲經濟與市場的轉折點

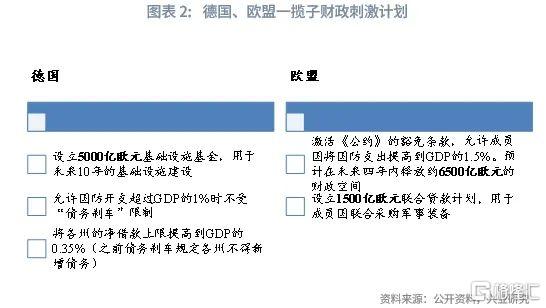

德國大選於2025年2月23日順利結束。在烏美礦產協議風波、特朗普退出北約的潛在威脅下,聯盟黨黨魁、總理候選人默茨將提升國防和基建力量作爲首要任務。2025年3月4日,默茨宣布設立5000億歐元基建專項基金、從“債務剎車”機制中豁免部分國防开支,以及調整各州債務借款上限。歐盟委員會緊隨即提出一項8000億歐元的“ReArm Europe”軍事投資計劃,在歐盟層面爲各成員國軍事开支保駕護航,具體措施包括再次激活《穩定與增長公約》(簡稱《公約》)中的豁免條款、設立1500億歐元聯合軍事裝備採購貸款計劃等。

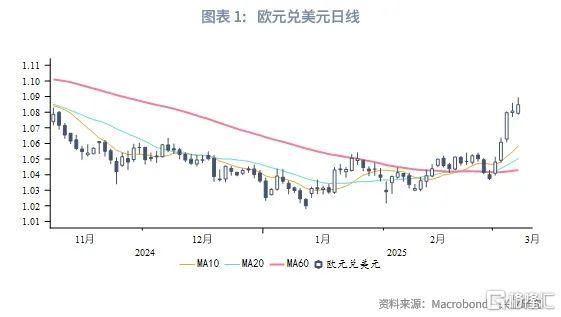

憑借“不惜一切代價”的堅定信念,歐元市場信心大增,歐元兌美元突破1.05關鍵阻力後保持強勢上漲。德債收益率同樣受到強勁上行驅動,反向抑制美債收益率回調。該情形符合我們的預期。我們曾於2月G7匯率展望中提示應關注新政府財政主張,刺激力度越大將越利好歐元。在3月G7匯率展望中,我們進一步指出“關注國防支出增加的量級,增長敘事下歐元將存在上行動能”。

從更長期的角度來看,“劃時代”財政刺激是否帶來了結構性的變化,對經濟增長和金融市場將造成怎樣的影響?本文嘗試對此進行分析。

一、經濟影響

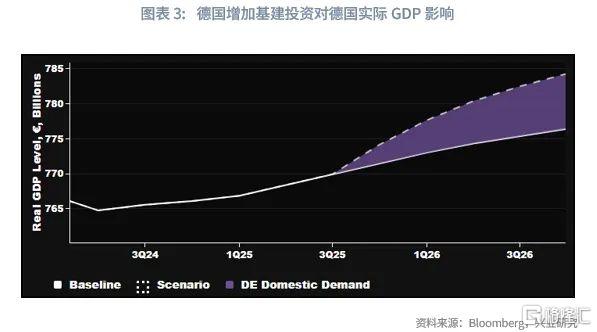

德國政府基建投資對產出的拉動作用相比其他支出效果更佳,但實施周期通常較長,因此對短期經濟增長的輔助作用可能並不明顯。從長期來看,利用當前GDP水平(4.3萬億歐元)粗略估計,5000億歐元的基礎設施基金可能意味着未來10年每年中央政府的相關公共投資將會增加約GDP的1%。假設各州政府將新增財政空間全部用於基建,則每年相關公共投資還可以增加GDP的0.35%。基於彭博SHOK模型[1],在不考慮其他財政支出、歐央行貨幣政策、歐元匯率、油價、歐元區不確定性、歐元區通脹預期、全球需求變動的前提下,假設政府基建支出對內需的財政乘數(Fiscal Multiplier)[2]爲1,2026年底之前新增基建投資佔GDP比重逐步上升至1.35%的情形下,2026年底德國GDP水平可以增加約1個百分點,且這對法國、意大利的GDP增長存在溢出效果,歐元區GDP水平將增加0.4個百分點。

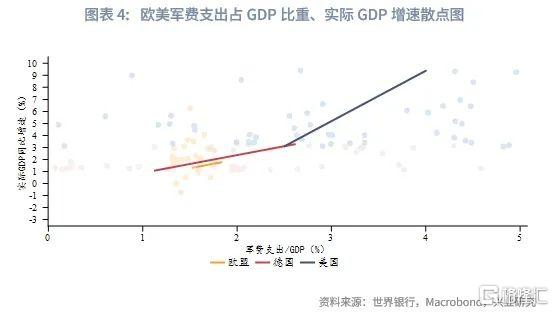

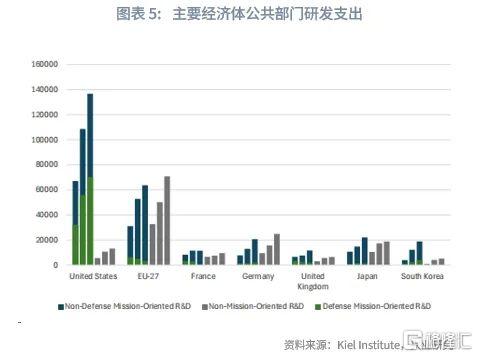

國防支出與經濟增長的關系一直以來是個存在爭議的話題。根據德國政府智庫基爾世界經濟研究所(Kiel Institute)的評估,總體上國防支出與經濟增長之間存在正相關性,具體影響程度和方向將取決於宏觀背景,包括貨幣環境以及政府融資方式等。通過借款而不是增稅的方式募資將更有益於增長,增稅可能會拖累增長。國防支出可重點應用於研發,刺激創新和技術進步,從而提升生產率。根據基爾研究所的統計,公共部門研發投入中,美國對任務導向型研發的投入主要是與國防相關的投入,規模是非定向研發投入的10倍。英國、日本、韓國的任務導向型研發投入也都高於非定向研發投入。只有歐盟的非定向研發投入更多。德拉基(2024年)[3]的研究指出,美國國防支出的16%均用於研發,而歐盟只有4.5%。這在一定程度上解釋了散點圖中美國國防支出佔GDP比重和經濟增速更強的相關性。基爾研究所預計,國防支出佔GDP比重每增長1%可以通過刺激創新的方式將長期生產力提高0.25%。按照其保守估計,如果整個歐盟的國防开支從佔GDP的2%增加到3.5%,GDP將增長0.9%~1.5%。值得注意的是,上述積極影響也可能偏長期性。短期內,加強國防力量仍需依靠武器進口[4],因而對經濟提振有限。

二、利率影響

德國此次浩大的財政支出陣仗不禁令人聯想起兩德統一前後的財政刺激手段。1985年,德國推出一項分期實施的減稅政策,分別於1986年、1988年執行110億馬克、85億馬克。爲了應對1987年下半年金融市場動蕩,當年12月德國政府採取進一步的財政行動包括向地方政府、中型企業提供額外貸款,以及增加聯邦郵政系統的投資等。1987年敲定的、原計劃在1999年實施的50億馬克減稅計劃被提前至1988年,另外85億馬克減稅規模被擴大至140億馬克。1990年進一步實施250億馬克減稅計劃,同時設立1150億馬克的德國統一基金,以在1990-1994年間幫助統一後的東德重建與改制。

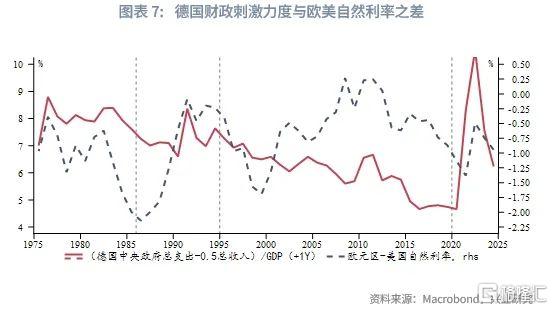

受制於東德數據時長,我們以西德中央政府總支出與0.5倍總收入之差[5]佔GDP比重來衡量德國政府財政刺激力度。總體上,該指標與歐元區自然利率之間存在正相關性。盡管1986至1990年該指標略有回落,但期間通脹回升、央行政策利率上調,支持自然利率上漲。“統一基金”促使政府支出規模在1991年大幅增加,1995年之前有所下降但維持相對高位,對應自然利率溫和下行。此外還可以注意到,疫情期間歐盟財政規則豁免,德國政府支出爆發式增長,後因形勢平穩、規則恢復而顯著降低,自然利率也表現爲衝高回落。

在不考慮稅收和其他支出變動的情況下,假設未來十年內基建基金以每年500億歐元的速率平穩支出,國防开支佔GDP比重逐步擡升至3.5%,名義GDP增速保持在3%的長期均衡水平,則德國中央政府總支出與0.5倍總收入之差佔GDP的比重將大幅攀升至15%左右,高於兩德統一,甚至疫情期間的最高水平。因此不難想象的是,歐元區自然利率中樞或將得到擡升,且相對美國存在上漲空間。但值得注意的是,自然利率大趨勢依然受生產率、人口結構等因素影響。疫情期間大規模財政刺激對自然利率的擾動明顯比兩德統一時期更弱。在劃時代技術大力發展以前,自然利率中樞大幅趨勢性上移的可能性相對較低。此外,財政刺激對自然利率的傳導存在滯後,可能在2026年才會有明顯效果(但市場利率或已提前定價)。

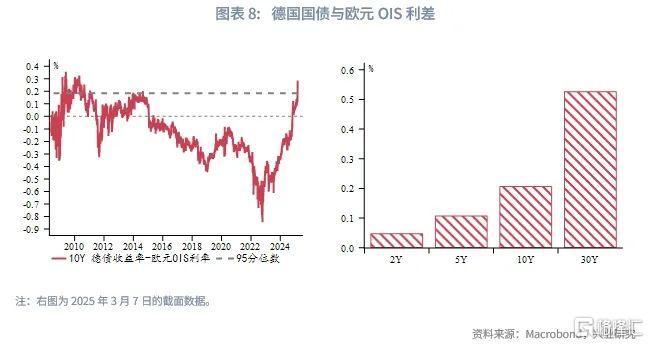

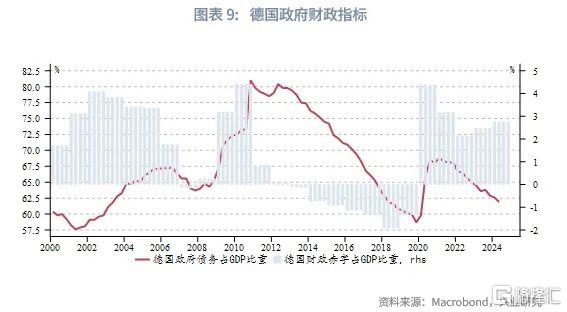

另外,大力度財政刺激下,德國國債的歐元區債市基准地位可能受到動搖。2024年第四季度德債10Y收益率已反超同期限歐元OIS利率,近期大規模財政計劃的擾動下該利差進一步突破2008年金融危機以來95分位數。全球金融危機之後,德國財政赤字佔GDP比重一度上升至4%以上,政府債務佔GDP的比例也飆升至80%附近。與該時期相當的利差可能意味着市場正在關注這種情形重新到來的可能性。

與此同時,歐央行貨幣政策受到了“不惜一切代價”的影響,3月會議釋放轉鷹信號。我們預計中性利率區間仍然是1.75%~2.25%,中樞爲2%,後續降息時點將取決於經濟數據和關稅政策。4月可能跳過降息,中性利率朝區間上沿2.25%移動的可能性正在增加。

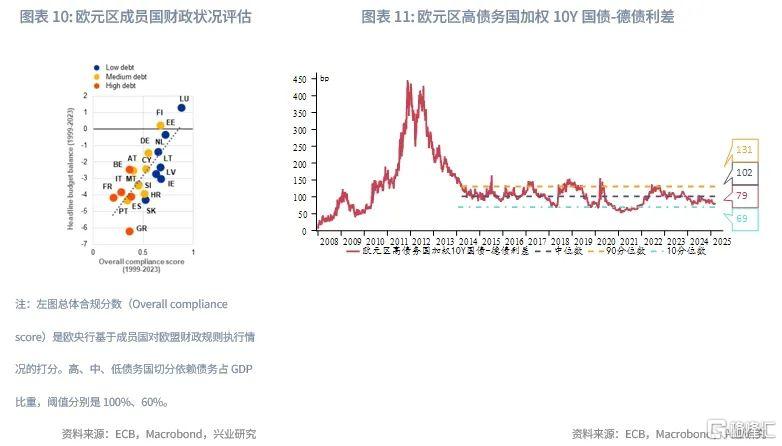

在上述背景下,尤需關注德債收益率上行對高債務國國債的溢出效應。盡管歐盟率先推出《公約》豁免條款,允許成員國不受《公約》約束加大國防投入,但仍不能排除市場對高債務國主權債務風險擔憂復燃的可能性。期間歐盟/歐元區層面的統一力量可起到緩解作用。一方面,歐央行TPI工具保駕護航,支持財政貨幣化。另一方面,仿照疫情期間推出以復蘇基金爲核心的NextGenEU,即利用歐盟信譽統一向市場融資。根據歐央行在2024年11月《金融穩定性報告》中的評估,目前法國、意大利、西班牙、比利時、希臘是最新需要關注的高債務國。以GDP佔比[6]爲權重,我們構造了這些高債務國10年期國債與德債之利差的加權結果,用於衡量市場對其財政風險的定價程度。截至2025年3月7日,該指標運行於2014年以來的10分位數上方,距離90分位數的“危險”閾值尚存52bp空間。

三、匯率影響

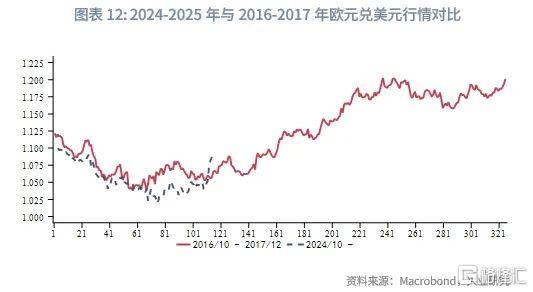

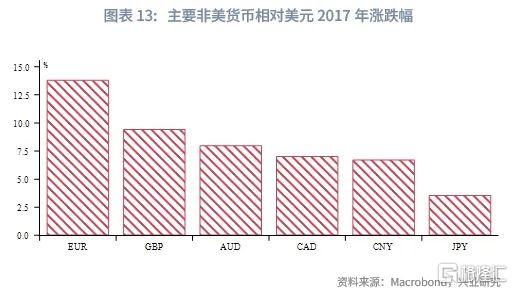

歐元兌美元今年以來的亮眼表現呈現出某種歷史相似性。回顧特朗普上一輪上任前後:2016年5月至10月,英國脫歐等因素影響下,市場也曾陷入對歐元極度悲觀的狀態,期間歐元兌美元下行約8%。而後在2017年,德國經濟相比美國更快回升、歐央行緊縮炒作、美聯儲溫和加息、特朗普執政乏善可陳、極右翼政黨未能在荷蘭和法國大選中勝出等背景下,歐元兌美元強勢回升。以歐元匯率爲首,包括英鎊、澳元、加元相對美元均有不錯表現,人民幣匯率升值6.7%,日元匯率漲幅最小。

2024年尤其是第四季度,“特朗普交易”回歸疊加歐元區基本面孱弱,歐元兌美元自1.12附近一路下行至1.02。特朗普正式上任後沒有兌現激進關稅預期,更多將關稅作爲談判籌碼,市場趨於“麻木”。同時,美國可能先於德國步入主動去庫,德國在“巨額”財政刺激下獲得增長信心,歐美央行降息預期分化。“似曾相識”的宏觀背景支持我們繼續看好中期內歐元匯率漲勢。

不過,從槓杆基金(趨勢追蹤者)的持倉情況來看,2016年歐元匯率貶值行情下槓杆基金空頭合約增加近13萬張,而2024年的增加值僅約其一半左右(6萬張),這意味着今年空頭回補的力度將明顯弱於2017年。假設不考慮多頭變動,前期增加的空頭全部反平,2017年歐元兌美元上漲13.8%,則2025年歐元兌美元或可上漲6.1%。以2025年1月1日收盤價1.04爲基數,這意味着歐元兌美元今年高點可能在1.10附近。最新BEER模型亦暗示年內歐元兌美元料存在偏強形態,年末中樞1.10,±1標准差區間在1.00~1.20。

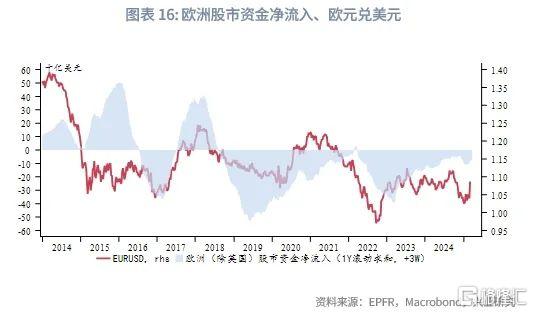

另外,歐元區存在較強的股匯聯動效應,股市資金流入也將支持歐元兌美元表現。EPFR除英國外歐洲股市資金淨流入1Y滾動求和自2018年以來長期處於負值區間。美國先行步入主動去庫,而歐元區增長敘事下,歐股存在繼續吸引資金的潛力,歐元匯率將從中獲益。

今年對歐元最大的潛在負面衝擊之一來源於特朗普關稅政策,尤其是在汽車甚至更廣泛領域,近期關注4月特朗普兌現情況。Polymarket平台顯示,目前市場對關稅的定價程度在六成,僅33%的投資者預計會有20%~30%關稅落地。另外,關注德國憲法修正案能否在3月內、新議院成立前獲得綠黨的支持從而掌握絕對多數,綠黨可能以此爲籌碼增加綠色相關政策的談判空間。還需警惕法國、意大利等高債務國國債收益率因財政擔憂而大幅上行的風險(當前市場並未交易該主題)。

[1]彭博的SHOK經濟模型是一種用於分析和預測經濟衝擊(Economic Shocks)對宏觀經濟影響的工具,可以模擬不同的經濟情景。

[2]財政乘數表示政府支出或投資變化對經濟總產出的影響。這裏指每增加1單位的基建投資,國內需求也增加1單位。

[3]Draghi, Mario. The future of European competitiveness: A competitiveness strategy for Europe, European Commission Policy Report, 2024. https://commission .europa.eu/topics/strengthening-european-competitiveness/eu-competitiveness-looking-ahead_en

[4]近80%的歐盟軍備都採購自非歐盟供應商,尤其是美國。

[5]由於缺乏細分數據,此處採用總支出和總收入代替對實體經濟支出和稅收。假設減稅的財政乘數是支出的二分之一。

[6]一國名義GDP佔新“歐豬”國名義GDP之和的比重。

注:本文來自興業研究發布的《外匯商品丨不惜一切代價”的豪賭:歐洲經濟與市場的轉折點》,報告分析師:余律、郭嘉沂

標題:不惜一切代價”的豪賭:歐洲經濟與市場的轉折點

地址:https://www.iknowplus.com/post/201264.html