中信證券:關稅擾動或推動銅價重回巔峰時刻

近期美國進口銅關稅預期不斷升級,COMEX銅價以及較LME價差創階段新高。關稅預期強化或導致美國短期缺口難解,COMEX交易的持續性和幅度料將不斷得到驗證。美國加徵關稅對我國需求的抑制或有限,反而可能會制約我國精煉銅和廢銅進口。疊加政策暖風頻吹,交易面和基本面加速共振,銅價有望衝擊前高。全面推薦銅板塊投資價值。

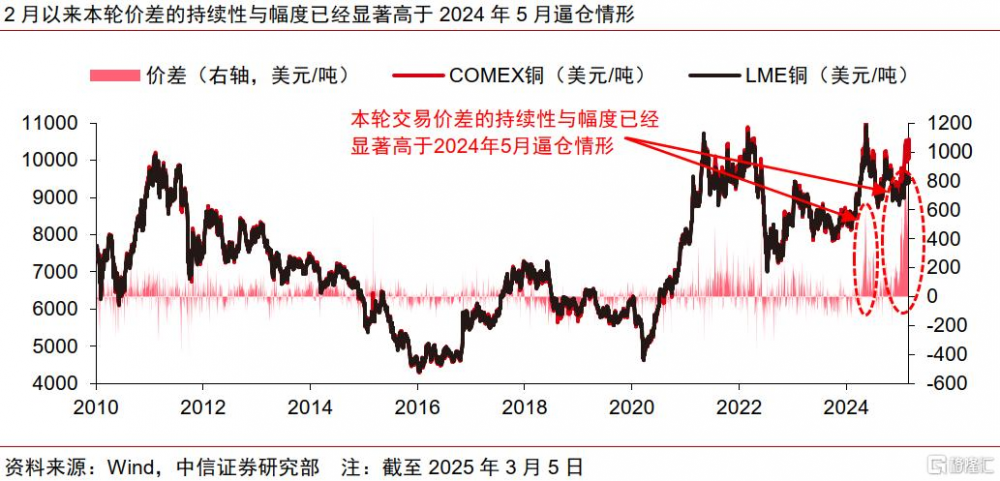

▍美國銅進口關稅預期升級,本輪價差的持續性與幅度得到持續驗證。

根據彭博社報道,3月5日,特朗普重申擬對進口銅徵收25%關稅。關稅預期增強進一步演化爲美國國內短缺擔憂,COMEX銅價創2024年5月以來新高,較LME溢價亦超出去年逼倉行情水平,且2月以來本輪價差的持續性與幅度顯著提升。

▍美國短期缺口難解,COMEX銅價有望維持強勢。

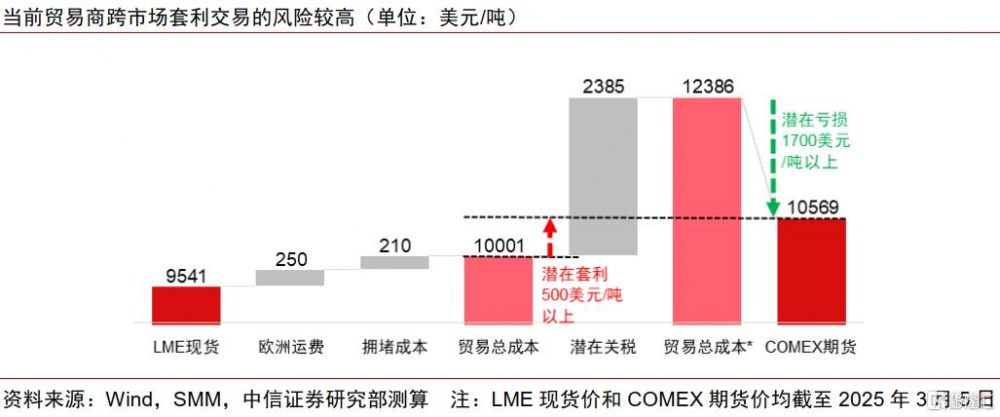

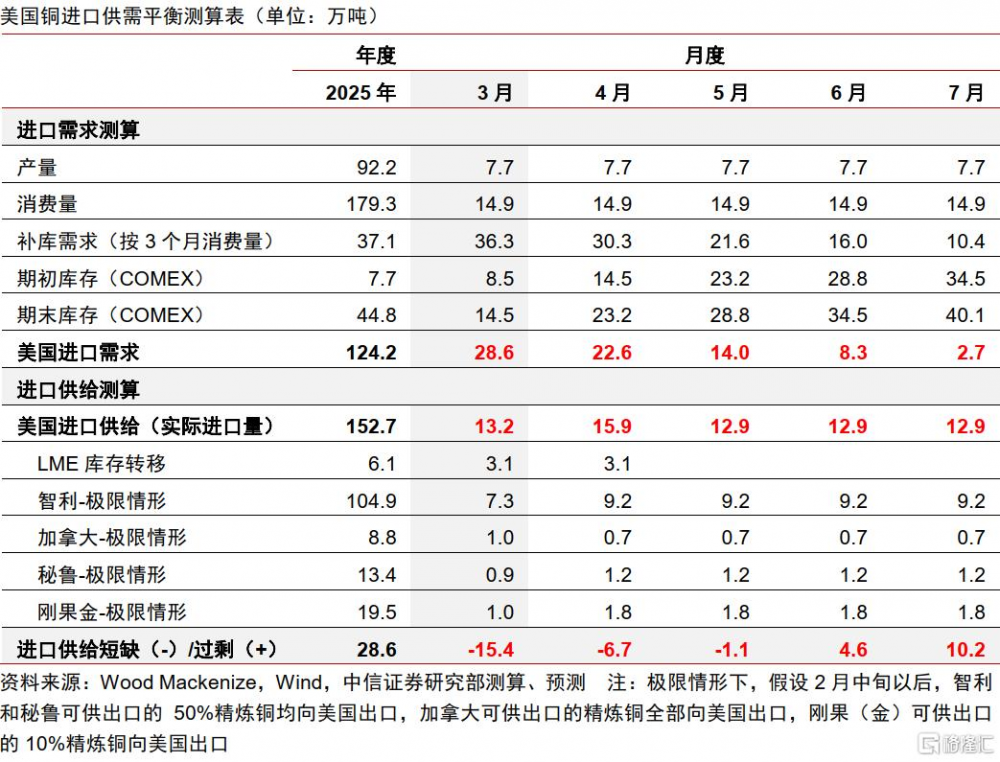

美國精煉銅產量佔比僅3%,但表觀需求佔比爲7%,精煉銅年進口量80-100萬噸,高度依賴進口。我們測算未來2-3個月內,即便考慮調用LME庫存以及智利、祕魯等主產國50%產量的極限情形,美國的銅供給缺口或也難以得到緩解,預計3-5月缺口分別爲15.4萬噸、6.7萬噸和1.1萬噸。若考慮關稅擔憂所帶來的備貨情緒高漲,缺口料將進一步擴大。此外,對於貿易商的跨市場套利操作,當前價差仍不足以完全彌補關稅預期下的潛在虧損,我們測算COMEX銅價需達到12000美元/噸以上才能維持平衡。

▍加徵關稅對我國的需求擠壓或有限,政策暖風下需求回暖在望。

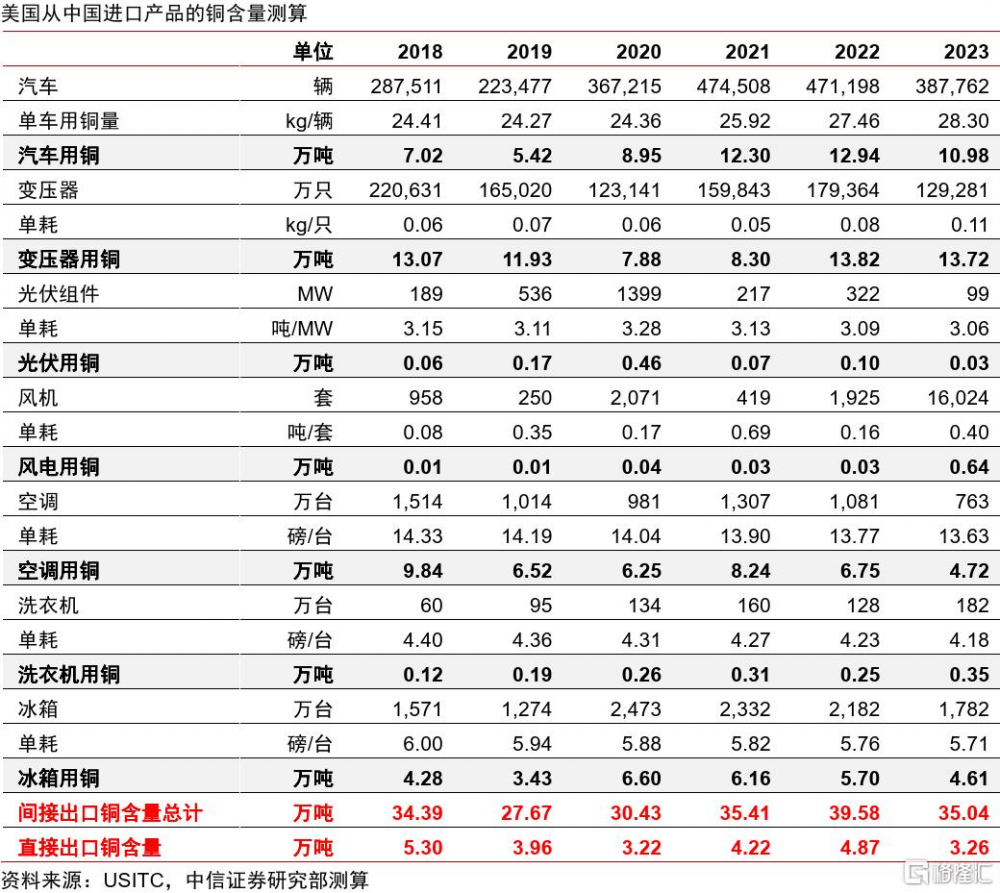

需求層面,我們測算,2023年我國向美直接/間接出口銅含量僅佔全球需求0.1%/1%,終端需求多集中於飽經上一輪貿易衝突考驗的白色家電、汽車,以及中美制造業優勢懸殊的變壓器等等。因此,我們認爲加徵關稅對我國需求擠壓作用或有限。歷史上從我國开始降息到制造業PMI反彈通常需要2-4個季度。近半年國內政策暖風頻吹,按此推演今年二季度左右,國內需求端或將呈現回暖信號,繼而提振銅需求。2月國內制造業重回擴張超預期,需求復蘇跡象已現。

▍進口精煉銅以及原料受抑制,國內冶煉檢修季正拉开序幕。

供給層面,我國精煉銅和廢銅亦存在一定的進口依賴,2024年進口量爲374萬噸和225萬噸,分別佔我國精煉銅和全口徑銅消費量的24.9%和13.1%。2月以來COMEX和LME價差走闊所導致的持續虧損或導致進口窗口關閉,可能會制約國內精煉銅供給增長。原料趨緊以及現貨TC持續爲負背景下,3月以來國內冶煉廠進入到集中檢修期,我們預計今年3-4月檢修影響精煉銅產量量級同比增加50%以上。供給減產兌現以及需求暖風頻吹,基本面改善有望提振國內銅價。

▍風險因素:

銅價大幅下跌的風險;美國關稅預期波動及其引發的銅價交易風險;中美經濟復蘇不及預期;美聯儲降息程度不及預期;上遊供給增長超預期的風險;企業海外資產的經營風險。

▍投資策略:

近期美國進口銅關稅預期不斷升級,COMEX銅價以及較LME價差創階段新高。關稅預期強化或導致美國短期缺口難解,COMEX交易的持續性和幅度料將不斷得到驗證。美國加徵關稅對我國需求的抑制作用或有限,反過來可能會制約我國的精煉銅和廢銅進口,疊加政策暖風頻吹,國內銅價亦有望維持強勢。交易面和基本面加速共振,銅價有望衝擊前高。全面推薦銅板塊投資價值。

本文節選自中信證券研究部已於2025年3月10日發布的《金屬行業銅行業熱點專題—關稅擾動或推動銅價重回巔峰時刻》報告,分析師:敖翀 S1010515020001

標題:中信證券:關稅擾動或推動銅價重回巔峰時刻

地址:https://www.iknowplus.com/post/200917.html