民生證券:短期內降准概率不大,下半年如有降准最快也要等到9月

7月24日召开的中央政治局會議提出“加快地方政府專項債券發行和使用”,近日監管部門通知地方,2023年新增專項債需於9月底前發行完畢,原則上10月底前使用完畢。

今年二季度專項債發行節奏偏慢,三季度專項債供給是否將超常放量?三季度專項債供給超量是否會擾動債市節奏?對此我們用數據說話。

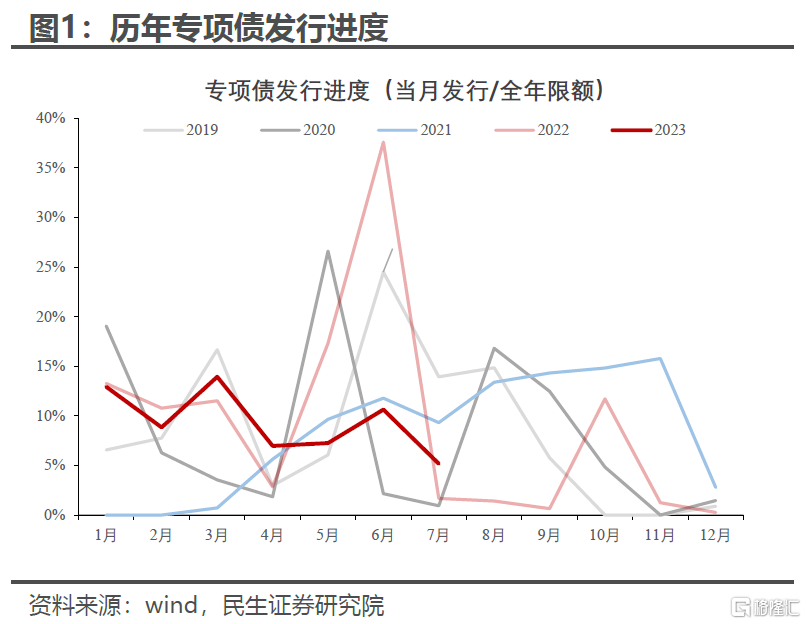

今年專項債發行異常么?其實並沒有,9月份前專項債發行完畢是常規操作。

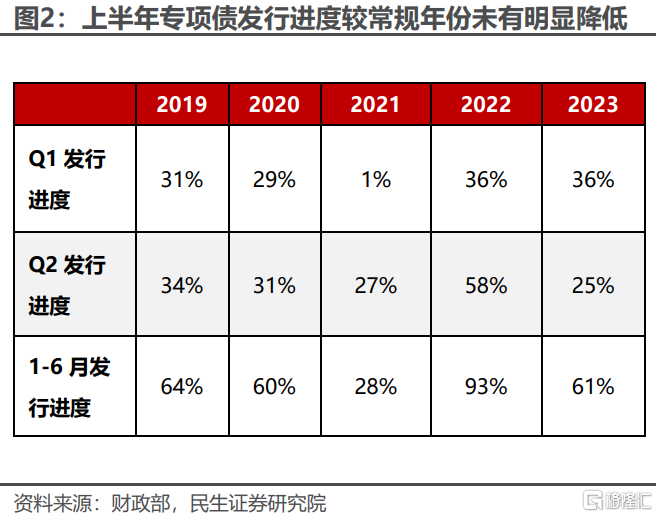

今年一季度財政收入修復,支出節奏前傾,專項債發行節奏偏快達35.7%,爲2019年以來最高值。二季度財政收入增速收斂,地方政府擴張意愿走弱,專項債發行節奏明顯回落,發行節奏爲2019年以來最低值,僅達25%。

加總一二季度,今年上半年專項債發行進度61%,進度正常。譬如2019年進度約64%,今年上半年發行進度甚至超過財政靠前發力的2020年(60%)。

2019年以後,專項債普遍要求在9-10月份發行完成,便於在年內形成實物工作量。近期監管要求專項債於9月前發行完成,屬於常規的專項債落實措施。

三季度“補發專項債”量大么?8-9月均發行高於季節性,但總量可控。

1-7月專項債已發行2.5萬億,若年內額度趕在9月份完成發行,推算8-9月合計發行1.3萬億,月均0.65萬億,屬於歷史上單月發行偏高水平。

以往歷史最高月度發行爲2022年6月,單月發行1.3萬億,遠高於今年8-9月或有專項債發行量。這樣來看,今年8-9月專項債月均發行量並不算特別高。

回溯歷史,專項債供給放量與降准操作無直接關系。譬如2020年5月、8月(1萬億、0.6萬億)、2022年6月(1.3萬億),發行規模急速走高時期,央行未有同步降准操作。本輪7-8月專項債單月供給雖然略高於季節性,但尚不足以撬動降准。

是否降准,更應關注信貸投放節奏以及因此造成的銀行流動性缺口。

下半年降准時點?如有降准,我們預計最快要到9月。

7月份召开的中共中央政治局會議強調“要用好政策空間”“加強逆周期調節和政策儲備”“發揮總量和結構性貨幣政策工具作用”。距離上一次降准,已經過去四個月。近期專項債發行將帶來流動性擾動,市場近期降准預期再起。

我們認爲,是否降准主要錨定商業銀行擴表程度,今年5月、6月新增社融同比轉負,銀行流動性較爲充裕,短期內降准概率並不大。

考慮到下半年MLF到期壓力顯著高於上半年,並且往年降准一般落在季末或者季初月份,用以對衝季初流動性波動。由此推算,下半年如有降准,最快也要等到9月。

風險提示:地產政策超預期,海外地緣政治超預期。

注:本文來自民生證券2023年8月2日發布的報告《宏觀事件點評:專項債擾動和降准可能性》,報告分析師:周君芝 S0100521100008,周愷悅 S0100121120011

標題:民生證券:短期內降准概率不大,下半年如有降准最快也要等到9月

地址:https://www.iknowplus.com/post/19977.html