擴消費?看汽車

下半年汽車板塊利好不斷。隨着購置稅減免政策退出的延遲落地,以及銷售數據的環比修復,板塊整體迎來了一波行情。

根據同花順,年初至今整車板塊漲幅達到了20%,其中6-7月累計24%,兩個月逆轉了跌勢。期間,汽車零部件漲了13.44%,新能源汽車漲了8.04%。港股新能源汽車指數更在短短兩個月反彈了36%。

在恢復和擴大消費通知出台之前,關於鼓勵汽車消費的具體政策已經先行落地,並且汽車市場從上半年由紛亂的價格競爭導致的低迷中走出,數據呈現回升態勢,許多車企,尤其新勢力銷量環比恢復增長。

與此同時,汽車智能化取得重要突破,自動駕駛由L2向L3轉型的奇點已經到來。

下半年理想、華爲、小鵬等車企在國內多個城市陸續开放城市NOA(高級輔助駕駛功能),比亞迪憑借自研自動駕駛系統也宣告入局。爲了形成軟件迭代的數據閉環,一場城市競賽已經全面鋪开。

01

銷量改善,基金加倉

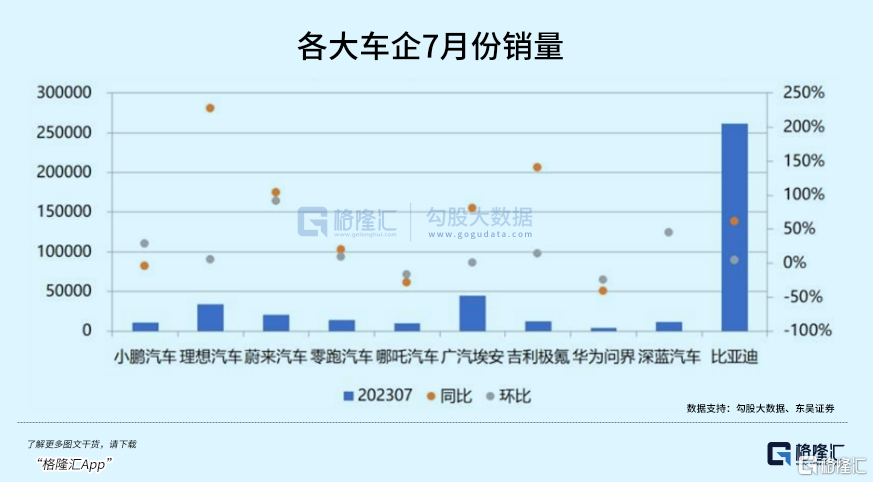

迄今,七月份多家車企陸續公布7月成績單。總體來看,7月份主流電動車企銷量環比持續增長,反映了拿出銷量刺激措施後的需求回暖。

見圖,7月銷量環比繼續增長的有蔚來、深藍、小鵬、極氪、零跑、長城新能源、理想、比亞迪、以及廣汽埃安。

先說下“蔚小理”,降價後的蔚來銷量終於來到了兩萬,理想銷量再破新高。而小鵬這個成績只能說差強人意,6月以來宣傳動作頻頻,先是开啓G6交付,再與大衆達成重磅合作。

過萬的銷量雖然環比修復,但看小鵬股價的表現,首月G6的交付量應該是不及預期的,只有3900輛。盡管還在爬坡期,訂單量已經有了好幾萬,按照以往車型的銷售峰值,最終7000-8000輛/月的期望是要達到的,否則股價將會隨着預期落空下調。

新車爬坡拉動銷量增長的還有長城電動車,7月份長城新能源一共賣了28896台車,幾乎是4月份的兩倍,由於銷量提振明顯,公司股價自6月份以來節節攀升,漲幅超過了30%。

下半年比亞迪主打一個穩。由於高基數效應,銷量環比增速(3.74%)有所減弱,但每月依然有萬余輛車的穩定增量。二季度比亞迪就有多款新車上市,包括宋Plus、仰望、騰勢N7、海豹DMI等,上半年國內市佔率提升了6.6%至35.2%。

1-7月累計銷量就達到151.78萬輛,同時海外銷量逐月攀升,7月出口銷量已經突破1.8萬輛,不過今年的銷量預期是300萬輛,意味着之後五個月要拿出平均30萬輛的月銷量水准,從去年銷量表現來看淡季沒有太大影響,但環比增速不能再掉下去了。

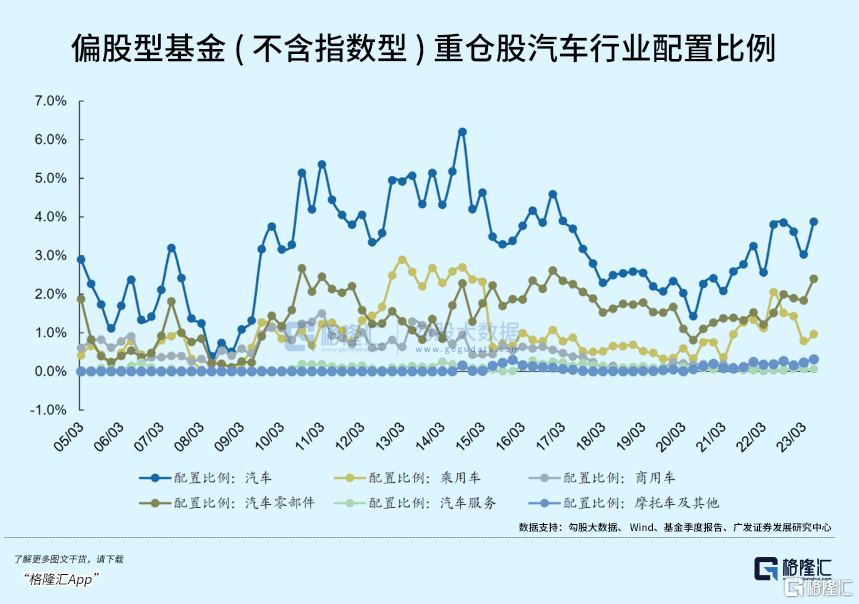

從持倉比例的角度看出,隨着汽車對於拉動消費的重要性突出,該板塊在基金配置的權重從20年三季度以來上升顯著。22Q4以及23Q1配置率連續兩個季度回落,在二季度隨着汽車銷量表現出不錯的恢復趨勢下,基金對汽車板塊的配置比例又大幅上升。

根據Wind統計,對比Q1,二季度公募基金對汽車各個板塊進行了加倉,比例環比上升了0.85%至3.88%。

持股方面,共127家公司獲得基金持倉,數量和上季度環比持平。其中比亞迪(32.2億)、拓普集團(25.9億)、伯特利(19.9億)、拓普集團(19.8億)、星宇股份(14.1億)持股市值增加最多;環比加倉股份最多的包括宇通客車、玲瓏輪胎、長安汽車、伯特利、華域汽車。

02

擴消費,看汽車

下半年步入傳統淡季,加上去年已經有較高基數,汽車銷量增長有一定的壓力,但這塊消費在經濟中佔據着重要地位,也較容易靠政策來盤活。在擴消費綱領性文件出台後,預計將有覆蓋面更大、多層次的刺激措施持續落實。

關於刺激汽車消費的政策較早落地,總理在召开會議時即指出要延續和優化新能源汽車車輛購置稅減免政策,與市場預期遙相呼應。

6月21日財政部三部門即聯合發布公告,對購置日期在2024年1月1日至2025年12月31日期間的新能源汽車免徵車輛購置稅,其中,每輛新能源乘用車免稅額不超過3萬元。

此外,5月國家發改委發表《意見》,關於推動新能源汽車下鄉的具體政策得到了落實,6月商務部組織了“百城聯動”汽車界和“千縣萬鎮”新能源汽車消費季,用展銷活動來盤活購車積極性。

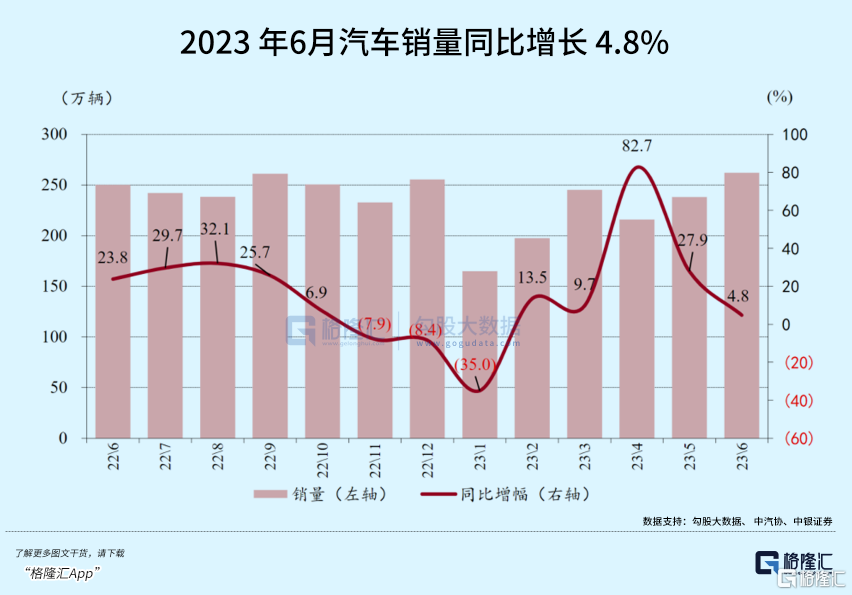

6月份,產銷數據的環比增長更進一步確立汽車板塊修復反彈的信心。

根據中汽協數據,6月汽車銷售262.2萬輛,同比增長4.8%、環比增長10.1%;乘用車批發銷量環比增長10.6%,商用車較疫情低基數同比增幅(26.3%)更加顯著。

同時,此前比較擔憂的庫存水位同比減少了4.7萬輛,6月汽車經銷商庫存系數爲1.35,環比下降22.4%低於警戒线水平,進入了合理範圍。隨着國六B部分車型銷售時間延遲到年底,庫存壓力有望緩解,下半年車企降價的意愿預計會低一些。

小鵬與大衆的強強聯手體現着國產品牌反向賦能外資巨擘的實力,實際上近年來中系車技術、品牌力在國人中的認可度逐漸增加,尤其在電動車領域,由市佔率表現得出來,外系電動車難以輕易打入早已被國產車包圍的市場,高端燃油車也處在日漸式微的境地,受到蔚來、理想的追擊。

今年1-6月德日兩大傳統車系的市場份額進一步收縮,與之成爲對比,國產車品牌份額由去年的47.2%提升至53.1%。在出口方面,國產品牌汽車成爲了向外輸出的中堅力量,上半年汽車整體出口量同比增長76.9%,出口金額翻倍增長。

盡管上半年大部分車企陷入價格战拉鋸,對比去年低迷階段依然有所改善,1-5月份汽車企業總營收實現了7.6%的正增長,利潤同比增長26.4%。

隨着價格企穩,車市逐漸回暖,汽車當前的庫存位置有希望從“被動去庫存”切換到“主動補庫存”,並向上遊釋放出積極的增產信號,8月電池廠的排產預期反映出上遊訂單的恢復環比還在增長。

在政治局會議後,國務院出台《關於恢復和擴大消費的措施》再次強調了汽車作爲穩定消費基盤,提高經濟增速的關鍵大宗消費品地位。

其中對汽車提出了兩點建議,一是要優化汽車購买使用管理:包括因地制宜優化汽車限購政策、全面取消二手車限遷、鼓勵以舊換新、推進車位資源共享+利用等;其次擴大新能源汽車消費:包括優化充電基礎設施體系建設與布局、降低電動車使用成本、支持新能源汽車下鄉、延續和優化新能源汽車車輛購置稅減免等。

近兩個月關於刺激汽車消費的政策基調是明確且一致的,有望引導層次更豐富、覆蓋面更大的刺激措施出台,政策推出至今,廣深兩市隨即呼應,推動放寬“限牌”,以舊換新,實施購車補貼。

配合新車供給持續爬坡,即使步入淡季,下半年電動車整體交付量依然有望維持環比增長的態勢。

03

城市NOA,車企新战場

真如李想所說,智能化未來將左右購車決定,目前推廣城市NOA說明了國內車企正學着特斯拉加快跑通自動駕駛軟件迭代的數據閉環,城市數量代表數據規模的廣度和深度,一場新的競賽已經开啓。

上半年有關部門已經就L3商業化進行過表態。工信部副部長辛國斌在國務院政策例行吹風會提到了,將啓動智能網聯汽車准入和上路試點,支持L3級及更高級別的自動駕駛功能商業化應用。

車企爲此進行着積極籌備。不同於在限定路段才能進行的無人駕駛試驗,今年汽車公司在各大城市抓緊鋪开城市NOA(領航輔助駕駛),將原來只能在高速路段使用的輔助駕駛功能帶到城市核心路段,這對自動駕駛功能將帶來質的改變。

根據小鵬的計劃,上半年發布的XNGP智能輔助駕駛首發落地北上廣深,預計下半年將在50座城市落地,明年將落地200座城市。華爲的問界M5智駕版將在五座城市开放城區NCA智駕功能,Q3在不依賴高精地圖的情況下將於15座城市落地;理想、蔚來、以及長城旗下毫末智行也相繼准備鋪开城市NOA。

鋪設城市NOA對自動駕駛級別的提高發揮着關鍵作用。在L3級別下,核心駕駛員實現由人到機器的過渡,駕駛權作了交接,但還得做好隨時接管的准備。

在復雜的城市場景裏,車主只需在導航裏設定好目的地,車輛可以全程輔助駕駛到達終點,在路上還可以做自行變道、超車、過紅綠燈等操作,這是城市NOA的功能。

但城市交通路況相比高速,復雜程度可高了不止一個量級,對車企而言,這相當於把小孩送進了大學,讓他自己學習專業知識,面對紛繁的狀況,認知和閱歷能得到更好的鍛煉,繼續培養下去他就能接管整輛車了。

理想的推廣方式,是先在核心高頻駕駛路段开啓NOA權限,採集必要信息;用1-2周的時間根據車主數據來爲某條路线开啓權限,當越來越多車主的通勤路线开始納入可用範圍時,城市NOA的規模便會逐步擴散。

車企地推城市NOA有點當年外賣大战的味道,產品迭代的核心動力來自於數據規模。

自動駕駛軟件的底層技術決定了數據在深度學習算法中的核心地位,引發質變首先需要積累裏程數據。根據毫末智行CEO顧濰顥曾表示,訓練出一個能輸出高精度和准確度的自動駕駛大模型,自動駕駛測試裏程數據需至少達到 1 億公裏。

增加城市試點可以擴大裏程規模和數據廣度,積累裏程數據仍然依托有效配置汽車銷量不斷堆砌的保有量規模,其實整塊數據閉環的連接點指向了銷量,而且是有效供給。

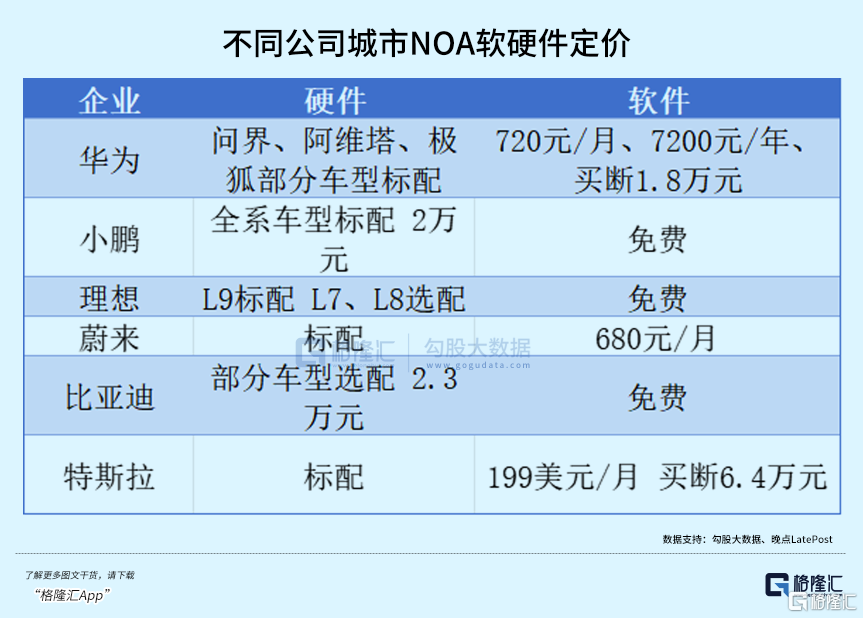

爲了大規模推廣使用,車企採取了不同的定價策略,即使賣出自動駕駛標配的汽車,仍需要吸引車主高頻次使用NOA功能。

特斯拉是一個明顯的極端,重視軟件訂閱模式,爲了銷量甚至可以零利潤賣車;小鵬、理想、比亞迪等車企則通過軟件免費,吸引更多人選裝配套硬件。

車企還需要足夠的算力資源來支撐算法訓練的需求。自動駕駛軟件的底層算法是以Transformer爲代表的大模型,數據量較大時要在大規模計算中心進行分布式並行訓練,否則訓練的耗時將無法接受。

特斯拉此前就購买了大量英偉達GPU來搭建首台超級計算機Dojo用於AI訓練,據稱能進行每秒110億億次浮點運算;而小鵬和阿裏雲合作在烏蘭察布修建了一座數據中心,採用1600塊英偉達的A100芯片,算力達到了每秒60億億次。

自動駕駛分爲感知、決策、執行層,在城市路段,決策層制定策略的難度隨着道路復雜性上升,這個復雜性體現在道路靜態規則和其他車輛行人狀態的約束。

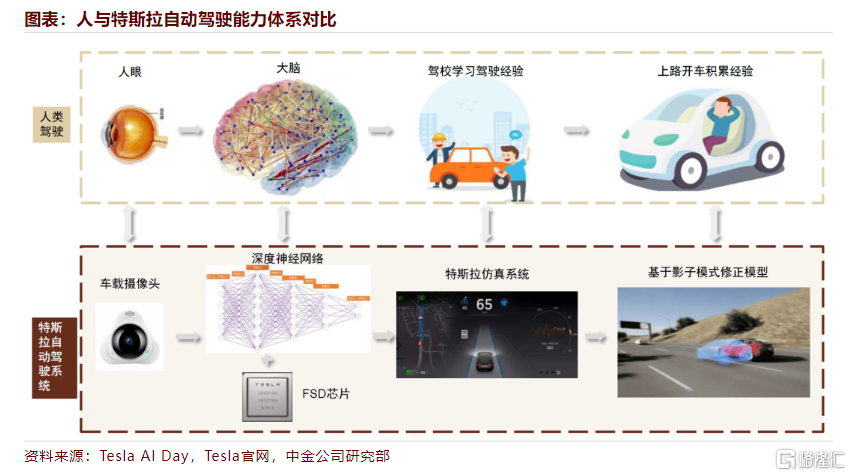

以特斯拉爲例子,學習成本建立在通過超算集群,百萬車隊的不斷反饋迭代來學習駕駛經驗,最終提高駕駛水平。特斯拉在2021 年已經在北美測試全場景的 NOA 功能,去年正式推廣使用。

感知層採用純視覺路线的特斯拉讓行駛在道路上的每輛特斯拉汽車都成爲了數據收集器,通過車載攝像頭收集數據上傳雲端,形成龐大且真實的自有數據池,在自研FSD芯片和自動駕駛算法下實現軟硬件的同步優化。

在訓練過程中,Autopillot开啓的“影子模式”完善了數據閉環的反饋環節,該模式下如果用戶駕駛行爲和Autopilot的決策對比不一致,場景數據就會被傳導雲端進行算法修正。目前FSD beta版本已經測試了3年,累計形式約3.22億公裏的裏程。

相比特斯拉,國內高級輔助自動駕駛推進速度比較慢,前兩年還只能在即定高速路和有限城市裏鋪設NOA。

自動駕駛軟件作爲商品服務有着排他性,但城市地推速度之快並不意味着某家車企在軟件性能迭代上就領先一步,或者份額領先的意義不算特別大。銷量更大的車企天然有着規模優勢,光是裏程數的積累就有更多的車在跑。

跑得更早,未來也可能跑得更快。與專研三電的傳統車企不同,新勢力們把更多的精力放在了電動車智能化體驗的塑造中。未來影響電動車體驗的最大價值點或將聚焦在日漸成熟的自動駕駛軟件上,當前對於新勢力,是潛在銷量再一次躍升的關鍵時點。

按李想的話描述,“就像你买了一個二三十層的樓房,它是有沒有電梯的差別;未來在中高端市場,如果不能提供城市NOA,消費者就是买和不买的區別。”(全文完)

標題:擴消費?看汽車

地址:https://www.iknowplus.com/post/19978.html