關稅對全球商品市場影響幾何?

摘要

鋁:美國原鋁進口難替代,產業鏈直面成本擡升。盡管美國歷次關稅已逐步重塑全球鋁的貿易格局,但美國當前仍有約40%的鋁對外依存度,我們測算本次關稅或影響全球約9.2%未鍛軋鋁貿易流。取消關稅豁免後,中金研究認爲美國本土鋁缺口彌合難度較大。美國可通過增加再生鋁進行一些替代,但廢鋁收集和加工產能是一個瓶頸。原鋁進口替代難度更大,短期供給難起量,長期電解鋁產業回流面臨諸多阻礙。因此相比於海外賣家,中金研究認爲美國國內鋁產業鏈與下遊將分擔更多的成本擡升,表現爲在岸價格上升的彈性要大於對進口價格的壓制。

鋼:美國买家與第三方國家供應商或將首當其衝。鋼材關稅落地後,我們預計美國國內鋼材價格將大概率走高,而加拿大、巴西、日韓等地的鋼材商可能將被迫降價,內外價差將進一步走擴。短期美國可通過提升產能利用率緩解一部分缺口。盡管美國很難實現鋼材的完全獨立自主。不過長期來看,關稅政策的實施可能進一步提升美國鋼材的自給率。中金研究認爲特朗普政府仍希望通過產業政策和貿易政策來促進鋼鐵產能的回歸。

銅:預期驅動套利交易,貿易流影響相對可控。關稅對銅價的影響主要體現在絕對價格和價差兩個層面。銅自身較爲穩健的基本面可能對衝一部分關稅對銅價的影響。另外,在關稅預期下,COMEX-LME套利交易也較爲活躍,我們預計後續COMEX-LME的價差的錨仍在於“對等關稅”的實施細節。從貿易流看,中金研究認爲關稅對國內產業的影響也相對可控。中國往美國的銅元素出口中以精煉銅或銅材形式的直接流動相對較少,主要通過間接出口和加工貿易兩條路徑。

石油:當前影響有限,但新的風險可能形成。基於當前的進展,中金研究認爲目前美國對加拿大和墨西哥原油進口的關稅對全球原油供應及價格的直接影響有限,可能體現在導致WTI-WCS價差走闊,墨西哥、加拿大至美國的海運石油出口或進行貿易轉向等方面。

煤炭:高庫存+煤種替代弱化影響。在焦化廠盈利較薄的情況下,美煤進口成本上升可能使得沿海焦化廠改變配煤比重,也可以尋求澳煤和加拿大煤替代。在內煤和海運煤市場整體均偏寬松且焦煤產業鏈庫存較高的情況下,中金研究認爲關稅對國內焦煤價格並不會造成太大衝擊。

大豆:中國大豆行業有能力應對供給風險。上一輪中美貿易摩擦重塑了全球大豆貿易與供需格局,由美國轉向南美。若關稅政策調整波及大豆,我國大豆行業應對供給風險的能力已明顯提高,新季我國大豆供應充足,同時南美供給仍有增長潛力,極端情況下飼用蛋白消費有保證。

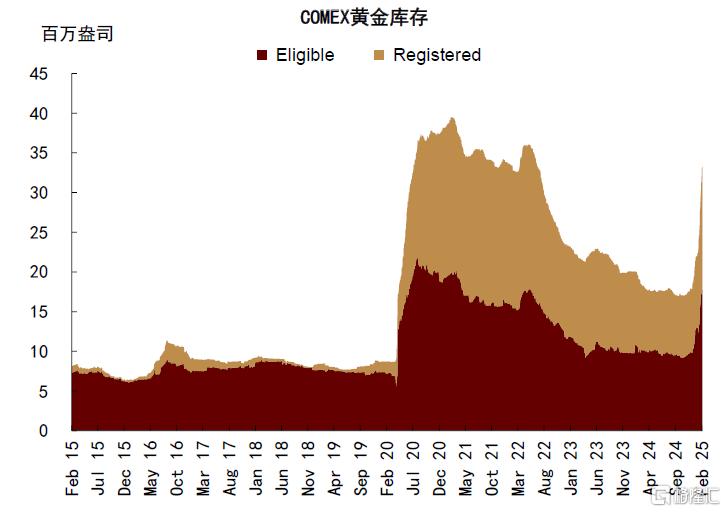

黃金:現貨市場流動性緊張可能反映關稅擔憂。去年12月以來美國對黃金的進口需求仍在提升,中金研究認爲可能是源於美國投資者對貴金屬貿易受到關稅政策波及、以及更爲廣泛的貿易摩擦風險的擔心。關稅擔憂對於黃金貿易市場的直接擾動超出我們預期,考慮政策影響的不確定性依然較高,現貨市場緊張緩解仍待觀察,避險溢價波動風險仍在,或爲上半年的金價中樞帶來上調風險。

正文

關稅政策反復,商品市場擾動再起

美國取消鋼鋁關稅豁免,對所有來源鋼鋁徵稅

2月10日,美國宣布對所有美國進口鋼鐵和鋁徵收25%的關稅[1] 。特朗普在兩次任期內都曾對鋼鋁產品加徵關稅。自2016年特朗普首次上台以來,我們看到美國鋼材和鋁的自給率的確呈上升趨勢,進口依賴度則相應下降。WoodMac數據顯示,從2015年到2024年,美國鋼材淨進口/實際消費從26%下降至19.2%,粗鋼產量/實際消費從77.3%上升至86.5%。鋁方面,2017-2024年間,美國鋁淨進口/實際消費(包括原鋁與再生鋁)從56.3%下降至39.8%。

圖表1:美國鋼材自給率和進口依賴度

資料來源:WoodMac,中金公司研究部

圖表2:美國鋁進口依賴度

資料來源:International Trade Association,中金公司研究部

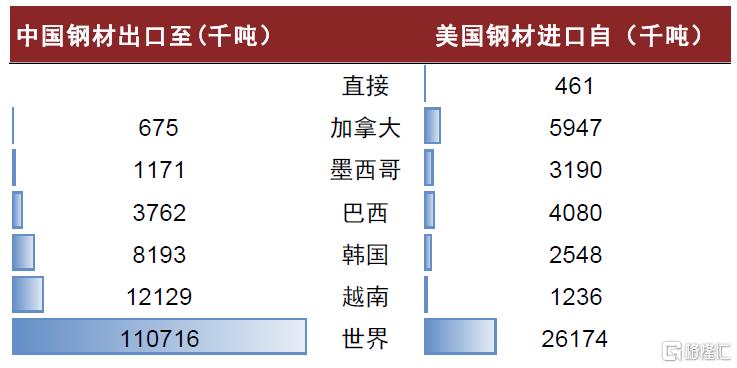

另外,我們也看到鋼、鋁關稅下貿易流向的重塑。這在鋁材貿易結構上體現的較爲明顯,2017年以來,美國自中國進口份額佔比下降較總進口的下降更快,由加拿大、韓國、泰國等部分填補。根據US International Trade Association數據,2024年對比2017年,美國未鍛軋鋁及鋁材進口中來自中國的比例自9%下降至4%,而來自加拿大的比例則由42%提升至58%。另一方面,中國的鋁材出口則逐步多元化,出口至美國的比例從16%下降至5%,出口至墨西哥的比例則從4%上升至10%,以滿足當地日益增長的鋁材終端加工產業,如輪轂。鋼材方面,鋼材本身是一個偏區域化的貿易格局,美國鋼材貿易本身自給率不算低,進口也依賴同爲北美自貿區的加拿大和墨西哥。中美直接鋼材貿易量從歷史上看一直不算高,且自2016以來也基本呈繼續下降的趨勢。

圖表3:全球鋼材貿易的三層結構(2024年)

資料來源:海關總署,AISI,中金公司研究部

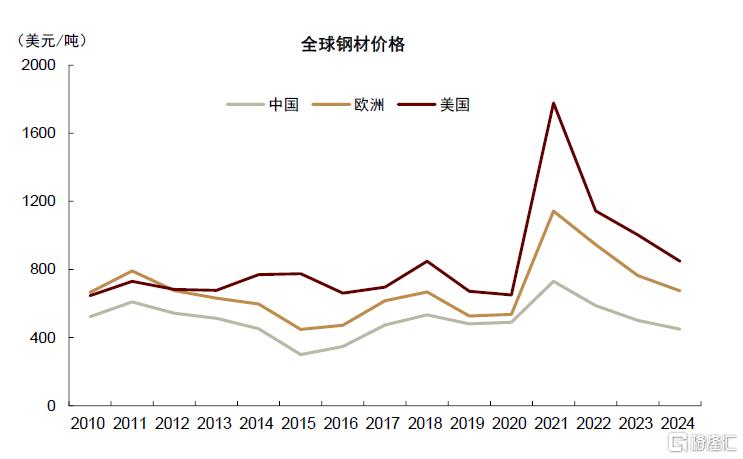

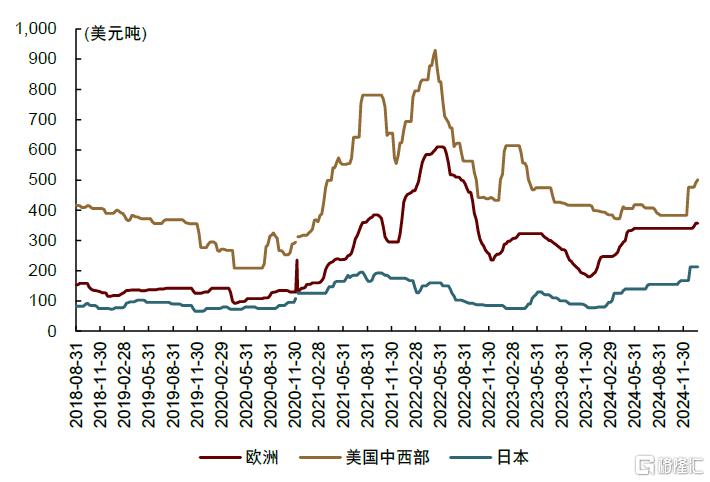

鋼、鋁作爲全球性的貿易品,中、美分別是貿易兩端最大的出口方和進口方,雙方之間的直接貿易量卻非常少,這在其他大宗商品或是貿易品中都是比較少見的。中金研究認爲這在一定程度上體現了貿易壁壘對市場效率的影響。美國鋼、鋁價格也因此與外部價格難以收斂。可以看出,全球鋼、鋁市場分層明顯,美國價格往往最高,中國價格一般最低,中、美之外的第三方市場價格則居中。價差是大宗貿易流向的主導因素,正因爲價差勢能的存在,全球鋼、鋁貿易通過各類直接與間接渠道在客觀上呈現出從低價市場往高價市場流動的格局。

圖表4:鋼材前五大出口國/進口國

資料來源:WoodMac,中金公司研究部

圖表5:鋁材前五大進口國/出口國

資料來源:UN Comtrade,中金公司研究部

圖表6:全球鋼材價格

資料來源:WoodMac,中金公司研究部

因此,鋼、鋁的直接、單邊貿易數據可能並不能真實反映中、美間金屬元素的流動量,美國對中國金屬仍有一定依賴度。第一,金屬密集產品的貿易量較大,金屬制品、家電、機械等的單邊貿易體量並不算小。2024年中國對美的金屬制品(HS15大類,包括鋼材、銅、鋁、鉛、鋅、鎳、錫、其他基本金屬及制品)出口額爲303億美元,佔中國該大類總出口額的10.6%,佔美國金屬制品進口額的18%。其中HS73章的鋼鐵制品的出口額就有140億美元,佔到了將近一半。如果包括更下遊的家電、機械等制品出口中包含的金屬量就要更大,以鋼材爲例,我們粗略估算間接出口到美國的鋼材量大概在1500萬噸左右,遠大於直接出口量,佔2024年國內實際鋼材需求不到2%。第二,通過第三方的聯系這幾年也在加強,中金宏觀研報表明,從ADB全球投入產出表的全球產業鏈(GVC)的分解來看,中美以外地區金屬制品對美國出口中來自中國大陸的金額已由2017年的28.3億美元上升到了2021年的66.8億美元。

圖表7:中美金屬流動示意圖

資料來源:海關總署,Wind,ADB,中金公司研究部

在美國自全世界進口、中國向全世界出口的“兩段式”的貿易結構中,中國出口更加分散,因此第三方將消化大部分的關稅衝擊,對於中國市場的影響則較爲間接。2025年進口鋼材(含成品和半成品)2684萬噸,進口電解鋁239萬噸,分別佔到全球貿易量的6.4%和10.6%。這意味着全球鋼、鋁產業鏈需直接或間接地共同分擔這部分貿易量額外25%的成本。我們判斷美國下遊消費者和加墨韓歐等地出口商將首當其衝分擔額外成本,表現爲美國本土價格的上漲與第三方市場價格的下跌。

加拿大和墨西哥是美國主要的大宗商品供給方

加墨同屬USMCA協定成員,美對加墨徵收關稅對大宗商品的意義在於,從產業鏈看,加拿大和墨西哥更多承擔的是美國大宗礦產與初級大宗加工品的供給方角色,另外加墨也向美國出口較多的汽車、機械等金屬密集產品。因此中金研究認爲貿易摩擦將不可避免地對區域大宗商品市場產生衝擊,具體可能體現爲美國和加、墨大宗商品價差的拉大。根據美國商務部的數據,2022年美加貿易[2]份額較大的品類包括油、礦產和水泥(36.2%)、運輸設備(11.6%)、農產品(9.5%)和金屬(8.6%),美墨貿易[3]份額較大的品類包括機械制品(36.4%)和運輸設備(24.9%)。就具體品類來看,美國銅進口中加墨的比重爲29.0%,鋁材進口中的比重爲60.7%,鋼材進口中的比重爲35%,石油進口中的比重爲68%。

中國對美部分商品加徵關稅

油煤氣等對美能源關稅已先行落地。2月4日,國務院關稅稅則委員會發布公告 [4],自2025年2月10日起,中國對原產於美國的部分能源品種加徵關稅,包括煤炭、液化天然氣加徵15%關稅,原油加徵10%關稅。目前來看,中美能源貿易體量較小,佔各自的需求和供給量的比重並不高,因此我們並沒有看到內外價差有特別明顯的拉大。

大豆,中美貿易摩擦的“風向標”。當前中國宣布的反制性措施中,暫未包括大豆和玉米等大宗糧食品種。回顧上一輪中美貿易摩擦,大豆涉及兩國糧食安全、飼料工業和能源政策(生物柴油)等多個領域,2024年,中國自美國進口大豆數量佔到美豆總出口量的44%。

如何衡量關稅對商品價格的影響

我們通過供需兩個角度來衡量關稅對商品價格的影響。關稅增加導致的額外成本將由產業鏈上下遊共同承擔,體現爲出口端價格的下跌和進口端價格的上漲,但雙方彈性不同,因此被稅大宗商品貿易量佔出口方的比重,與佔進口方比重之間的相對強弱是決定雙邊價格彈性的首要因素。以美加原油貿易爲例,2024年1-11月,加拿大原油產量中約88.4%出口至美國,且對管道運輸依賴較強,相較之下,加拿大在美國原油進口中的佔比約爲61.2%。因而我們預期,若美對加能源商品的10%關稅正式加徵,加拿大生產商的利潤收縮壓力或較美國PADD2等產區成品油價格上漲壓力更大。

從供給側的角度看,供給替代的難度大小也決定了價格風險的多少。一般來說,進口方可以通過1)庫存的補充2)尋找替代賣家3)自有產能增產等方式來減少被稅的影響。間接的途徑包括通過4)進口鏈條上下遊的其他產品或5)友岸方的加工貿易來滿足需求。長期來看也可以6)自建產能。上述6種方式按照難度從低到高排列,難度是通過供給替代方案的需要的激勵水平來衡量的,難度越大所必要的內外價差也就越大。換言之,如果替代方案越簡單,內外價差的水平就越小。某些關稅方出於產業政策的目的,通過將關稅目標擴大、產品擴圍的方式來增加替代方案的難度,以達成第6條最終目標。從全球視角來看,關稅往往最終體現爲貿易流向的重塑、貿易結構的轉變和貿易成本的上升。圖表12呈現了當前主要受衝擊大宗商品的敞口量與潛在替代方案。

從需求側的角度看,首先,在微觀層面商品自身的需求曲线將決定價格上漲的彈性。譬如美國若對所有來源鋼材加關稅勢必造成其國內鋼材價格的上漲,但上漲的空間也取決於汽車、建築這些下遊用戶的接受程度。技術條件允許的情況下,價格上漲過高可能也會引發下遊進行需求替代從而抑制價格,比如用再生金屬替代原生金屬。其次,關稅若對宏觀面產生衝擊也會自上而下影響商品的需求預期進而左右價格。S&P Platts的研究報告 認爲美國若實施全面關稅可能通過1)企業盈利下滑抑制投資、2)價格上漲抑制居民消費兩條路徑影響美國經濟,2025年美國GDP可能面臨0.3個百分點的拖累。基於這一假設,若美國石油消費與實際GDP增長的彈性保持在2012-2019年和2021-2024年的平均水平,我們測算美國成品油消費增長面臨約33萬桶/天的下修風險。這可能加大OPEC+“保平衡”訴求下的增產壓力,爲油價帶來3-5美元/桶的額外下行空間。不過,關稅畢竟是單一變量,中金海外宏觀認爲美國或將採取“先關稅、後減稅、先省錢、後花錢”的政策路徑,因此再進一步看,中金研究認爲美國未來的財政和產業政策對大宗商品的消費預期總體是偏積極的。我們通過兩個因素來衡量關稅對商品價格的影響,價格受衝擊多與少的實質是替代難度。因此我們首先看被稅大宗商品的敞口。關稅增加導致的額外成本將由產業鏈上下遊共同承擔,體現爲出口側價格的下跌和進口側價格的上漲,但雙方彈性不同,因此被稅大宗商品貿易量佔出口方的出口量(供給量)的比重,與佔進口方的進口量(需求量)的比重的相對強弱是決定雙邊價格彈性的重要因素。

圖表8:大宗商品風險敞口量與替代方案

資料來源:海關總署,WoodMac,USDA,AISI,中國煤炭市場網,中金公司研究部

鋁:美國原鋁進口難替代,產業鏈直面成本擡升

之前歷次關稅逐步重塑全球鋁貿易格局

目前,中國出口至美國鋁材的額外關稅已達到60%或更高,主要由三部分組成:1)自2018年3月起,美國依據《貿易擴展法》232條款,對所有進口鋁產品加徵10%的關稅[6]。(但實際上後續加拿大、墨西哥、歐盟等獲得豁免)而本次特朗普則將鋁額外關稅提升至25%,並不再有豁免。2)2024年5月,美國對華加徵301關稅四年期復審將對鋁材關稅提升至25%[7],2024年9月,範圍全面擴大至鋁土礦、廢鋁、以及海關編碼7606-7609下轄的大部分鋁材[8]。3)2025年2月10日,美國對進口自中國的所有商品加徵10%的關稅[9]。另外,美國還對中國的鋁箔等特定產品徵收最高可達186%的反傾銷與反補貼稅[10]。

復盤特朗普關稅1.0對於全球鋁貿易流的影響,中金研究認爲主要體現在兩個方面。一方面,加徵關稅後美國鋁產品(包括未鍛軋鋁、鋁材、鋁制品)的進口量與進口佔比持續下滑,且自中國進口份額佔比持續走低,並由加拿大、韓國、泰國等部分填補。根據US International Trade Association數據,2024年對比2017年,美國自中國鋁產品進口下降了77.3萬噸,佔比由9%下降至4%,而自加拿大進口增長了23.9萬噸,佔比由42%上升至58%,鋁產品進口國逐步呈現“友岸貿易”的特徵。

而另一方面,中國的鋁材出口則逐步走向多元化,出口額保持增長,並在2024年達到666.5萬噸的新高,同比增長17%。這一方面是由於中國鋁加工行業成本優勢,另一方面也是由於近年來海外鋁加工產能增長較爲緩慢,供應存在硬缺口。

圖表9:美國電解鋁現貨升水迅速上升

資料來源:SMM,中金公司研究部

圖表10:2017-2024年,美國鋁產品進口中,自加拿大佔比進一步提升

資料來源:International Trade Association,中金公司研究部

圖表11:2017-2024年,美國鋁產品進口逐步呈現“友岸貿易”的特徵

資料來源:International Trade Association,中金公司研究部

本次關稅或影響全球約9.2%未鍛軋鋁貿易流,美國鋁產業鏈與下遊將分擔更多成本上升

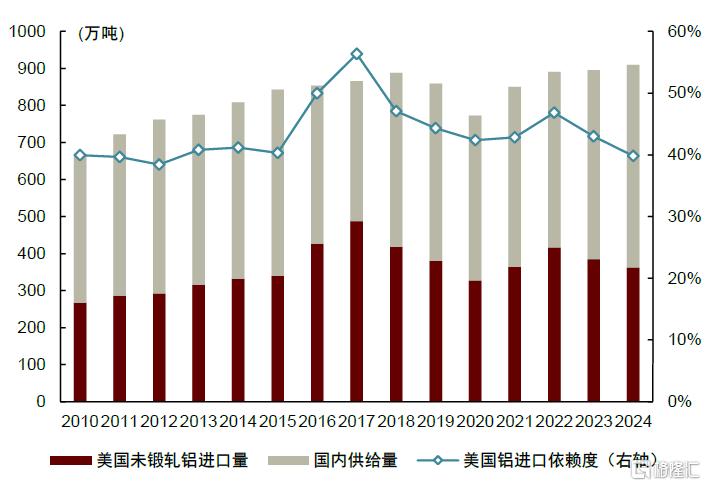

美國當前仍有約40%的鋁對外依存度(未鍛軋鋁/(原鋁+再生鋁)),2023年美國仍是全球最大的鋁材進口國。我們測算這一輪25%額外關稅或將影響全球約9.2%的電解鋁貿易流。爲避免重復計算,我們基於UN Comtrade數據庫以海關編碼7601下轄所有未鍛軋鋁產品的單邊進口額測算。在取消了先前對於加拿大、墨西哥、巴西、韓國等國的豁免後,本次關稅難以通過出口至第三方國家進一步加工等形式“繞過”關稅影響。因此,美國鋁材與下遊產業鏈的成本或被擡高,並轉嫁給消費者,對美國的鋁終端需求產生抑制。

中金研究認爲美國鋁及鋁材的缺口短期很難被彌補。廢鋁方面,美國可通過增加再生鋁進行一些替代,鋁材及狹義鋁制品(76章下)這些能通過增加再生金屬提高供給的進口量或將小幅縮小,但是廢鋁收集和加工產能的建設也需要時間。原鋁方面進口替代難度更大,國內供給短期難以起量,新增產能至少需要3-4年且面臨重重阻礙。因此相比於海外賣家,我們預計美國國內鋁產業鏈與下遊將分擔更多的成本擡升,表現爲在岸價格上升的彈性要大於對進口價格的壓制。

鋁關稅或旨在促進相關產業回流,但高成本下這一目標面臨較大阻礙

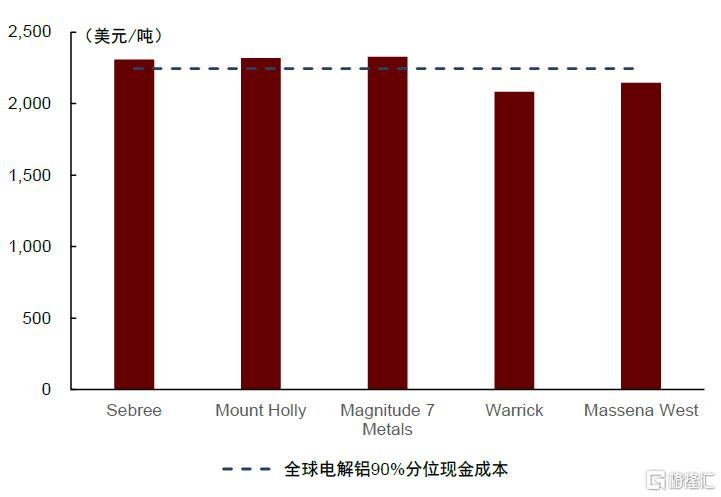

過去幾年間,美國本土電解鋁產業持續萎縮。2024年1月,Magnitude 7鋁廠關停後[11],美國國內在產電解鋁廠僅剩余4家,建成產能共計131萬噸/年,但運行產能僅在70萬噸/年附近。2024年3月,世紀鋁業獲得基於《兩黨基礎設施法》與《通脹削減法案》框架下,工業示範計劃5億美元的投資,用於新建電解鋁廠。這是45年以來美國國內首次新建電解鋁產能。

但中金研究認爲,美國本土電解鋁產業發展的核心阻礙在於其成本並不具備優勢。根據Woodmac統計,盡管美國電解鋁生產的能源成本低於全球平均124美元/噸,但其人工成本相較全球平均高出237美元/噸,疊加原料成本劣勢,其整體現金成本高於全球平均225美元/噸。目前在產的四家鋁廠成本均位於全球成本曲线右側25%的區間。此外,美國電網設備老化,電網架構也不支持電力的跨區域調配,有翻新升級的必要以滿足電解鋁生產大量、穩定的電力需求。疊加美國較爲嚴苛的環保法律,美國電解鋁產業回流之路或面臨重重困難。但與此同時,得益於美國完善的廢鋁原料回收體系,能源需求更少、建設門檻更低的美國再生鋁行業或有發展機遇。

圖表12:現存美國電解鋁廠的成本並沒有競爭力

資料來源:Woodmac,中金公司研究部

圖表13:美國高昂的人工成本蓋過了其能源成本的優勢(2024年)

資料來源:Woodmac,中金公司研究部

鋼:美國买家與第三方國家供應商或將首當其衝

2018年特朗普第一輪關稅政策始於232條款的25%鋼材關稅,之後美國政府對阿根廷、澳大利亞、巴西、加拿大、日本、墨西哥、韓國、歐盟、烏克蘭與英國的鋼材進口做出相應豁免。在特朗普本次關稅落地前,美國鋼材進口採用關稅+配額的制度,加拿大、墨西哥、澳大利亞和烏克蘭免於徵收關稅,擁有進口配額的國家和地區包括日本、英國、阿根廷、巴西、韓國、歐盟合計約1205萬噸,配額之外與其余國家的進口則需徵收25%的關稅。2024年,美國合計進口鋼材2882.8萬短噸(約合2614.7萬噸),同比增長了2.5%。

美國鋼鐵協會數據顯示2024年美國鋼材產量與前年基本持平,但總鋼材出貨量同比下降了3.6%。2024年美國國內鋼鐵市場面臨一定壓力,熱卷全年均價約864美元/噸,較2023年的1009美元/噸有所下降。一方面是國內需求不彰,基建與制造業建設支出從23年中开始逐步走弱,建築需求开始走弱。美國的基建進程仍低於預期,制造業向上周期尚未开啓,2024年美國實際鋼材消費量還沒有回到疫情前2019年的水平。另一方面,美國鋼價在全球範圍內仍偏高,在全球鋼材需求均較疲軟的情況下,鋼材向高處流動,也對其國內價格有一定拖累。我們看到2024年來自除加墨澳等完全免稅地區的進口量較配額量高了約40%,甚至並無配額的越南和中國台灣進口量分別同比增長了143.4%和74.6%,顯示即便考慮到25%的關稅,價差也有利可圖。

鋼材關稅落地後,我們預計美國國內鋼材價格將大概率走高,而加拿大、巴西、日韓等地的鋼材生產商可能將被迫降價,內外價差將進一步走擴。短期美國可通過提升產能利用率緩解一部分缺口。從粗鋼口徑看,當前美國產能利用率約75%,理論上看25%的闲置產能對應約2600萬噸粗鋼產量,與美國年鋼材進口量基本相當。不過現實中產能利用率不大可能達到100%,再考慮軋鋼產能和終端鋼材需求結構上的並不一定匹配,中金研究認爲美國實現鋼材的完全獨立自主有一定難度。不過長期來看,關稅政策的實施可能進一步提升美國鋼材的自給率。中金研究認爲特朗普政府仍希望通過產業政策和貿易政策來促進鋼鐵產能的回歸。ArcelorMittal預計在美國亞拉巴馬州建造成本約9億美元的鋼鐵廠[12];美日首腦會談後特朗普稱日本制鐵(Nippon)“收購”US Steel的計劃轉爲巨額投資[13];韓國現代制鐵(Hyundai Steel)計劃在美投資約10萬億韓元建設首家鋼鐵廠;浦項制鐵(POSCO)也考慮通過在美國當地設立合作法人或收購等多種方案設立生產基地[14]。

美國的鋼材下遊消費者和加拿大、巴西、韓國、歐洲等地鋼鐵企業將直面衝擊,共同分擔額外成本,對中國市場的影響則相對有限。不過,從中國的角度看,近年來中國鋼材面對的海外貿易保護主義傾向有所走強,東南亞、印度等地鋼鐵產能亦在投產,全球來看並不缺乏鋼鐵產能,我們預計中國鋼材出口量進一步擴大亦有不小難度。

銅:預期驅動套利交易,貿易流影響相對可控

關稅對全球銅價的影響,主要體現在絕對價格和價差兩個層面

絕對價格方面,中金研究認爲關稅對全球貿易成本的擡升將通過價格彈性抑制銅的消費。另外,關稅等政策引發的通脹預期走高以及美聯儲轉鷹也從流動性角度壓制了銅價。向前看,我們不能否認關稅加碼對於銅價帶來的潛在下行風險,“高利率+高關稅”的組合仍有拖累全球經濟進而壓制有色金屬消費的風險,特別是對全球制造業復蘇周期的抑制。不過,中金研究認爲銅、鋁等品種所處的宏觀水溫大幅冷卻的可能性較小,國內財政端的對衝疊加綠色需求給銅平衡表帶來的質變仍是消化關稅等利空因素的關鍵。

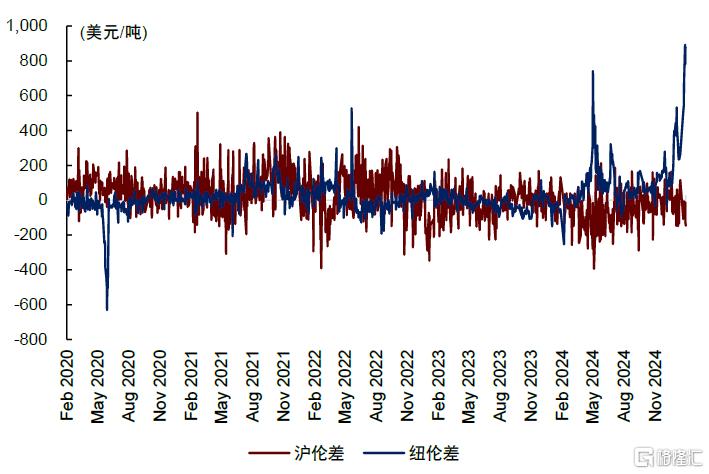

關稅預期下,COMEX-LME套利交易較爲活躍。紐倫差自年初起一路走高,並於2月13日達到1,073美元/噸的階段性高點,主要源於市場對於特朗普之前宣傳的“普遍關稅”以及對和美國銅貿易關系密切的加墨兩國加徵25%關稅的擔憂。跨市套利機會驅動下,LME部分庫存向COMEX進行轉移。2月13日特朗普宣稱“對等關稅”後紐倫比收縮至9.2%,與基於美國與貿易夥伴關稅的差值部分計算得出的最高額外稅負持平,根據WTO數據,美國主要貿易夥伴中稅率最高的印度,其貿易加權平均最惠國稅率爲11.4%,而美國爲2.2%,差值爲9.2個百分點,其余貿易夥伴所承擔的額外關稅更低。不過具體執行中是否包含增值稅仍有不確定性,我們預計後續COMEX-LME價差的錨仍在於“對等關稅”的實施細節。此外,本輪價差的走闊與24年5月最大的不同在於COMEX庫存相對充足,虛實比較低,且可以用於補充的LME庫存也較爲充足。中金研究認爲重演上一輪逼倉行情的風險有限。

圖表14:COMEX-LME價差

資料來源:iFinD,中金公司研究部

中美間銅元素直接流動較少

從全球銅元素貿易流向來看,美國是銅元素的淨流入國。美國近年來電解銅進口依賴度逐年上升,增量主要源自智利、加拿大、墨西哥等美洲國家。中國往美國的銅元素出口以精煉銅或銅材形式的直接流動則相對較少,根據UN Comtrade數據,2023年美國進口銅產品(海關HS編碼74章商品)中,來自中國佔比僅爲2.2%,而中國出口銅產品中,運往美國的也僅佔3.7%。

不過,中美之間銅元素的流動主要有兩條路徑,一個是家電、機械等終端產品的對美間接出口,我們測算通過家電行業間接出口到美國的銅元素大概佔中國銅消費量的1-2%。另一個是通過墨西哥等第三方的加工貿易。2013-2023年間,美國家電進口中來自中國的份額從36.9%大幅下降到26.5%。相應地,墨西哥的份額從23.3%上升到26.2%。與此同時,中國對墨銅材貿易在2013年的低基數基礎上增長了368%。總的來看,中金研究認爲關稅在貿易流層面對國內產業的影響也相對可控。

石油:當前影響不大,但新的風險可能形成

石油市場中,目前美國對外關稅政策主要涉及對加拿大和墨西哥的原油進口,其中,對加拿大能源商品加徵10%關稅、對墨西哥商品加徵25%關稅[15],且均暫緩30天執行。中金研究認爲以上舉措對全球原油供應及價格的直接影響有限,若實際執行,可能導致WTI-WCS價差走闊,墨西哥、加拿大至美國的海運石油出口或進行貿易轉向。

據EIA數據,2024年1-11月,加拿大向美國出口原油約405萬桶/天,佔美國總進口的61%,其中主要是通過Mainline管道向PADD2出口約280萬桶/天。目前看,加拿大其余原油管道的剩余運力空間已較有限,例如Keystone管道運力爲64萬桶/天,2024年1-9月流量約爲62萬桶/天,利用率達97%;Trans Mountain管道運力爲89萬桶/天,當前流量已達72萬桶/天,利用率達81%。據路透社[16],Trans Mountain管道計劃新增20-30萬桶/天運力,面向PADD5和亞洲市場,中金研究認爲或也難以提供足夠的轉運空間。因而我們預期,若10%的關稅實施,或使得WTI-WCS價差進一步走闊至15-20美元區間。相較之下,墨西哥向美國的海運原油貿易靈活度或較高,約47萬桶/天出口供應可能進行貿易轉向。

此外,爲應對美國單邊加徵關稅,2月4日我國宣布對美部分進口商品加徵關稅,其中對原油加徵10%關稅,自2月10日起生效。2024年我國原油進口中美國佔比約爲2%[17],且可替代性或較高。

綜合以上分析,中金研究認爲目前美國對外加徵關稅及其余國家的反制舉措對原油市場的短期影響可能在區域價差和貿易轉向,對全球供應的實際影響有限。但中長期視角,貿易摩擦對全球經濟增長的潛在拖累或壓制石油需求增長前景,可能對市場情緒形成壓制,中金研究認爲或已在近期的油價回調中有所計入。

圖表15:加拿大主要原油管道流量及產能

資料來源:EIA,中金公司研究部

煤炭:高庫存+煤種替代弱化影響

煤炭方面,中國對美煤炭進口以煉焦煤爲主,近幾年美國煤炭出口與中國對美煉焦煤進口增長較快,2024年自美國煤炭約1213萬噸,佔美國煤炭出口量的12.4%,其中1067萬噸爲煉焦煤,佔中國煉焦煤進口約8.7%,佔煉焦煤需求約1.8%,已經和澳洲焦煤進口量相當。自關稅宣布以來,我們看到美國進口焦煤價格小幅回落,同時澳煤、俄煤等品種有小幅上漲,可能已初步體現關稅的影響。當前美國藍灣7號CFR價格約爲194美元/噸,15%的額外關稅意味着約200元/噸的成本增加。在焦化廠盈利較薄的情況下,美煤進口成本上升可能使得沿海焦化廠改變配煤比重,美國焦煤有低硫、低灰分的特點,因此焦化廠可能相應增加灰分較低的配焦煤的比重來進行替代,也可以尋求澳煤和加拿大煤替代。在內煤和海運煤市場整體均偏寬松的背景下,焦煤產業鏈庫存較高的情況下,中金研究認爲關稅對國內焦煤價格並不會造成太大衝擊。

大豆:中國大豆行業有能力應對供給風險

國內方面,相較於2018年,國內大豆供應鏈更加穩固。一是去年9月以來,我國貿易企業在美豆上市旺季間已積極下單採購,當前美豆採購量已基本達到去年同期水平。據USDA周度出口數據,截至1月30日,美國新季大豆(自2024年9月1日开始)對華出口量已達1812萬噸,加上未裝船的230.5萬噸,中國企業對新季美豆採購量已接近2050萬噸(去年美豆採購2200萬噸)。二是我國國產大豆產量不斷提高,結余不斷增加。2022-2024年間,國產大豆產量持續保持在2000萬噸以上,按照我國一年1600-1650萬噸左右的消費量(食用+種用)計算,我們預計現階段我國國產大豆庫存或在800萬噸以上。中金研究認爲雖然國產大豆作爲食用爲主,但極端情況下,仍可作爲飼用蛋白補充市場需求。三是蛋白減量替代效果顯著,豆粕飼用消費增速放緩。據中國飼料工業協會數據,2024年1-10月,全國飼料企業用於飼料生產的玉米、大麥、高粱等谷物使用量下降5.5%、豆粕下降8.0%,谷物、豆粕在飼料中的佔比分別爲54.4%、12.9%,同比分別下降1個百分點、0.5個百分點。

海外方面,南美產量仍有增加潛力,我國對南美大豆採購或維持高位。一是新季巴西大豆豐產上市或是大概率事件,巴西仍是我國比較重要的進口來源地區。巴西新季產量預期或再創記錄,USDA2月預計新季巴西大豆產量預計達到1.69億噸,較上年度增幅再度超過10%,同時也超過了2022/23年度的1.62億噸記錄。結合2797萬噸的期初庫存,新季巴西大豆總供給或接近1.97億噸。產量預期提高帶動出口量隨之提升,USDA2月預計巴西新季大豆出口量或將達到1.05億噸,根據近三年的中國進口數量分析,我們預計中國對巴西大豆採購量或將維持在7500萬噸附近。二是阿根廷2024/25年度大豆增產態勢或將維持,USDA2月預計新季阿根廷大豆產量4900萬噸,較上年度增加1.6%(盡管存在天氣擾動問題,我們預計阿根廷大豆維持在4800萬噸以上)。從進口量來看,2024年中國從阿根廷進口的數量是410萬噸,較2023年增加105%,在新季豐產預期下,我們預計今年採購量或爲350-420萬噸。我們估算中國或可從巴西與阿根廷進口接近8000萬噸大豆。

價格方面,通過上文對平衡表的分析,中金研究認爲本次關稅政策調整對國內外大豆價格影響有限,維持磨底區間震蕩,1H25美豆價格:920-1150美分/蒲式耳,連粕價格:2700-3600元/噸。國內方面,極端情況下,若關稅調整波及至大豆進口,根據上文計算,我們看到自二季度我國若減少美豆採購,在南美大豆供給穩定的情況下,新季我國大豆供需平衡表仍較爲寬裕。海外方面,周期磨底背景下,美盤總體下跌空間或有限。經歷了兩年的周期下跌,當前美豆價格已跌至種植成本线以下,中金研究認爲2月底USDA展望論壇或公布今年美豆種植面積預估,或對盤面價格形成支撐。考慮到巴西新季種植成本,我們測算盤面價格或在880-920美分/蒲式耳,對美豆價格的底部支撐也相對較強。但我們仍提示,短期政策變化帶來的情緒交易,或引發標的資產價格波動加劇。

黃金:現貨市場流動性緊張可能反映關稅擔憂

據瑞士海關數據,2024年12月美國從瑞士的黃金進口量增加至64噸,遠高於1-11月平均的3.45噸。與此同時,COMEX交易所黃金庫存在去年12月增加約112噸,並在今年1月繼續增加約267噸,較去年11月末水平累計增加約77%,顯示年初以來美國對現貨黃金的進口需求或進一步提高。對應看到,去年12月以來,COMEX-LBMA黃金價差顯著擴大,也爲實物黃金流入美國創造套利空間。回顧歷史,美國黃金溢價走闊、瑞士對美國黃金進口急增和交易所黃金大幅累庫的類似情形僅發生在2020年4-7月和2022年3月,分別處於全球疫情和俄烏衝突等風險事件的影響窗口期。市場對於特朗普政府的關稅政策或加劇貿易摩擦、甚至可能直接波及黃金等貴金屬的擔心,或爲在美國大選結束後黃金現貨市場貿易異動的主要原因。目前看,黃金租賃利率在1月下旬衝高並已到達2022年以來高位,或顯示黃金現貨流動性已處於異常緊張狀態。

展望2025年,我們維持全球實物黃金投資需求繼續擴張,並支撐黃金實際價格中樞同比擡升的觀點。其中,政府部門的黃金儲備增持步伐或維持穩健,我國央行也已在今年1月繼續增持黃金儲備;美聯儲降息及美股波動上升之際,歐美私人部門實物黃金投資需求或有所改善。目前看,關稅擔憂對於黃金貿易市場的直接擾動超出我們預期,考慮政策影響的不確定性依然較高,現貨市場緊張緩解仍待觀察,避險溢價波動風險仍在,我們提示或爲上半年的金價中樞帶來進一步的上調風險。參考2020年二季度的歷史經驗,基准情形下,我們預期現貨市場流動性緊張或不會持續,疊加避險溢價也可能在政策環境與地緣局勢的不確定性下降後面臨出清壓力,維持年內金價前高後低的判斷。但若黃金現貨市場貿易異常狀態超預期,我們提示價格上行支撐或更爲持續。

圖表16:COMEX黃金庫存

資料來源:彭博資訊,中金公司研究部

注:本文摘自中金研究於2025年2月21日已經發布的《關稅對全球商品市場影響幾何?》,分析師:王炙鹿 S0080523030003;郭朝輝 S0080513070006;陳雷 S0080524020004;李林惠 S0080524060004;趙烜 S0080123080030

標題:關稅對全球商品市場影響幾何?

地址:https://www.iknowplus.com/post/196348.html