金融數據“开門紅”後關注什么?

摘要

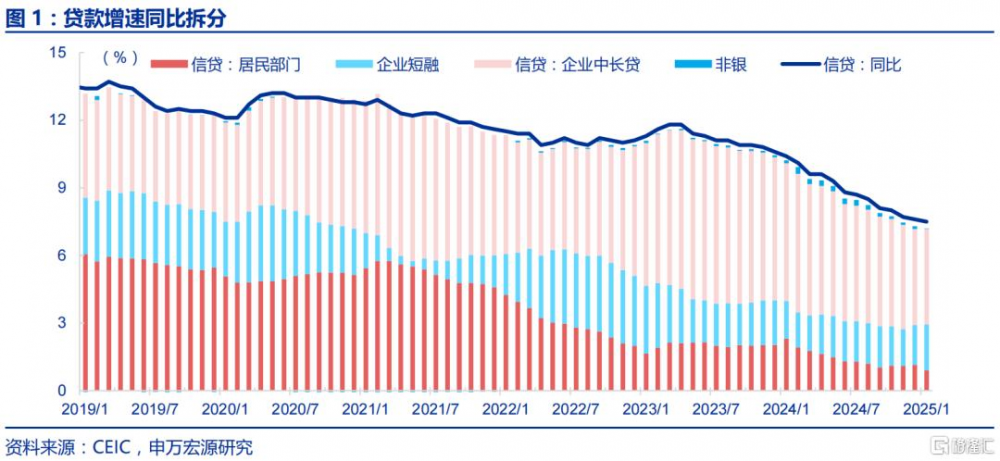

事件:2月14日,央行公布2025年1月中國金融數據,信貸余額同比下行0.1個百分點至7.5%,社融存量同比持平於8.0%,M2同比下降至7.0%。

核心觀點:“开門紅”後,可持續性成爲關鍵

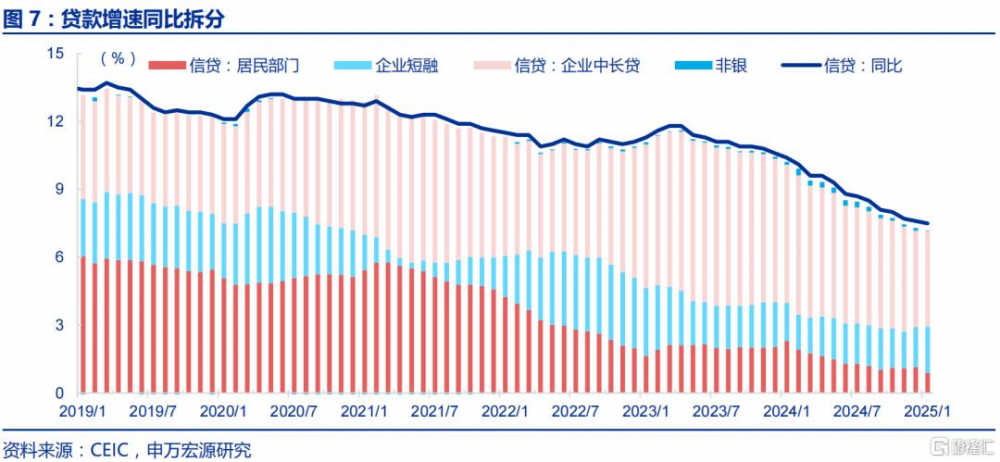

金融數據“开門紅”主要源於強勁的企業信貸,或源於兩點:一是春節錯位令企業短期融資更集中在1月;二是新的化債資金使用或偏慢。1月信貸新增51300億,其中企業部門新增47800億,是信貸和社融創紀錄的核心來源。企業短貸和票據融資合計同比多增7384億,或源於春節錯位。這和企業節前薪酬發放等短期資金行爲有關。企業中長貸新增達34600億,非常接近歷史高點,大幅改善或部分源於新的化債資金發行和使用較慢。

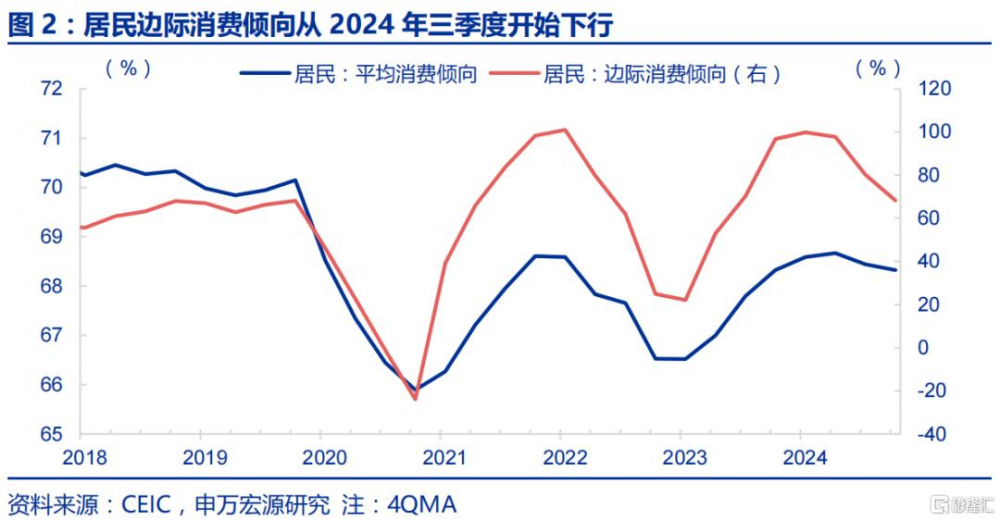

居民貸款則相對偏弱,顯示居民信心仍有待進一步恢復。居民部門新增貸款4438億,同比少增5363億,其中短貸減少497億,同比減少4025億。過去十年間,只有2020年1月和今年1月居民短貸減少,比較少見。居民中長貸新增4953億,最近十年間僅好於2016年和2023年同期水平。1月居民新增信貸相對偏弱和2024年下半年以來居民邊際消費傾向下行所指引的方向一致,即居民對經濟信心仍處於恢復的過程中。

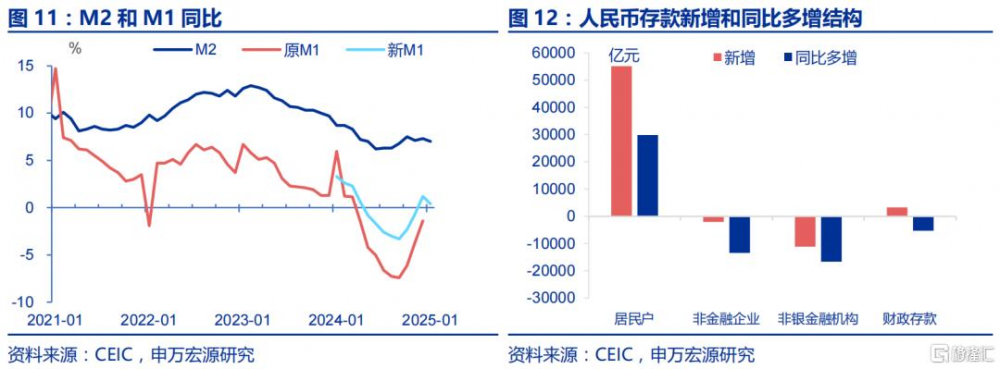

M1採用新口徑,納入居民活期存款和非銀行支付機構客戶備付金,增速波動顯著小於原口徑。1月新M1同比增速下行0.8個百分點至0.4%,或源於春節錯位導致的企業活期存款下行。歷史上,春節若在1月底,單位活期存款規模會出現明顯下行,如2017年1月。而居民活期存款和M0的春節規律與上述正好相反,即會在1月增加。1月新M1同比趨弱或源於單位活期存款的降幅大於居民活期與M0等的增幅。

展望後續,適度寬松的貨幣政策將持續推動信貸和社融穩定增長。1月金融數據“开門紅”後,可持續性或成爲政策關注重點。央行在2024年四季度貨幣政策執行報告中再度重申“實施好適度寬松的貨幣政策”,並表示“根據國內外經濟金融形勢和金融市場運行情況,擇機調整優化政策力度和節奏。”後續,貨幣政策或密切關注國內信用環境,並根據經濟、金融數據的表現來調整政策工具,以實現全年經濟主要目標。

常規跟蹤:信貸和社融新增規模創歷史新高。

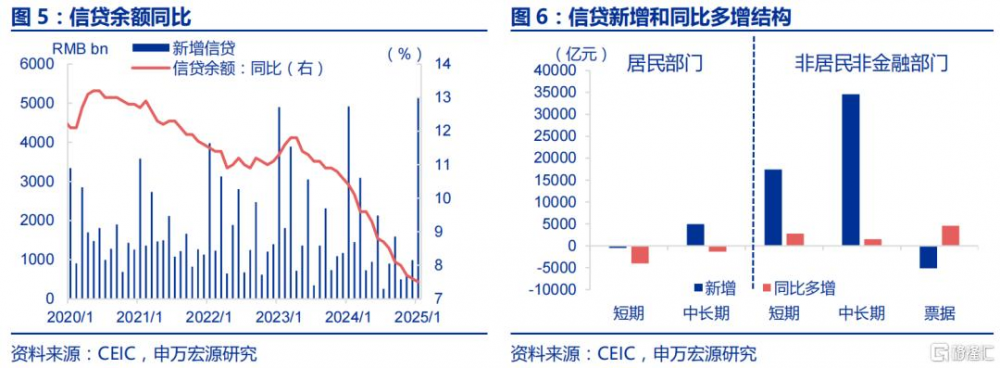

1月新增信貸51300億,同比多增2100億,邊際改善主要源於企業信貸釋放。居民新增貸款4438億,同比少增5363億,其中短貸減少497億,同比減少4025億,中長貸新增4953億,同比少增1337億。企業短期貸款新增17400億,同比多增2800億,票據融資減少5149億,同比少減4584億。企業中長貸新增34600億,同比多增1500億。

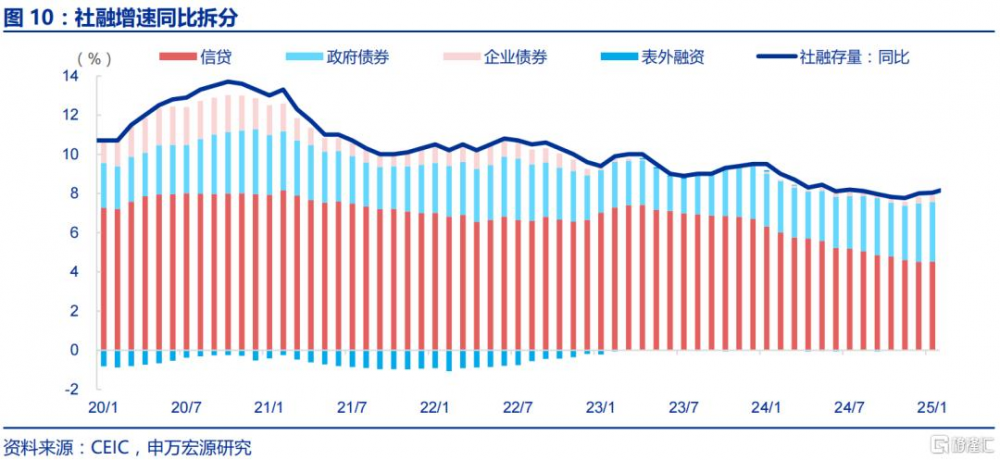

1月新增社融70567億,同比多增5833億,貸款回暖而政府債融資回落。1月人民幣貸款新增52194億,同比多增3793億。政府債券新增6933億,同比多增3986億。企業債券新增4454億,同比多增134億。委托貸款新增449億,同比多增808億,信托貸款新增623億,同比少增109億,未貼現匯票新增4653億,同比少增983億。

1月M2同比下行0.3個百分點至7.0%,新口徑M1同比下降0.8個百分點至0.4%。存款結構中,企業存款同比多減13460億,居民存款同比多增29900億,財產存款同比少增5280億,非銀金融機構存款同比多減16626億。

風險提示

經濟變化超預期,政策超預期。

報告正文

事件:2月14日,央行公布2025年1月中國金融數據,信貸余額同比下行0.1個百分點至7.5%,社融存量同比持平於8.0%,M2同比下降至7.0%。

1. 核心觀點:“开門紅”後,可持續性成爲關鍵

金融數據“开門紅”主要源於強勁的企業信貸,或源於兩點:一是春節錯位令企業短期融資更集中在1月;二是新的化債資金使用或偏慢。1月信貸新增51300億,其中企業部門新增47800億,是信貸和社融創紀錄的核心來源。企業短貸和票據融資合計同比多增7384億,或源於春節錯位,和2022年1月類似。這和企業節前薪酬發放等短期資金行爲有關。企業中長貸新增達34600億,非常接近歷史高點(2023年1月的35000億),相較2024年12月大幅改善或部分源於新的化債資金發行和使用較慢。1月新增政府債淨融資僅有6933億,其中國債淨融資4646億(Wind),地方政府化債資金發行慢於去年年底水平。

居民貸款則相對偏弱,顯示居民信心仍有待進一步恢復。居民部門新增貸款4438億,同比少增5363億,其中短貸減少497億,同比減少4025億。過去十年間,只有2020年1月和今年1月居民短貸減少,比較少見。居民中長貸新增4953億,最近十年間僅好於2016年和2023年同期水平。1月居民新增信貸相對偏弱和2024年下半年以來居民邊際消費傾向下行所指引的方向一致,即居民對經濟信心仍處於恢復的過程中。

M1採用新口徑,納入居民活期存款和非銀行支付機構客戶備付金,增速波動顯著小於原口徑。1月新M1同比增速下行0.8個百分點至0.4%,或源於春節錯位導致的企業活期存款下行。歷史上,春節若在1月底,單位活期存款規模會出現明顯下行,如2017年1月(環比-7.7%)、2020年1月(環比-9.3%)2022年1月(環比-8.8%)。而居民活期存款和M0的春節規律與上述正好相反,即會在1月增加。1月新M1同比趨弱或源於單位活期存款的降幅大於居民活期與M0等的增幅。

展望後續,適度寬松的貨幣政策將持續提供信貸和社融穩定增長的良好環境。1月金融數據“开門紅”後,可持續性或成爲政策關注重點。央行在2024年四季度貨幣政策執行報告中再度重申“實施好適度寬松的貨幣政策”,並表示“根據國內外經濟金融形勢和金融市場運行情況,擇機調整優化政策力度和節奏。”後續,貨幣政策或密切關注國內信用環境,並根據經濟、金融數據的表現來調整政策工具,以實現全年經濟主要目標。

2. 常規跟蹤:信貸和社融新增規模創歷史新高

1月新增信貸51300億,同比多增2100億,邊際改善主要源於企業信貸釋放。拆分結構來看,居民部門新增貸款4438億,同比少增5363億,其中短貸減少497億,同比減少4025億,中長貸新增4953億,同比少增1337億。企業部門方面,短期融資改善較明顯,短期貸款新增17400億,同比多增2800億,票據融資減少5149億,同比少減4584億。企業中長貸新增34600億,創歷年1月次高,同比多增1500億。

1月新增社融70567億,同比多增5833億,貸款回暖而政府債融資回落。1月人民幣貸款新增52194億,同比多增3793億。政府債券新增6933億,同比多增3986億。企業債券新增4454億,同比多增134億。委托貸款新增449億,同比多增808億,信托貸款新增623億,同比少增109億,未貼現匯票新增4653億,同比少增983億。

1月M2同比下行0.3個百分點至7.0%,新口徑M1同比下降0.8個百分點至0.4%。存款結構中,企業存款下降2060億,同比多減13460億,居民存款新增55200億,同比多增29900億,財產存款新增3324億,同比少增5280億,非銀金融機構存款減少11100億,同比多減16626億。

風險提示

經濟變化超預期,政策超預期。

注:內容節選自申萬宏源2025年2月15日研究報告《金融數據“开門紅”後關注什么?——1月金融數據點評》,分析師:趙偉、賈東旭

標題:金融數據“开門紅”後關注什么?

地址:https://www.iknowplus.com/post/193660.html