東吳宏觀:從全球價值鏈洞察對華關稅影響

核心觀點

新冠疫情加速全球價值鏈重構:新冠肺炎疫情爆發以來,全球價值鏈貿易被加速重構。其一,在新冠肺炎疫情爆發後,歐美發達經濟體經濟增長明顯放緩,而新興市場國家受影響相對較小,成爲了全球經濟增長的主要動力,承接了更多的全球需求;其二,疫情衝擊下全球產業鏈分工體系的脆弱性有所凸顯,各國日益重視供應鏈產業鏈的安全,包括美日在內的國家开始扶持產業鏈回歸本土。在此背景下,東盟、拉美等地區在全球價值鏈貿易中的地位明顯提升。

這一輪全球價值鏈的重構表現爲三種形式,一是本土化,部分延申在外的價值鏈環節回流國內;二是區域化,區域價值鏈聯系加強;三是多元化,廣泛布局可替代的價值鏈。三種形式的價值鏈重構都會帶來全球範圍內的產業轉移,本土化要求制造業回流,區域化和多元化也將帶來全球生產的重新配置。

我國仍處於全球價值鏈偏下遊的位置:從我國全球價值鏈參與度的變化趨勢來看,2017年开始的中美貿易爭端是我國全球價值鏈參與度發生轉變的一個重要節點,2017年以前我國全球價值鏈前向參與度逐步提升,後向參與度逐步走低,整體呈現從全球價值鏈下遊向上遊轉移的過程,且在2016年前向參與度首次超過後向參與度。

而在2017年中美貿易爭端以來,我國全球價值鏈前向參與度整體有所下行,後向參與度再度走高,整體仍偏向下遊加工組裝的角色。究其原因,包括美國在內的歐美主要經濟體在重要原材料以及核心技術零部件等領域對我國施加了封鎖與遏制,部分核心領域的“卡脖子”技術是我國從全球價值鏈下遊向上遊轉移的主要制約。

關稅或通過全球價值鏈對我國出口帶來間接衝擊:美國的關稅政策在對我國直接出口美國產品造成影響的同時,也會通過全球價值鏈的渠道對我國出口至其他國家的中間產品出口造成間接影響。

一方面,對於我國出口的中間產品或者我國進口再出口的產品而言,其在多次轉口的過程中也會伴隨着多次的關稅累計,盡管部分關稅不直接由我國承擔,但多重稅賦壓力下主要貿易夥伴對中間品的進口需求或受到影響;另一方面,在全球價值鏈的視角下,總出口被拆分爲國內增加值和國外增加值兩部分,我國出口中間產品的國內增加值即使僅佔中間產品總值的一小部分,也會以產品總值爲基准加徵關稅,這可能會出現某些產品需要付出的關稅高於產品的國內增加值,即該產品的出口並沒有帶動經濟的實際增長。

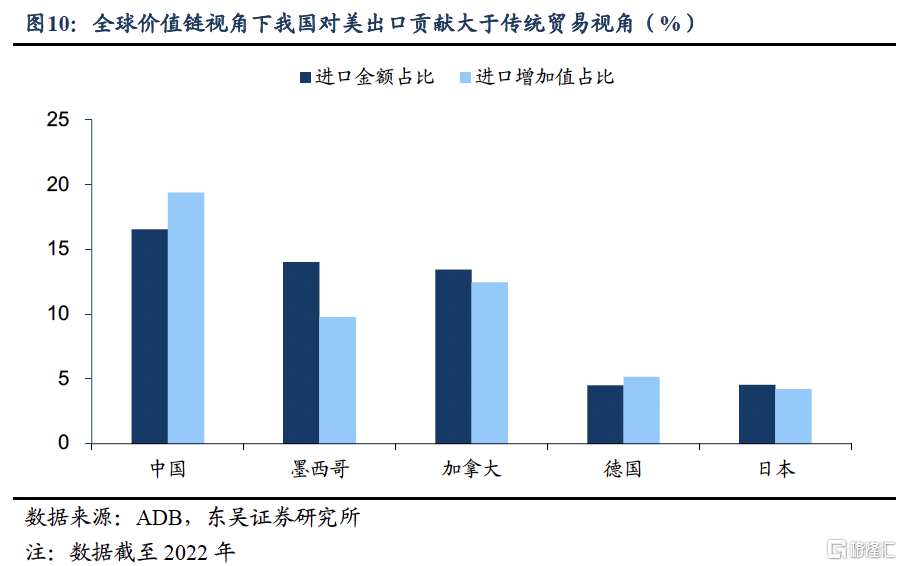

全球價值鏈視角下我國對美出口貢獻度大於傳統貿易視角:橫向對比各國出口中國內增加值佔比來看,截至2022年,我國總出口中國內增加值佔比達到了83.6%,處於全球較高水平,高於墨西哥、加拿大、巴西和越南等已經被加徵關稅或有較大概率被加徵關稅的經濟體,這一定程度上反映我國在全球價值鏈渠道上受到關稅的間接影響或相對較小。

從美國進口的角度出發,截至2022年美國從中國進口金額佔比爲16.5%,而美國從中國獲得的增加值佔比爲19.4%,對比之下2022年美國從墨西哥進口金額佔比爲14.0%,從墨西哥獲得的增加值佔比爲9.8%。而與2018年相比,2022年美國從中國進口金額佔比降低了4.7個百分點,從中國獲得的增加值佔比反而增加了2.7個百分點。結合這兩個數據可以看出,其一,美國進口份額的高低並不意味着實際需求的高低,從增加值拆解的角度更能反映美國進口對我國的依賴程度;其二,盡管中國對美直接出口有所下滑,但通過轉口貿易的形式,出口產品的增加值最終經由第三方國家流到了美國,從這個角度講,加徵關稅並沒有減少美國對中國出口產品的實際需求。

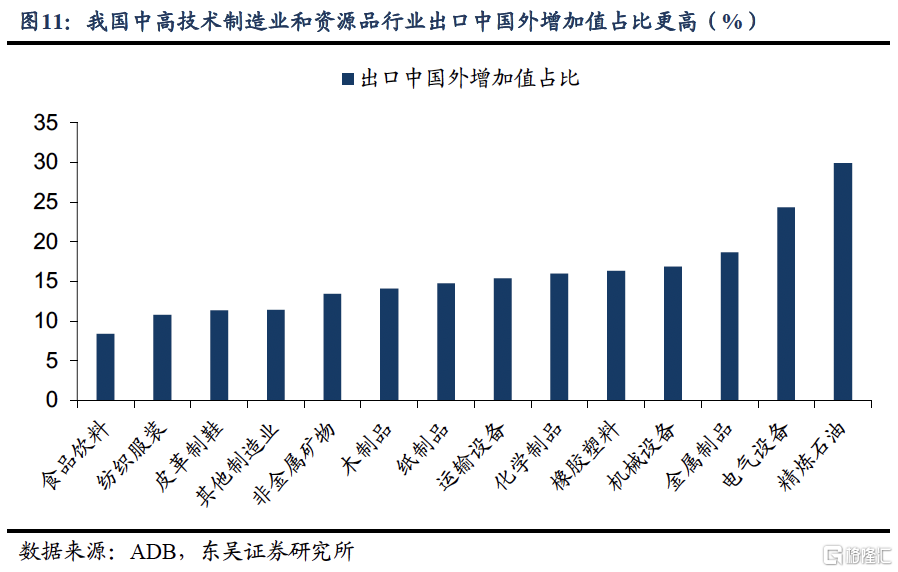

電氣設備和精煉石油出口或更易受到關稅影響:從行業結構出口的增加值拆解來看,我國出口行業中紡織服裝、食品飲料、皮革制鞋和非金屬礦物制品的國內增加值相對較高,這些行業產品出口的增加值更多留在了國內,而在中高技術的電氣和光學設備、機械設備以及石油化工等資源品領域,我國產品出口的國外增加值偏高,表徵我國出口仍舊處於“量重於質”階段,在中高技術領域出口更容易受到外部環境變化的影響。進一步從我國對美出口的行業增加值拆解來看,其結構與我國整體出口的增加值拆解結構相類似,截至2022年對美出口中精煉石油(29.9%)和電氣設備(24.3%)的國外增加值佔比均較高,這些行業其更容易受到加徵關稅的衝擊。

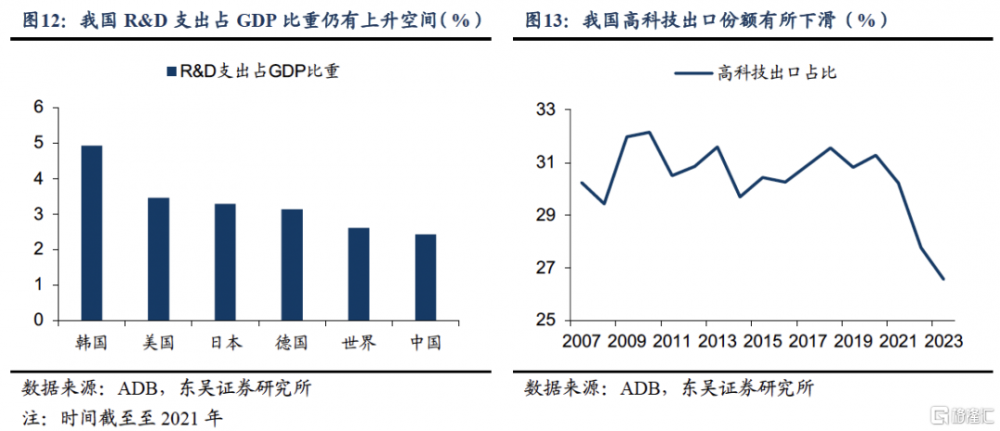

我國如何應對全球價值鏈重構:第一,繼續加大科技支持力度,力爭早日突破“卡脖子”技術對我國高技術制造業嵌入全球價值鏈的制約。橫向比較來看,截至2024年我國R&D支出約爲3.6萬億元,佔GDP比重約爲2.68%,增速較前兩年有所放緩,而美國、日本和德國等發達經濟體R&D支出佔GDP比重多高於3%,表徵我國在研發投入方面仍有進一步提升的空間。

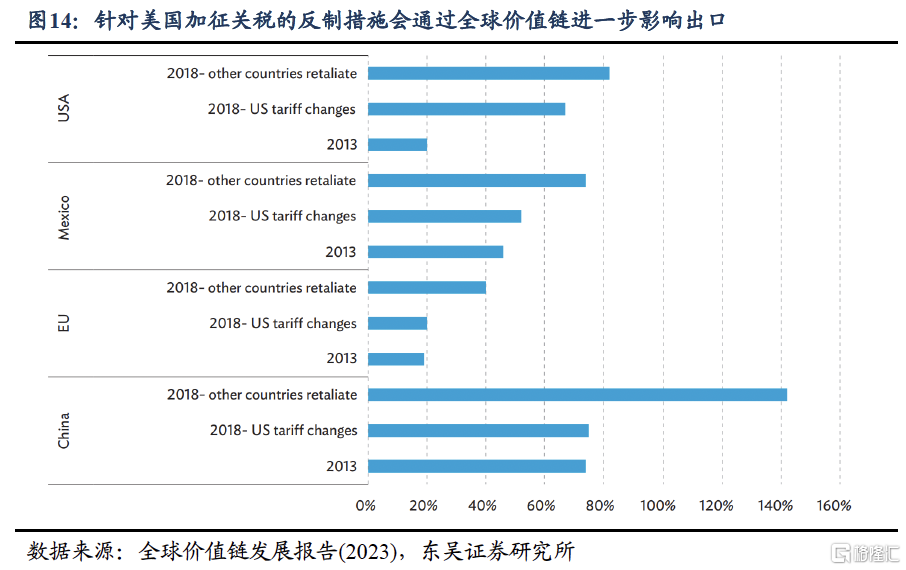

第二,加強區域協作,通過構建區域內部的價值鏈以避免多重關稅帶來的負面影響。相關研究表明2018年美國加徵關稅後,部分國家的反制措施會通過全球價值鏈將部分稅負轉移至我國,因此我國應深化與“一帶一路”國家以及RCEP成員國等在內國家的區域協作,構建穩定、高效的區域價值鏈,盡可能的規避外部環境變化所帶來的額外成本。

第三,適時推出一系列具有針對性的支持舉措,鼓勵企業加速出海。在關稅政策影響下,我國企業應加速出海進程,積極布局海外供應鏈的建設,以規避加徵關稅所帶來的負面影響。1月15日,工信部發布了《中小企業出海服務專項行動》,從跨境金融服務、人才服務等六個維度對中小企業出海提供了政策支持,而往後看,政策可進一步聚焦於拓寬出海企業融資渠道、降低出海企業稅負等角度展开,切實解決出海企業的後顧之憂。

風險提示:(1)美國關稅政策不確定性仍高,關稅政策路徑對我國出口造成擾動;(2)全球價值鏈相關數據測算方式較多,不同測算方式下結果可能存在誤差;(3)發達國家制造業回流超預期,全球貿易需求不及預期。

全球化經歷了兩次國際分工,第一次是生產與消費的分離,一些國家生產,另一些國家消費,消費者不必再依賴於國內供應鏈,生產者也不只面向國內市場。第二次是生產內部的分離,同一件商品生產過程的不同環節,根據更精確的比較優勢,在全球各地劃分分工。第二次國際分工後,形成了全球價值鏈貿易,全球貿易模式從貨物貿易向任務貿易轉變。而近些年隨着逆全球化進程的再次擡頭、中美貿易爭端以及地緣政治等事件的影響,國際分工面臨進一步的調整,全球價值鏈重構的進程有所加速,我國在全球價值鏈中的地位也發生了顯著變化。在此背景下,復盤全球價值鏈的發展歷程並總結我國在全球價值鏈中扮演角色的變化,對於我國未來進一步實施高水平开放,化解貿易保護主義對我國出口可能帶來的風險、保護我國產業鏈供應鏈安全等方面具有重要意義。

1. 本土化和區域化:

全球價值鏈重構的新特徵

1.1. 新冠疫情加速全球價值鏈重構

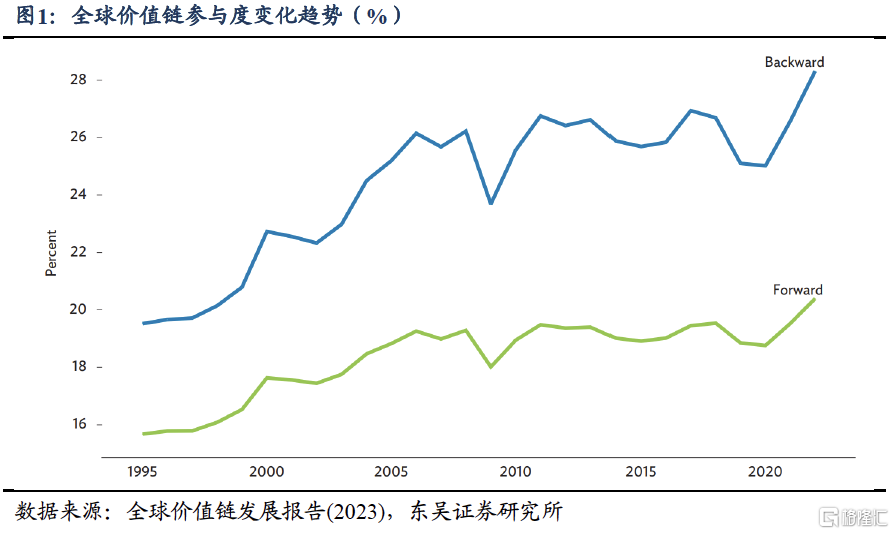

我們以全球價值鏈參與度衡量全球價值鏈的發展趨勢,前向參與度表徵某一經濟體出口產品的國內增加值佔該經濟體出口總額的比重,前向參與度越高表明該經濟體主要出口中間產品和服務,處於全球產業鏈的上遊;後向參與度表徵某一經濟體出口產品的國外增加值佔該經濟體出口總額的比重,後向參與度越高表明該經濟體主要通過使用進口的中間產品和服務進行再出口,處於全球產業鏈的下遊。

圖一展示了1995年以來全球價值鏈的前向參與度及後向參與度變化,從全球層面來看,全球價值鏈的發展歷程經歷了三個階段:

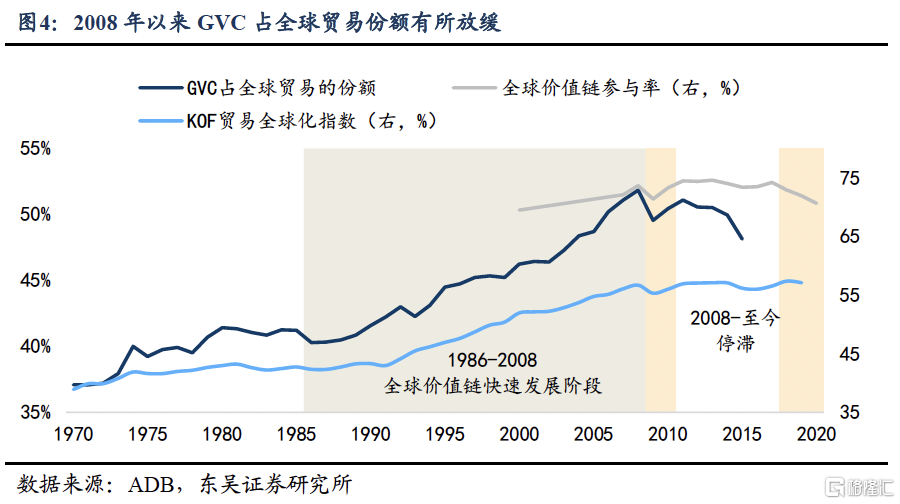

第一階段是1995年-2008年金融危機前,受全球經濟和貿易快速增長帶動,全球價值鏈貿易快速發展,前向參與度和後向參與度均出現明顯提升,而全球價值鏈貿易佔全球貿易的比重也在2006年突破了50%;

第二階段是2008年金融危機至2020年新冠肺炎疫情爆發前,受對外直接投資增速放緩、勞動力成本上升以及貿易保護主義擡頭等因素影響,全球價值鏈貿易進入發展相對緩慢的階段,前向參與度和後向參與度增速均明顯放緩,特別是2017年中美貿易爭端後,全球價值鏈貿易的進程受到阻斷,前向參與度和後向參與度均出現了不同幅度的下滑;

第三階段是2020年新冠肺炎疫情爆發以來,全球價值鏈貿易被加速重構。其一,在新冠肺炎疫情爆發後,歐美發達經濟體經濟增長明顯放緩,而新興市場國家受影響相對較小,成爲了全球經濟增長的主要動力,承接了更多的全球需求;其二,疫情衝擊下全球產業鏈分工體系的脆弱性有所凸顯,各國日益重視供應鏈產業鏈的安全,包括美日在內的國家开始扶持產業鏈回歸本土。在此背景下,全球價值鏈貿易呈現出本土化、區域化等特徵,且東盟、拉美等地區在全球價值鏈貿易中的地位明顯提升。

此外,全球價值鏈貿易的發展與全球化的發展息息相關。1980年代以來,全球價值鏈貿易經過了兩個階段。第一階段是從1980年代到2008年國際金融危機前夕,全球價值鏈貿易快速發展,佔國際貿易的比例超過一半,達到51.8%。第二階段是2008年至今,全球價值鏈貿易基本陷入停滯,與之對應的是貿易全球化指數在金融危機之後也沒有增長。逆全球化擡頭,全球價值鏈首當其衝。

具體而言,這一輪全球價值鏈的重構表現爲三種形式,一是本土化,部分延申在外的價值鏈環節回流國內;二是區域化,區域價值鏈聯系加強;三是多元化,廣泛布局可替代的價值鏈。三種形式的價值鏈重構都會帶來全球範圍內的產業轉移,本土化要求制造業回流,區域化和多元化也將帶來全球生產的重新配置。

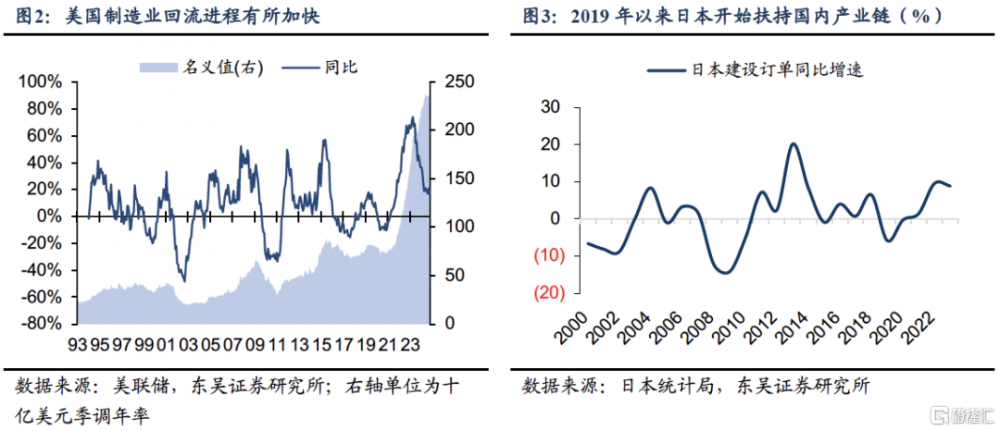

不同國家在全球價值鏈重構中也有不同選擇。對中國而言,向外的區域化在增強,表現爲向東南亞地區的“溢出”式產業轉移;對美國而言,則表現爲政策驅動式的向內收縮的本土化。中國價值鏈的下遊組裝加工環節,因附加值較低,而人力、土地等成本上升較快,轉移到成本更低的東南亞國家。但價值鏈的上中遊大部分環節仍保留在國內,與轉出的下遊仍保持連接,就像水滿而溢,裏層保留而表層溢出。這種跨國不跨區的“溢出”式產業轉移,加強了中國與東南亞的經濟聯系,推動亞洲地區價值鏈活動加速一體化。美國的價值鏈則在政策驅動下向本土收縮,2017年特朗普上台後提出“买美國貨,僱美國人”,頻繁發起貿易摩擦。疫情發生以來,美國政府啓動《國防生產法案》,更進一步推動本土生產的發展。

中美價值鏈活動的變化體現在亞太和北美的區域價值鏈聯系上,亞太區域聯系加強,北美聯系減弱。用區域價值鏈參與度和全球價值鏈參與度的比值來衡量區域價值鏈活動的相對起伏,根據亞开行數據,2017-2020年,北美地區的區域價值鏈相對參與度從0.77降至0.68,亞太地區則從0.7增長到0.75。說明在亞太地區的區域價值鏈聯系加強的同時,北美和歐洲的區域價值鏈聯系卻在減弱,這是中美兩國截然不同的供應鏈活動引起的變化。

1.2. 我國仍處於全球價值鏈偏下遊的位置

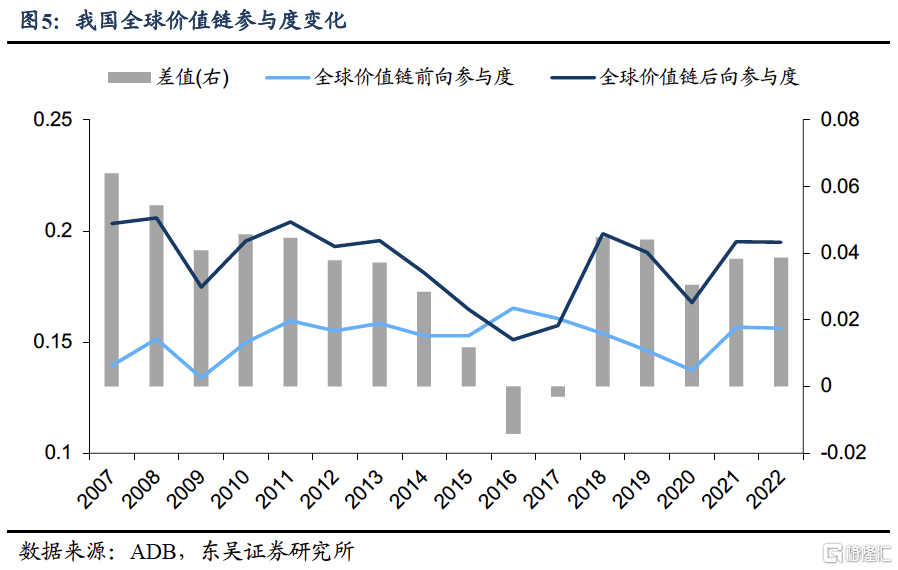

從我國來看,截至2022年我國全球價值鏈後向參與度爲0.195,前向參與度爲0.156,後向參與度高於前向參與度表明我國在全球價值鏈中仍主要處於下遊位置,而從整體參與度來看,我國2022年全球價值鏈參與度約爲0.351,低於美國(0.426)、德國(0.514)等主要經濟體,一定程度上表明傳統貿易仍是我國出口的主要組成部分。

從趨勢來看,2017年开始的中美貿易爭端是我國全球價值鏈參與度發生轉變的一個重要節點,2017年以前我國全球價值鏈前向參與度逐步提升,後向參與度逐步走低,整體呈現從全球價值鏈下遊向上遊轉移的過程,且在2016年前向參與度首次超過後向參與度。而在2017年中美貿易爭端以來,我國全球價值鏈前向參與度整體有所下行,後向參與度再度走高,整體仍偏向下遊加工組裝的角色。究其原因,包括美國在內的歐美主要經濟體在重要原材料以及核心技術零部件等領域對我國施加了封鎖與遏制,部分核心領域的“卡脖子”技術是我國從全球價值鏈下遊向上遊轉移的主要制約。

從美國和日本疫情後全球價值鏈的參與度來看,其在制造業回流的背景下,同時又在重新加深嵌入到全球價值鏈當中。自2020年以來,美國和日本的全球價值鏈前向和後向參與度均在提高,且技術方面的優勢使其仍佔據全球價值鏈上遊的核心位置。

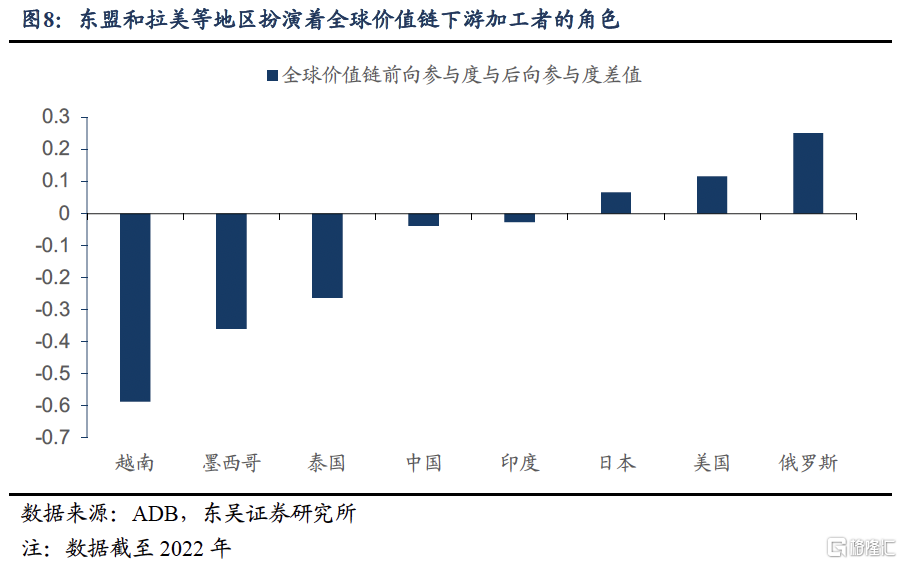

東盟和拉美等地區則持續扮演着全球價值鏈下遊加工者的角色。以東盟各國爲例,其在2022年全球價值鏈的後向參與度均明顯高於前向參與度,其中越南已經成爲全球價值鏈下遊生產和加工的重要一環,其在2022年全球價值鏈後向參與度高達0.640,而前向參與度則僅有0.053。在低勞動力成本以及多項貿易協議的加持下,印度在紡服、電子等產品的加工貿易方面具有顯著的比較優勢,這兩大類產品佔越南出口的比重接近50%。

1.3. 全球價值鏈視角下我國出口仍舊處於“量重於質”階段

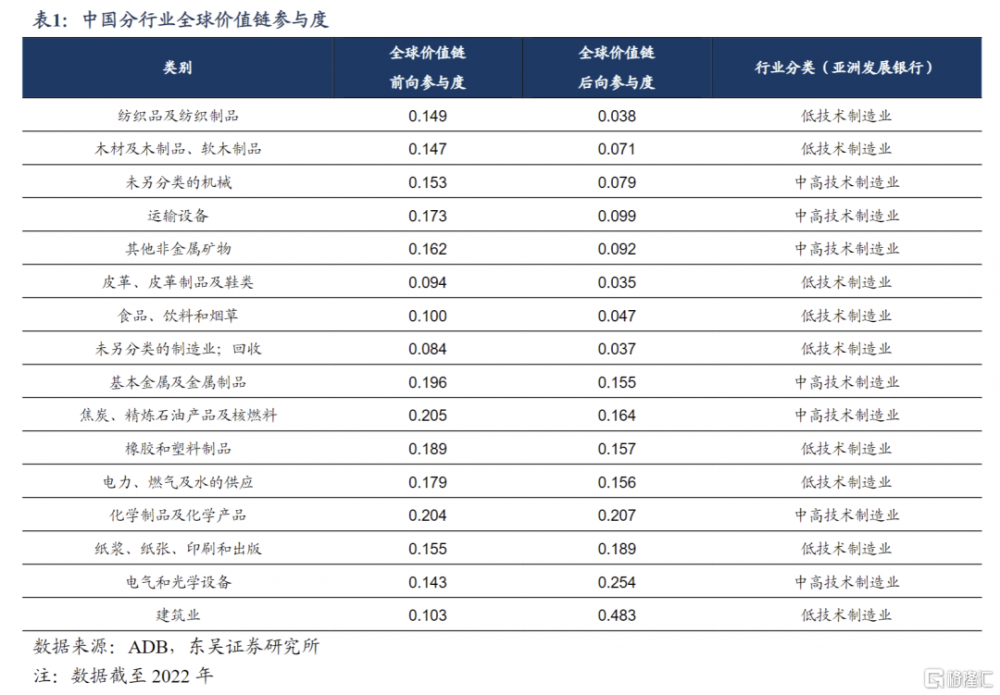

從我國制造業細分行業在全球價值鏈所處的位置來看,截至2022年數據,我國在紡服、木材和皮革制品等勞動密集型行業中處於偏上遊的位置,在全球價值鏈中的前向參與度高於後向參與度,而在資源品和電子光學設備等中高技術行業中則處於相對下遊的位置,一定程度上表明我國在高技術領域仍受制於海外產業鏈,需要加強科技創新以實現在全球價值鏈低位上的突破。

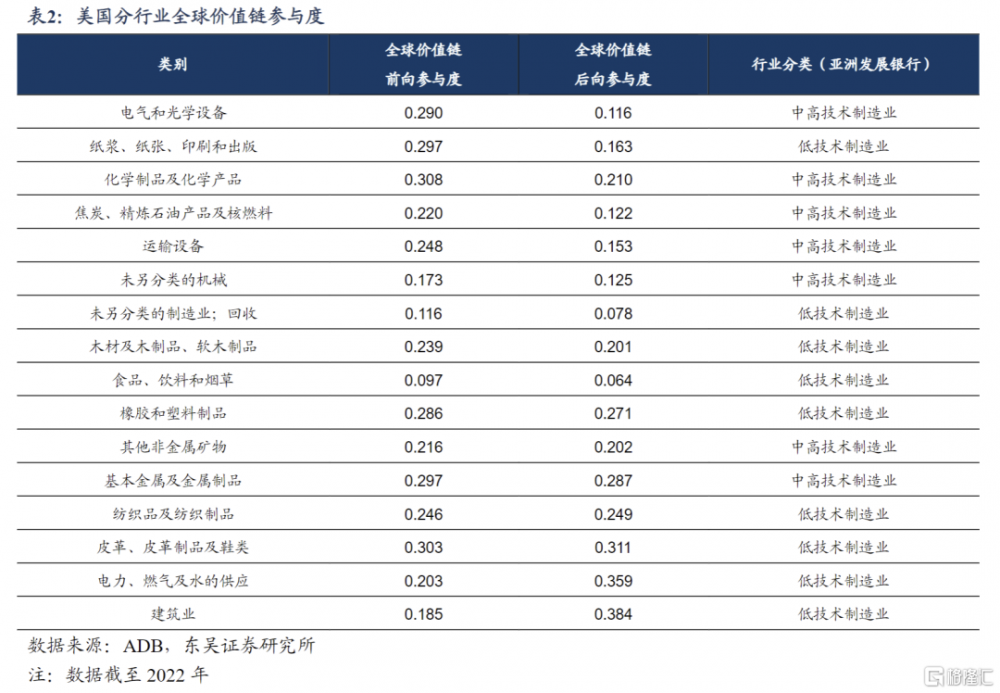

美國在中高技術制造業方面多數處於全球價值鏈的上遊位置,尤其是電氣和光學設備方面,前向參與度顯著高於後向參與度。而在資源品、紡服以及皮革制品等品類上,美國處於全球價值鏈的下遊位置,更大程度上依賴我國等上遊位置國家對其出口,一定程度上表徵我國在這些行業的對美出口或具有一定穩定性。

2. 關稅或通過全球價值鏈

對我國出口帶來間接衝擊

2.1. 電氣設備和精煉石油出口或更易受到關稅影響

美國的關稅政策在對我國直接出口美國產品造成影響的同時,也會通過全球價值鏈的渠道對我國出口至其他國家的中間產品出口造成間接影響,這意味着全球價值鏈會放大關稅對於我國出口的影響。

一方面,對於我國出口的中間產品或者我國進口再出口的產品而言,其在多次出口的過程中也會伴隨着多次的關稅累計,盡管部分關稅不直接由我國承擔,但多重稅賦壓力下主要貿易夥伴對中間品的進口需求或受到影響;另一方面,在全球價值鏈的視角下,總出口被拆分爲國內增加值和國外增加值兩部分,我國出口中間產品的國內增加值即使僅佔中間產品總值的一小部分,也會以產品總值爲基准加徵關稅,這可能會出現某些產品需要付出的關稅高於產品的國內增加值,即該產品的出口並沒有帶動經濟的實際增長。

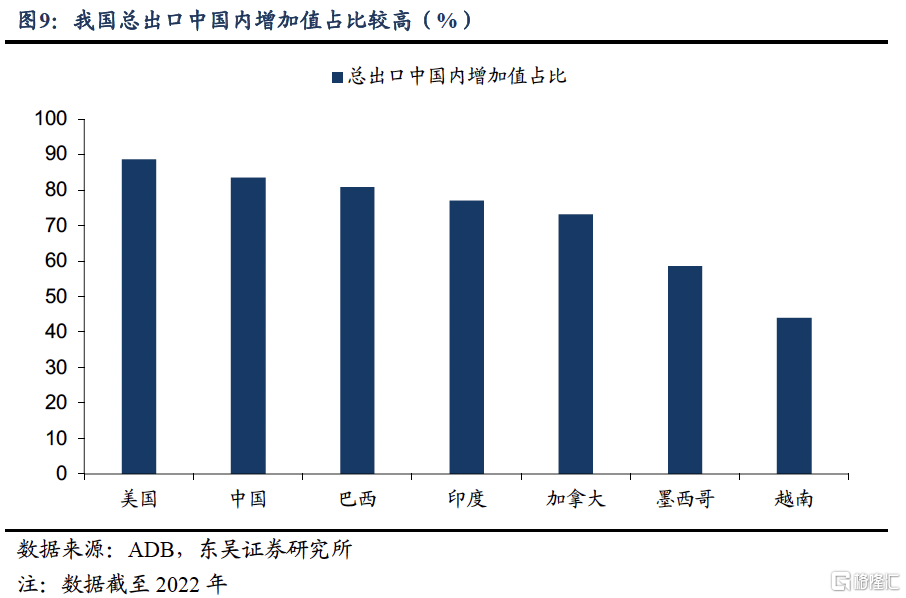

橫向對比各國出口中國內增加值佔比來看,截至2022年,我國總出口中國內增加值佔比達到了83.6%,處於全球較高水平,高於墨西哥、加拿大、巴西和越南等已經被加徵關稅或有較大概率被加徵關稅的經濟體,這一定程度上反映我國在全球價值鏈渠道上受到關稅的間接影響或相對較小。

從美國進口的角度出發,截至2022年美國從中國進口金額佔比爲16.5%,而美國從中國獲得的增加值佔比爲19.4%,對比之下2022年美國從墨西哥進口金額佔比爲14.0%,從墨西哥獲得的增加值佔比爲9.8%。而與2018年相比,2022年美國從中國進口金額佔比降低了4.7個百分點,從中國獲得的增加值佔比反而增加了2.7個百分點。

結合這兩個數據可以看出,其一,美國進口份額的高低並不意味着實際需求的高低,從增加值拆解的角度更能反映美國進口對我國的依賴程度;其二,盡管中國對美直接出口有所下滑,但通過轉口貿易的形式,出口產品的增加值最終經由第三方國家流到了美國,從這個角度講,加徵關稅並沒有減少美國對中國出口產品的實際需求。

從行業結構出口的增加值拆解來看,我國出口行業中紡織服裝、食品飲料、皮革制鞋和非金屬礦物制品的國內增加值相對較高,這些行業產品出口的增加值更多留在了國內,而在中高技術的電氣和光學設備、機械設備以及石油化工等資源品領域,我國產品出口的國外增加值偏高,表徵我國出口仍舊處於“量重於質”階段,在中高技術領域出口更容易受到外部環境變化的影響。

進一步從我國對美出口的行業增加值拆解來看,其結構與我國整體出口的增加值拆解結構相類似,截至2022年對美出口中精煉石油(29.9%)和電氣設備(24.3%)的國外增加值佔比均較高,這些行業其更容易受到加徵關稅的衝擊。

2.2. 我國如何應對全球價值鏈重構

在全球價值鏈日益呈現本土化、區域化和多元化特徵的趨勢下,我國應從以下幾個方面加以應對:

第一,繼續加大科技支持力度,力爭早日突破“卡脖子”技術對我國高技術制造業嵌入全球價值鏈的制約。在面臨半導體、人工智能等核心領域脫鉤斷鏈的風險下,我國應進一步提升自主創新能力,加大對於科技創新的支持力度。橫向比較來看,截至2024年我國R&D支出約爲3.6萬億元,佔GDP比重約爲2.68%,增速較前兩年有所放緩,而美國、日本和德國等發達經濟體R&D支出佔GDP比重多高於3%,表徵我國在研發投入方面仍有進一步提升的空間。此外,科學技術的進步也有助於推動我國產業鏈向高端化發展,在提升我國中間品出口附加值的同時,也有助於提升高科技出口在我國出口中的比重。

第二,加強區域協作,通過構建區域內部的價值鏈以避免多重關稅帶來的負面影響。相關研究表明2018年美國加徵關稅後,部分國家的反制措施會通過全球價值鏈將部分稅負轉移至我國,因此我國應深化與“一帶一路”國家以及RCEP成員國等在內國家的區域協作,構建穩定、高效的區域價值鏈,盡可能的規避外部環境變化所帶來的額外成本。此舉也有助於加強我國在區域協作中的战略地位,通過多領域的合作培育出具有國際競爭力的“鏈主”企業,以更好的應對全球價值鏈重構。

第三,適時推出一系列具有針對性的支持舉措,鼓勵企業加速出海。在關稅政策影響下,我國企業應加速出海進程,積極布局海外供應鏈的建設,以規避加徵關稅所帶來的負面影響。1月15日,工信部發布了《中小企業出海服務專項行動》,從跨境金融服務、人才服務等六個維度對中小企業出海提供了政策支持,而往後看,政策可進一步聚焦於拓寬出海企業融資渠道、降低出海企業稅負等角度展开,切實解決出海企業的後顧之憂。

風險提示

(1)美國關稅政策不確定性仍高,關稅政策路徑對我國出口造成擾動;

(2)全球價值鏈相關數據測算方式較多,不同測算方式下結果可能存在誤差;

(3)發達國家制造業回流超預期,全球貿易需求不及預期。

以上爲報告部分內容,完整報告請查看《從全球價值鏈洞察對華關稅影響》,分析師:蘆哲 S0600524110003 李昌萌 S0600524120007

標題:東吳宏觀:從全球價值鏈洞察對華關稅影響

地址:https://www.iknowplus.com/post/194777.html