國君港股策略:內資緊握紅利與科技

摘要

1月中旬以來,港股市場啓動新一輪強勁走勢,成交熱度再次接近歷史記錄。恆生指數累計上漲超過20%,恆生科技指數漲幅更是超過30%。其中,在DeepSeek-R1大模型突破的驅動中,科技互聯網行業表現最強,累計漲幅超過35%。港股市場的強勁表現提高了市場成交熱度,春節以來,港股日均成交金額超過2,600億港元,接近去年9月的強勁行情,日度成交金額一度突破4,000億港元,接近歷史高位。

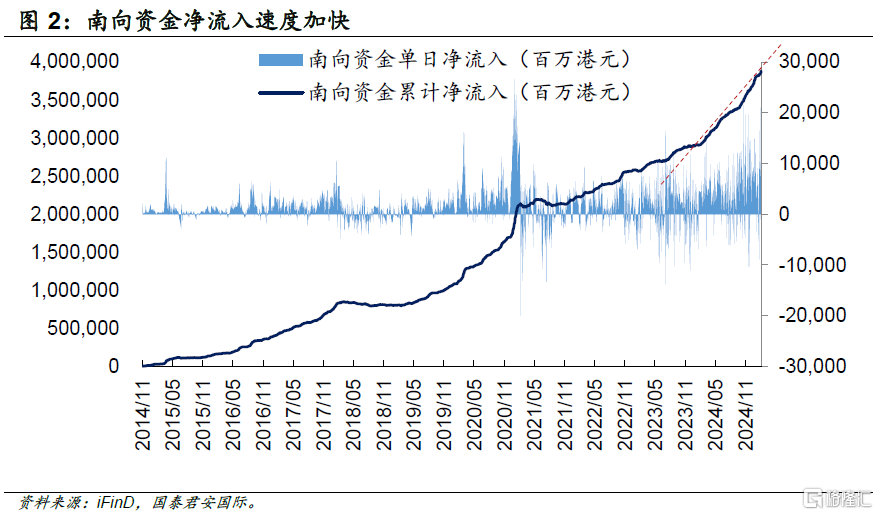

南向資金加速淨流入港股市場,最青睞科技互聯網和金融行業。南向資金日均淨流入接近60億港元,遠超近10年的南向資金日均淨流入速度。從結構上來看,自1月中旬以來,南向資金淨流入規模最大的行業是金融、非必需性消費、資訊科技行業、電訊和公用事業行業,分別淨流入232.7億、226.3億、214.9億、49.3億和47.1億港元。

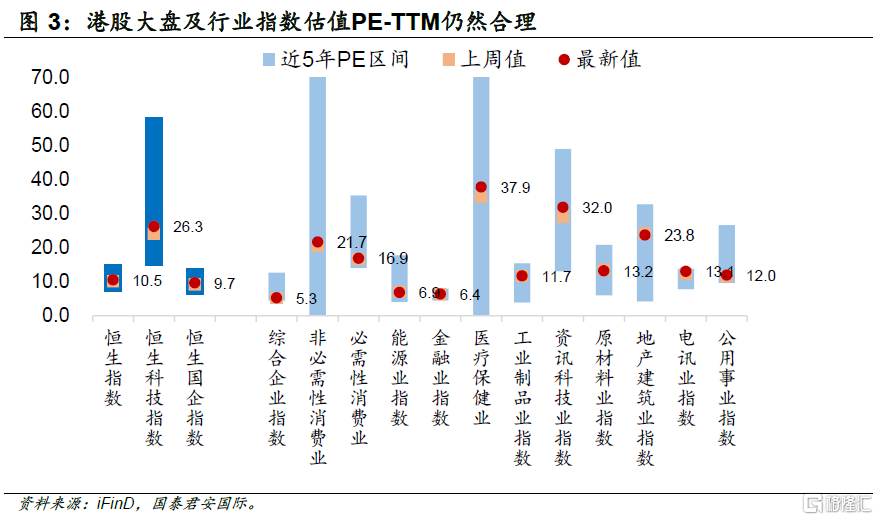

盡管港股市場近期經歷上漲修復,目前港股估值水平處於一個相對合理的歷史位置,並不算高。目前,恆生指數PE-TTM爲10.5倍左右,歷史分位爲42%附近,低於近10年的均值水平。對比海外主要股指的估值水平,無論是美股標普500還是MSCI新興市場指數,其估值歷史分位均超過80%,遠超恆指估值表現。

投資策略:港股震蕩向上,關注盈利穩定、行業格局改善或政策支持的行業。短期來看,重要會議政策預期的支撐與海外關稅政策預期的改善令港股市場上漲,DeepSeek在AI領域的突破加速本輪行情。往前看,適度寬松的貨幣政策與更加積極的財政政策將繼續托底經濟基本面。海外方面,海外利率仍將逐步下降,港股壓制力量將逐漸緩解。目前,外資對港股的配置比例不高。隨着產業主线逐步明朗,投資者將逐漸逆轉悲觀保守的態度,港股仍然具有較高的配置價值。建議關注1)競爭格局改善的互聯網行業;2)受益於政策支持、景氣回升或具韌性的消費行業,包括電子、半導體和汽車等,以及3)盈利穩定的高分紅行業,包括金融、公用事業和電信等方向。

風險因素:1)經濟復蘇不及預期;2)國際地緣政治事件升溫;3)海外流動性收緊。

正文

1月中旬以來,港股市場啓動新一輪強勁走勢,成交熱度再次接近歷史記錄。恆生指數累計上漲超過20%,恆生科技指數漲幅更是超過30%。其中,在DeepSeek-R1大模型突破的驅動中,科技互聯網行業表現最強,累計漲幅超過35%。港股市場的強勁表現提高了市場成交熱度,春節以來,港股日均成交金額超過2,600億港元,接近去年9月的強勁行情(約3,000億港元),日度成交金額一度突破4,000億港元,遠超出近10年的日均成交金額(約1,120億港元),接近歷史高位。

南向資金加速淨流入港股市場,最青睞科技互聯網和金融行業。春節以來南向資金日均淨流入接近60億港元,超過去年9月底的40億港元淨流入均值,也遠超出近10年的南向資金日均淨流入速度(不到20億港元)。從結構上來看,自1月中旬以來,南向資金淨流入規模最大的行業是金融、非必需性消費(互聯網平台經濟)、資訊科技行業、電訊和公用事業行業,分別淨流入232.7億、226.3億、214.9億、49.3億和47.1億港元。

盡管港股市場近期經歷上漲修復,目前港股估值水平處於一個相對合理的歷史位置,並不算高。目前,恆生指數PE-TTM爲10.5倍左右,歷史分位爲42%附近,低於近10年的均值水平。對比海外主要股指的估值水平,無論是美股標普500還是MSCI新興市場指數,其估值歷史分位均超過80%,遠超恆指估值表現。

投資策略:港股震蕩向上,關注盈利穩定、行業格局改善或政策支持的行業。短期來看,3月重要會議政策預期的支撐與海外關稅政策預期的改善令港股市場上漲,DeepSeek在AI領域的突破成爲本輪行情啓動的重要導火索。適度寬松的貨幣政策與更加積極的財政政策將繼續托底經濟基本面和防範化解風險。海外方面,海外利率逐步下降仍然是確定的趨勢,壓制港股市場的力量將逐漸緩解。目前,外資對港股的配置比例不高。隨着產業主线逐步明朗,投資者將逐漸逆轉悲觀保守的態度,港股仍然具有較高的配置價值。建議關注1)競爭格局改善的互聯網行業;2)受益於政策支持、景氣回升或具韌性的消費行業,包括電子、半導體和汽車等,以及3)盈利穩定的高分紅行業,包括金融、公用事業和電信等方向。

風險因素:1)國內經濟復蘇不及預期;2)國際地緣政治事件升溫;3)海外流動性收緊。

注:本文來自國泰君安證券(香港)有限公司發布的《港股策略:內資緊握紅利與科技》,報告分析師:周浩、黃凱鴻

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國君港股策略:內資緊握紅利與科技

地址:https://www.iknowplus.com/post/194780.html