一线城市房價底、經濟底與市場底

摘要

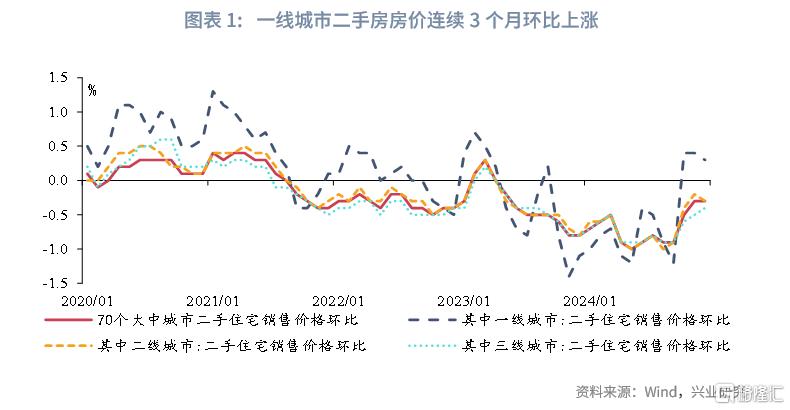

截至2024年12月,統計局70個大中城市二手住宅銷售價格指數環比已連續3個月錄得正值。歷史經驗來看,一线城市二手住宅價格的見底往往與重要經濟、金融市場指標具有較強的相關性,本文通過梳理歷史來爲未來的市場變化提供鏡鑑。

2011年以來,一线城市二手房價格一共經歷了三輪見底後上漲的過程:一是2012年3月見底,8個月後开啓上漲;二是2014年9月見底,6個月後开啓上漲;三是2017年12月見底,28個月後开啓上漲。

全國房價方面,一线城市房價的見底時間可能同步或者早於全國房價。考慮到當前不同能級城市的商品房庫存存在較大差異,一线城市房價與全國房價的走勢可能呈現繼續分化的態勢。

企業盈利方面,企業盈利見底時間平均滯後於一线城市房價見底時間約3個月。

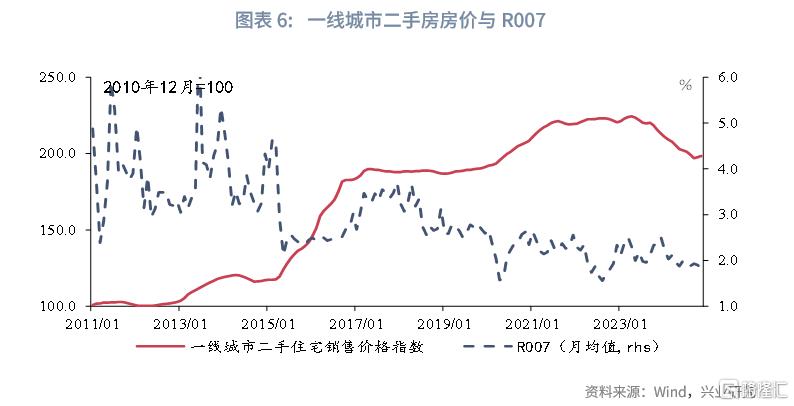

資金利率方面,一线城市房價底領先R007底約5個月,一线城市房價上升區間起點領先R007上升區間起點約7個月左右。

此外,一线城市房價底與以制造業PMI爲代表的經濟底、以滬深300爲代表的股票底之間的時間先後關系並不穩定。

綜合來看,本輪全國不同地區房價差異較大;工業企業利潤已出現見底跡象,與一线城市的房價回暖形成了呼應;考慮到一线城市房價底領先利率底的時間分布較寬,且當前資金利率受穩匯率約束較大,利率能否跟隨一线城市房價見底仍有待觀察。

正文

近期一线城市二手房房價環比出現見底企穩跡象,截至2024年12月,統計局70個大中城市二手住宅銷售價格指數環比已連續3個月錄得正值,結束了此前連續12個月的連續下跌趨勢。歷史經驗來看,一线城市二手住宅價格的見底往往與重要經濟、金融市場指標具有較強的相關性,本文通過梳理歷史來爲未來的市場變化提供鏡鑑。

一、一线城市房價的見底時間

鑑於統計局僅公布自2011年1月起各能級城市二手房房價環比數據,我們爲研究方便將2020年12月定基爲100,使用環比數據計算得出各能級城市的二手房銷售價格指數。

2011年以來,一线城市二手房價格一共經歷了三輪見底後伴隨着較爲明顯的上漲:一是2012年3月見底,8個月後开啓上漲,2012年11月至2014年4月17個月累計漲幅17.8%;二是2014年9月見底,6個月後开啓上漲,2015年3月至2017年4月25個月累計漲幅61.4%;三是2017年12月見底,28個月後开啓上漲,2020年4月至2021年8月16個月累計漲幅13.1%。

二、一线城市房價與經濟指標

考慮到我國經濟指標數量衆多,本文探討了一线城市房價見底與如下重要指標是否見底的關系,包括全國房價、經濟運行、企業盈利、利率與股市五個方面。

2.1 一线城市房價與全國房價

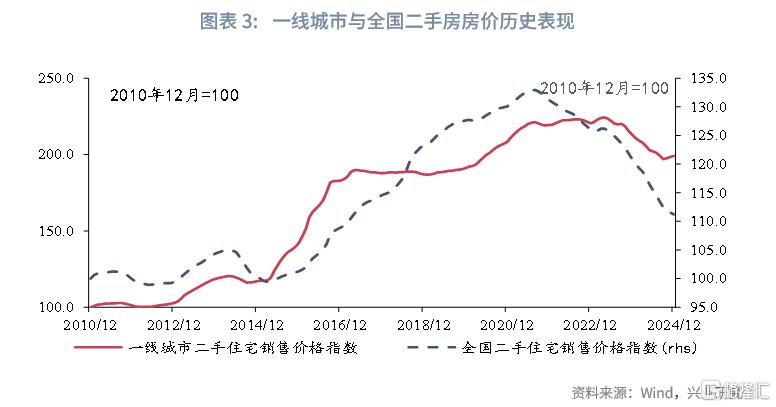

一线城市房價的見底時間和上升時間區間可能同步或者早於全國房價,但就漲幅而言,一线城市房價歷史漲幅較高。

全國房價與一线城市房價的第一個見底時間均爲2012年3月,全國房價的第一個上漲區間(2013年1月至2014年4月)亦與一线城市基本同步(2012年11月至2014年4月)。

全國房價的第二個見底時間(2015年3月)則滯後於一线城市見底時間(2014年9月)6個月;上漲區間方面,全國房價第二個上漲區間(2015年3月至2021年7月)涵蓋了一线城市的第二個(2015年3月至2017年4月)和第三個上漲區間(2020年4月至2021年8月),一线城市與全國的房價走勢出現了分化。一方面因爲一线城市因價格上漲較快率先受到政策較強調控,2016年3月起四個一线城市陸續提高了首套房與二套房的首付比例,並提高購房者資格門檻(如非當地戶籍購房者的社保繳費年限等);另一方面因爲棚改貨幣化拉長了全國房價上漲周期,2016年至2018年爲棚戶區改造的高峰期,而這段時間一线城市房價整體處於震蕩區間。往後看,當前不同能級城市的商品房庫存存在較大差異,整體而言一线城市的庫銷比相對較低,一线城市房價與全國房價的走勢可能呈現繼續分化的態勢。

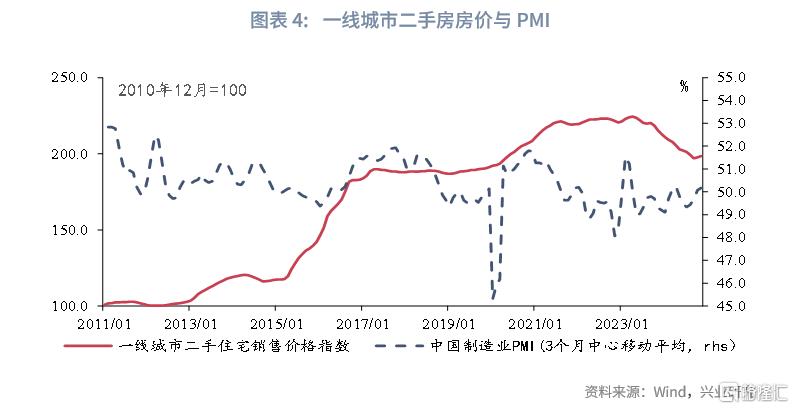

2.2 一线城市房價底與經濟底

歷史數據來看,一线城市房價底與以制造業PMI爲代表的經濟底之間的時間先後關系並不穩定。我們採用了制造業PMI作爲衡量經濟運行情況的指標,但考慮到制造業PMI波動性較高,故採用了3個月中心移動平均來進行平滑。考慮到2020年疫情爆發初期制造業PMI因較爲靈敏受到大幅擾動,故暫不考慮相關異常數據。經上述處理後,PMI見底反彈時間與一线城市房價見底時間互有先後,持續時間也較難說有明顯的對應關系。

第一輪PMI見底時間(2011年11月)領先一线城市房價見底時間(2012年3月)4個月,PMI上升區間(2012年8月至2013年10月)开始時點領先一线城市房價上漲區間(2012年11月至2014年4月)3個月。

第二輪PMI見底時間(2016年1月)則滯後於一线城市房價見底時間(2014年9月)16個月,PMI上升區間(2016年1月至2017年10月)开始時點則滯後於一线城市房價上升區間(2015年3月至2017年4月)10個月。

第三輪PMI見底時間(2019年1月)則滯後於一线城市房價見底時間(2017年12月)13個月,PMI上升區間(2019年6月至2020年11月)开始時點滯後於一线城市房價上升區間(2020年4月至2021年8月)10個月,且結束時間明顯較早。

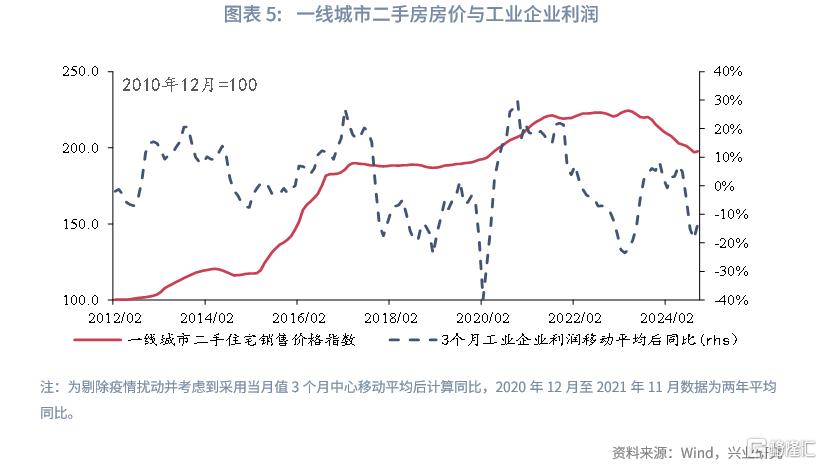

2.3 一线城市房價底與企業盈利底

歷史數據來看,一线城市房價底小幅領先於企業盈利底。我們採用了規模以上工業企業利潤同比作爲衡量經濟運行情況的指標,但考慮到其波動性較高,故先計算規模以上工業企業利潤當月值的3個月中心移動平均,然後計算同比來進行平滑。考慮到2020年疫情爆發初期工業企業利潤大幅下降,對應2021年同比數據因基數原因不能反映真實情況,2020年12月至2021年11月數據採用兩年幾何平均同比。

具體來看,第一輪企業盈利見底時間(2012年7月)滯後於一线城市房價見底時間(2012年3月)4個月,但上升區間(2012年7月至2013年8月)开始時點領先於一线城市房價上漲區間(2012年11月至2014年4月)4個月。

第二輪企業盈利見底時間(2015年1月)滯後於一线城市房價見底時間(2014年9月)4個月,但上升區間(2015年2月至2017年2月)开始時點則基本同步於一线城市房價上升區間(2015年3月至2017年4月)。

第三輪企業盈利見底時間(2017年12月)同步於一线城市房價見底時間(2017年12月),但上升區間(2019年1月至2021年1月)开始時點領先於一线城市房價上漲區間(2020年4月至2021年8月)15個月。

平均來看,企業盈利見底時間滯後於一线城市房價見底時間約3個月,一线城市房價見底或對盈利見底有一定預示作用,但一线房價上升對盈利回升的預示作用不大。

2.4 一线城市房價底與利率底

歷史數據來看,一线城市房價底領先於利率底,且一线城市房價上升起點亦領先於利率上升起點。利率方面,我們採用了R007的月度均值作爲利率是否見底的指標。

第一輪一线城市房價見底時間(2012年3月)同步於利率見底時間(2012年3月),一线城市房價上升區間(2012年11月至2014年4月)起點領先於利率上升區間(2013年1月至2013年12月)2個月。

第二輪一线城市房價見底時間(2014年9月)領先利率見底時間(2015年4月)7個月,一线城市房價上升區間(2015年3月至2017年4月)起點領先利率上升區間(2016年9月至2018年4月)18個月。

第三輪一线城市房價見底時間(2017年12月)領先利率見底時間(2018年8月)[1]8個月,上升區間(2020年4月至2021年8月)起點同步於利率上升區間(2020年4月至2020年11月),但一线城市房價上升區間的持續時間略長。

平均來看,一线城市房價底領先利率底約5個月,一线城市房價上升區間起點領先利率上升區間起點約7個月左右。

2.5 一线城市房價底與股市

股市方面,一线城市房價與股市的相關度較低。我們採用了滬深300指數月末收盤價作爲衡量股市表現的指標。第一輪一线城市房價見底至上升區間开始,滬深300累計下跌14.8%,第一輪一线城市房價上升區間內滬深300下跌0.3%。第二輪一线城市房價見底時,滬深300已積累一定漲幅;房價見底至上升區間开始,滬深300累計上漲54.8%,第二輪一线城市房價上升區間內滬深300下跌7.2%。第三輪一线城市房價見底至上升區間开始,滬深300累計下跌5.5%,第三輪一线城市房價上升區間內滬深300上漲28.9%。由此可見兩者並沒有穩定的關系。

三、結論

綜合來看,一线城市房價底可能同步或領先於全國房價底,考慮到當前不同能級城市間的庫存差異較大,一线城市與全國房價可能延續分化。過去三輪周期中,一线城市房價底平均分別領先企業盈利底和利率底3個月和5個月。就當下而言,工業企業利潤已出現見底跡象,這與一线城市的房價回暖形成了呼應。考慮到一线城市房價低領先利率底的時間分布較寬,且當前資金利率受穩匯率約束較大,利率能否跟隨一线城市房價見底或仍有待觀察。

[1]因疫情後DR007出現了系統性的下行,雖然2018年4月並非嚴格意義上的利率底,但2018年4月至疫情前DR007持續區間震蕩,故選取此時爲本輪周期的利率底。

注:本文來自興業研究發布的《宏觀市場丨一线城市房價底、經濟底與市場底》,報告分析師:程子龍、郭於瑋

標題:一线城市房價底、經濟底與市場底

地址:https://www.iknowplus.com/post/192762.html