美國就業數據噪聲較大

核心觀點

美國就業數據噪聲較大。美國1月新增非農不及預期中位數,但考慮到山火、嚴寒天氣等影響,仍在預期範圍內。此外,1月新增非農低於預期不到3萬人,但前兩個月數據累計上修10萬人,足以彌補這一“預期差”。年度基數調整後,2024年新增非農月均16.6萬人,不僅低於2023年的21.6萬人,也低於2015-19年平均的19.1萬人。美國1月失業率超預期下降0.1個百分點至4.0%,其中失業人數環比小幅減少,勞動力人口(因基數調整原因)而大幅上升。1月時薪增速超預期,但可能受山火和嚴寒天氣等因素影響,令勞動力市場暫時緊缺,這也體現在非農平均每周工時下降。美國12月職位空缺數超預期下降,導致職位空缺和失業人數比值回落至1.10,處於近一年較低水平,也低於2019年均值的1.19。整體來看,美國1月就業數據因基數調整、天氣和災害等原因,噪聲較多;多數指標偏強,但不至於“過熱”,就業市場整體狀況仍不強於2019年疫情前水平。最新就業數據固然不支持聯儲短期降息,但對於年內降息決策的參考意義不大。

海外經濟政策。1)美國:美國向加拿大、墨西哥加徵關稅計劃暫緩實施30天。美國財長貝森特表示,新政府將繼續支持“強勢美元”;將專注於10年美債利率而不是施壓美聯儲降息。美聯儲半年度貨幣政策報告顯示,將“謹慎”評估前景,提及金融市場高估值,較少提及特朗普政策影響。美聯儲官員本周講話整體偏鷹,預計通脹緩慢回落,降息方面需要謹慎,利率年底前可能溫和走低。美國1月Markit制造業PMI超預期上修,ISM制造業PMI創兩年多新高;但ISM服務業PMI大幅低於預期。美國密歇根大學消費者信心指數創去年7月以來新低。據CME FedWatch,截至2月7日,美聯儲3月降息25BP的概率爲8%,較一周前的17%大幅降低;2025年末政策利率加權平均預期爲3.88%,高於前一周的3.77%。2)歐洲:歐央行官員講話偏鴿,表示應隨時准備降息至中性利率水平以下。歐元區1月HICP同比錄得2.5%;1月制造業PMI創近半年新高。3)日本:日本央行審議委員田村直樹發表講話稱,日本央行必須將利率提升至名義上被視爲中性的水平,這至少需要達到1%左右。

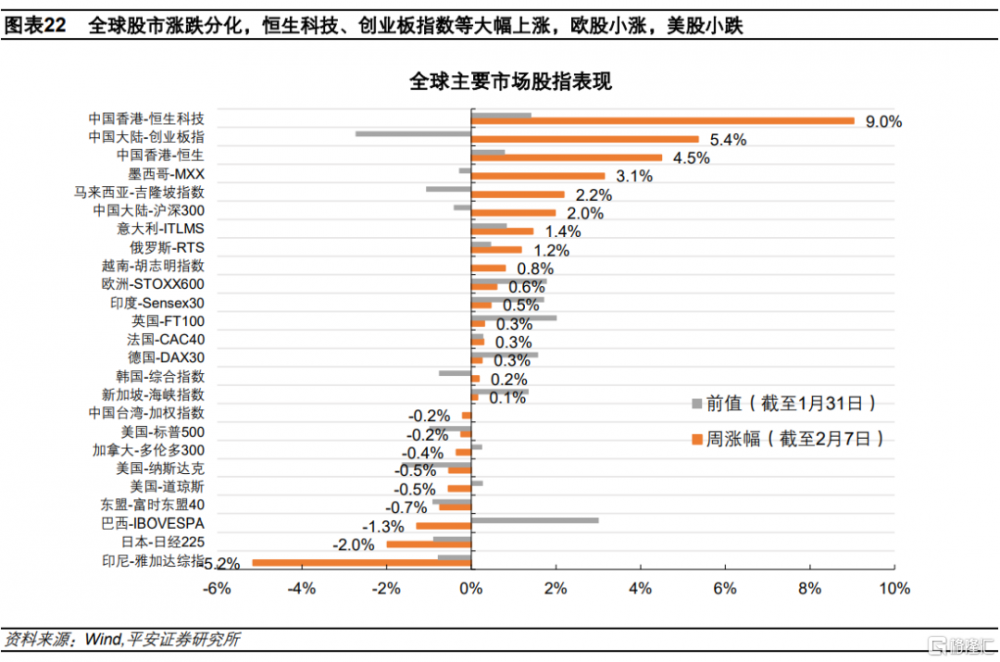

全球大類資產。1)股市:全球股市漲跌分化,恆生科技、創業板指數等大幅上漲,歐股小漲,美股小跌。美國方面,標普500指數、道瓊斯工業指數和納斯達克綜指整周分別下跌0.2%、0.5%和0.5%。宏觀層面,特朗普關稅政策反復,就業偏強、聯儲表態偏鷹派等,對風險偏好仍產生壓制。歐洲方面,歐洲STOXX600指數整周上漲0.6%。亞洲方面,DeepSeek的積極影響延續,恆生科技指數大幅上漲9.0%。2)債市:中長端美債利率下跌,10年美債利率下破4.5%。盡管就業偏強、聯儲偏鷹,但貝森特講話稱,新政府在降低借貸成本方面更關注10年期美債收益率,對中長端美債利率產生明顯壓制。10年美債收益率整周下行9BP至4.49%,10年TIPS利率(實際利率)整周下跌9BP至2.07%,隱含通脹預期整周持平於2.42%。3)商品:油價續跌,金銅續漲。布倫特和WTI原油整周分別下跌2.7%和2.1%,分別收於74.7和71.0美元/桶。市場擔心潛在的貿易战可能削弱石油需求,美國原油庫存激增,以及特朗普重申將提高美國石油產量的承諾,均施壓油價。黃金現貨價整周上漲2.2%,收於2874.7美元/盎司。美國貿易政策擡升避險需求,疊加貝森特講話令美債(實際)利率大幅下跌,推動金價再創新高。4)外匯:美元指數整周下跌0.38%至108.10。非美貨幣中,日元、加元、澳元等漲幅較大。日本方面,日本央行官員講話令加息預期升溫,日元兌美元整周大幅上漲2.51%;美元兌日元收於151.41,創去年11月以來新低。人民幣兌美元整周下跌0.33%,美元兌人民幣收於7. 2889。

風險提示:特朗普新政超預期,美國通脹和經濟不及預期,全球金融市場波動超預期,國際地緣局勢超預期等。

01

美國就業數據噪聲較大

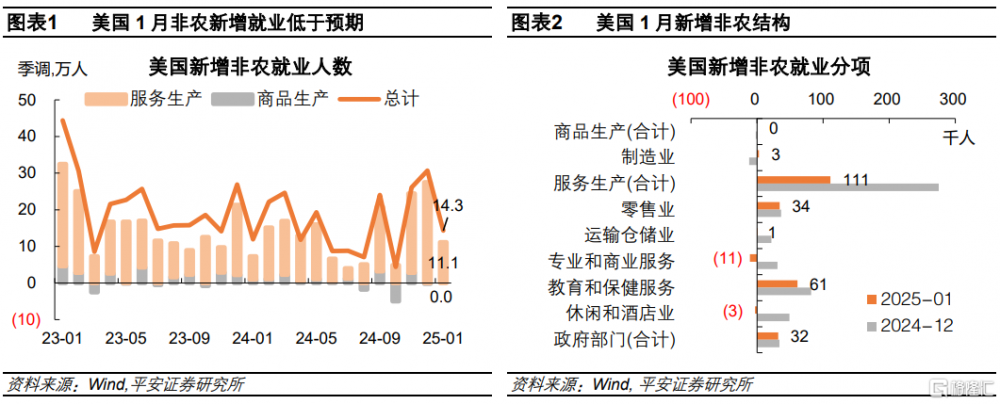

美國1月新增非農不及預期中位數,但考慮到山火、嚴寒天氣等影響,一定程度上也在預期範圍內。具體來看,美國2025年1月非農新增就業14.3萬人,預期中值17萬人,路透調查預期範圍介於 6 萬至 25 萬之間。美國勞工統計局稱,1 月份南加州的山林大火和全國大部分地區的嚴寒天氣對就業人數“沒有明顯影響”;但家庭調查顯示,有 57.3 萬人因天氣原因未能上班,創 2011 年以來每年 1 月份的最高值;服務業(尤其休闲和酒店業)新增就業減少較爲明顯。

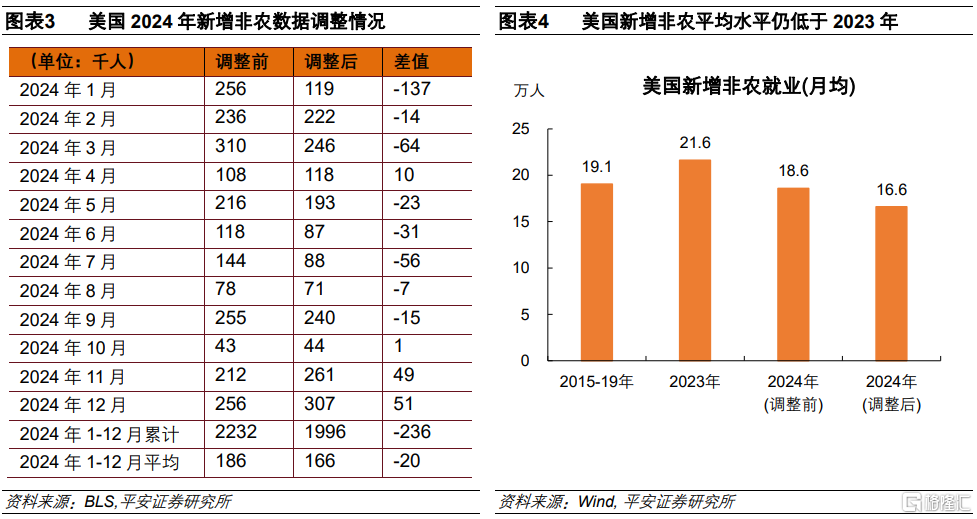

此外,1月新增非農低於預期不到3萬人,但前兩個月數據累計上修10萬人,足以彌補這一“預期差”。本次BLS更新了就業人數基准,部分歸因於此,2024年11月和12月前值分別上修了4.9和5.1萬人,累計上修了10萬人。本次修正後,2024年1-12月新增非農月均下修了2.0萬人至16.6萬人。調整後,2024年新增非農平均水平不僅低於2023年的21.6萬人,也低於2015-19年平均水平的19.1萬人。

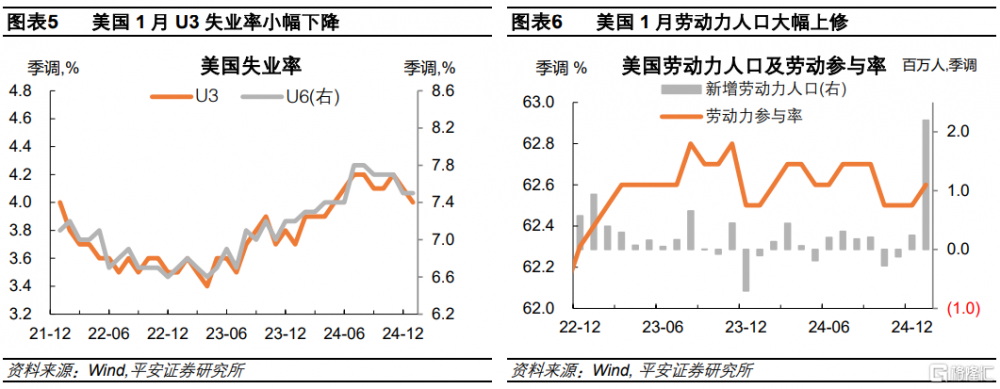

美國1月失業率超預期下降0.1個百分點至4.0%,其中失業人數環比小幅減少,勞動力人口(因基數調整原因)而大幅上升。具體來看,1月U3失業率爲4.0%,低於預期和前值的4.1%;U6失業率持平於7.5%。1月失業人數環比下降3.7萬人,勞動人口環比增長219.7萬人,勞動參與率上升0.1個百分點至62.6%。

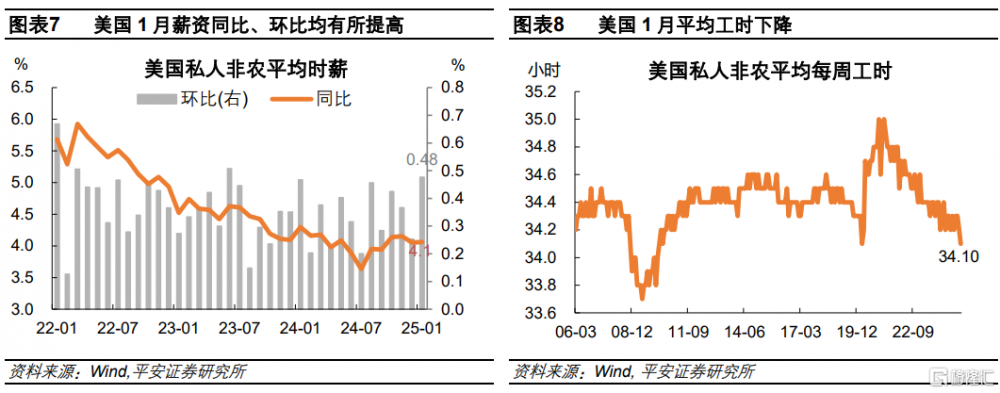

1月時薪增速超預期,但可能受加州山火和全國嚴寒天氣等因素影響,令勞動力市場暫時緊缺,這也體現在非農平均每周工時下降。具體來看,美國1月平均時薪同比和環比增速分別達到4.1%和0.5%,高於預期的3.8%和0.3%。1月平均每周工時下降至34.1小時,持平2020年3月(新冠疫情衝擊時)水平,爲金融危機以來最低水平。

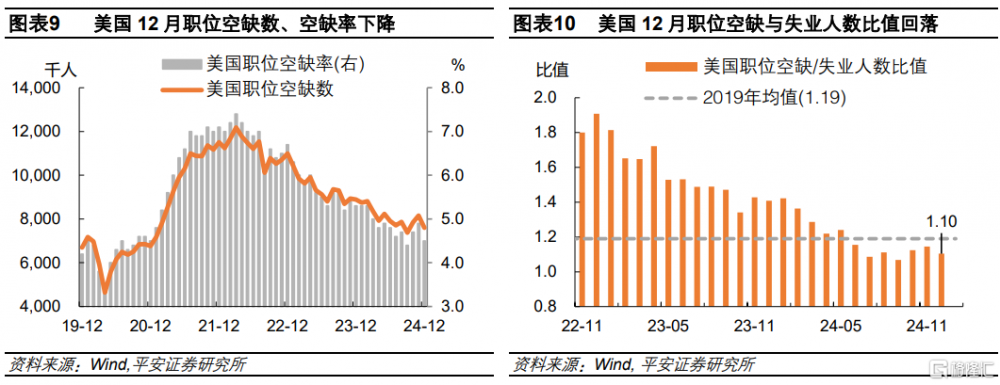

美國12月職位空缺數超預期下降,導致職位空缺和失業人數比值回落至1.10,處於近一年較低水平,也低於2019年均值的1.19。具體來看,美國12月JOLTS職位空缺760萬人,創3個月新低,較11月顯著回落。職位空缺率從4.9%下降至4.5%,創2021年以來次低水平(僅次於2024年9月的4.4%);12月職位空缺與失業人數之比由前值1.15回落至1.10。

整體來看,美國1月就業數據因基數調整、天氣和災害等原因,噪聲較多;多數指標偏強,但不至於“過熱”,就業市場整體狀況仍不強於2019年疫情前水平。最新就業數據固然不支持聯儲短期降息,但對於年內降息決策的參考意義不大。

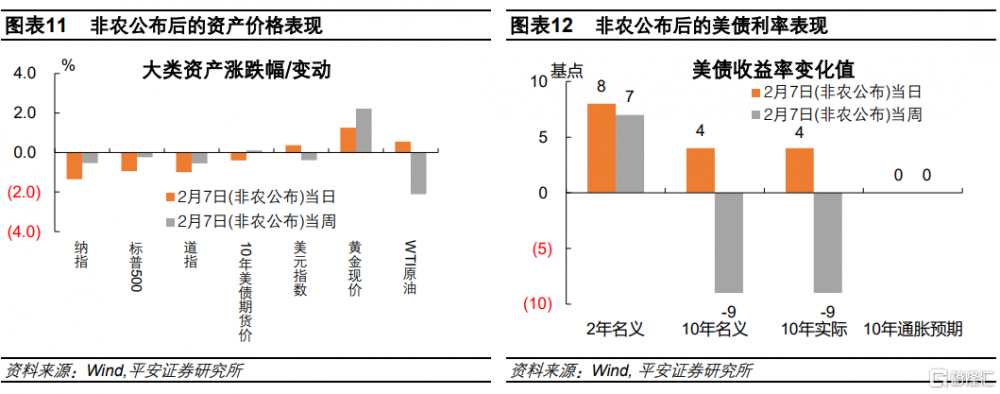

市場對這份就業數據反應也相對平淡:2月7日非農數據公布後,10年美債利率整日收漲4BP至4.49%,但整周仍累計下跌9BP(主因貝森特發表關注美債利率的言論);美元指數當日收漲0.37%,但整周下跌0.38%;美股三大指數當日和整周均收跌,黃金價格當日和整周均收漲。

02

海外經濟政策

2.1 美國:貝森特講話,聯儲偏鷹

美國向加拿大、墨西哥加徵關稅計劃暫緩實施30天。據央視新聞[1],當地時間2月3日下午,加拿大總理特魯多在與美國總統特朗普通話後表示,美國將暫停對加拿大加徵關稅至少30天。特朗普本月1日籤署行政令,將對進口自墨西哥、加拿大兩國的商品加徵25%的關稅。當地時間2月3日早些時候,特朗普與墨西哥總統辛鮑姆通話。兩人在通話後都宣布,美國和墨西哥同意將加徵關稅的措施立即暫緩一個月執行,並繼續進行談判。

美國財長貝森特表示,新政府將繼續支持“強勢美元”;將專注於10年美債利率而不是施壓美聯儲降息。2月5日,美國財政部長貝森特表示,在特朗普的領導下,美國將繼續實施“強勢美元”政策。在被問及特朗普是否希望降息時,貝森特表示,特朗普政府在降低借貸成本方面的重點是10年期美國國債收益率,而不是美聯儲的基准短期利率。貝森特重申了他的觀點,即通過增加能源供應,會降低通脹,並重申了其經濟政策口號“3-3-3”,這指的是將財政赤字GDP佔比從近年來的超過6%降至3%,每天增加300萬桶石油產量,以及維持3%的經濟增長率。針對將特朗普2017年的減稅政策(其中大部分將於今年年底到期)進行有時間限制的延長時,貝森特重申支持將減稅措施永久化。

美聯儲半年度貨幣政策報告顯示,美聯儲將“謹慎”評估前景,提及金融市場高估值,較少提及特朗普政策的影響。美東時間2月7日,美聯儲公布半年度貨幣政策報告。報告中,聯儲對美國的經濟狀況持樂觀態度,稱通脹在2023年顯著放緩後去年略有緩和,仍一定程度上高於聯儲的目標2%,通脹預期似乎與這個目標“總體一致”;勞動力市場在一段時間放松後已經企穩,去年下半年失業率平穩處於較低水平;得益於消費者支出強勁增長,去年GDP穩步增長。報告認爲美國經濟穩健,但也提到金融方面的一些風險,對於特朗普政府的政策影響,則鮮少提及。在評價金融穩定性時,報告指出在一系列市場,估值相對基本面而言仍較高,包括股市、公司債和住宅房地產市場。報告很少提及今年特朗普上台後的影響,僅兩次提及關稅,稱徵稅前景推動美元近期上漲。

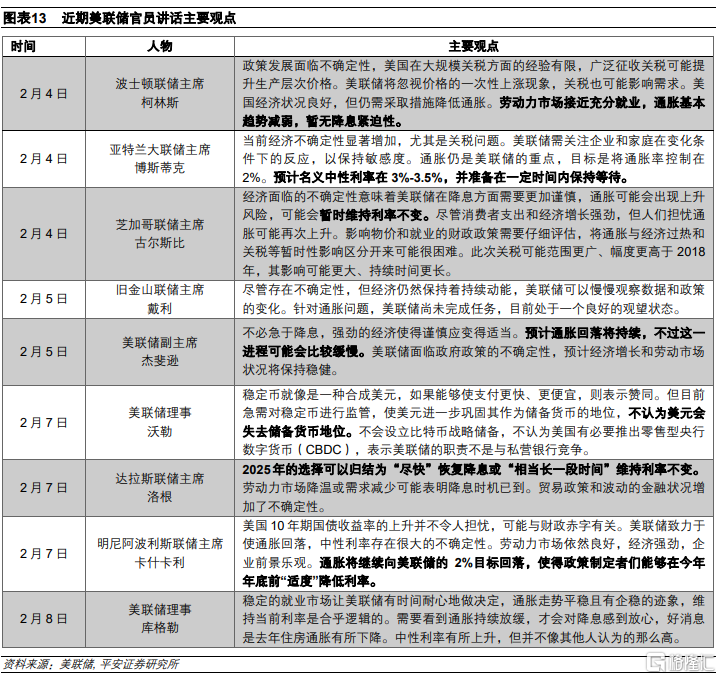

美聯儲官員本周講話整體偏鷹,預計通脹緩慢回落,降息方面需要謹慎,利率年底前可能溫和走低。2月4日,波士頓聯儲主席柯林斯表示勞動力市場接近充分就業,通脹基本趨勢減弱,暫無降息緊迫性。亞特蘭大聯儲主席博斯蒂克表示預計名義中性利率在3%-3.5%,並准備在一定時間內保持等待。今年票委芝加哥聯儲主席古爾斯比表示,美聯儲可能會暫時按兵不動,但他仍預計在未來12至18個月內利率將會下降,聯邦基金利率的平衡水平將明顯低於當前。2月5日,舊金山聯儲主席戴利稱盡管存在不確定性,但經濟仍然保持着持續動能,美聯儲可以慢慢觀察數據和政策的變化。美聯儲副主席傑斐遜表示預計通脹回落將持續,不過這一進程可能會比較緩慢。2月7日,明尼阿波利斯聯儲主席卡什卡利預計,政策制定者們能夠在今年年底前“適度”降低利率。美聯儲理事庫格勒表示,穩定的就業市場讓美聯儲有時間耐心地做決定。達拉斯聯儲主席洛根表示2025年的選擇可以歸結爲“盡快”恢復降息或“相當長一段時間”維持利率不變。

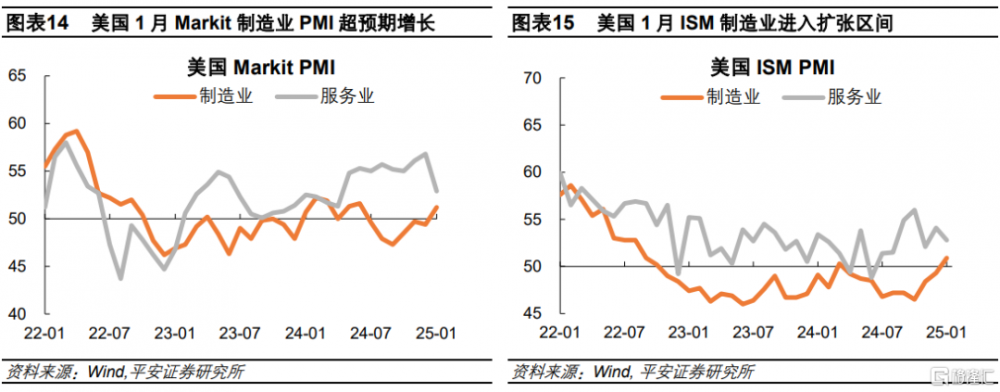

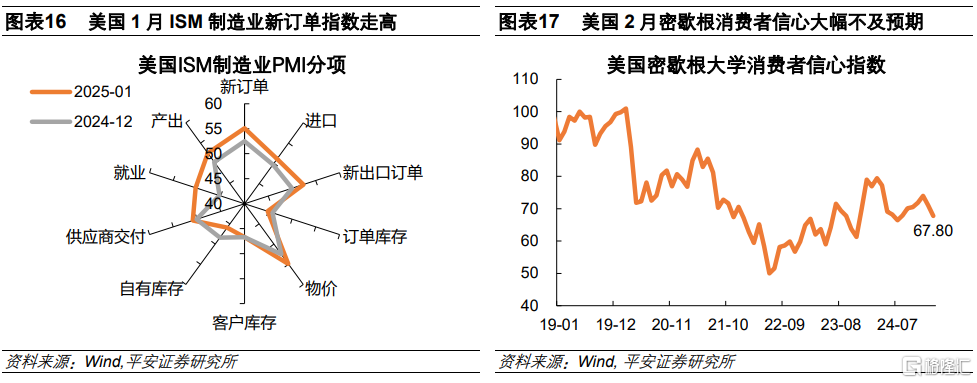

美國1月Markit制造業PMI超預期上修,ISM制造業PMI創兩年多新高;但ISM服務業PMI大幅低於預期。2月3日公布的數據顯示,美國1月Markit制造業PMI終值錄得51.2,高於預期和前值的50.1,爲去年6月起首次回升至50以上。1月Markit服務業PMI終值爲52.9,與預期持平,大幅低於前值的56.8,創去年4月以來新低。美國1月ISM制造業PMI爲50.9,創2022年9月以來最高,高於預期的50,前值爲49.3。分項方面,新訂單指數55.1,爲2022年5月以來最強;就業指數爲50.3,是自去年5月以來首次擴張,較12月45.3顯著改善;自有庫存指數從12月的48.4下降2.5個點至45.9,表明制造商的庫存水平正在以更快的速度下降。美國1月ISM服務業PMI爲52.8,大幅低於預期54.3和前值54.1。

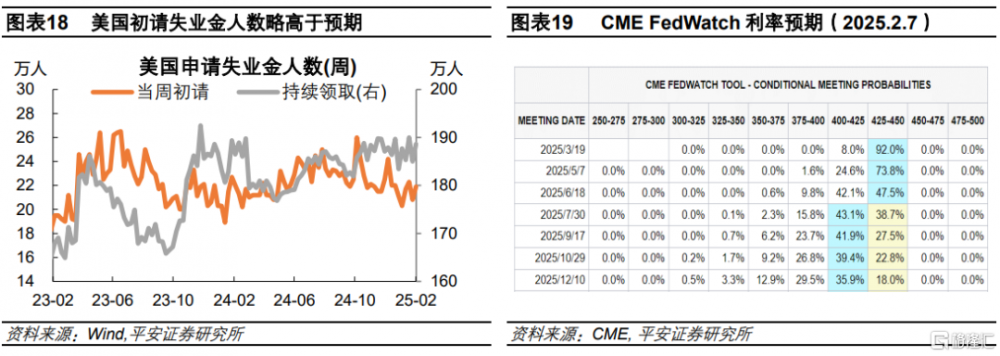

2月7日公布的數據顯示,美國密歇根大學消費者信心指數創去年7月以來新低,爲67.8,大幅不及預期的71.8,1月前值爲71.1。

美國最新初請失業金人數略高於預期,續請失業金人數走高。截至2月1日當周,美國初請失業金人數21.9萬人,高於預期的21.3萬,前值由20.7萬人修正至20.8萬人。續請失業金人數增長至 188.6萬人,前值由185.8萬人修正至185萬人。

據CME FedWatch,截至2月7日,美聯儲3月降息25BP的概率爲8%,較一周前的17%大幅降低;2025年末政策利率加權平均預期爲3.88%,高於前一周的3.77%。

2.2 歐洲:歐央行偏鴿,制造業PMI向好

歐央行官員講話偏鴿,表示應隨時准備降息至中性利率水平以下。2月3日,歐洲央行管委兼法國央行行長維勒魯瓦表示特朗普的關稅將增加經濟不確定性,可能會進一步降息。如果美國總統特朗普對歐盟加徵關稅,我們不應排除歐盟作出任何反擊的可能性。同日,歐洲央行管委西姆庫斯表示支持3月再次降息25個基點。可以允許更寬松的貨幣政策。特朗普的關稅政策增加了不確定性。預計3月後將再降息幾次。2月6日,歐洲央行管委森特諾表示,爲了維持通脹在2%,可能需要將利率控制在中性利率以下。明確保持利率的下行趨勢,支持逐步降息25個基點。同日,歐洲央行首席經濟學家連恩表示,歐洲央行應隨時准備將借貸成本降至中性水平以下,以提振經濟增長。

歐盟提議降低美國汽車進口關稅,避免貿易战發生。2月8日,據英國金融時報報道[2],一位歐洲資深議員表示,作爲避免與特朗普爆發貿易战的協議的一部分,歐盟將提議削減美國汽車進口關稅。歐洲議會貿易委員會主席貝恩德熟知與白宮緩和緊張關系的談判情況,他透露,歐盟愿意將10%的進口關稅降至更接近美國徵收的2.5%的水平。

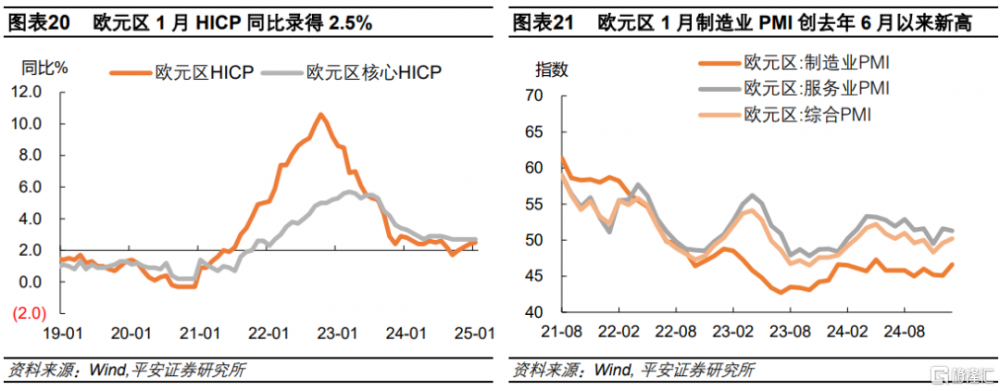

歐元區1月HICP同比錄得2.5%;1月制造業PMI創近半年新高。2月3日,歐盟統計局公布的數據顯示,歐元區1月HICP同比初值錄得2.5%,預期2.4%,前值爲2.4%;核心HICP同比初值錄得2.7%,與預期和前值持平。歐元區1月制造業PMI終值46.6,高於預期的46.1,前值爲45.1,創近半年新高。歐元區1月服務業PMI終值51.3,低於預期和前值的51.4。德國1月制造業PMI終值錄得45,創8個月新高。

2.3 日本:加息預期升溫

2月3日,日本公布1月貨幣政策會議審議委員意見摘要。摘要顯示,日本央行成員表示物價趨勢向2%目標上升,通脹預期上升。通脹率連續第四年超過2%,成員建議加息時機爲中性。日本經濟能應對美國新政策壓力,預計美聯儲將停止降息。成員認爲價格上漲風險增加,需繼續提高利率以保持經濟穩定。警告日元快速貶值不可取,需適時調整貨幣支持以防金融過熱。

日本央行官員講話提振加息預期。2月6日,日本央行審議委員田村直樹發表講話稱,價格上行風險正在累積。目前對加息產生的影響沒有先入爲主的看法。日本央行必須將利率提升至名義上被視爲中性的水平,這至少需要達到1%左右;必須在2025財年下半年至少將利率提高至大約這一水平。日本央行必須分幾個階段適時加息,並不一定每半年進行一次加息,需要仔細研究適合經濟的短期利率水平。在保持1%的中性評級利率的前提下,將根據實現通脹目標的可能性逐步提高利率。不應執意實現2%的通脹目標,只要日本正走在適度的物價上漲的道路上即可。

03

全球大類資產

3.1 股市:美股小跌,港股大漲

近一周(截至2月7日),全球股市漲跌分化,恆生科技、創業板指數等大幅上漲,歐股小漲,美股小跌。美國方面,標普500指數、道瓊斯工業指數和納斯達克綜指整周分別下跌0.2%、0.5%和0.5%。宏觀層面,特朗普關稅政策反復,就業偏強、聯儲表態偏鷹派等,對風險偏好仍產生壓制。行業層面,費城半導體指數整周下跌0.1%;納斯達克金龍指數上漲3.9%;羅素2000指數下跌0.3%。歐洲方面,歐洲STOXX600指數整周上漲0.6%,德國DAX、法國CAC40和英國FT100指數均上漲0.3%。亞洲方面,DeepSeek的積極影響延續,恆生科技指數大幅上漲9.0%,中國創業板指數大幅上漲5.5%;日經225指數整周下跌2.0%。

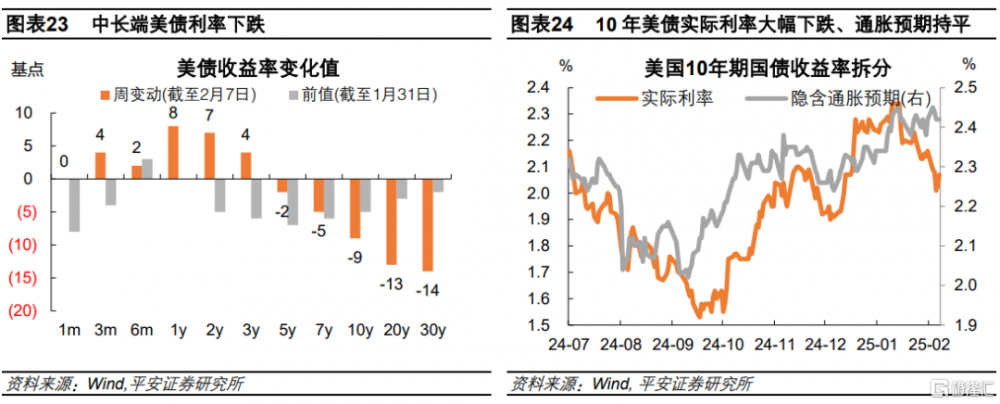

3.2 債市:10年美債利率下破4.5%

近一周(截至2月7日),中長端美債利率下跌,10年美債利率下破4.5%。宏觀層面,盡管就業數據偏強、聯儲表態偏鷹派,但新財長貝森特講話稱,新政府在降低借貸成本方面更關注10年期美債收益率,對中長端美債利率產生明顯壓制。2年期美債利率整周上行7BP至4.29%。10年美債收益率整周下行9BP至4.49%,10年TIPS利率(實際利率)整周下跌9BP至2.07%,隱含通脹預期整周持平於2.42%。非美地區方面,10年德國國債收益率整周下跌12BP至2.36%。

3.3 商品:油價續跌,金價續漲

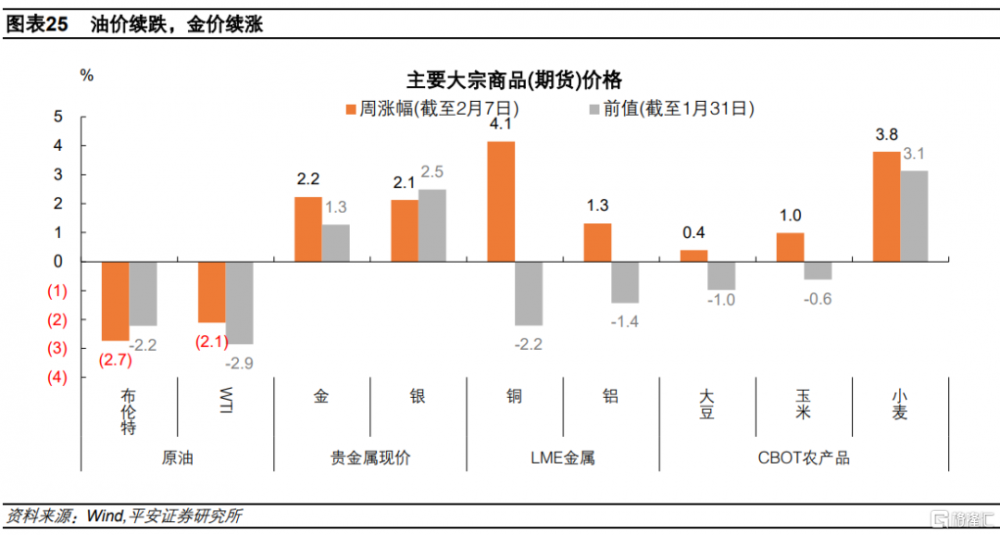

近一周(截至2月7日),油價續跌,金銅續漲。原油方面,布倫特和WTI原油整周分別下跌2.7%和2.1%,分別收於74.7和71.0美元/桶。市場擔心潛在的貿易战可能削弱石油需求,美國原油庫存激增,以及特朗普重申將提高美國石油產量的承諾,均施壓油價。庫存方面,美國至1月31日當周的EIA原油庫存增加866.4萬桶,汽油庫存增加223.3萬桶。貴金屬方面,黃金現貨價整周上漲2.2%,收於2874.7美元/盎司。美國貿易政策擡升避險需求,疊加貝森特講話令美債(實際)利率大幅下跌,推動金價再創新高。白銀現貨價整周上漲2.1%。金屬方面,LME銅和鋁整周分別上漲4.1%和1.3%。農產品方面,CBOT大豆、玉米和小麥分別上漲0.4%、1.0%和3.8%。

3.4 外匯:美元指數下跌

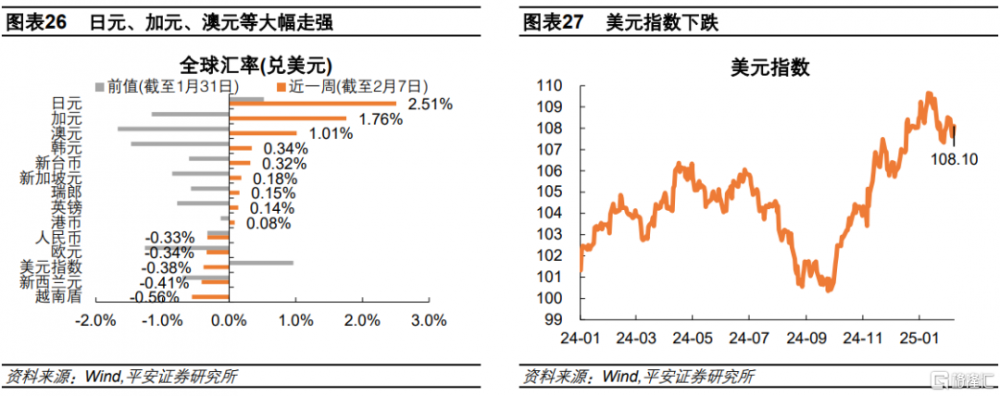

近一周(截至2月7日),美元指數整周下跌0.38%至108.10。非美貨幣中,日元、加元、澳元等漲幅較大。美國方面,特朗普暫緩對加墨的關稅,以及10年美債利率下跌,對美元形成一定拖累。歐元區方面,歐央行講話偏鴿派,准備將利率降至中性水平以下,令歐元承壓。歐盟考慮降低對美國汽車關稅消息傳出後,歐元跌幅有所收窄,整周歐元兌美元下跌0.34%。英國方面,英鎊兌美元整周上漲0.14%。日本方面,日本央行官員講話令加息預期升溫,日元兌美元整周大幅上漲2.51%;美元兌日元收於151.41,創去年11月以來新低。中國方面,人民幣兌美元整周下跌0.33%,美元兌人民幣收於7. 2889。

風險提示:特朗普新政超預期,美國通脹和經濟不及預期,全球金融市場波動超預期,國際地緣局勢超預期等。

注:本文來自平安證券發布的《美國就業數據噪聲較大》;鐘正生 投資咨詢資格編號:S1060520090001、張 璐 投資咨詢資格編號:S1060522100001、範城愷 投資咨詢資格編號:S1060523010001

標題:美國就業數據噪聲較大

地址:https://www.iknowplus.com/post/191791.html