中金:基於自由現金流的選股策略探討

核心觀點

A股首批自由現金流ETF獲批,基於自由現金流的投資策略關注度提升。2024年以來中證等指數公司陸續發布了自由現金流系列指數,包括全市場指數和不同大小盤風格(圖表6),今年1月A股首批自由現金流ETF正式獲批。本篇文章,我們對A股市場以自由現金流視角的投資選股策略做初步探討。

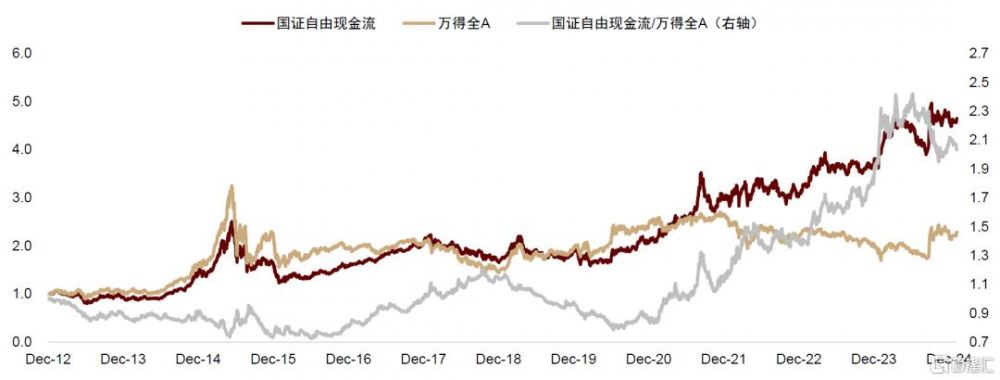

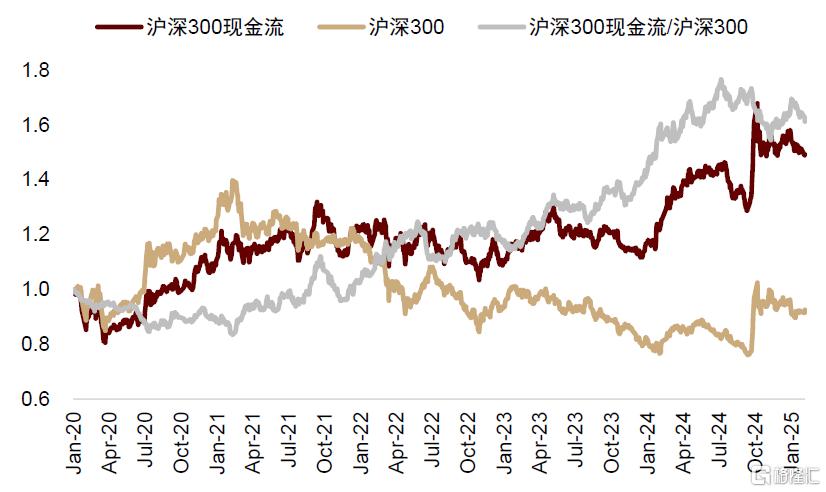

自由現金流策略的市場表現如何?長期視角看,自由現金流策略相對整體市場有一定優勢,短期可能受到市場風格切換的影響。國證自由現金流指數自2012年12月成立至今,相對萬得全A累計超額收益超過220ppt;滬深300自由現金流指數相對滬深300累計超額收益約70ppt。分階段看,2012年底至2015年中,自由現金流指數弱於大盤;2016至2018年中,自由現金流指數優勢回升;2019-2020自由現金流相對表現減弱;2020年至今相對大盤有顯著相對表現,國證自由現金流指數近五年相對萬得全A累計超額收益超過150ppt。結合階段內的市場環境綜合來看,自由現金流策略在市場回調及平穩期更具優勢;在投資者風險偏好較高、市場情緒較爲樂觀階段表現偏緩。

以現金流擇股的基本面邏輯。我們認爲主要基於以下幾個方面的考量:首先,現金流較好的企業可能意味着不錯的盈利質量。自由現金流代表企業取得的可支配資金,也是DCF等估值方法的基礎。若企業利潤較高但現金流較低,可能意味着存在較多現金佔用或現金消耗,例如應收账款回收困難、債務集中償還、高額投資、存貨堆積(如尚未銷售的存貨成本未計入損益,但成本對應的現金可能已經支出,同時尚未帶來現金流入)等等。且相比於利潤,現金流指標也相對不易受到會計處理方式等方面的影響。第二,現金流較好的企業可能意味着較強的風險應對能力。高現金流有助於抵御風險,當宏觀環境或行業面臨壓力階段,現金流不足的企業可能面臨債務違約、資金鏈斷裂等風險,而現金流較好的企業容錯率更高,例如面對資金回籠困難有更大的緩衝空間。第三,現金流較好的企業在分紅、回購等市值管理方面也具備優勢。充裕的現金可以使企業在進行如股票回購、分紅等市值管理行爲時掣肘較少,在公司股價低迷階段更有能力穩定預期;現金較好企業也有更大潛力用於收購等行爲,有助於通過資本運作助力提升市場份額、提高上下遊議價能力、引入新興產業優化結構等目的。

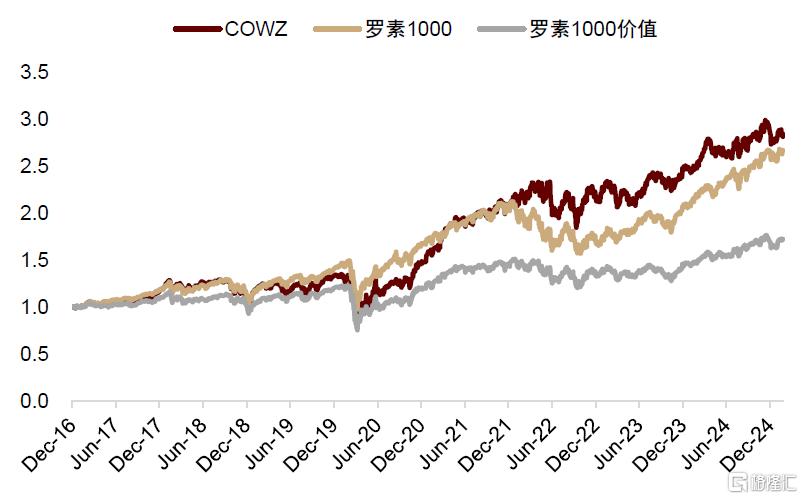

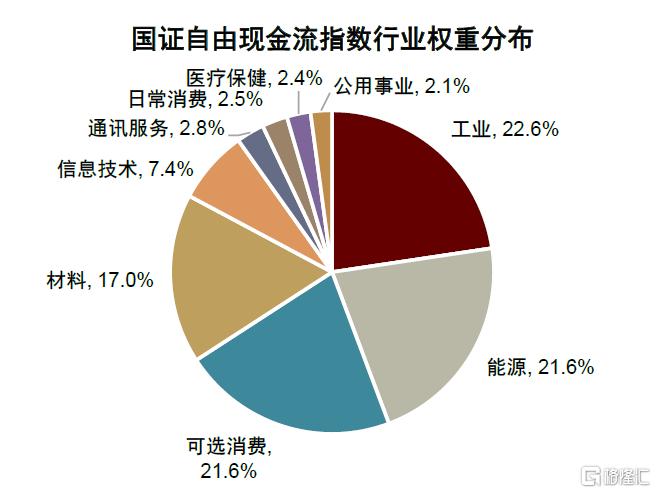

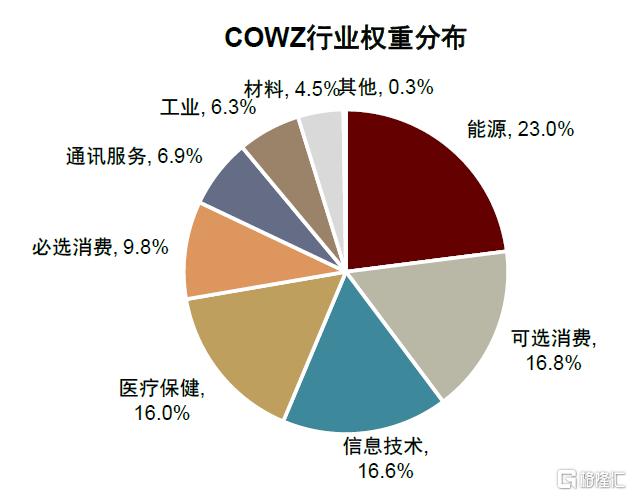

海外自由現金流選股策略表現如何?我們初步觀察了美國市場自由現金流相關投資策略。美國自由現金流ETF品類較爲多元,覆蓋大盤/小盤、價值/成長、高股息等多種風格類型。如美股當前規模較大的現金流ETF產品Pacer US Cash Cows 100 ETF(COWZ)發行於2016年12月,是以羅素1000指數爲基底篩選出符合一定基本條件且自由現金流收益率最高的100個上市公司,截至2025年2月7日淨資產總值超過250億美元。收益表現上,截至2024年底COWZ近五年收益率爲15.7%,相比羅素1000(同期收益率14.3%)略佔優,明顯好於羅素1000價值指數(同期收益率8.7%)。行業成分上,雖然同樣是選取自由現金流較高的企業,但由於A股和美股上市公司產業發展情況不同,自由現金流策略的行業分布也存在差異。國證自由現金流指數權重集中在工業、能源、可選消費和材料;信息技術和醫療保健等偏成長行業佔比較低;COWZ權重除了能源和可選消費外,信息技術和醫療保健佔據了32.5%,工業和材料佔比較低爲6.3%和4.5%,這可能也是近幾年COWZ的自由現金流策略相比於羅素1000價值指數的選股策略(用P/B、I/B/E/S中期成長預測、每股銷售額增長率等判斷股票的價值/成長屬性)的優勢所在。

自由現金流策略是否適合當前的A股市場環境?考慮到當前我國宏觀經濟和上市公司業績基本面尚處於修復及改善階段,疊加海外貿易政策和地緣等不確定性,基於基本面出發的自由現金流策略可能是中期較爲合適的選股策略之一。我們將部分自由現金流率較高的上市公司整理在報告原文圖表7,供投資者參考。本表僅使用客觀指標篩選,篩選標准如下:1)排除ST、金融和地產企業;2)選取近一年自由現金流、企業價值和近三年經營活動現金流均爲正的企業。同時,基於自由現金流選股的產品如ETF等未來也可能逐步增多。近期監管積極鼓勵豐富公募基金產品種類和指數化投資,從去年9月24日發布的《關於推動中長期資金入市的指導意見》[1]到今年1月26日發布的《促進資本市場指數化投資高質量發展行動方案》[2],多次提及豐富公募基金產品多樣性、建立ETF快速審批通道等。隨着一系列自由現金流指數發布,未來也有望出現更多風格豐富的自由現金流基金。

圖表1:國證自由現金流指數和萬得全A

資料來源:Wind,中金公司研究部

圖表2:滬深300自由現金流指數和滬深300

資料來源:iFinD,中金公司研究部

圖表3:COWZ和羅素1000、羅素1000價值

資料來源:Bloomberg,中金公司研究部

圖表4:國證自由現金流指數權重集中在工業、能源、可選消費和材料…

注:數據截至2025年2月6日

資料來源:Wind,中金公司研究部

圖表5:…而在COWZ中,除能源和可選消費外,信息技術和醫療佔比較高

注:數據截至2025年2月6日

資料來源:Pacer ETFs,中金公司研究部

圖表6:A股市場主要自由現金流指數匯總(僅價格指數)

注:數據截至2025年2月7日。部分指數存在對應全收益、淨收益指數,在此省略

資料來源:Wind,中金公司研究部

本文摘自中金公司2025年2月9日已經發布的《基於自由現金流的選股策略探討》

李求索 分析員 SAC 執證編號:S0080513070004 SFC CE Ref:BDO991

張歆瑜 聯系人 SAC 執證編號:S0080124070034

黃凱松 分析員 SAC 執證編號:S0080521070010 SFC CE Ref:BRQ876

李瑾 分析員 SAC 執證編號:S0080520120005 SFC CE Ref:BTM851

魏冬 分析員 SAC 執證編號:S0080523070023 SFC CE Ref:BSV154

朱嘉懿 聯系人 SAC 執證編號:S0080123040067

劉欣懿 聯系人 SAC 執證編號:S0080123070090

標題:中金:基於自由現金流的選股策略探討

地址:https://www.iknowplus.com/post/191790.html