杭州盤興數智衝刺IPO,專注於线上營銷解決方案,毛利率下滑!

DeepSeeK、宇樹科技這兩家炙手可熱的科技公司,令杭州備受矚目。

如今,又有一家杭州的科技公司——浙江盤興數智科技股份有限公司(以下簡稱“盤興數智”)正尋求在港股上市。

格隆匯新股獲悉,盤興數智已於2025年1月24日遞交了上市申請,由浤博資本有限公司擔任獨家保薦人,近日更新了整體協調人的情況。

盤興數智成立於2017年,是中國領先的线上營銷解決方案服務供應商,專注於提供线上營銷解決方案及SaaS服務;同時,公司也在借助AI技術及SaaS技術的研究、开發和應用以改進公司的平台。

此前,盤興數智曾計劃在A股上市。2021年10月,其在浙江證監局的輔導備案獲受理,但後續未有進一步動作。

近期公司的經營情況如何,讓我們透過招股書來探一探究竟。

01

爲客戶提供在线營銷解決方案服務

盤興數智成立於2017年,總部位於浙江杭州,是一家线上營銷解決方案服務及SaaS服務供應商。

目前,公司的收入主要來自兩塊,一是爲客戶提供在线營銷解決方案服務,二是SaaS服務。

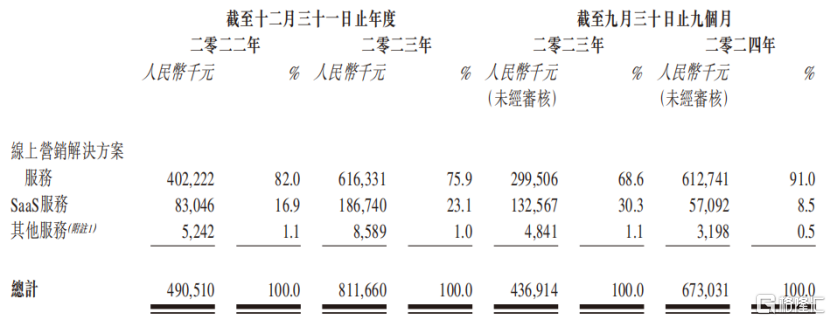

主營業務收入構成情況;來源:招股書

线上營銷解決方案服務包括一站式服務、流量獲取服務、直播電子商務服務及其他线上營銷解決方案服務,這是公司的核心業務。

一站式服務:包括設計、推出、監控及優化營銷活動,策略重點在於與媒體代理合作爲不同行業企業提供全面及跨平台的在线營銷解決方案。

流量獲取服務:爲需要把廣告活動精確投送給目標受衆的客戶提供流量獲取服務,公司向媒體代理獲取在线流量,並於指定在线媒體平台爲客戶廣告账戶增值在线流量庫存。

直播電子商務服務:主要包括設定直播場景、策劃直播環節、聘請主播等必要人員以及爲客戶進行直播活動。

其他在线營銷解決方案服務:包括視頻制作服務、綜合會議服務及電子商務運營服務。

由公司制作並投放於在线媒體平台的在线短視頻廣告,來源:招股書

2022年、2023年、2024年1-9月(報告期),公司的在线營銷解決方案服務產生的收入分別約爲4.02億元、6.16億元及6.13億元,分別佔公司當年總收入的82.0%、75.9%、91.0%。其中一站式服務佔大頭,2024年1-9月佔到當期總收入的88.7%。

此外,公司還向企業客戶(尤其是中小企業)同時提供量身定制及標准化SaaS服務,豐富其圍繞數字通訊及媒體的營運方式。

SaaS服務涵蓋定制軟件开發、短訊服務、雲端軟件產品及軟件售後服務。

報告期內,公司從SaaS服務獲得的收入分別爲0.83億元、1.87億元和0.57億元,分別佔同期總收入的16.9%、23.1%和8.5%。

02

流量越來越貴,毛利率呈下降趨勢

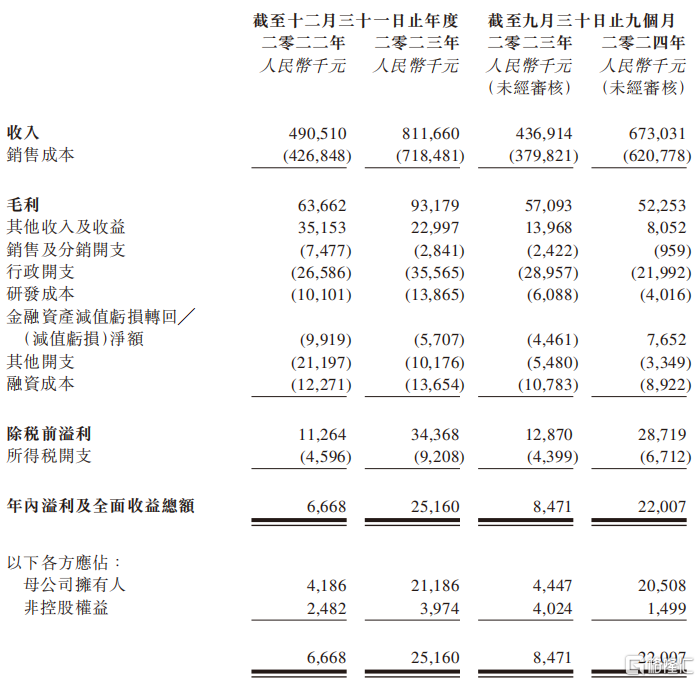

財務數據顯示,盤興數智近年來營收保持穩定增長。2022年、2023年及2024年前9個月,公司營業收入分別爲4.91億元、8.12億元及6.73億元。同期淨利潤分別爲666.8萬元、2516.0萬元及2200.7萬元。

公司主要財務數據;來源:招股書

然而,盤興數智的毛利率存在一定波動,報告期內分別爲13.0%、11.5%及7.8%,呈現下降趨勢。

詳細來看,2022年度毛利率下降主要由於:

(1)短訊服務及直播電商業務毛利率下降;

(2)其他在线營銷解決方案(包括視頻制作)毛利率下降;

(3)缺乏綜合會議服務及社交媒體推廣服務(毛利率較高)的毛利貢獻。

2023年受流量獲取服務及直播電商業務毛利率下降影響,公司綜合毛利率進一步下滑。

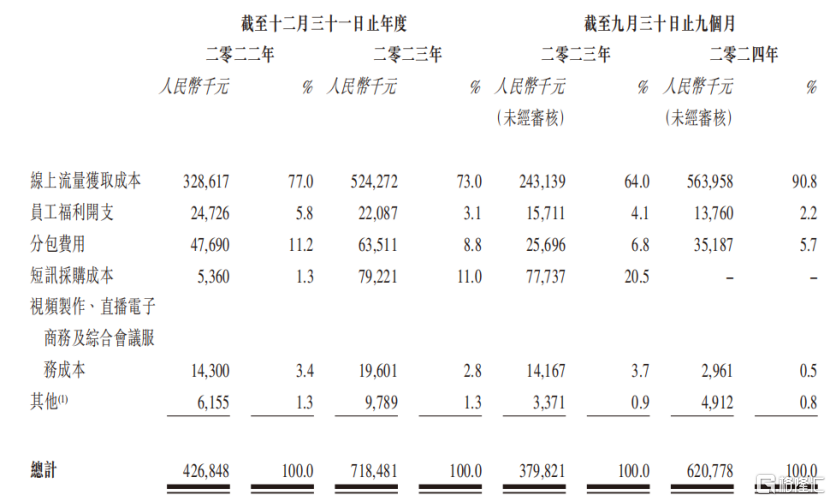

作爲一家线上流量運營商,公司的主要成本來自线上流量獲取成本,2024年1-9月,這部分成本佔公司總成本的比重爲90.8%,較2023年的73%高出不少。

公司成本構成,來源:招股書

公司的供應商主要包括:提供在线流量的媒體代理;制作廣告創意的第三方制造商;提供雲計算服務、SMS平台服務及其他信息技術基礎設施的第三方服務供應商。

2022財年、2023財年及2024年前9個月,公司向五大供應商的採購額分別爲2.7億元、5.59億元和5.61億元,佔相應期間總採購額的67.8%、80.9%和92.8%。其中,向最大供應商的採購額分別爲1.30億元、4.18億元和5.23億元,佔相應期間總採購額的32.7%、60.6%和86.5%。

集中於少數主要供應商存在多種風險,如供應商產品或服務可能出現缺陷、失去市場份額、因客戶偏好改變或供應短缺而失去競爭力。

具體到盤興數智而言,如果某個供應商提供的在线流量或其他產品及服務中斷,且公司無法及時找到合適的替代供應源,那么業務和經營業績可能會受到不利影響。

03

面臨去中心化電商發展的機遇+用戶注意力更加分散的挑战

就线上營銷解決方案行業而言,去中心化電子商務的發展、龐大的潛在商戶群體及對品牌數字化解決方案日益增長的需求、內容電子商務平台的興起、DTC商業模式的發展以及數字化轉型及升級日益是行業規模增長的契機。

中國是全球最大的電子商務市場,中國電商行業從以淘寶、京東爲代表的傳統中心化電商,發展到受互聯網成熟、智能手機普及及疫情推動的去中心化電商時代。

2016年前後,抖音、快手等平台“直播+內容+電商”模式的內容電商开始興起,2020年疫情推動內容電商爆發式增長。

傳統中心化電商進入穩定增長階段,競爭加劇,流量獲取成本升高,需投入大量資金補貼用戶以獲取流量。而去中心化電商則賦予商家更多數據、客戶管理和體驗控制權,提升競爭力。

截至2023年,中國B2C電商規模達10.5萬億元,2018至2023年年均復合增長率爲15.8%。

其中2023年去中心化電商市場規模爲4.1億元,2018至2023年年均復合增長率爲38.7%。未來預計將從2023年的4.1萬億元增至2028年的13.6萬億元,2023至2028年年均復合增長率爲21.7%,高於B2C電商整體市場預期增長率。

隨着中國去中心化電商的快速發展,越來越多的企業开始利用這一渠道進行營銷和銷售,這爲在线營銷解決方案服務供應商創造了廣闊的市場。

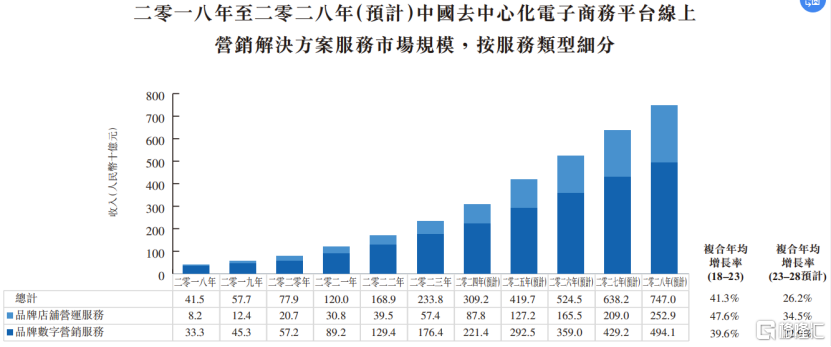

在线營銷解決方案服務市場規模從2018年的415億元增長到2023年的2338億元,復合年均增長率爲41.3%。預計2023至2028年,市場將繼續保持快速增長,復合年均增長率將達到26.2%。

中國去中心化電子商務平台在线營銷解決方案服務市場規模,來源:招股書

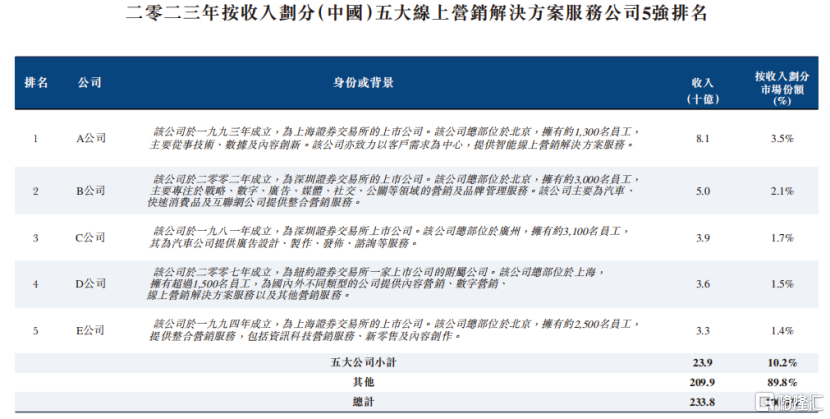

中國在线營銷解決方案服務行業高度分散且競爭激烈,市場參與者超過40萬名。2023年,行業前五大公司佔市場總規模的10.2%,總收入爲239億元,盤興數智佔行業市場規模的0.3%。

浙江省的該行業同樣高度分散且競爭激烈,市場參與者約有5萬名。

2023年,浙江省在线營銷解決方案服務行業的前五大客戶佔市場總規模的27.1%,收入爲125億元,盤興數智佔浙江省該行業市場總規模的1.3%。

不過,未來行業發展也面臨一些挑战。

媒體战略難度增加:隨着移動互聯網和社交媒體的普及,用戶注意力更加分散,移動廣告向視頻化和社交化發展。傳播方式從過去的企業爲中心轉變爲離散的分散結構,關鍵意見領袖、關鍵消費者和普通消費者都成爲重要傳播節點。未來數字營銷將集中在移動營銷、社交營銷、內容營銷和短視頻營銷等細分領域。

勞動力成本增加:作爲知識密集型產業,中國在线營銷解決方案市場對IT人才需求旺盛,尤其是對新興技術相關高端人才的需求不斷增長。近年來,勞動力成本的增加普遍提高了運營壓力,可能對中國在线營銷解決方案供應商構成威脅。

當然,公司也在追隨AI發展的浪潮,招股書稱,近期隨着在线營銷解決方案服務及SaaS服務的持續增長,公司專注於人工智能技術及SaaS技術的研究、开發和應用以改進公司的平台,實現策略性投資及收購的業務擴展及市場渠道擴張計劃。

總體而言,未來,公司既面臨去中心化電商的機遇,也面臨用戶注意力更加分散、流量獲取成本越來越高等挑战,公司能否在激烈的競爭中穩健經營,我們持續保持關注。

標題:杭州盤興數智衝刺IPO,專注於线上營銷解決方案,毛利率下滑!

地址:https://www.iknowplus.com/post/191926.html