政策“發酵期”的焦點?

摘要

1月以來,特朗普“百日新政”徐徐展开,國內地方兩會等全年部署也在加速推進。2月,數據空窗之下的“政策發酵期”,國內外分別有哪些焦點與期待?本文分析,供參考。

(一)1月海外市場的主线?特朗普政策“反復”,避險情緒明顯升溫

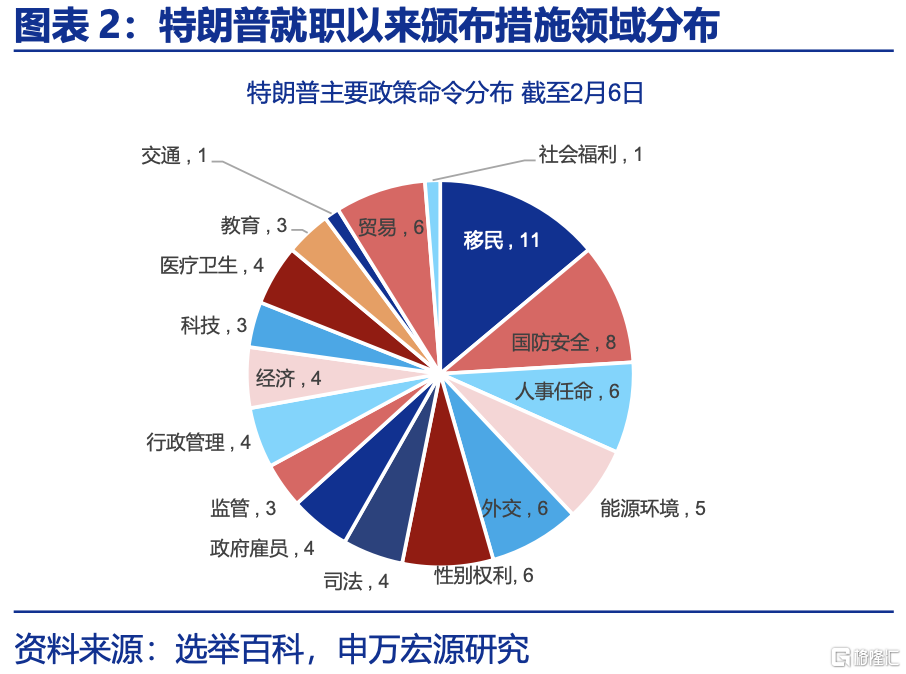

1月,特朗普新政首秀,部分政策反復搖擺。截至2月6日,特朗普在第二任期內已籤署86項總統行動命令,數量遠高於第一任期。而市場最爲關注的貿易領域,特朗普出現了多次反復。例如曾威脅自2月1日起對加、墨徵收25%關稅,但隨後又延期1個月,加劇了市場不確定性。

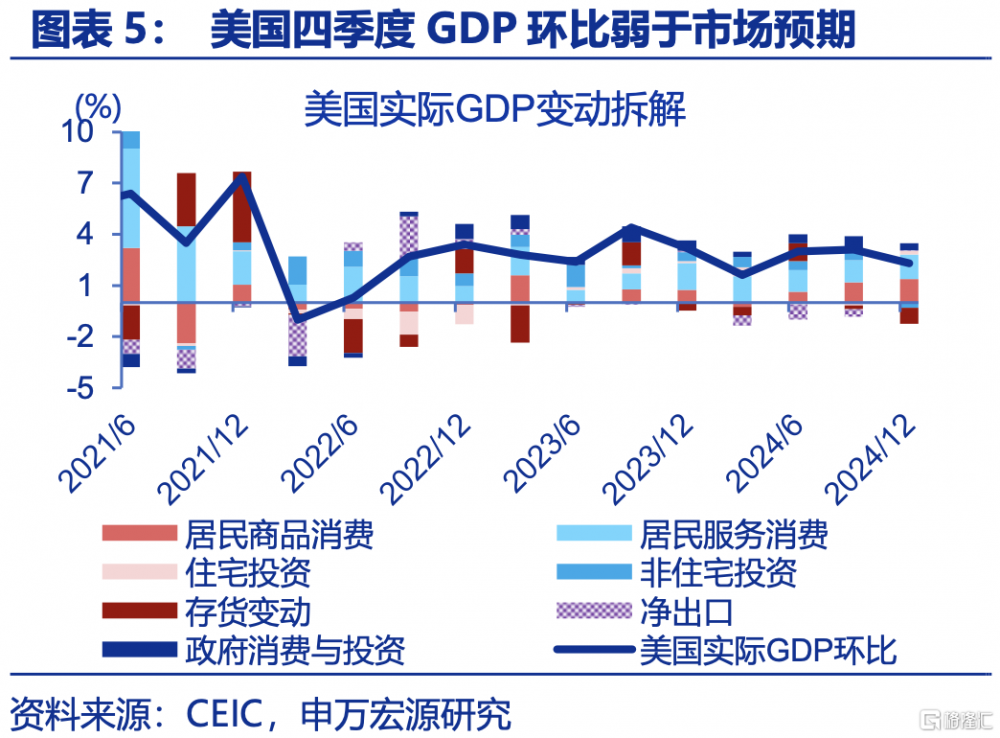

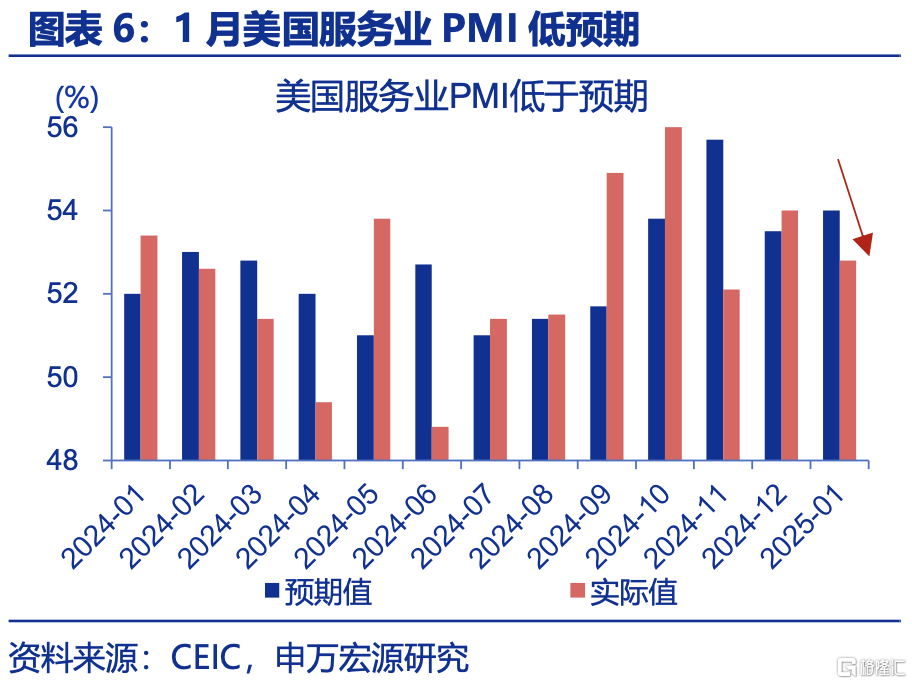

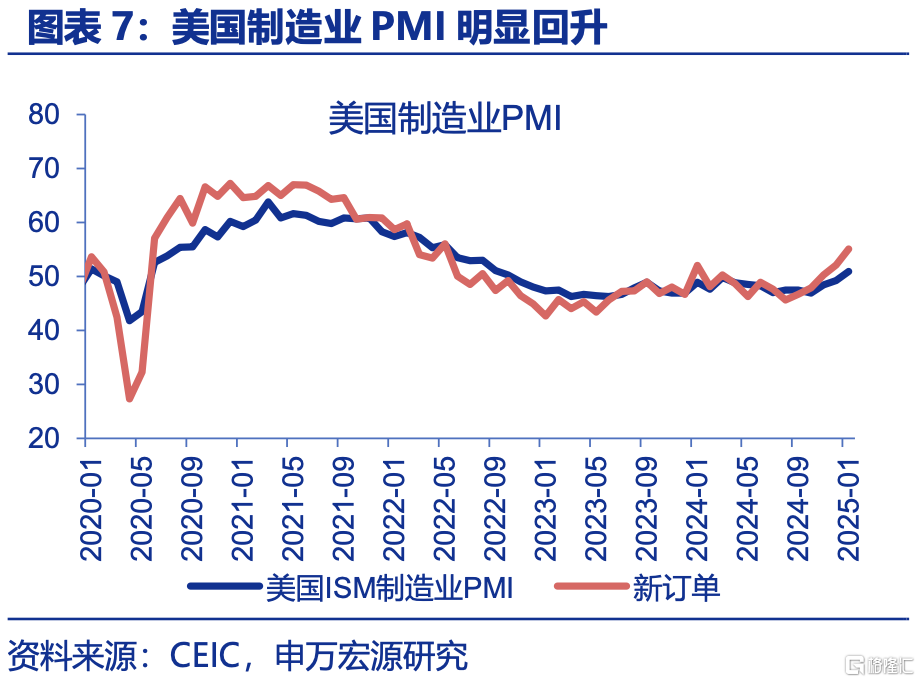

同時,美國經濟數據、就業數據等也出現了一定的“分化”。第一,消費仍有韌性,但投資已顯疲態。第二,1月美國ISM制造業PMI爲50.9、2022年10月以來首次突破榮枯线;而服務業PMI再度低於預期。第三,1月非農低於市場預期,但失業率、平均時薪等均強於預期。

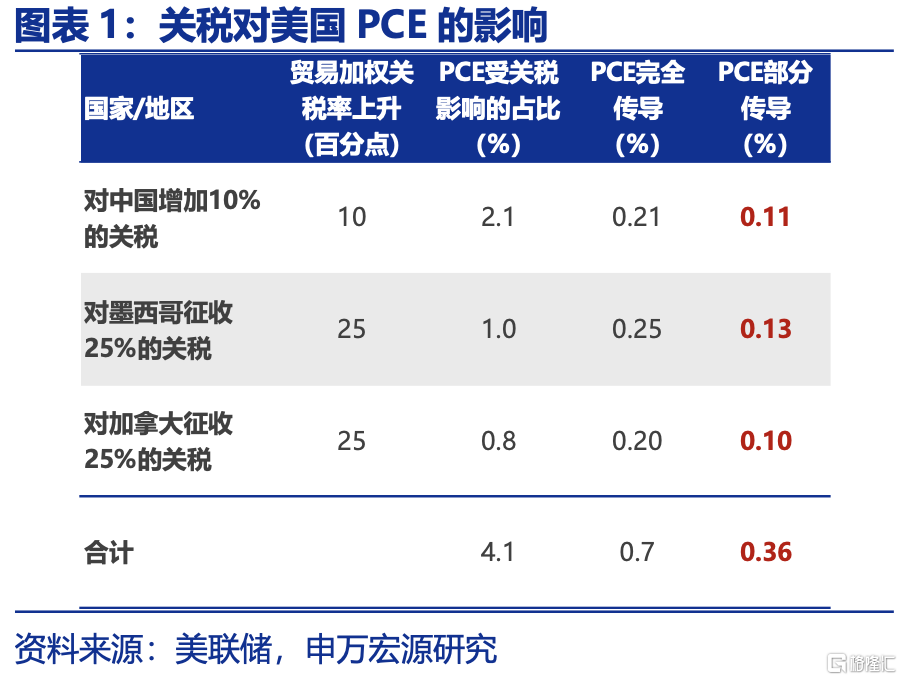

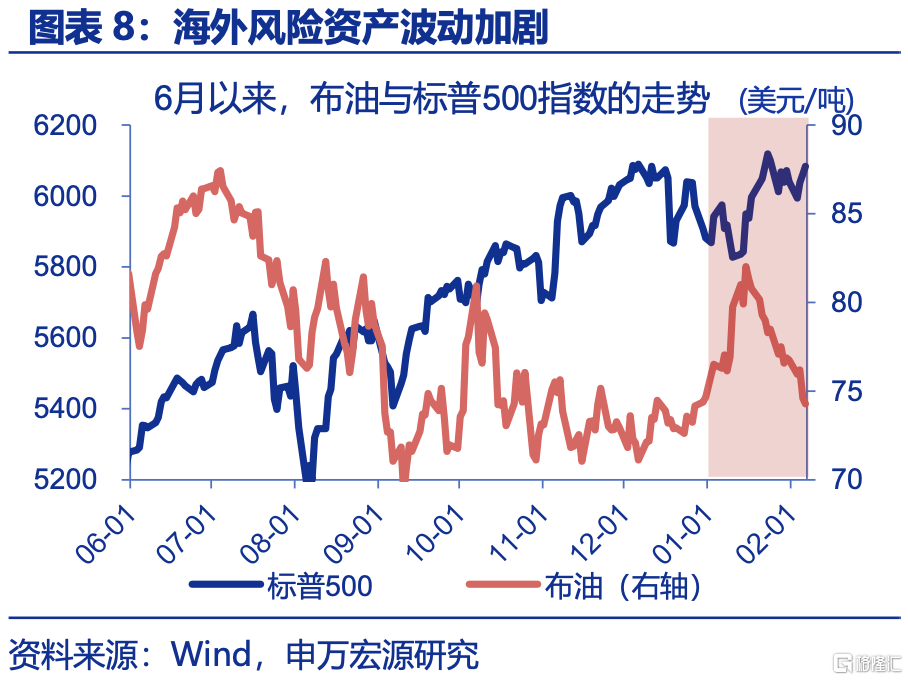

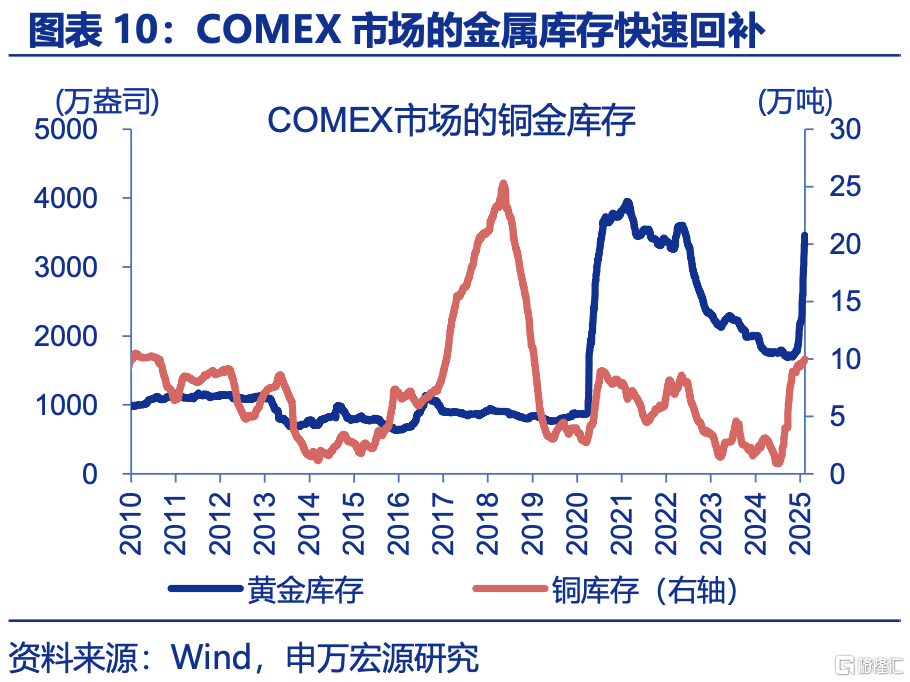

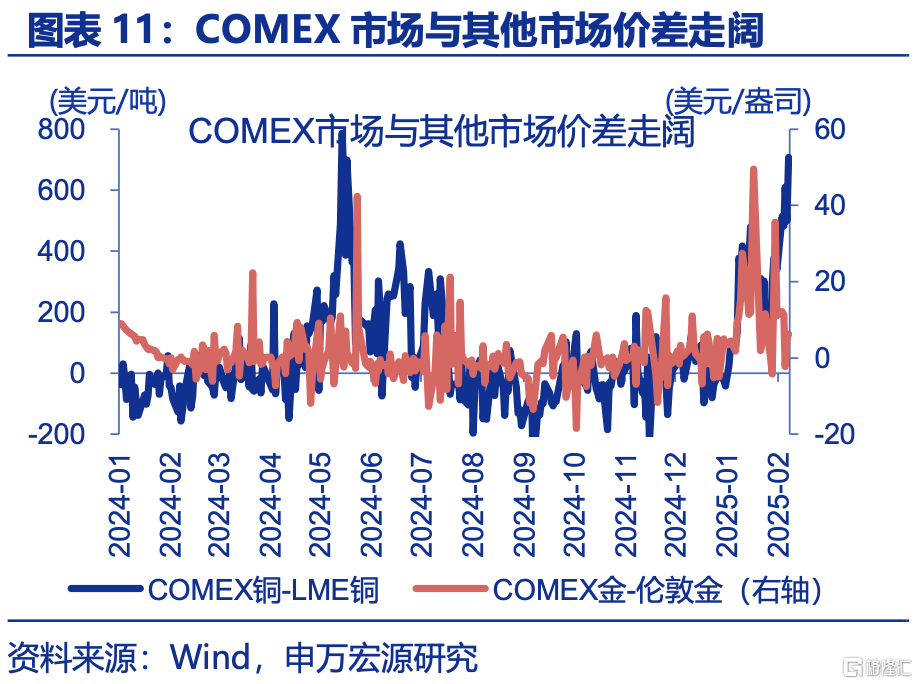

政策不確定性、經濟數據反復,疊加外部擾動等,海外風險資產波動加劇、避險資產表現較好。除宏觀因素外,市場對“美國對進口金屬加徵關稅”的擔憂,也加速了COMEX市場金、銅等品類庫存的積累,1月以來,COMEX金、銅與倫敦金現、LME等市場間價差明顯走闊。

(二)1月國內市場的焦點?經濟數據受春節擾動,財政等政策應對積極

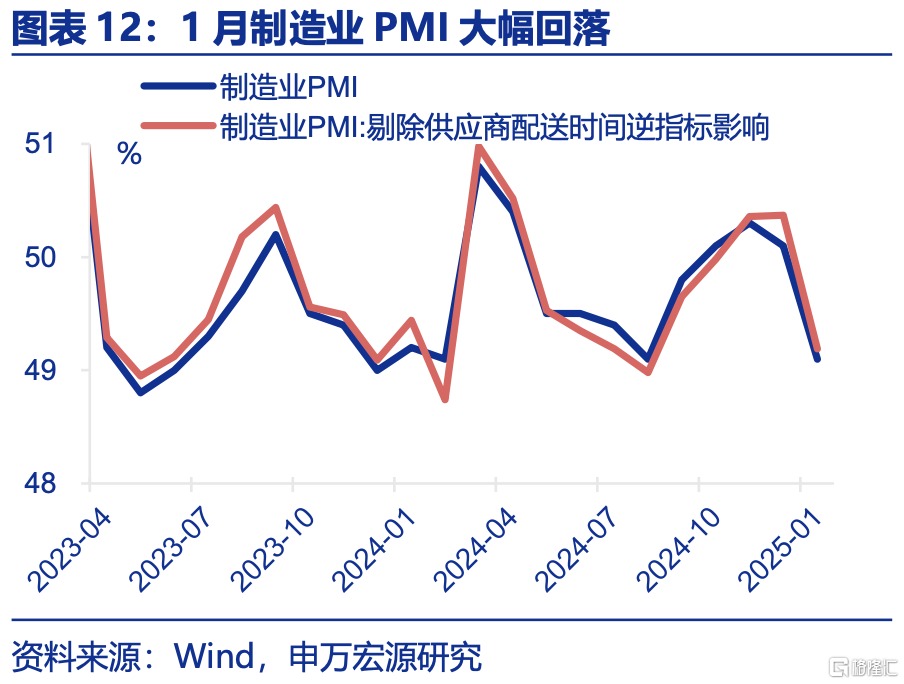

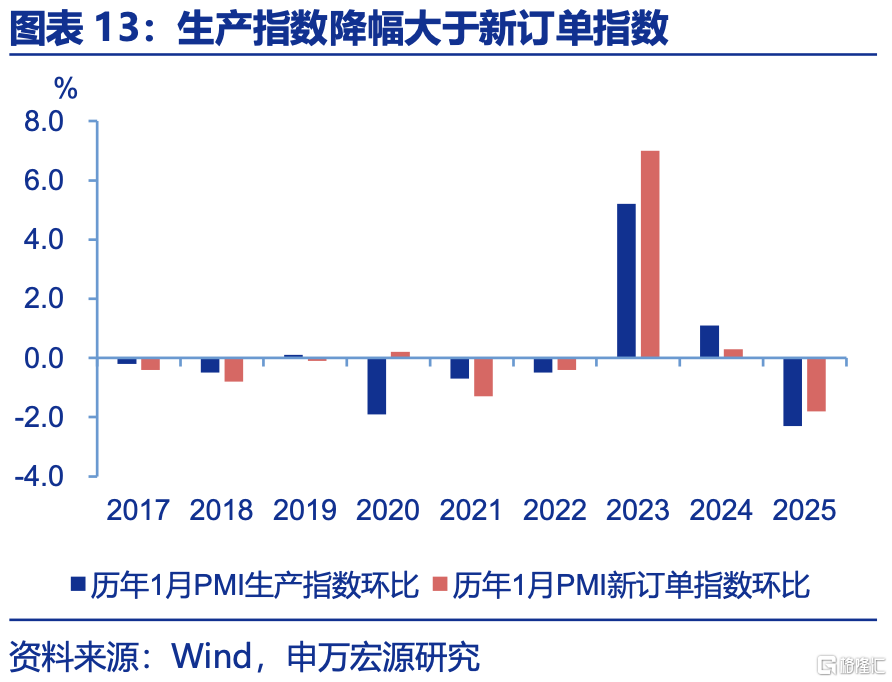

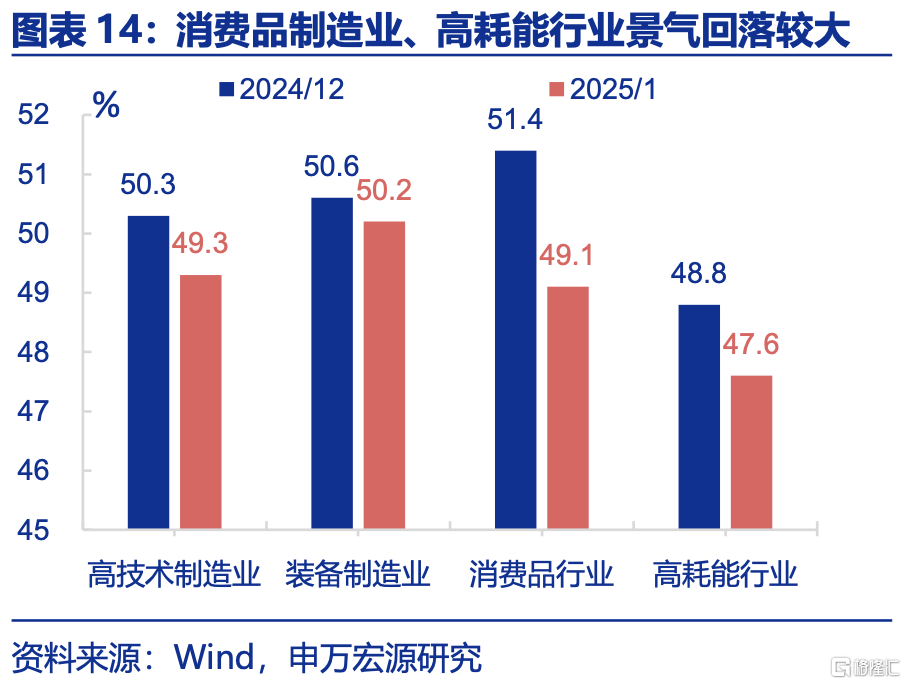

1月,國內宏觀主要有三大特徵:第一,“前置”的春節導致國內經濟數據受明顯擾動。1)春運對供給端壓制更明顯,制造業生產指數回落2.3pct、幅度大於新訂單指數。2)分行業看,消費品和高耗能行業等勞動密集型PMI跌幅更大。3)建築業再度收縮,而服務業在改善。

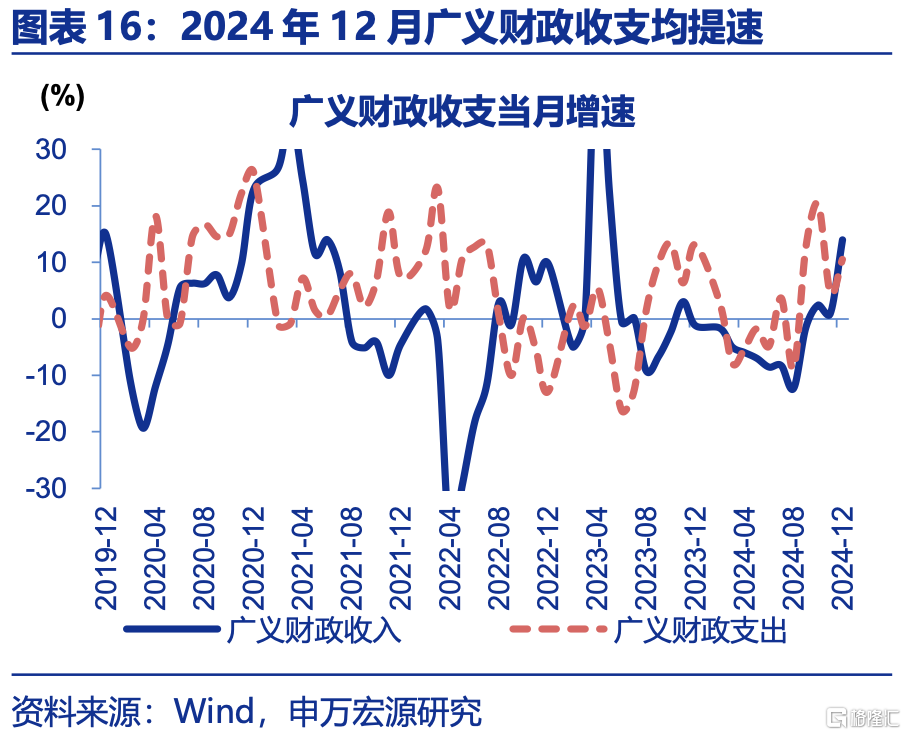

第二,年末廣義財政收支均繼續“趕進度”,彰顯了財政的“韌性”和“決心”。2024年12月,廣義財政支出當月同比10.6%、較11月增速提升6個百分點。整體上,在特別國債、新增專項債、結存限額等資金支撐下,2024年廣義財政累計收支差額已超近年同期平均水平。

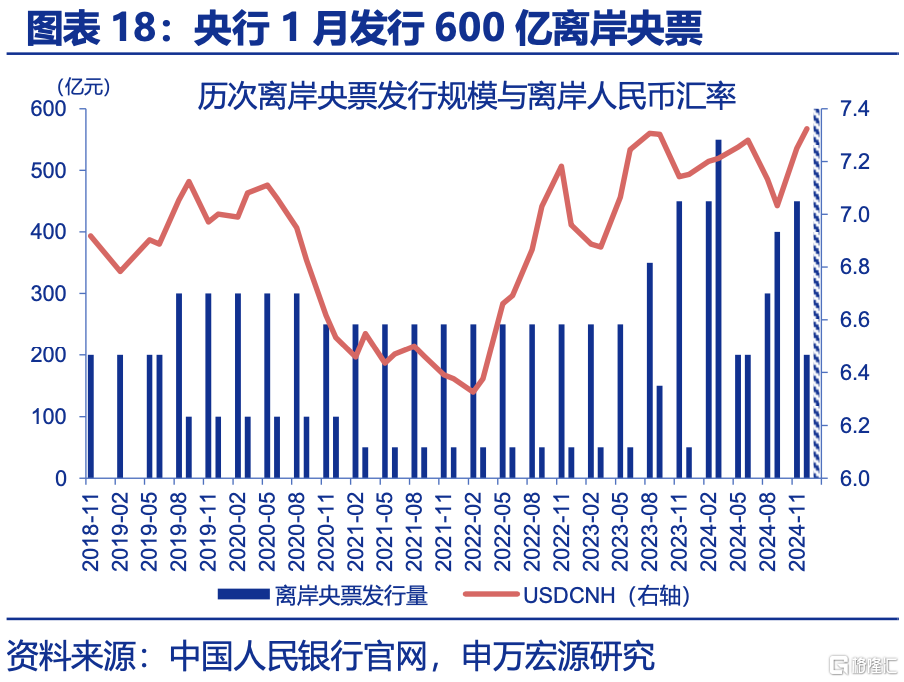

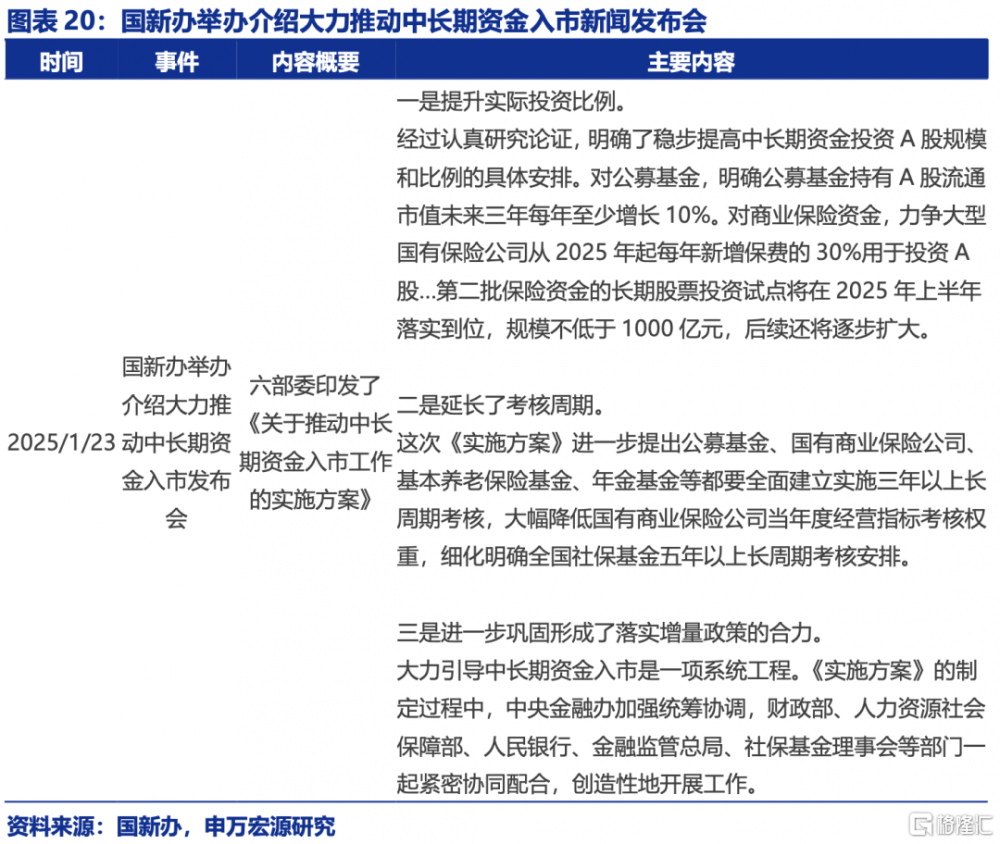

第三,外部壓力仍在,但政府有力地應對,有效平抑了市場的波動。匯率方面,央行對內上調跨境融資宏觀審慎參數、增加外匯供給;對外發行600億離岸央票,收緊離岸流動性。權益方面,政府釋放大力推動中長期資金入市的信號,同時延長考核周期,提升了投資行爲的穩定性。

(三)2月宏觀聚焦的關鍵?海外關注關稅的演繹,國內關注政策預期的發酵

2月,特朗普百日新政尤其是“關稅政策”的演繹,或仍是海外聚焦所在。重點關注特定行業關稅與全球關稅:2月8日,特朗普政府宣布或將推行全球對等關稅;具體實施方式上,美國或將各類商品的關稅稅率擡升至全球平均水平。2月18日前後,部分產品關稅威脅也需留意。

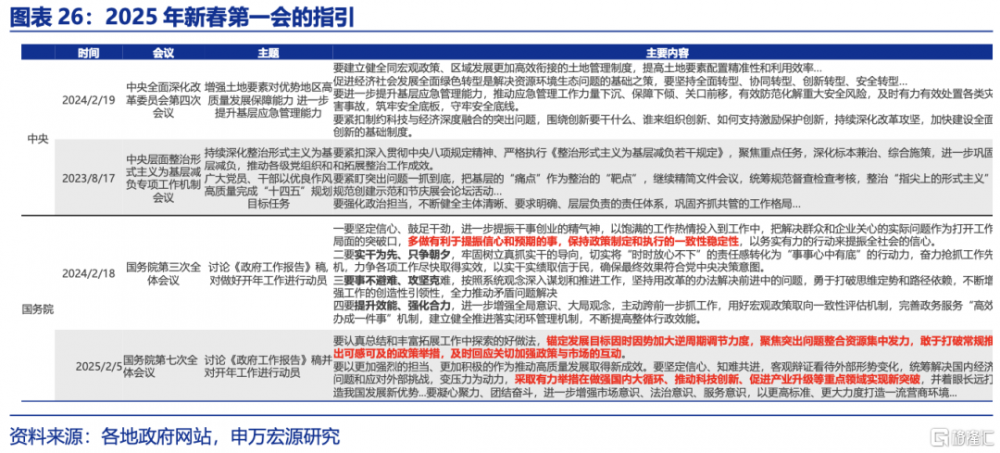

國內經濟,一方面,關注兩會前政策預期的再度發酵。從地方兩會與“新春第一會”布局來看,全國“兩會”或有兩大期待:第一,2025年北京、上海公布的目標5.0%左右,爲全國GDP增速目標設定提供參考。第二,財政、貨幣政策或延續“更加積極”、“適度寬松”的基調。

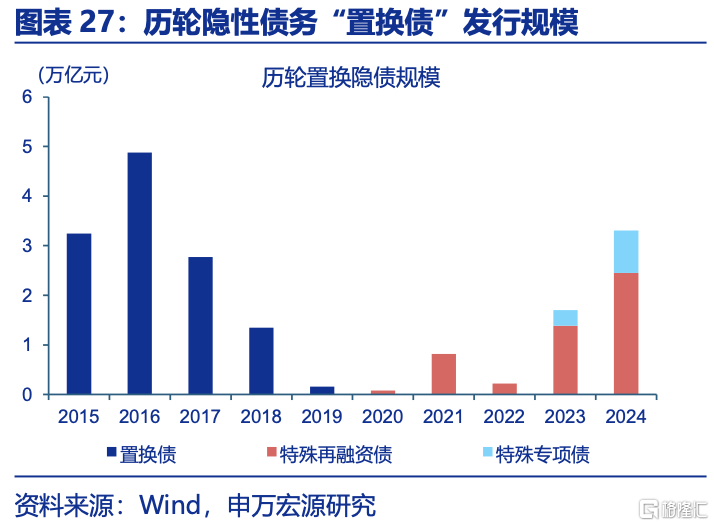

另一方面,聚焦財政的前置發力與部分產業政策帶來的相關機遇。中央經濟工作會議“各項工作能早則早、抓緊抓實”指引下,2025年初財政前置發力,或將重點體現在隱債化解、專項債優化、“兩新”加力擴圍三方面。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;國內政策變化超預期。

報告正文

1月以來,特朗普“百日新政”徐徐展开,國內地方兩會等全年部署也在加速推進。2月,數據空窗之下的“政策發酵期”,國內外分別有哪些焦點與期待?供參考。

一、1月海外市場的主线?特朗普政策“反復”,避險情緒明顯升溫

1月,特朗普新政首秀,部分政策反復搖擺,明顯加劇了市場的波動。1月,特朗普的就任無疑是全球市場的焦點。截至2025年2月6日,特朗普在第二任期內已籤署86項總統行動命令(包括行政命令、備忘錄及公告),數量遠高於第一任期。從內容上看,移民政策數量最多(11項),國防安全(8項)等是特朗普側重的領域。而市場最爲關注的貿易政策,特朗普出現了多次的反復。例如曾威脅自2月1日起對加、墨進口商品徵收25%關稅,但隨後又延期1個月,加劇了市場不確定性。

同時,美國經濟數據、就業數據等的“分化”,也使得市場表現有所反復。1月以來,花旗美國經濟意外指數一度由去年底的-1.7回升至1月17日的22.8,隨後又再度走低至2月6日的7.7。美國經濟與就業數據上出現了三重分化:第一,消費仍有韌性,但投資已顯疲態;四季度美國實際GDP環比折年2.3%、略弱於市場預期,主要拖累來自於庫存和設備投資。第二,1月美國ISM制造業PMI爲50.9,自2022年10月以來首次突破50;而服務業PMI再度低於市場預期。第三,1月非農低於市場預期,但失業率、平均時薪、勞動參與率均強於預期。

政策的不確定性,經濟數據的反復,疊加外部衝擊等擾動,海外風險資產波動加劇、避險資產表現較好。1月以來,在特朗普衝擊、DeepSeek等接連的衝擊下,海外風險資產波動明顯加大,標普500指數過去1個月波動率由73.8升至90.1、原油價格波動率也由0.9快速升至2.2。這一期間,避險資產更受投資者的青睞,10年期美債收益率由12月31日的4.58%快速回落至2月6日的4.45%,金價也大漲8.9%、創新歷史新高。除宏觀因素外,市場對“美國對進口金屬加徵關稅”的擔憂也加速了COMEX市場金、銅等商品庫存的積累,COMEX金、銅與其他市場價差明顯走闊。

二、1月國內市場的焦點?經濟數據受春節擾動,財政等政策應對積極

1月,國內宏觀主要有三大特徵:第一,“前置”的春節導致國內經濟數據受明顯擾動。其中制造業PMI較2024年12月回落1個百分點至49.1%,邊際降幅大於往年同期(環比-0.2%)。雖然PMI分析已考慮季節性影響,但今年春運效應對制造業的影響較爲明顯,這主要反映在三方面:1)強勁春運對供給端壓制更爲明顯,制造業生產指數回落2.3個百分點、幅度大於新訂單指數的1.8個百分點。2)分行業看,消費品和高耗能行業等勞動密集型PMI跌幅更大,也更多反映春運對供給端影響較大。3)建築業PMI再度降至收縮區間,而與出行相關的服務業PMI在改善。

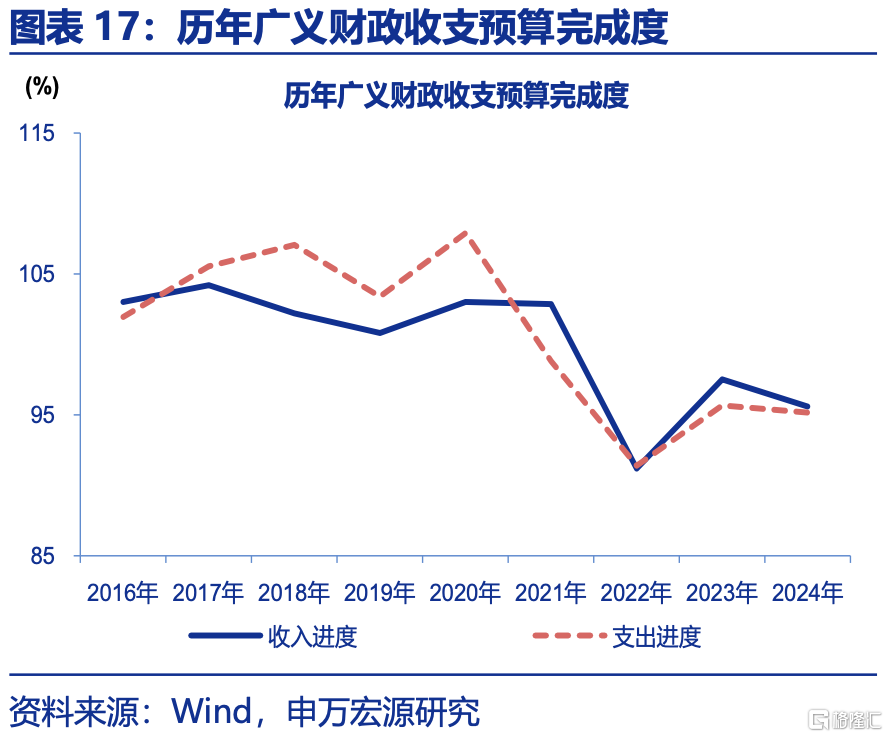

第二,年末廣義財政收支均繼續“趕進度”,彰顯了財政的“韌性”和“決心”。2024年12月,廣義財政收入當月同比14%,較11月增速提升13.1個百分點;廣義財政支出當月同比10.6%、較11月增速提升6個百分點。從預算完成度看,2024年廣義財政收支預算完成度均在95%以上。2024年9月以來,特別國債、新增專項債、結存限額等資金,對一般財政支出與政府性基金支出形成有力支撐;整體上,2024年廣義財政累計收支差額已超近年同期平均水平。

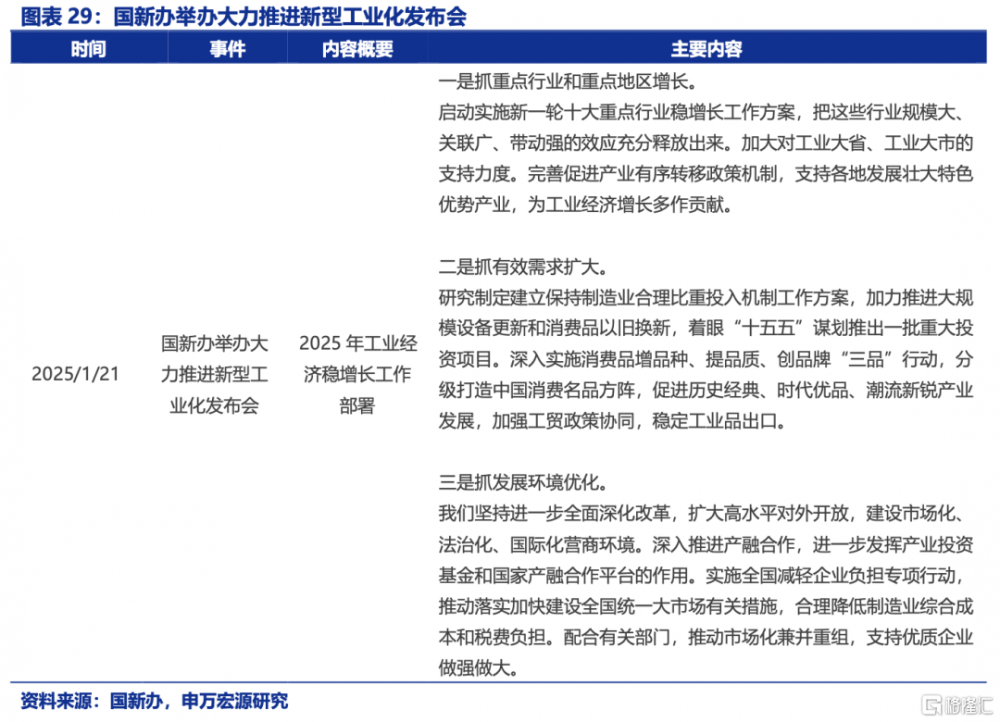

第三,外部壓力仍在,但政府有力地應對,有效平抑了市場的波動。特朗普上任後,貿易政策等不確定性對人民幣匯率、A股情緒等一度產生衝擊,但政策應對積極。匯率方面,央行多舉措並舉,對內將跨境融資宏觀審慎參數由1.5上調至1.75,增加外匯供給;對外發行600億離岸央票,收緊離岸流動性。權益方面,1月23日,國新辦舉辦介紹大力推動中長期資金入市發布會,明確公募基金持有A股流通市值未來三年每年至少增長10%,力爭大型國有保險公司從2025年起每年新增保費的30%用於投資A股;同時延長考核周期,提升了中長期資金投資行爲的穩定性。

三、2月宏觀聚焦的關鍵?海外關注關稅的演繹,國內關注政策預期的發酵

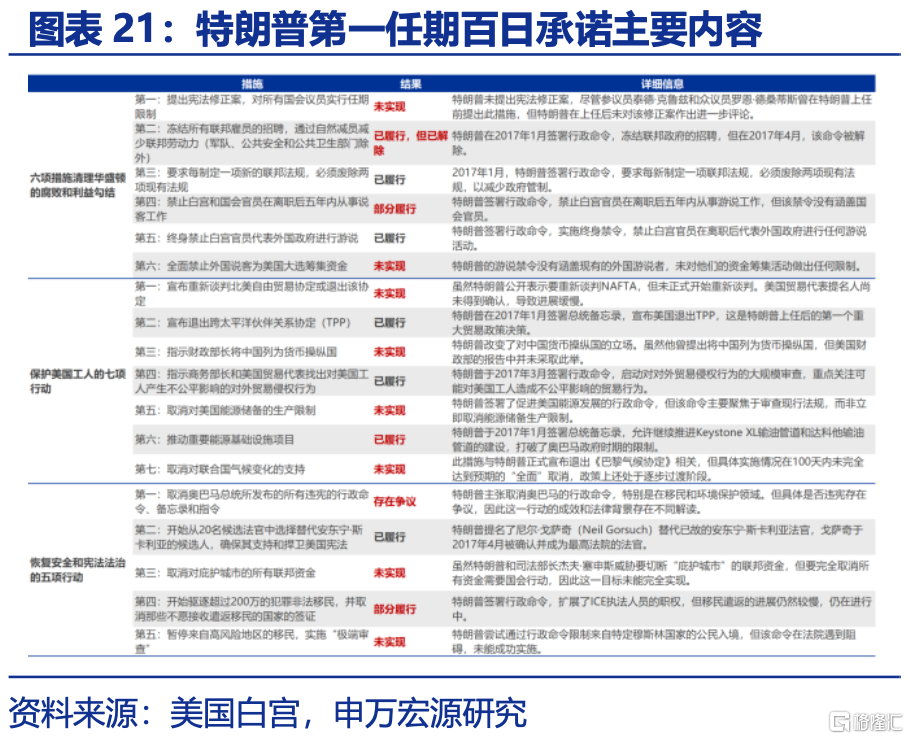

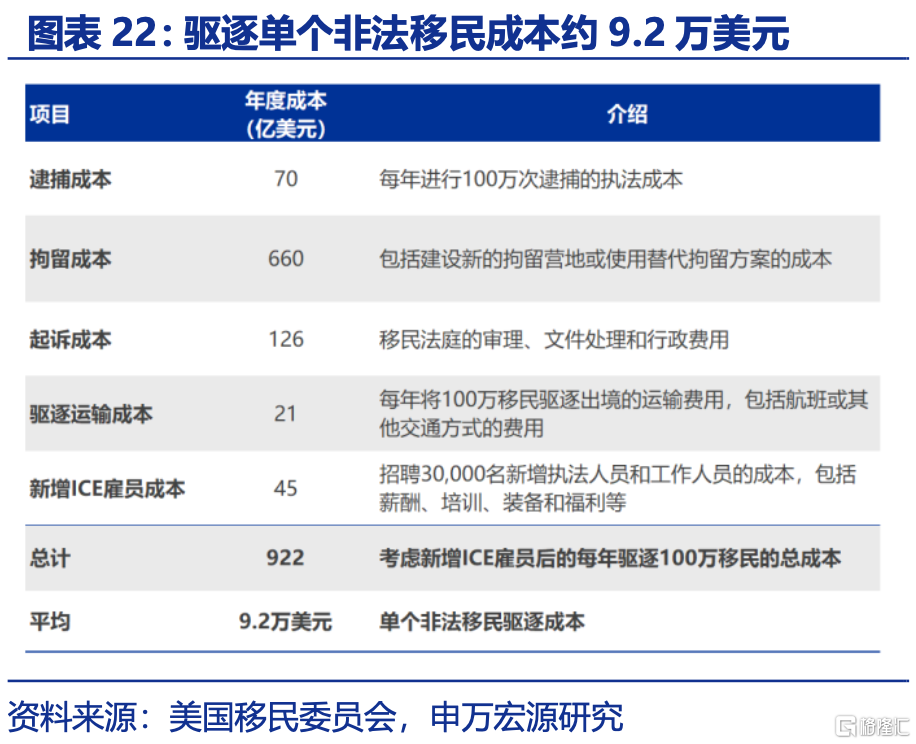

2月,特朗普百日新政尤其是“關稅政策”的演繹,或仍是海外聚焦所在。第一任期,特朗普上任100天內籤署了24項行政命令,22份總統備忘錄、20項總統公告和28項法案,雖然數量較多,但承諾完成率較低,僅爲20%,多數承諾未能兌現。本輪中,1)非法移民驅逐力度或會降低。驅逐100萬非法移民的成本約爲922億美元,移民執法局現有的執法能力或難以應對。2)2月關注特定行業關稅與全球關稅。2月8日,特朗普政府宣布或將推行全球對等關稅;具體實施方式上,美國或將各類商品的關稅稅率擡升至全球平均水平。2月18日前後,部分產品關稅威脅也需留意。

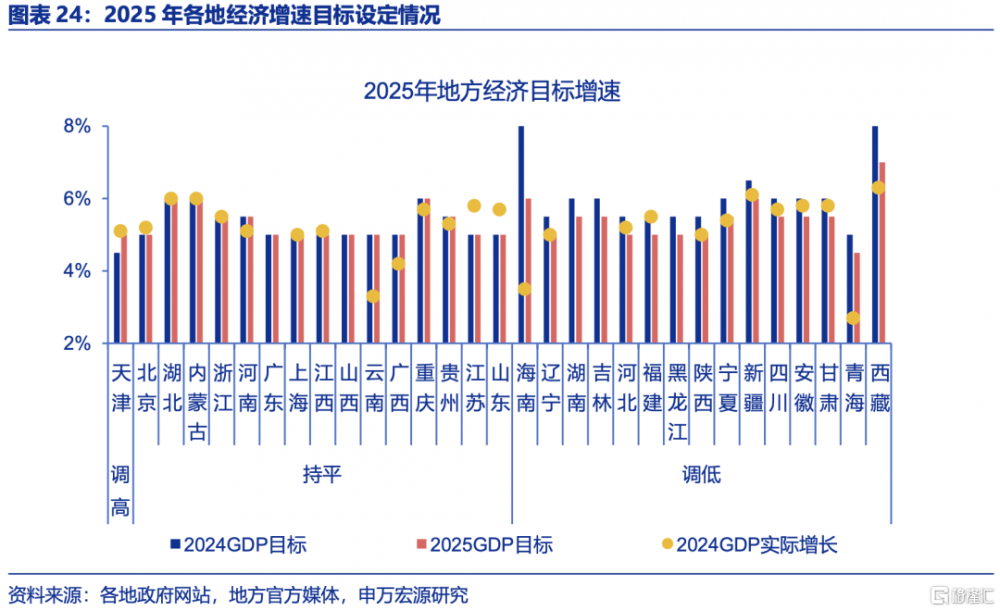

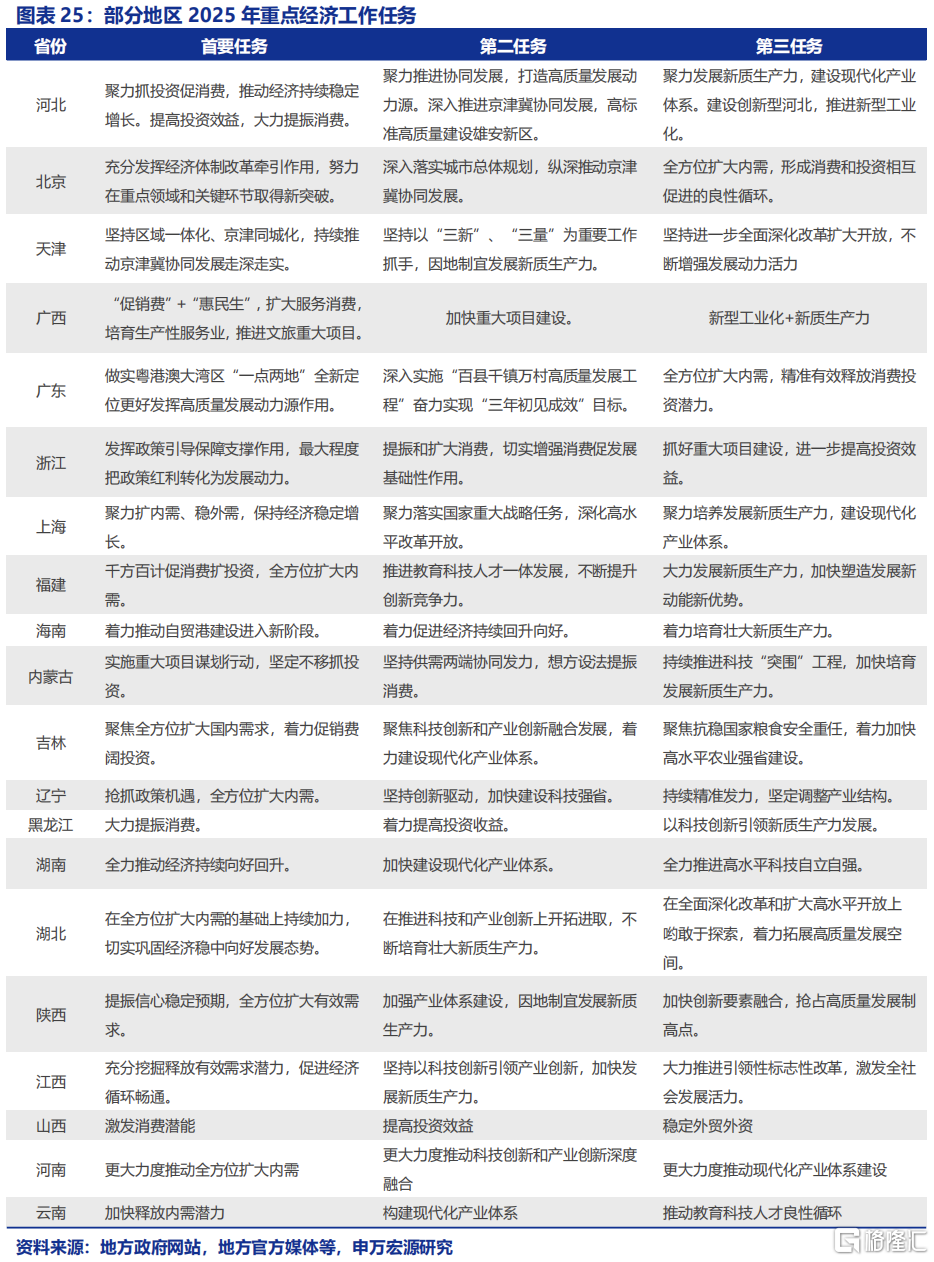

國內經濟,一方面,關注兩會前政策預期的再度發酵。節前,地方兩會陸續召开,31省市披露2025年GDP目標增速,加權平均值爲5.3%;同時多地將擴內需、提振消費作爲首要經濟工作任務。節後,中央、部分部委和地方政府召开“新春第一會”部署全年經濟工作安排。從地方兩會與“新春第一會”布局來看,全國“兩會”或有兩大期待:第一,歷史經驗顯示,北京、上海、廣東等地區經濟增長目標與全國目標具有較高的一致性;2025年北京、上海公布的目標5.0%左右,爲全國GDP增速目標設定提供參考。第二,財政、貨幣政策或延續“更加積極”、“適度寬松”的基調。

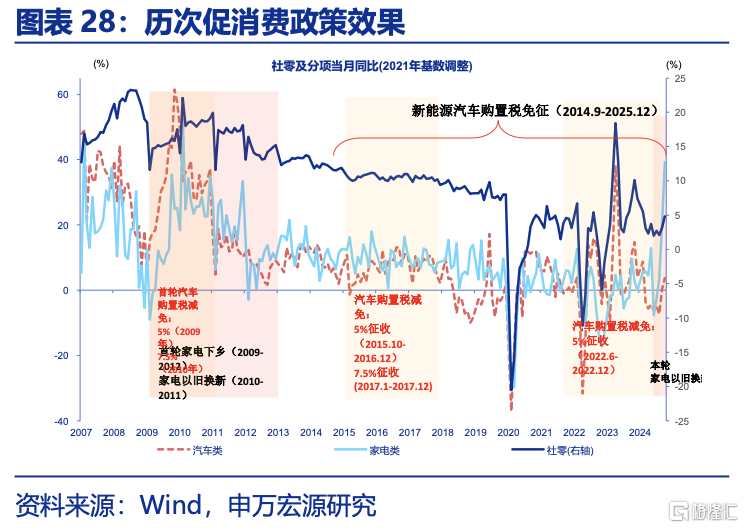

另一方面,聚焦財政的前置發力與部分產業政策帶來的相關機遇。中央經濟工作會議“各項工作能早則早、抓緊抓實”指引下,2025年初財政前置發力,或將重點體現在隱債化解、專項債優化、“兩新”加力擴圍三方面:1)隱債化解方面,化債工作或仍加快推進,疊加2024年年底化債資金落地使用,或將實質性改善私人部門特別是企業現金流。2)專項債方面,本次專項債管理機制的全方位優化,或可提升新增專項債落地使用效率。3)“兩新”方面,政策或在年初即延續加力態勢。第一,“兩新”財政支持範圍或加力擴圍;第二,後續服務消費可能也有相關政策支持。

風險提示

1)地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2)美國經濟放緩超預期。5月以來,美國經濟數據全面不達預期,勞動力市場加速放緩,居民部分還本付息壓力趨勢性上行,消費放緩趨勢仍在繼續。

3)國內政策變化超預期。11月人大常委會等關鍵會議陸續召开,政策變化或超市場預期。

注:本文內容節選自申萬宏源2025年2月10日發布的《政策“發酵期”的焦點?——2月宏觀月報》,分析師:趙偉 、陳達飛 、李欣越 、屠強

標題:政策“發酵期”的焦點?

地址:https://www.iknowplus.com/post/191927.html