“不同尋常”的黃金牛市

·概 要 ·

本篇是海通宏觀《全球貨幣變局》系列專題的第二篇。在第一篇專題中,海通宏觀詳細介紹了貨幣的本質和進化歷史,得出結論:一種貨幣之所以能夠成爲人們認可的貨幣,其本身是否有內在價值並不重要,到底是由中心化的主體發行、還是非中心化的主體形成也不重要,最關鍵的是這種貨幣能否成爲“社會共識”的“記账工具”,而社會共識的形成主要是源於人們對貨幣保持相對稀缺性的信任。所以法定紙幣主要依靠政府的信用背書,由政府來保證紙幣的相對稀缺性。

但經濟面臨下行壓力的時候,紙幣的超發是經常會發生的。所以人們往往會尋求信用更強的貨幣來對衝本幣的貶值壓力。而黃金是其中一個非常重要的貨幣,所以過去黃金和紙幣的基本面之間表現出較強的負相關關系。

但從2022年以來,黃金和紙幣超發的對應關系逐步失靈了。那么這種對應關系爲何會失靈?黃金的定價框架有何變化?本輪黃金的牛市有何不同?本篇專題將延續前面對貨幣本質的討論,重點聚焦黃金定價框架的歷史性變化。

風險提示:全球地緣風險;全球經濟變化。

1過去的黃金定價:抗通脹的債券

通脹預期是衡量人們對紙幣相對“稀缺性”的“社會共識”程度的重要變量。就像在第一篇專題中論述的,作爲價值儲藏的工具,貨幣必須具備“稀缺性”的要求,而且這種“稀缺性”還必須成爲人們廣泛認可的“社會共識”。如果不滿足稀缺性的要求,貨幣可以大量被供給出來,購买力會下降,人們的財富就出現了轉移。那么什么指標可以反映人們對“稀缺性”的“社會共識”程度呢?通脹預期是一個非常重要的衡量指標。通脹預期反映的是人們預期的用貨幣衡量的其他商品的平均價格變化。如果通脹預期升高,說明人們預期商品價格上漲,貨幣的購买力下降,持有貨幣的意愿下降,更傾向於持有信用更強的黃金等貨幣資產;如果通脹預期下降,說明人們預期商品價格下跌,貨幣的購买力上升,這種時候持有其他資產的必要性就下降,因爲持有貨幣就可以實現財富的增值保值。所以黃金價格的起飛,就是开始於上世紀70年代以後紙幣超發的時代,全球紙幣標價的通脹水平的起飛也是开始於這一時期。

所以從這個維度來看,黃金可以看做是一個零票息的、永續的抗通脹債券。當通脹預期高的時候,黃金作爲對抗紙幣的貨幣資產,價值就會提高;當通脹預期低的時候,黃金的價值就會下降。這種屬性和抗通脹債券是一樣的,以美國的通脹保值債券(TIPS)爲例,TIPS於1997年首次發行,設計的初衷就是滿足投資者對通脹保護型資產的需求。其本金和利息支付與消費者價格指數掛鉤,通脹時本金上調,通縮時本金下調,通過調整本金價值抵消通脹影響,確保實際收益不受物價上漲侵蝕。不同的是,黃金是不付利息的,而且是屬於永續的債券。

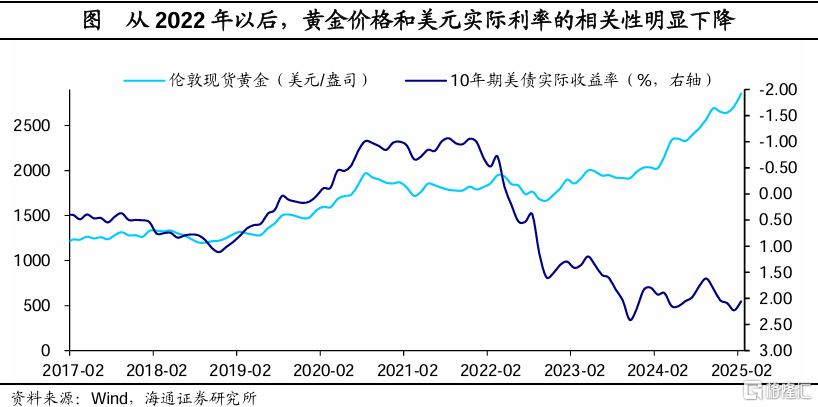

和抗通脹債券一樣,黃金的價格走勢和實際利率高度負相關。在2007-2021年的15年時間裏,黃金價格的走勢和美元的實際利率高度負相關,絕大部分的黃金價格波動可以用美元的實際利率來解釋。從貨幣的本質出發,黃金價格也是和紙幣標價的通脹預期、紙幣的實際利率是高度相關的。紙幣的利率可以看做是持有黃金的機會成本,紙幣標價的通脹是持有黃金獲得的收益。當經濟穩定時,紙幣往往不會被超發,紙幣的實際利率高,黃金價格承壓;當經濟面臨壓力時,紙幣往往會被超發,紙幣的實際利率降低,黃金價格往往上漲。

2黃金定價框架:爲何失靈了?

但是從2022年以來,黃金由美元實際利率定價的框架已經不再成立了。因爲美元利率大幅擡升,不管是名義利率還是實際利率,都達到了歷史上的高位區間。既然紙幣可以提供這么高的回報率,黃金這種不能提供實際回報的資產,其價格應該大幅下跌才對。而黃金的價格不僅沒有大跌,反而上漲,甚至創出了歷史的新高。

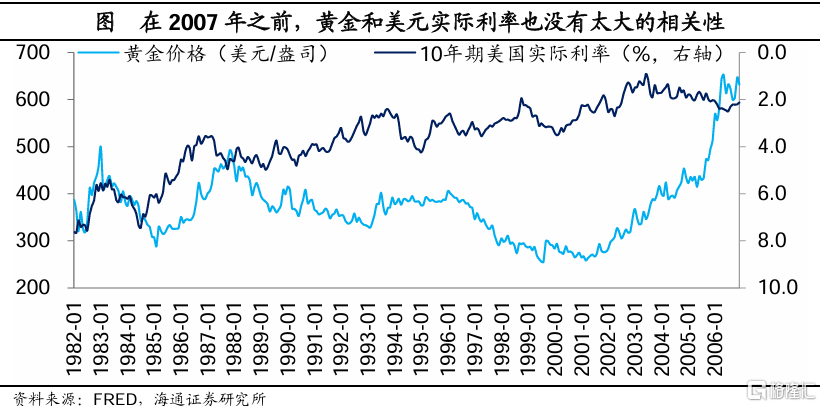

事實上,在2007年之前的幾十年裏,黃金和美元實際利率之間的相關關系也是不成立的,二者看起來甚至沒有什么關系。也就是說,黃金和美元實際利率的相關性只在很短的時間內成立,放在更長的時間維度上,這種相關性看起來更像是一種“巧合”。

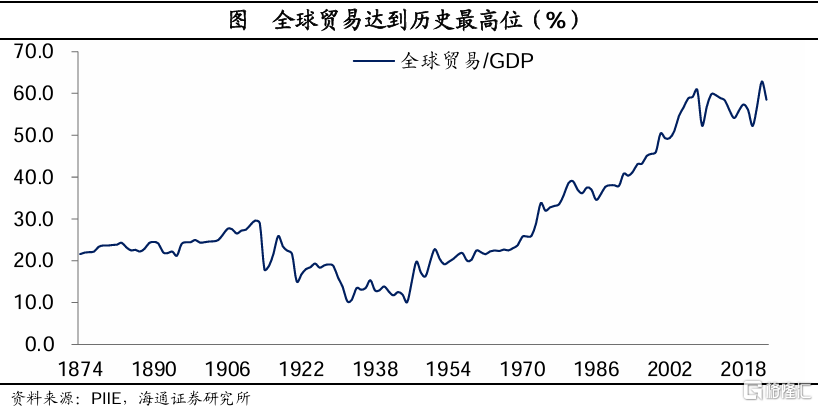

海通宏觀認爲背後的原因是,由美元實際利率來定價黃金,需要一個非常重要的前提假設,即美元能夠成爲全球紙幣的重要代表,而這一假設越來越難成立。因爲黃金是和所有紙幣來競爭的,任何一個經濟體,如果人們對自己的紙幣有貶值的擔憂時,都會推升黃金的購买需求,都可能會影響黃金的價格。所以黃金價格走勢不僅僅決定於美元的基本面,也決定於歐元、英鎊、日元、人民幣等其他紙幣的基本面。在2007-2021年這十幾年中,黃金和美元的基本面相關性較大,其實可以認爲是一種“巧合”,因爲這一時期全球化水平已經發展到一定高度(全球貿易/GDP爲57%附近),各國經濟周期剛好一致,所以美元的基本面就能代表其他紙幣的基本面的變化。

但這一假設在很多時候是不成立的。例如,在全球化程度沒那么高的時候,各國經濟的分化就很大。再例如,全球各主要大國的經濟出現明顯分化的時候,有的國家經濟基本面偏穩定,居民买黃金的需求偏弱;有的經濟體基本面偏弱,居民擔心匯率貶值,就會持續產生購金需求,對全球金價有推升作用。也就是說,完全可以出現美元基本面並不弱、但其它紙幣基本面偏弱、而黃金價格偏強的情形。

事實上,往前看,在國際間的信任度下降的背景下,全球經濟的分化可能還會加劇。過去的幾十年中,全球化和貿易自由化快速推進,產業鏈的分工也越來越細致,各經濟體根據自己的比較優勢,做自己擅長做的事情。全球經濟增長的效率也越來越高,各國逐步在“一體化”的世界中受益。而這種分工協作的一個重要基礎,是各經濟體之間的彼此信任。因爲有了彼此信任,各經濟體可以將自己需要的原材料、中間產品、核心技術依賴於其他經濟體。而2018年之後,這種信任逐步改變,越來越多的經濟體致力於提高自身的原材料、中間產品、核心技術的保障供給能力。在這種全球百年變局的背景下,全球產業鏈將發生深度重構,全球經濟的增長效率和速度勢必會受到影響。在這個過程中,部分經濟體可能受到的影響較大,居民購买黃金的需求也會趨勢性增加。

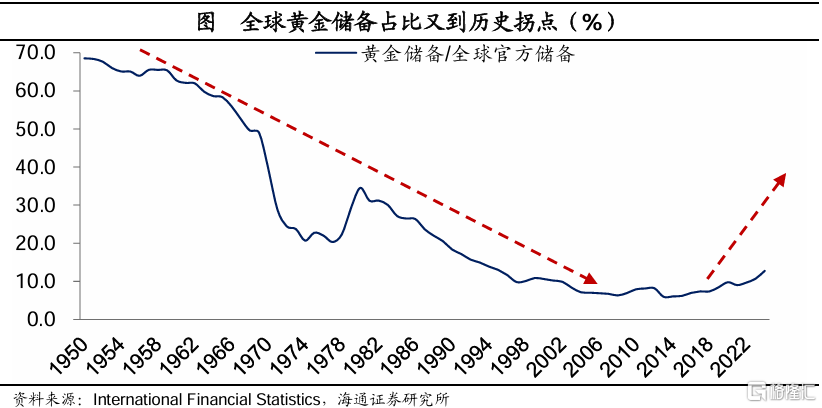

此外,美元對全球紙幣的代表性,也和全球各國之間的信任度有關。因爲在國際支付結算、儲備資產配置中,美元仍是佔據主導地位的紙幣,這也是基於各國之間的彼此信任。在彼此信任度相對較低的時代,國際支付和儲備依賴更多的是黃金、白銀等貴金屬,這種做法相當於信任“大自然”,因爲國家之間的信任度相對較弱。例如,歷史上的貿易順差大國的官方儲備配置主要是黃金、白銀,例如早期的西班牙,工業革命之後的英國,一战和二战時期的美國。而二战結束後,各國之間的信任度逐步增加,各國官方儲備的配置已經不再局限於黃金白銀,而是开始越來越多的配置其他紙幣標價的資產,尤其是美元資產,這也導致美元在紙幣體系中的代表性明顯偏強。

然而隨着各國之間的信任度發生變化,各國官方儲備配置黃金的需求也會不斷增加,進而影響黃金的定價。尤其是2022年俄羅斯外匯儲備被西方國家凍結,看起來凍結金額不大,但這種做法對全球信用體系的衝擊是比較大的。往前看,各國在配置官方外匯儲備的時候,就不能僅僅考慮經濟因素,例如資產的投資回報率,而是要考慮各國之間的信任關系能否保持長期穩定。事實上,過去三年,從經濟角度看,美元資產的回報率並不低;但現在對於很多經濟體來說,需要考慮的不是投資回報率的問題,而是投資本金將來能否兌現的問題。基於這些考慮,各國官方儲備中配置黃金的比例會不斷提高,就像歷史上的西班牙、英國、美國等貿易順差國會將大部分儲備放在黃金上一樣。

而各國之間的信任度變化,這個趨勢能否改變呢?其實很難。這也決定了本輪黃金的牛市是長期的、歷史性的變化。本輪黃金的牛市,主要不是經濟因素驅動的,即黃金上漲的背後不是美元基本面弱;而是由非經濟因素驅動的,背後反映的是,全球貨幣體系從二战前的多極競爭階段,進入到二战後的逐步一體化階段,2022年以後又逐步再度進入到多極競爭的階段。

所以,總結來說,過去黃金的定價主要體現爲美元基本面驅動,但在全球百年變局下,傳統的美元基本面的影響因素在弱化,全球經濟的分化、各國之間信任度變化,帶來趨勢性的居民和官方配置黃金的需求,成爲黃金價格上漲的重要推動力量。

3購金需求:政府和居民

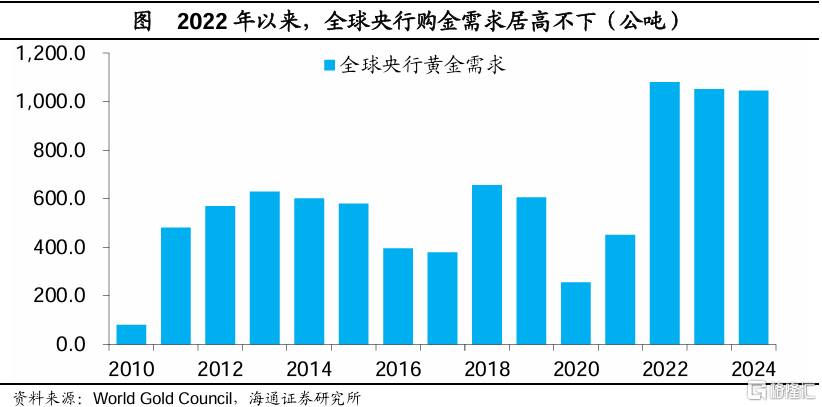

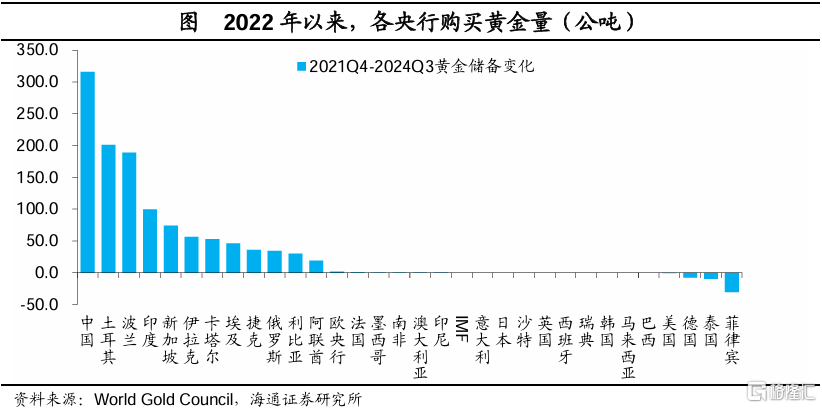

根據世界黃金協會的數據,全球央行購金已經是金價上漲的重要推動力量。對比2022-2024年和2019-2021年的年均黃金需求增量,全球黃金總需求增長了115.2噸,其中全球央行的購金需求就增長了621.7噸,遠遠超過需求總量的增長。而居民的消費投資需求、企業的技術用金需求都出現了下降。從結構上來看,中國、土耳其、波蘭、印度、新加坡、中東經濟體、俄羅斯等央行是購金需求的重要來源。

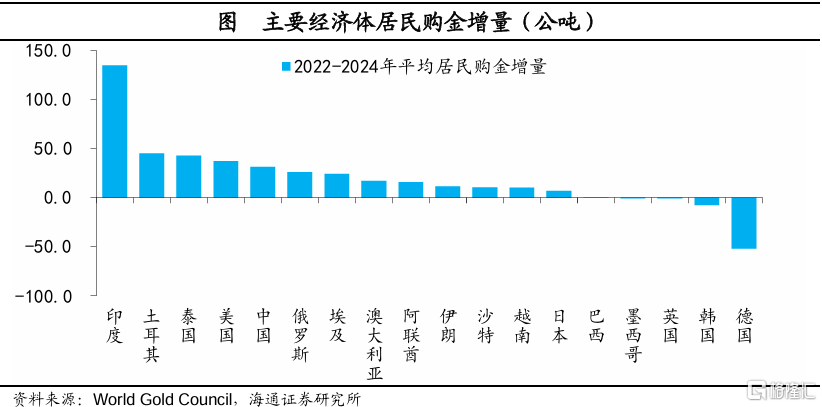

居民購金需求中,印度、土耳其、泰國、美國、中國、俄羅斯、埃及、伊朗等經濟體居民購金增量較大。發達經濟體居民購金需求出現了較爲明顯的下降,一方面是受到黃金價格高企的抑制,另一方面發達經濟體居民有不少的投資選擇,例如經濟不景氣時,可以選擇購买債券資產。

往前看,全球央行購金行爲是長期的、持續性的,背後反映的是信任基礎發生變化後的全球貨幣體系的重構;貿易保護主義的擡頭、全球經濟和產業的重構,會增大全球經濟的分化,居民購金的需求也有一定支撐;此外,美元基本面對黃金定價影響雖然弱化,但仍有一定影響,如果美國經濟走弱,黃金價格的支撐作用會更強。所以本輪黃金牛市不一樣,不僅驅動因素、定價框架發生了變化,牛市的周期可能也會很長。

風險提示:全球地緣風險;全球經濟變化。

注:本文來自海通宏觀2025年2月10日發布的《“不同尋常”的黃金牛市——全球貨幣變局研究二(海通宏觀 梁中華)》,分析師:梁中華 S0850520120001

標題:“不同尋常”的黃金牛市

地址:https://www.iknowplus.com/post/191752.html