當AI成爲焦點

導讀

市場回暖的背後,是投資者對AI能夠成爲未來中國經濟增長核心驅動力這一宏觀敘事的希冀。由於過高的估值溢價,繼續投資這一領域未必是最優的解。AI是當前的焦點,但並不是投資上的唯一答案:如果AI成爲經濟增長核心驅動力的假設爲真,那么隨着AI帶動經濟預期的修復,非AI行業的整體估值過低反而將同樣具有彈性;若AI發展最終不及預期,全球視角下債務問題將再次推升實物資產價格。

摘要

一、AI領漲背後的宏觀敘事。

A股市場在領漲的AI板塊內部和成長股內部均出現了高低切換的現象,市場在前期熱門AI帶動的行情中开始出現遲疑。我們對此的思考是,過去兩年,美國在高利率的情況下,實現了顯著高於其他發達經濟體的經濟增速和最爲強勁的股票市場表現。這種“美國例外”式增長與人工智能的浪潮有較大關系:2023年以來,美國企業淨資本开支及研發投入佔經營性現金流比重明顯高於非美發達經濟體。這與2023年初ChatGPT大模型的商業化進程吻合:2023Q2以來,美股科技七巨頭的資本开支佔標普500成分股、以及GDP核算口徑下美國總投資的比重均出現顯著上升。近期A股明顯回暖的背後,反映的正是投資者期待以DeepSeek爲代表的低成本大模型技術能夠帶動中國股市出現上述情況。值得注意的是,2023年以來美股上漲並非只有AI上漲,其在經濟中的帶動效應或許是當下進行高低切換的重要原因。

二、對AI相對估值的思考。

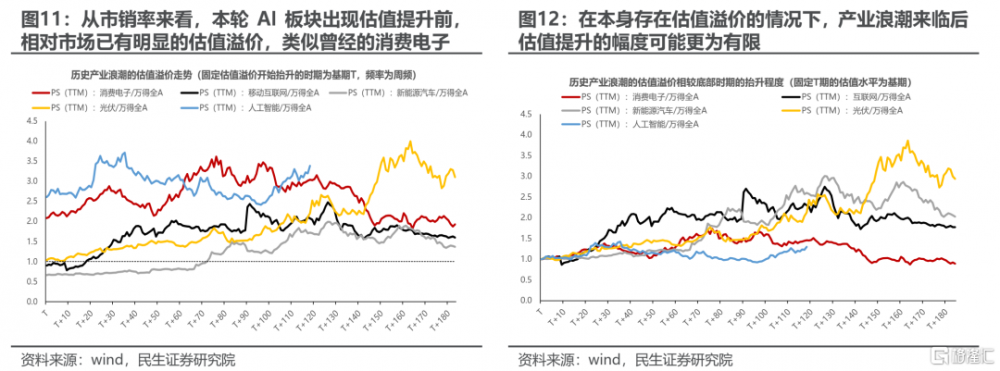

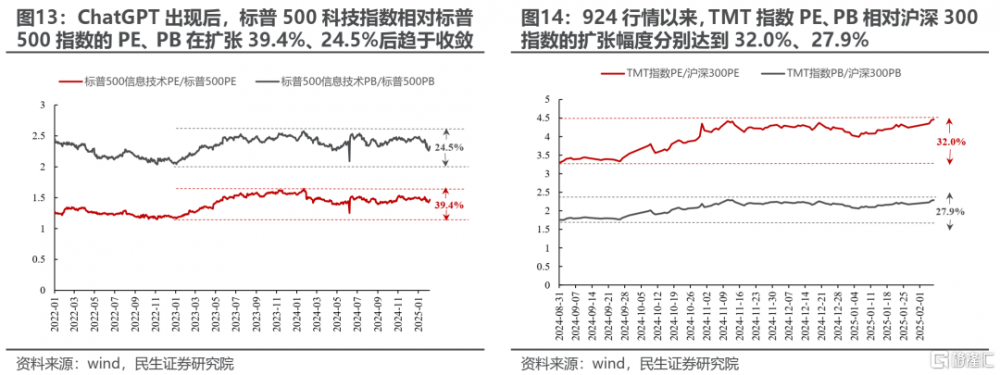

當前人工智能板塊的估值擴張存在一定搶跑的跡象。無論是A股還是美股,過去20年來看,信息技術相關行業市值佔比具有向資本开支佔比回歸的趨勢。當前A股TMT板塊和美股信息技術板塊的市值佔比,相對其資本开支佔比均出現了一定程度的搶跑。與此同時,AI板塊估值擴張空間可能面臨當前估值溢價較高的制約:從估值的視角來看,當前A股人工智能板塊可能更類似於曾經的消費電子,在產業浪潮开始前已經出現了明顯的估值溢價;從歷史經驗來看,若已提前獲得了估值溢價,那在產業浪潮真正到來後,估值擡升的幅度相對來說會更低一些。如果AI能夠成爲未來中國經濟增長核心驅動力的這一假設爲真,那么隨着AI帶動經濟預期的修復,非AI行業的整體估值過低反而將同樣具有彈性。從美股經驗來看,2023年以來標普500信息技術指數相對於標普500指數的PE、PB估值的最大擴張幅度分別爲39.4%和24.5%,此後开始逐步收斂。當前A股TMT指數相對於滬深300指數的PE擴張幅度達到32.0%,PB相對擴張幅度爲27.9%,當前中國AI相關行業在PB上的估值溢價已經超過美國2023年以來的擴張速度,涉及更多行業的高低切換是或是可行的。

三、若AI發展不及預期,美國債務問題將再次推升實物資產價格。

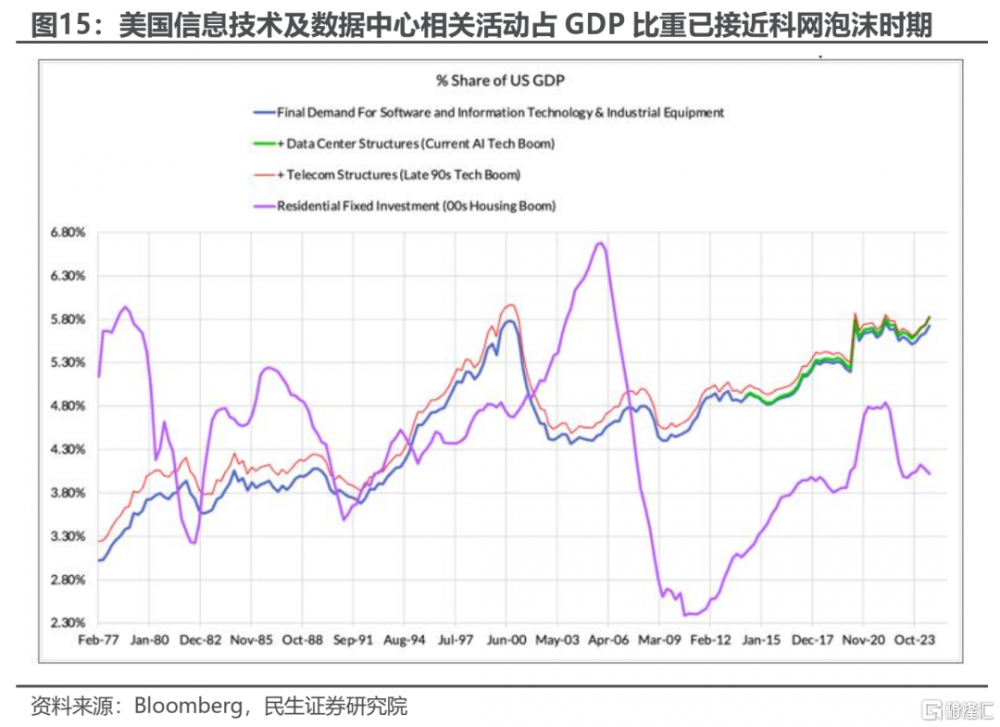

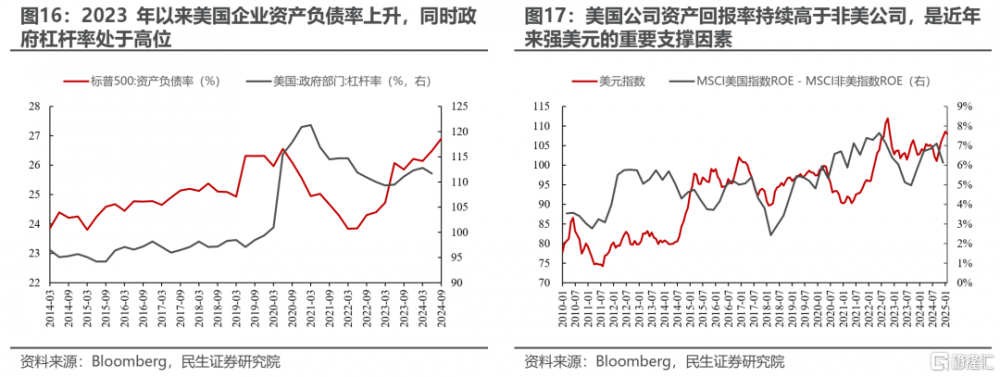

AI相關產業活動仍面臨着一些隱憂:一方面,在規則不明確的領域,AI給出的回答可能需要人類花費更大的成本去驗證;另一方面,過去兩年AI產業對全球經濟的推動主要體現爲投資拉動,這些投資在未來是否一定是有效投資尚存變數,值得注意的是當前美股信息技術相關活動佔GDP比重已接近科網泡沫前的水平。此外,過去兩年美國企業加大資本开支的同時,美國上市公司資產負債率達到過去10年中的最高水平。在美國政府槓杆率已經很高的情況下,若AI發展最終不及預期,美國的債務周期可能轉向下行,帶來資產回報率的下降。美國企業資產回報率的下降會造成美元信用被削弱,這種情境下更有可能出現實物資產價格中樞的上移。

四、AI是焦點,但不是投資上的唯一答案。

如果AI背後宏觀敘事假設爲真,以滬深300爲代表的全市場資產應該得到重估。如果AI發展的最終結果不及預期,那么可能出現的是美元信用減弱後對實物資產更有利的情境。因此,我們做出如下推薦:1、全球定價資源品兼顧需求和實物資產兩大屬性,優先推薦銅、黃金、鋁、油、煤炭;2、前期定價相對偏低的國內部分順周期領域修復可以期待:鋼鐵(特材),設備(運輸設備、工程機械)、農用化工、化學制品、交通運輸,以及中國優勢資產:新能源產業鏈等;3、繼續關注低估值+紅利屬性的銀行板塊;4、AI板塊內部高低切換,此前漲幅較小的AI辦公、AI自動駕駛方向。

風險提示:國內經濟修復不及預期,海外經濟大幅下行。

正文

1 AI領漲背後的宏觀敘事

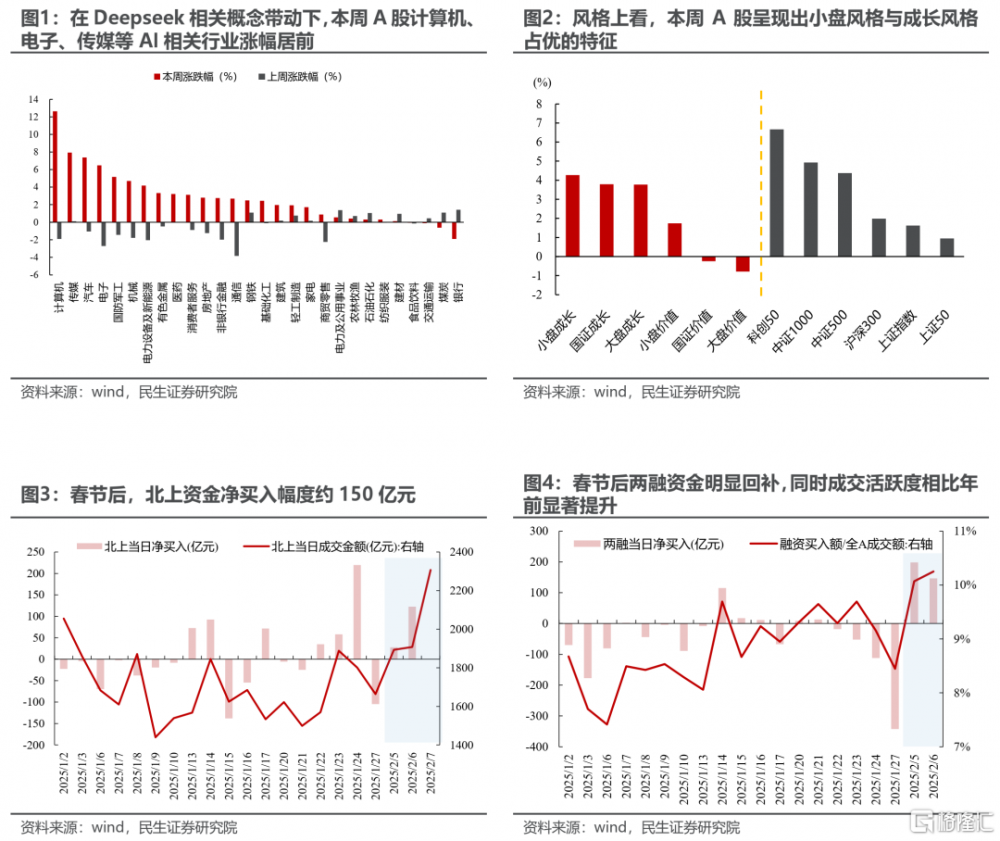

在春節期間DeepSeek大模型推出的帶動下,節後第一周A股市場中計算機、電子、傳媒等AI相關行業漲幅居前。風格上看,小盤風格與成長風格本周相對佔優。從投資者結構的視角來看:春節後北上資金持續淨买入,本周北上資金淨买入規模約150億元,同時北上成交額相比年前明顯擴大。兩融資金也出現了類似的情況,在春節前的大幅流出後,本周兩融資金回補跡象明顯,同時反映兩融資金活躍度的融資买入額佔全A成交額比重這一指標也達到2025年最高水平。在此前的報告《英雄亦造時勢:當下市場定價特徵的思考》中我們已經指出:在以兩融資金爲代表的個人投資者活躍度的回升期,小盤成長往往表現更好,反之則往往是大盤價值表現更好;考慮到節後兩融的季節性回補持倉行爲,春節後小盤/成長階段佔優。

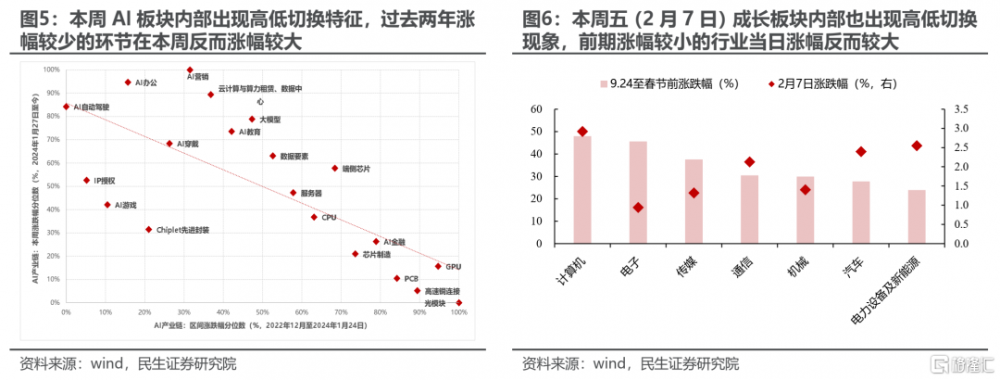

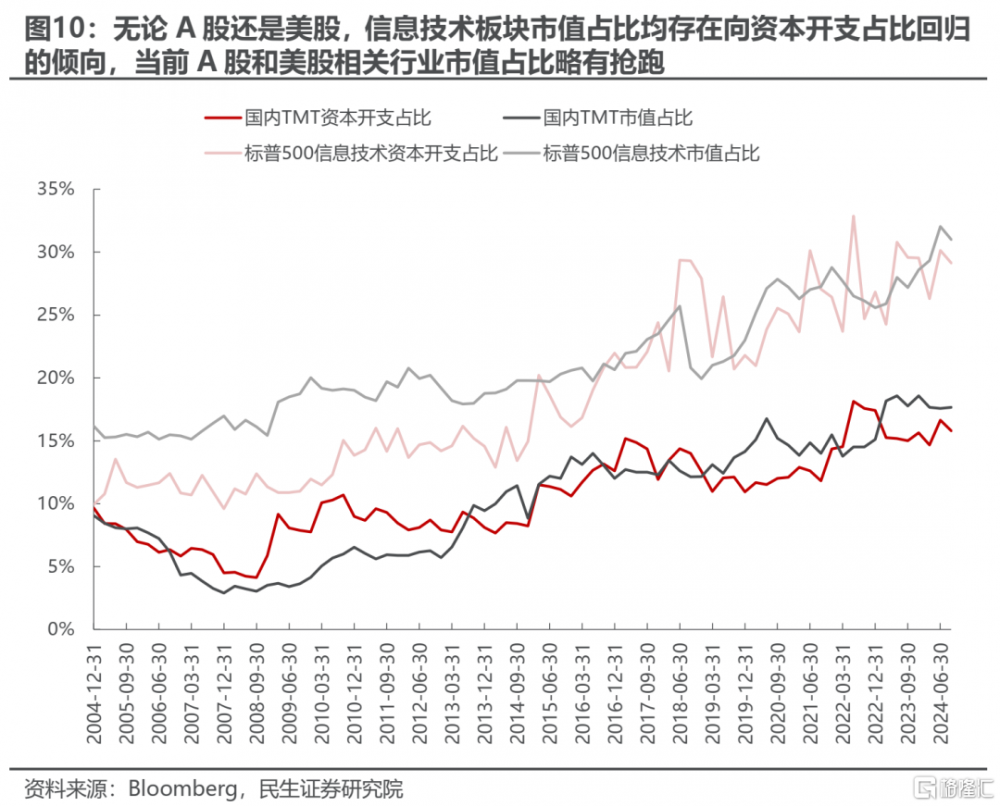

值得關注的是,本周A股市場出現了高低切換的特徵。一方面,AI板塊內部出現了高低切換:2023年以來AI板塊內部漲幅最大的GPU、芯片制造等算力相關領域,在本周漲跌幅普遍排名靠後;而過去兩年中漲幅排名相對靠後的AI辦公、AI自動駕駛等應用側領域,本周反而漲幅排名靠前。另一方面,成長風格資產內部也出現了高低切換的跡象:本周五,汽車、電力設備及新能源等成長板塊內部前期上漲幅度相對較小的行業反而漲幅居前;而“924”行情以來漲幅較大的TMT板塊中,電子、傳媒行業在周五的漲幅反而相對較小。

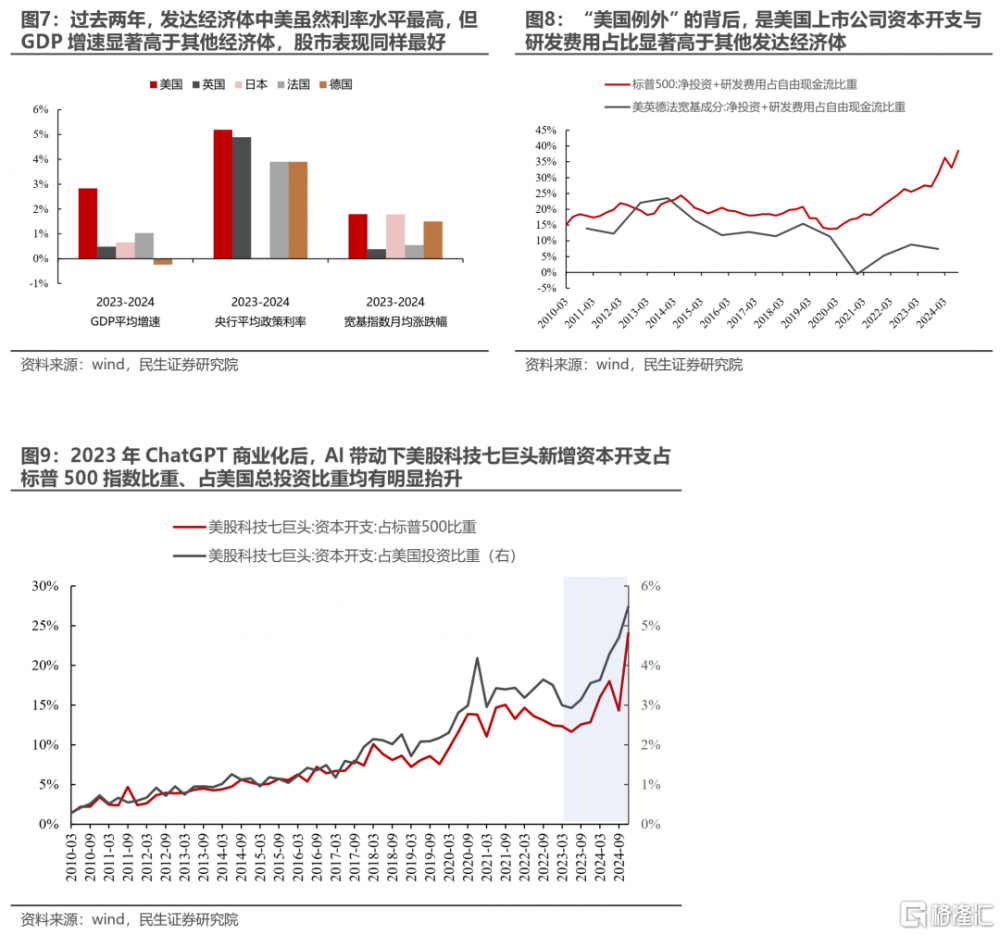

本周A股市場出現高低切換以及上漲板塊的擴散,一定程度上反映出投資者市場在前期熱門AI帶動的行情中开始出現遲疑,對部分板塊前期估值提升過快的擔憂。但更重要的是,這一現象反映出投資者對AI宏觀敘事的期待,即AI相關投資能夠成爲帶動中國經濟增長的核心引擎,形成類似過去兩年美國的“例外式”增長。2023-2024年,美國的利率水平在發達經濟體當中是最高的,但在此情況下美國實際GDP增速卻顯著高於其他發達經濟體,同時股票市場漲幅同樣最爲強勁,這一現象即爲“美國例外”式增長。美國在過去兩年能夠實現例外式增長,關鍵在於美國企業用於資本开支與研發的投入佔比顯著高於非美發達經濟體:如果以公司淨資本开支+研發投入(即資本开支-折舊與攤銷+研發費用)佔經營性現金流比重作爲觀測工具,可以發現2023年後美國企業這一指標加速上升,而非美發達經濟體資本开支及研發投入的強度反而有所下降。而造成這一分化的契機或許正是2023年初ChatGPT大模型的全面商業化:以美國科技七巨頭作爲整體,從2023Q2开始,其資本开支佔標普500成分股全部資本开支的比重、以及佔GDP核算口徑下美國總投資的比重均出現顯著上升。近期A股出現擴散式上漲的背後,反映的正是投資者期待以DeepSeek爲代表的低成本大模型技術能夠帶動中國經濟出現類似美國的情況。值得注意的是,2023年以來美股上漲並非只有AI上漲,其在經濟中的帶動效應或許是當下進行高低切換的重要原因。

2 對AI相對估值的思考

就AI相關行業的估值來說,當前的估值擴張存在一定搶跑的跡象。無論是A股還是美股,過去20年中存在的一個現象是,信息技術相關行業市值佔比具有向資本开支佔比回歸的趨勢。當前A股TMT板塊和美股信息技術板塊的市值佔比,相對於其資本开支佔比均出現了一定程度的搶跑。

與此同時,AI板塊估值擴張空間可能面臨當前估值溢價較高的制約。類比過去消費電子、移動互聯網、新能源這幾次大規模的產業浪潮,從估值的視角來看當前A股人工智能板塊可能更類似於曾經的消費電子,在產業浪潮出現前已經出現了明顯的估值溢價,而移動互聯網、光伏、新能源車的估值水平在產業浪潮出現前相對於市場整體並不存在估值溢價。在產業浪潮真正來臨後,此前沒有明顯估值溢價的光伏、新能源車、移動互聯網的估值擡升幅度相對更爲明顯;而前期存在明顯估值溢價的消費電子行業,在產業浪潮來臨後估值擡升的幅度相對來說要更低一些。

如果投資者認爲人工智能產業能夠成爲中國經濟增長核心驅動力的這一假設爲真,那么應當期待的是此後AI相關行業估值相對於市場整體估值的擴張幅度放緩。基於人工智能可以成爲經濟增長核心驅動力的這一假設,人工智能技術發展與滲透率的增長能夠帶動經濟整體供需兩端的整體修復,盈利增長將會在整個經濟體中更多的行業內分項。如果這一情境映射到資本市場上,那么更有可能出現的結果是:AI相關行業估值相對於市場整體估值水平的差異,在擴大到一定程度後隨着對經濟整體帶動效應的體現而开始收斂。

從美股的經驗來看:2023年初ChatGPT大規模商業化以來,標普500信息技術指數相對於標普500指數的PE、PB估值指標確實先出現了一段時間的擴張;不過在2024年初PE擴張幅度達到39.4%、PB擴張幅度達到24.5%之後,標普500信息技術指數相對於標普500指數的估值擴張幅度开始收斂,即出現信息技術行業帶動下,美股整體同步上漲的情境。從2024年9月24日至今,A股TMT指數相對於滬深300指數PE的擴張幅度達到32.0%,接近美股信息技術行業先對市場整體的最大擴張幅度;PB擴張幅度達到27.9%,已超過美股信息技術行業2023年後對市場整體的最大擴張幅度。

3 若AI發展不及預期,美國債務問題將再次推升實物資產價格

當前人工智能是否能夠成爲經濟發展的全新驅動力尚無定論,AI相關產業活動至少面臨着以下兩方面的隱憂。第一,從技術本身的角度來看:人工智能在規則明確的領域確實可以表現出超過人類的水平,如圍棋領域的Alphago,棋力已遠超人類頂尖棋手;但是在規則並不明確的領域,如基於大模型的交流類人工智能,其呈現的結果往往似是而非,人類驗證其給出結果的成本甚至有可能超過直接求解本身。第二,全球視角下,過去AI產業對經濟增長的帶動主要體現爲投資的拉動,這些投資在未來是否一定是有效投資尚存變數。值得注意的是,過去幾年中信息技術及數據中心建設等活動在美國GDP中的佔比已接近6%,幾乎達到21世紀初科網泡沫破滅前的水平。

全球視角來看,如果AI發展最終不及預期,那么更有可能出現的情境是海外債務周期轉向下行,進而造成美元信用的下降。前文已經論述自2023年以來美國企業資本开支有明顯的增長;與之相伴而生的情況則是過去兩年內美國企業資產負債率也同步上升,標普500成分股的資產負債率在2024Q3達到26.9%,爲過去10年內的最高水平。與此同時,美國政府槓杆率近期也有所上升,且相比於疫情前的水平明顯更高。考慮到過去兩年美國企業進行資本开支的領域很可能集中於AI相關產業的投入、且美國政府也大力支持AI相關領域的發展,那么在AI發展最終不及預期的情況下,美國的債務周期可能會轉向下行,進而造成美國企業資產回報率相對於非美企業收斂。從過去幾年的經驗來看,美國企業ROE水平相比於非美企業持續擴張是支撐強美元的關鍵所在。那么在AI發展不及預期的情境下,美國企業資本回報率的下降最終將會造成美元信用的下降,這種情境下更有可能出現實物資產價格中樞的上移。

4 AI是焦點,但不是投資上的唯一答案

A股投資者進行高低切換行爲的背後,是對於人工智能可以成爲中國全新經濟增長驅動力這一宏觀敘事的期待。如果這一假設爲真,那么隨着AI產業對經濟整體增長的帶動作用,人工智能相關行業相對於市場整估值體水平的擴張幅度將會逐步放緩,以滬深300爲代表的權重股也將得到重估。如果AI發展的最終結果不及預期,那么更可能出現的情境是海外債務周期向下、美元信用減弱,由此形成對實物資產更有利的情境。因此,我們做出如下推薦:

1、兼顧AI宏觀敘事假設是否成立的兩個方面,上有經濟拉動的需求屬性,下有債務和信用貨幣衝擊下的實物資產安全屬性,優先推薦銅、黃金、油、鋁、煤炭;

2、如果未來國內經濟活動因國內的“兩新兩重”和海外投資活動而如期回升。前期定價相對偏低的國內部分順周期領域同樣將有所表現,如中遊鋼鐵(特材),中下遊的設備(運輸設備、工程機械)、農用化工、化學制品,中國優勢產業:新能源產業鏈。

3、看好低估值+紅利,同時兼具中國宏觀風險下降的:銀行、保險。

4、針對市場已經出現的高低切換特徵,AI板塊內部推薦此前漲幅較小的AI辦公、AI自動駕駛方向。

5 風險提示

1)國內經濟修復不及預期。如果後續國內經濟數據修復不及預期,那么文中關於國內需求恢復的基准假設便失效。2)海外經濟大幅下行。如果海外經濟超預期下行,那么衰退預期之下海外需求預期將會大幅下行。

注:本文來自民生證券發布的《A股策略周報20250209:當AI成爲焦點》;牟一凌 SAC編號S0100521120002 | 紀博文 SAC編號S0100524080003

標題:當AI成爲焦點

地址:https://www.iknowplus.com/post/191658.html